アジア太平洋地域は、都市化、可処分所得の増加、加工食品産業の成長により、重要な成長地域となる見通しです。インドと中国では、食生活の変化と食品加工能力の向上が見られ、そのため、これらの産業は大きなビジネスチャンスがあります。一方、北米とヨーロッパでは、規制要件と消費者の意識の変化を背景に、包装食品の配合変更の動きが引き続き活発です。

酵素によるエステル交換プロセスの技術革新により、脂肪ブレンドのコスト効率と品質が向上し、マーガリン、ショートニング、ベーカリー原料への使用が拡大しています。企業は、健康志向の消費者をターゲットとし、厳格な表示規制に準拠するために、クリーンラベルと持続可能な配合に投資しています。製品革新と油加工業者と食品会社間の戦略的提携が、ダイナミックで競争の激しい業界を牽引しています。

エステル交換脂肪市場の将来は、国際的な健康トレンドとともに着実な発展が見込まれます。食品ブランドが、よりクリーンな成分で差別化を図り、規制要件を先取りする中、脂肪は脂肪の再配合の主流となるでしょう。イノベーション、サステナビリティ、地域別戦略を採用する企業が、この成長分野において業界をリードするでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

エステル交換脂肪市場は、規制要件、消費者の食品の健康需要、技術開発により、劇的な変化を遂げています。Fact.MR の調査によると、82% のステークホルダーが、トランス脂肪の制限に基づく再配合を重要な推進要因として認識しており、76% が風味と食事バランスを重視しています。また、コスト効率も重要な要素であり、特に大量食品製造では、68% の製造業者が製品の品質を損なうことのない、拡張性の高い脂肪を求めています。

地域別では、北米がクリーンラベルと非遺伝子組み換えの採用で先駆的であり、ヨーロッパはトランス脂肪の規制順守を優先しています。アジア太平洋地域は、コスト削減と供給基盤の拡張性に引き続き注力しています。酵素によるエステル交換は、品質の向上と加工残渣の最小化のために、北米企業の 62%、ヨーロッパ企業の 58% が導入しており、人気が高まっています。一方、アジア太平洋地域では、ステークホルダーのROIに対する意見が分かれており、現在のスケーラビリティを適切と考えるのは47%に留まっています。

酵素触媒やパーム油誘導体に関するサプライチェーンのボトルネックが成長を制約しています。これらの課題にもかかわらず、ステークホルダーの78%がクリーンラベルの研究開発への投資を計画しています。今後の戦略は、規制の遵守、技術の拡張性、および地域の消費者の期待に合わせて調整する必要があります。戦略的パートナーシップ、現地調達、および自動化が鍵となります。Fact.MR は、酵素技術と地域調整に早期に投資した企業が、この急速に進化する食用脂肪分野において決定的な優位性を維持すると考えています。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

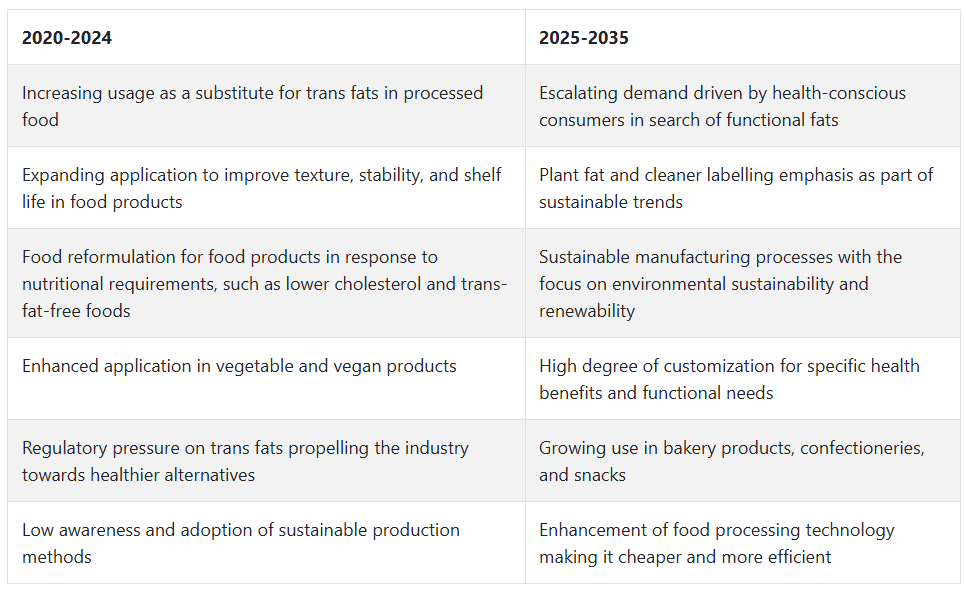

2020 年から 2024 年にかけて、加工食品の食感、安定性、保存性を高める機能特性から、食品業界でエステル化脂肪が広く採用されたことで、エステル化脂肪市場が大きな発展を遂げました。油中のトリグリセリドの構造を変化させて開発されたエステル化脂肪は、特に焼き菓子、菓子、スナックなど、さまざまな分野で広く使用されるようになりました。

これらの脂肪は、健康への悪影響から規制の強化が進んでいたトランス脂肪の代替品として注目されました。より健康的な脂肪の需要の高まりと、栄養価の向上を目的とした食品の配合変更が進んだことが、この産業の成長を推進しました。さらに、低カロリーや低コレステロールなど、健康志向の製品トレンドに合わせて、より特定の特性を持つ製品の製造が、この産業の成長に貢献しました。

2025年から2035年にかけて、健康志向の製品開発、よりクリーンな表示、サステナビリティに対する意識の高まりに焦点を当て、エステル交換脂肪市場も変化していくでしょう。植物由来の食事に対する需要の高まりを受けて、固形脂肪の代替品として、この業界は成長していくでしょう。食品技術は、より効率的で、コスト削減、エコフレンドリーな生産手段をさらに促進するでしょう。

サステナビリティに関する取り組み、特に油の生産に再生可能な植物資源を使用することは、将来の産業の焦点となるでしょう。これに伴い、栄養のトレンドは特定の脂肪の消費削減に向かい、クリーンで機能的な食品を求める消費者の嗜好の変化に合わせた、より高度なソリューションが開発されるでしょう。

セグメント別分析

エステル交換プロセス別

2025年には、化学的エステル交換脂肪市場が業界の約60.7%を占め、残りの39.3%は酵素的エステル交換脂肪が占めると予想されています。その結果、化学的エステル交換は、その低コストと、効果的な大規模生産へのスケールアップの容易さから、さらに広く受け入れられるようになっています。この方法では、トリグリセリド分子内の脂肪酸を再配列する化学触媒を使用します。このようにして、この手段は脂肪の食感や安定性を柔軟に調整することができます。

このような化学エステル交換脂肪製品の業界リーダーには、カーギル社や ADM 社があり、これらの製品は、ベーカリー、菓子、マーガリンの配合に使用される Durkex™ 脂肪ブレンドなど、さまざまな食品用途に使用されています。これらの製品により、こうした顧客は、スプレッド性や安定性などの機能性が重視される食品を製造することができます。さらに、化学的エステル交換の工業生産コストは、コスト重視の業界をターゲットとするメーカーにとって、この手法の魅力をさらに高めています。

酵素によるエステル交換は、シェアは小さいものの、より繊細で健康志向のソリューションに対応できることから、非常に急速に成長しています。このプロセスでは、脂肪酸の配置を再編成し、脂肪組成のより精密な制御を可能にするだけでなく、副産物の少ないクリーンな生産を実現するため、特定の酵素が使用されます。この分野の主要企業であるBASFとNovozymesは、酵素分野において、健康志向の消費者向けにカスタマイズされた脂肪の供給を目的としてターゲットにされています。

これらの脂肪は、トランス脂肪酸含有量が低く、より健康的な食品の配合に適した栄養プロファイルを備えています。より健康的な脂肪に対する消費者の需要の高まりにより、低トランス脂肪および非水素化脂肪から製造される脂肪に使用される酵素の生産が重視されています。

出典

2025年のエステル交換脂肪市場は、大豆油が20.5%のシェアで業界をほぼ独占し、パーム油が19.2%のシェアでそれに続く見通しです。

大豆油は、その汎用性と入手容易性から、依然として重要な原料です。大豆油は、特にオメガ-3とオメガ-6を含む多価不飽和脂肪酸が豊富で、マーガリン、スプレッド、ベーカリー製品などの食品における製品機能の向上を目的としたイステアレーション加工で改変されます。

カーギルやバンゲなど主要企業は、検証済みの脂肪ソリューションへの関心から大豆油を採用し、低コスト・大量生産向けの食品製造における一貫性と安定性の基準を満たす製品を誇っています。入手しやすく経済的な脂肪源として、大豆油は今後もこの産業で確固たる地位を維持するでしょう。

パーム油も脂肪製造に欠かせない原料のひとつで、2025 年までに業界シェアの 19.2% を占める見通しです。パーム油は、室温での安定性に優れ、製品の食感を維持できることから、よく使用されています。特に、クッキー、スナック菓子、ベーカリー製品に適しています。

そのため、Wilmar International や Golden Agri-Resources などのさまざまな企業が、パーム油のこれらの独特な特性を活用して、高性能の油脂に適した油脂を製造しています。最後に、パーム油は他の原料に比べて非常に安価であるため、生産者にとって経済的な原料源をさらに補完するものです。しかし、パーム油の将来的な環境フットプリントに対する懸念が高まっているため、その持続可能な代替品の需要が増加する可能性があります。

国別分析

米国

米国のエステル化脂肪市場は、予測期間において CAGR 5.6% のペースで拡大すると予想されています。トランス脂肪による健康リスクに対する消費者の関心の高まりが、この産業の主な成長要因となっています。米国食品医薬品局(FDA)が部分水素添加油を禁止する措置を講じたことで、機能や風味を損なうことなく優れた代替品となるこの製品の需要が後押しされています。

食品メーカーは、より健康的な脂肪の代替品を製品に組み込むための再配合に多額の投資を行っています。さらに、クリーンラベルおよび非遺伝子組み換え成分に対する需要の高まりにより、メーカーはエステル交換技術に目を向けています。この技術は、ベーカリー、菓子、即席食品の分野で最も多く採用されています。

また、産業のプレーヤーは、さまざまな用途における食感や保存期間のニーズに応えるため、脂肪構造の革新も活用しています。大手食品メーカーや先進的な研究開発センターの存在は、イノベーションの確固たる基盤となっています。植物由来のエコフレンドリーな食品成分に対する消費者の需要の高まりは、特に乳製品代替品やビーガン向けベーカリー食品において、この技術の採用をさらに促進するでしょう。経済の安定と加工食品の普及により、予測期間を通じてこの産業は着実な浸透が進む見通しです。

英国

英国のエステル化脂肪市場は、調査期間中に 4.9% の CAGR で成長すると予想されています。不健康な脂肪に対する監視が厳格化する中、製品の特性を損なうことなく栄養要件を満たしたい食品メーカーにとって、エステル化脂肪は最適なソリューションとして注目されています。

公衆衛生に対する英国の積極的な姿勢は、公的機関や規制当局の取り組みによって補完され、食品業界はより健康的な脂質代替品への移行を進めています。需要が最も高いのは、食感、風味、酸化安定性が重要なベーカリーおよび菓子用途です。

低飽和脂肪プロファイルに対する消費者の関心が高まっているため、食品メーカーは、機能的な汎用性を持つ脂肪源としてこれらの脂肪を模索しています。非常に革新的で規制の厳しい食品加工産業の存在が、再配合のプロセスを加速しています。

ベジタリアンやビーガンの消費者が増加していることも、特に肉代替品や乳製品代替品などの製品革新戦略に影響を与えています。また、プライベートブランドの拡大や、エステル交換脂肪を使用したクリーンラベル製品に対する消費者の需要により、クリーンラベル製品が店舗にますます導入されています。持続可能な調達および加工技術への継続的な投資が、今後この産業の方向性を決定する鍵となるでしょう。

フランス

フランスのエステル化脂肪市場は、調査期間中に4.4% の CAGR で成長すると予測されています。フランスは、食文化の伝統と、高品質の食品に高い価格を払う消費者の意識が根強く、健康基準に適合し、味と食感を重視した脂肪の需要が旺盛です。肥満や心血管疾患の有病率の増加に伴い、トランス脂肪の危険性に対する懸念が高まり、より安全な代替品への移行が進んでいます。

フランスの食品メーカーは、この傾向に対応するため、従来の製品を再構成し、栄養成分を改善した脂肪を使用した新製品を発売しています。職人のパン屋、パティスリー、グルメ食品メーカーは、従来の食感を維持しながら、進化する健康ニーズに応えるため、この脂肪を製品に採用しています。

さらに、この業界では、乳製品や肉製品のクリーミーさやコクを再現する上で重要な役割を果たす、植物由来の革新的な製品の需要が高まっています。健康に関する知識が豊富な都市部の消費者は、包装食品の配合に影響を与えています。クリーンラベルの革新に対する政府の支援とサステナビリティのトレンドも、この産業の成長を支えています。一般的に、今日の食文化の多様化と健康意識の高まりが、この産業の成長を促進しています。

ドイツ

ドイツのエステル化脂肪市場は、予測期間中に 4.6% の CAGR で拡大すると予想されています。ドイツは、欧州の食品加工分野において強力な地位を築き、消費者の脂肪に対する意識も高く、この製品の採用に有利な条件を備えています。トランス脂肪酸の含有量に関する EU 規制に対応するため、食品加工業界は、より健康で機能的に許容される脂肪の代替品を探しています。

エステル交換脂肪は、トランス脂肪酸の健康への悪影響がなく、目標とする融解特性と口溶けを与えることができるため、望ましい代替品となっています。この脂肪は、ベーカリー、冷凍食品、菓子業界で広く使用されています。ドイツは食品設計の技術進歩に重点を置いているため、脂肪改質技術の開発が進んでいます。

クリーンラベルやオーガニック製品への傾向は、透明性や持続可能性を求める消費者のニーズと合致し、大きな勢いを増しています。製造業者は、このような進化するギャップを埋めるために、エステル交換脂肪を利用しています。ビーガンやフレクシタリアン(柔軟な菜食主義者)の顧客層の拡大も、特に植物性スプレッドや乳代替製品にとって追い風となっています。食品企業と食材メーカー間の相互戦略的提携により、ブランド名を変更した製品がタイムリーに店頭に並ぶようになっています。これらの要因がすべて相まって、2035 年までこの産業の堅調な需要が見込まれます。

イタリア

イタリアのエステル化脂肪市場は、調査期間中に 4.2% の CAGR で成長すると予想されています。イタリアの食品産業は、その豊かな食文化で知られており、代替食材では味と食感が最も重視されます。トランス脂肪の健康への悪影響に対する懸念が高まる中、栄養規制を遵守しながら製品の信頼性を維持したいと考えるイタリアの生産者は、エステル交換脂肪にますます注目しています。

イタリアの食品産業の柱であるベーカリーおよびペストリー業界では、保存期間や構造の開発における用途が模索されています。さらに、健康への関心の高まりから、従来のレシピを損なうことのない、飽和脂肪の含有量が少ない製品の需要が伸びています。

外食産業も、消費者の嗜好の変化に合わせてレシピを見直して、産業の成長を推進しています。採用は北欧の産業に比べ遅れていますが、食品の革新への継続的な投資と研究機関との協力により、定評のあるブランドでのレシピの見直しが進んでいます。観光業の成長と包装食品の輸出の増加により、地元の生産者は国際的な品質基準に対応する必要に迫られており、より健康的な脂肪の代替品の需要がさらに高まっています。

韓国

韓国のエステル化脂肪市場は、予測期間において 5.1% の CAGR で成長すると予想されています。都市化、食習慣の西洋化、消費者の健康意識の高まりにより、より健康的な食品の需要が拡大しています。エステル化脂肪は、特に急成長しているベーカリーおよび菓子業界において、部分水素添加油の代替品として受け入れられつつあります。

現地の産業は、望ましい安定した食品に対する需要が高いことが特徴ですが、エステル化脂肪は、その酸化安定性と機能的な柔軟性により、こうした需要に最適です。生活習慣病に対する健康意識の高まりにより、食品メーカーは脂質プロファイルを改善した製品の再設計を迫られています。

韓国政府が公衆衛生に積極的な姿勢を示していることも、食品業界全体に、より健康的な食材への改革を迫っています。さらに、コンビニエンスフードやインターネットによる食料品小売の需要の増加により、製造業者は、保存期間の延長と輸送安定性の向上のために配合の変更を迫られています。

また、この業界は、食品技術やイノベーションに対する消費者の受容度が高いことも追い風となっています。食品企業と大学との幅広い連携により、今後数年間は製品イノベーションが活発化し、業界全体の成長の勢いが持続すると予想されます。

日本

日本のイステア化脂肪市場は、調査期間中に4.3%のCAGRで成長すると予測されています。日本の予防医療意識の高まりと人口高齢化は、心血管の健康と栄養バランスの維持を支援する食品原料の需要を増加させています。トランス脂肪の健康的な代替品として、イステア化脂肪は、高齢者や健康意識の高い消費者向けの再配合製品において、ますます注目されています。ベーカリーおよびスナック食品業界では、食事の必要性を犠牲にすることなく、必要な口当たりや視覚的な魅力を実現するために、この脂肪の利用が拡大しています。

日本の厳格な食品安全政策と消費者の高品質への要望が、新しい脂肪構造技術の応用を促進しています。さらに、食品の感覚的および視覚的な魅力に文化的に重点が置かれていることも、興味深い脂肪が持つ機能と調和しています。

従来型の食品が主流ですが、西洋化された食品への関心の高まりにより、その用途の範囲が拡大しています。食品企業は、脂肪の改質による製品の食感や栄養の改善のために、研究開発に多額の投資を行っています。植物由来の食品の需要も増加しており、乳製品や肉製品の代替品において、従来の脂肪と同等の機能を実現するために、これらの脂肪が重要な役割を果たしているため、産業の成長を支えています。

中国

中国のエステル化脂肪市場は、調査期間において6.3% の CAGR で成長すると予測されています。中国は、都市化、可処分所得の増加、消費者の健康意識の高まりにより、収益性の高い産業を擁しています。トランス脂肪酸を規制し、健康的な食生活を奨励する政府の規制や政策により、企業は代替脂質技術に高い関心を寄せています。エステル化脂肪は、均一な性能と保存期間の延長が可能であるため、ベーカリー製品、アイスクリームなどの冷凍デザート、加工スナックにますます採用されています。

中国の消費者が食品のラベル表示や栄養成分に関心を持つようになるにつれ、業界はトランス脂肪および飽和脂肪の含有量を削減した製品の再構成により、この需要に対応しています。中流階級の拡大と西洋型の食生活の需要も、ベーカリー製品や菓子製品の需要を後押しし、産業の成長を支えています。

さらに、E コマースや食品宅配業界の急成長も、堅牢で耐久性に優れた配合の需要を後押ししています。現地の食品イノベーションへの投資とグローバルな原料供給業者との提携が、主流製品への採用を推進しています。健康と利便性の両方に焦点を当てていることから、中国は世界的なイステアリン化脂肪市場の成長の主要な牽引役となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのイステアリン化脂肪市場は、予測期間中に4.5%のCAGRで成長すると予想されています。健康意識の高まりと、食品チェーンからトランス脂肪を排除する規制の義務化が、両国での採用を推進しています。消費者は健康志向が高まっており、味、食感、栄養ニーズを満たす製品への需要が生まれています。これらの脂肪は、食品加工業者が製品品質を維持しつつ脂質プロファイルを改善するソリューションを提供します。

この地域の食品産業は、高い規制順守と透明性を特徴とし、クリーンラベルの配合傾向を支えています。主な用途は、マーガリン、ベーキング用脂肪、乳製品代替品などであり、望ましいコンシステンシーと保存性を実現するために使用されています。また、植物由来の食事の利用の増加も、この産業の浸透を後押ししています。植物由来の食事は、動物性脂肪の満腹感を模倣したビーガンやベジタリアン向けの代替品の革新を刺激しています。

プライベートブランド企業や小売業者は、再配合製品の宣伝を強化しており、脂肪の変更に対する認知度と受容度が高まっています。最先端の生産設備と生産性の高い研究提携が利用可能であり、技術開発が引き続き促進されており、両国において長期的な拡大の機会がさらに拡大しています。

競争の見通し

2025年のエステル交換脂肪市場は、健康志向の製品再配合、地域的な食生活の変化、脂質構造の技術革新の融合によって形成されます。競争は、コスト効率や生産量だけでなく、ベーカリー、乳製品、菓子分野における多様な用途のニーズに応えるために、融解特性、口当たり、酸化安定性などの脂肪の機能をエンジニアリングする精度によっても左右されます。この産業では、独自の加工技術と、トランス脂肪や飽和脂肪含有量に関する規制基準の変化に迅速に対応できる企業が有利です。

Cargill Incorporated は、化学的方法に代わる、よりクリーンで持続可能な酵素によるエステル交換の規模拡大で際立っています。酵素固定化技術を採用することで、触媒の寿命を延ばし、エネルギー使用量を削減しており、そのソリューションは環境意識の高いブランドにとって魅力的なものとなっています。Bunge (Loders Croklaan) は、チョコレートおよびペストリーメーカーとの共同開発パートナーシップを差別化要因とし、リアルタイムのアプリケーション試験と官能パネルのフィードバックに基づいて、脂肪システムを迅速にカスタマイズすることができます。

AAK KAMANI Pvt. Ltd. は、特にインド亜大陸において、グローバルな配合を現地の食文化に適応させる能力により、戦略的な優位性を維持しています。同社は、消費者の嗜好データを研究開発パイプラインに統合し、従来型のお菓子や焼き菓子に使用される脂肪ブレンドの官能特性を改良しています。Wilmar International は、世界最大級の精製ネットワークを活用し、東南アジアおよびアフリカの成長産業に低コストのソリューションを提供することで、量による効率性に重点を置いています。

不二製油株式会社は、結晶多形を操る構造化技術に多額の投資を行い、高級チョコレートや乳製品代替品の食感、耐ブルーム性、スナップ感などの重要な特性を正確に制御しています。機能面だけでなく、植物ステロールやオメガ 9 などの栄養強化成分を構造化脂肪に配合し、急成長する健康志向層向けの製品も展開しています。戦略的提携や技術サービスセンターにより、世界中のプレミアムブランドとの共創能力をさらに強化しています。

主要企業の概要

カーギル社(18~21)

カーギル社は、酵素処理技術を活用して、多国籍食品メーカー向けに、エネルギー削減とラベルの簡素化に重点を置いた、拡張性が高く持続可能な油脂ソリューションを提供しています。

ブンゲ(ロダース・クロクラン)(15~18)

ブンゲは、メーカーとリアルタイムの試験を行い、プレミアム菓子用途に最適な食感と性能を実現する、共同油脂設計の分野をリードしています。

AAK KAMANI Pvt. Ltd. (12-14%)

AAK KAMANI は、エステル化脂肪を現地の嗜好に合わせて調整し、インドの伝統的なお菓子や発展中の乳製品代替産業向けに配合を最適化しています。

Wilmar International Limited (10-12%)

Wilmar は、その規模と効率性により新興経済諸国での優位性を確立しており、各地域の価格目標に合わせたトランス脂肪酸を含まない製品を提供しています。

フジオイル株式会社(8-10%)

フジオイルの脂肪結晶化技術は、プレミアムチョコレートブランドや機能性食品開発者に魅力的な高機能製品を提供しています。

主要市場プレイヤー

-

- Cargill Incorporated

- Willowton Group

- Bunge (Loders Croklaan)

- AAK KAMANI Pvt. Ltd.

- FUJI OIL CO. LTD.

- Archer-Daniels-Midland Co.

- Wilmar International Limited

- Novozymes

- Adams Group

- Oleofinos

- Glamptech Agro Process Pvt. Ltd.

セグメンテーション

- エステル化プロセス別

- 化学

- 酵素

- 原料別

- 大豆油

- パーム油

- 落花生油

- ココナッツ油

- 菜種油

- ひまわり油

- 綿実油

- その他の植物油

- 最終用途産業別

- 食品加工

- 外食

- 医薬品

- 化粧品およびパーソナルケア

- ベーカリーおよび菓子

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. エステル交換プロセス

- 6.2. 原料

- 6.3. 最終用途産業

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(エステル交換プロセス別

- 7.1. 化学

- 7.2. 酵素

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、原料別

- 8.1. 大豆油

- 8.2. パーム油

- 8.3. 落花生油

- 8.4. ココナッツ油

- 8.5. 菜種油

- 8.6. ひまわり油

- 8.7. 綿実油

- 8.8. その他の植物油

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 9.1. 食品加工

- 9.2. フードサービス

- 9.3. 医薬品

- 9.4. 化粧品およびパーソナルケア

- 9.5. ベーカリーおよび菓子

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 12. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 18. 30カ国のエステル化プロセス、原料、最終用途産業、および地域別の2025年から2035年の売上予測

- 19. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボード

- 20. 企業プロファイル

- 20.1. Cargill Incorporated

- 20.2. Willowton Group

- 20.3. Bunge (Loders Croklaan)

- 20.4. AAK KAMANI Pvt. Ltd.

- 20.5. FUJI OIL CO. LTD.

- 20.6. Archer-Daniels-Midland Co.

- 20.7. Wilmar International Limited

- 20.8. Novozymes

- 20.9. Adams Group

- 20.10. Oleofinos

- 20.11. Glamptech Agro Process Pvt. Ltd.

- 21. 仮定および略語

- 22. 調査方法

表一覧

表 01:2020 年から 2024 年までの、エステル化プロセス別世界市場規模(百万米ドル)の分析

表 02:2025 年から 2035 年までの、エステル化プロセス別世界市場規模(百万米ドル)の分析

表 03:2025 年から 2035 年までの、エステル化プロセス別グローバル市場規模(百万米ドル)の機会分析

表 04:2020 年から 2024 年までの、原料別グローバル市場規模(百万米ドル)の分析

表 05:2025 年から 2035 年までの、原料別グローバル市場規模(百万米ドル)の分析

表 06:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、原料別

表 07:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、最終用途産業別

表 08:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、最終用途産業別

表 09:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、最終用途産業別

表 10:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、地域別

表 11:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、地域別

表 12:地域別世界市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 13:北米市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 14:北米市場規模(百万米ドル)の分析、国別、2025 年から 2035 年

表 15: 北米市場規模(百万米ドル) 2025年から2035年までの国別機会分析

表 16:北米市場規模(百万米ドル) 2020年から2024年までのエステル化プロセス別分析

表 17:北米市場規模(百万米ドル) 2025年から2035年までのエステル化プロセス別分析

表 18:北米市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、エステル化プロセス別

表 19:北米市場規模(百万米ドル) 2020 年から 2024 年までの分析、原料別

表 20:北米市場規模(百万米ドル)の分析、原料別、2025 年から 2035 年

表 21:北米市場規模(百万米ドル)の機会分析、原料別、2025 年から 2035 年

表 22: 北米市場規模(百万米ドル)の分析、最終用途産業別、2020年から2024年

表 23:北米市場規模(百万米ドル)の分析、最終用途産業別、2025年から2035年

表 24:北米市場規模(百万米ドル)の機会分析、最終用途産業別、2025年から2035年

表 25:ラテンアメリカ市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、エステル化プロセス別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、エステル化プロセス別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、エステル化プロセス別

表 31:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの分析、原料別

表 32:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析、原料別

表 33:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の機会分析、原料別

表 34:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の分析、最終用途産業別

表 35:ラテンアメリカ市場規模(百万米ドル)の分析、最終用途産業別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)の機会分析、最終用途産業別、2025 年から 2035 年

表 37:西ヨーロッパの市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 38:西ヨーロッパの市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 39:西ヨーロッパの市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:2020 年から 2024 年までの西ヨーロッパの市場価値(百万米ドル)の分析、エステル交換プロセス別

表 41:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析、エステル交換プロセス別

表 42:西ヨーロッパ市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、エステル化プロセス別

表 43:西ヨーロッパ市場規模(百万米ドル) 2020 年から 2024 年までの分析、原料別

表 44:西ヨーロッパ市場規模(百万米ドル) 2025 年から 2035 年までの分析、原料別

表 45:西ヨーロッパの市場価値(百万米ドル)の機会分析、供給源別、2025 年から 2035 年

表 46:西ヨーロッパの市場価値(百万米ドル)の分析、最終用途産業別、2020 年から 2024 年

表 47: 西ヨーロッパ市場規模(百万米ドル)の分析、最終用途産業別、2025年から2035年

表 48:西ヨーロッパ市場規模(百万米ドル)の機会分析、最終用途産業別、2025年から2035年

表 49:東ヨーロッパ市場規模(百万米ドル)の分析、国別、2020年から2024年

表 50:東ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東ヨーロッパ市場規模(百万米ドル)分析、エステル化プロセス別、2020 年から 2024 年

表 53:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の分析、エステル化プロセス別

表 54:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の機会分析、エステル化プロセス別

表 55:2020 年から 2024 年までの東ヨーロッパの市場価値(百万米ドル)の分析、原料別

表 56:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析、原料別

表 57:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の機会分析、原料別

表 58:東ヨーロッパの市場価値(百万米ドル)分析、最終用途産業別、2020 年から 2024 年

表 59:東ヨーロッパの市場価値(百万米ドル)分析、最終用途産業別、2025 年から 2035 年

表 60:東ヨーロッパ市場規模(百万米ドル)機会分析、最終用途産業別、2025 年から 2035 年

表 61:東アジア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:東アジア市場規模(百万米ドル)分析、エステル化プロセス別、2020 年から 2024 年

表 65:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、エステル化プロセス別

表 66:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、エステル化プロセス別

表 67:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、原料別

表 68:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、原料別

表 69:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、原料別

表 70:東アジア市場規模(百万米ドル)の分析、最終用途産業別、2020 年から 2024 年

表 71:東アジア市場規模(百万米ドル)の分析、最終用途産業別、2025 年から 2035 年

表 72: 東アジア市場規模(百万米ドル) 2025年から2035年までの機会分析、最終用途産業別

表 73:南アジアおよび太平洋市場規模(百万米ドル) 2020年から2024年までの分析、国別

表 74:南アジアおよび太平洋市場規模(百万米ドル) 2025年から2035年までの分析、国別

表 75:南アジアおよび太平洋地域の市場価値(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 76:南アジアおよび太平洋地域の市場価値(百万米ドル) 2020 年から 2024 年までのエステル化プロセス別分析

表 77:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析、エステル化プロセス別

表 78:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の機会分析、エステル化プロセス別

表 79:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、2020 年から 2024 年、原料別

表 80:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、2025 年から 2035 年、原料別

表 81:南アジアおよび太平洋地域の市場価値(百万米ドル)機会分析、原料別、2025 年から 2035 年

表 82:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、最終用途産業別、2020 年から 2024 年

表 83:南アジアおよび太平洋地域の市場価値(百万米ドル)分析、最終用途産業別、2025 年から 2035 年

表 84:南アジアおよび太平洋地域の市場価値(百万米ドル)機会分析、最終用途産業別、2025 年から 2035 年

表 85:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 86:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 87:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 88:MEA 市場価値(百万米ドル)分析、エステル化プロセス別、2020 年から 2024 年

表 89: MEA 市場価値(百万米ドル)分析、エステル化プロセス別、2025 年から 2035 年

表 90:MEA 市場価値(百万米ドル)機会分析、エステル化プロセス別、2025 年から 2035 年

表 91:MEA 市場価値(百万米ドル)分析、供給源別、2020 年から 2024 年

表 92:MEA 市場価値(百万米ドル)の分析、供給源別、2025 年から 2035 年

表 93:MEA 市場価値(百万米ドル)の機会分析、供給源別、2025 年から 2035 年

表 94:MEA 市場価値(百万米ドル)の分析、最終用途産業別、2020 年から 2024 年

表 95:MEA 市場価値(百万米ドル)分析、最終用途産業別、2025 年から 2035 年

表 96:MEA 市場価値(百万米ドル)機会分析、最終用途産業別、2025 年から 2035 年

図表

図 01:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 04:2025 年から 2035 年までの世界市場の増分機会

図 05:2025 年および 2035 年のエステル化プロセス別世界市場シェアおよび BPS 分析

図06:イステリフィケーションプロセス別グローバル市場の前年比成長率予測、2025年から2035年

図07:イステリフィケーションプロセス別グローバル市場の魅力度分析、2025年から2035年

図08:原料別グローバル市場シェアとBPS分析、2025年と2035年

図 09:2025 年から 2035 年までの世界市場の前年比成長予測(原料別

図 10:2025 年から 2035 年までの世界市場の魅力度分析(原料別

図 11:2025 年および 2035 年の世界市場シェアおよび BPS 分析(最終用途産業別

図 12:2025 年から 2035 年までの最終用途産業別世界市場の前年比成長予測

図 13:2025 年から 2035 年までの最終用途産業別世界市場の魅力度分析

図14:地域別グローバル市場シェアとBPS分析、2025年と2035年

図15:地域別グローバル市場の前年比成長率予測、2025年から2035年

図16:地域別グローバル市場の魅力度分析、2025年から2035年

図 17:北米市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 18:北米市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 19:北米市場規模の前年比成長率と予測、2035 年

図 20:2025 年から 2035 年までの北米市場の増分機会

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(エステル交換プロセス別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(エステル交換プロセス別

図 26:2025 年から 2035 年までの北米市場におけるエステル化プロセス別市場魅力度分析

図 27:2025 年および 2035 年の北米市場における原料別市場シェアおよび BPS 分析

図 28:2025 年から 2035 年までの北米市場における原料別前年比成長予測

図 29:2025 年から 2035 年までの北米市場の魅力度分析(原料別

図 30:2025 年および 2035 年の北米市場シェアおよび BPS 分析(最終用途産業別

図 31:2025 年から 2035 年までの北米市場の前年比成長予測(最終用途産業別

図 32:2025 年から 2035 年までの北米市場の魅力度分析(最終用途産業別

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:ラテンアメリカ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率および予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(エステル化プロセス別

図 41:2025 年から 2035 年までのラテンアメリカ市場におけるエステル交換プロセス別前年比成長予測

図 42:2025 年から 2035 年までのラテンアメリカ市場におけるエステル交換プロセス別市場魅力度分析

図 43:2025 年および 2035 年のラテンアメリカ市場における原料別市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までのラテンアメリカ市場における原料別前年比成長予測

図 45:2025 年から 2035 年までのラテンアメリカ市場における原料別魅力度分析

図 46:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(最終用途産業別

図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(最終用途産業別

図 48:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(最終用途産業別

図 49:2020 年から 2024 年までの西ヨーロッパ市場規模(百万米ドル)の過去分析

図 50:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測と分析

図 51:西ヨーロッパ市場規模の前年比成長率および予測、2020 年から 2035 年

図 52:西ヨーロッパ市場の増分機会、2025 年から 2035 年

図 53:西ヨーロッパの市場シェア分析(国別)、2025 年および 2035 年

図 54:2025 年から 2035 年までの西ヨーロッパ市場における国別前年比成長予測

図 55:2025 年から 2035 年までの西ヨーロッパ市場における国別魅力度分析

図 56:2025 年および 2035 年の西ヨーロッパ市場におけるエステル化プロセス別市場シェアおよび BPS 分析

図 57:2025 年から 2035 年までの西ヨーロッパ市場におけるエステル交換プロセス別前年比成長予測

図 58:2025 年から 2035 年までの西ヨーロッパ市場におけるエステル交換プロセス別市場魅力度分析

図 59:2025 年および 2035 年の西ヨーロッパ市場における原料別市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの西ヨーロッパ市場における原料別前年比成長予測

図 61:2025 年から 2035 年までの西ヨーロッパ市場における原料別魅力度分析

図 62:2025 年および 2035 年の西ヨーロッパ市場における最終用途産業別市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までの西ヨーロッパ市場における最終用途産業別前年比成長予測

図 64:2025 年から 2035 年までの西ヨーロッパ市場における最終用途産業別魅力度分析

図 66:2020 年から 2024 年までの東ヨーロッパ市場価値(百万米ドル)の過去分析

図 67:東ヨーロッパ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 68:東ヨーロッパ市場規模の前年比成長率および予測、2020 年から 2035 年

図 69:東ヨーロッパ市場の増分機会、2025 年から 2035 年

図 70:2025 年および 2035 年の東ヨーロッパ市場シェア分析(国別

図 71:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長予測(国別

図 72:2025 年から 2035 年までの東ヨーロッパ市場の魅力度分析(国別

図 73:2025 年および 2035 年のエステル交換プロセス別東ヨーロッパ市場シェアおよび BPS 分析

図 74:2025 年から 2035 年までのエステル交換プロセス別東ヨーロッパ市場の前年比成長予測

図 75:2025 年から 2035 年までのエステル交換プロセス別東ヨーロッパ市場の魅力度分析

図 76:2025 年および 2035 年の東ヨーロッパの市場シェアおよび BPS 分析(原料別

図 77:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長予測(原料別

図 78:2025 年から 2035 年までの東ヨーロッパの市場の魅力度分析(原料別

図 79:2025 年および 2035 年の東ヨーロッパの市場シェアおよび BPS 分析(最終用途産業別

図 80:2025 年から 2035 年までの東ヨーロッパの市場の前年比成長予測(最終用途産業別

図 81:2025 年から 2035 年までの東ヨーロッパの市場の魅力度分析(最終用途産業別

図 82:東アジア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 83:東アジア市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 84:東アジア市場規模の前年比成長率と予測、2020 年から 2035 年

図85:東アジア市場 増分$機会、2025年から2035年

図86:東アジア市場シェア分析(国別)、2025年と2035年

図87:東アジア市場 年間成長率予測(国別)、2025年から2035年

図88:東アジア市場の魅力度分析(国別)、2025年から2035年

図89:東アジア市場シェアとBPS分析(エステル化プロセス別)、2025年と2035年

図90:東アジア市場の前年比成長率予測(エステル化プロセス別)、2025年から2035年

図91:2025年から2035年までの東アジア市場におけるエステル化プロセス別市場魅力度分析

図92:2025年と2035年の東アジア市場における原料別市場シェアとBPS分析

図93:2025年から2035年までの東アジア市場における原料別年間成長率予測

図 94:2025 年から 2035 年までの東アジア市場の魅力度分析(原料別

図 95:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(最終用途産業別

図 96:2025 年から 2035 年までの東アジア市場の前年比成長予測(最終用途産業別

図 97:2025 年から 2035 年までの東アジア市場の魅力度分析(最終用途産業別

図 98:2020 年から 2024 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の過去分析

図 99:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の予測と分析

図 100:南アジアおよび太平洋地域の市場価値の前年比成長率および予測、2020 年から 2035 年

図 101:南アジアおよび太平洋地域の市場における増分機会、2025 年から 2035 年

図 102:南アジアおよび太平洋地域の国別市場シェア分析、2025 年および 2035 年

図103:南アジア・太平洋地域市場の前年比成長率予測(国別)、2025年から2035年

図104:南アジア・太平洋地域市場の魅力を国別分析、2025年から2035年

図105:南アジア・太平洋地域市場のシェアとBPS分析(エステル化プロセス別)、2025年と2035年

図106:南アジア・太平洋市場におけるイステリフィケーションプロセス別年間成長率予測(2025年から2035年)

図107:南アジア・太平洋市場におけるイステリフィケーションプロセス別市場魅力度分析(2025年から2035年)

図108:南アジア・太平洋地域市場シェアおよびBPS分析(原料別)、2025年および2035年

図 109:2025 年から 2035 年までの南アジアおよび太平洋地域の市場における、原料別前年比成長予測

図 110:2025 年から 2035 年までの南アジアおよび太平洋地域の市場における、原料別魅力度分析

図 111:2025 年および 2035 年の南アジアおよび太平洋地域の市場における、最終用途産業別市場シェアおよび BPS 分析

図 112:2025 年から 2035 年までの南アジアおよび太平洋地域の市場における最終用途産業別の前年比成長予測

図 113:2025 年から 2035 年までの南アジアおよび太平洋地域の市場における最終用途産業別の魅力度分析

図 114:MEA 市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 115:MEA 市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 116:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 117:MEA 市場の増分機会、2025 年から 2035 年

図 118:国別 MEA 市場シェア分析、2025 年および 2035 年

図119:MEA市場の前年比成長率予測(国別)、2025年から2035年

図120:MEA市場の魅力を国別分析、2025年から2035年

図121:MEA市場のシェアとBPS分析(エステル化プロセス別)、2025年と2035年

図122:中東・アフリカ地域市場におけるイステリフィケーションプロセス別年間成長率予測(2025年から2035年)

図123:中東・アフリカ地域市場におけるイステリフィケーションプロセス別市場魅力度分析(2025年から2035年)

図124:中東・アフリカ地域市場における原料別市場シェアとBPS分析(2025年と2035年)

図 125:2025 年から 2035 年までの MEA 市場の前年比成長予測(原料別

図 126:2025 年から 2035 年までの MEA 市場の原料別魅力度分析

図 127:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(最終用途産業別

図 128:2025 年から 2035 年までの MEA 市場における最終用途産業別の前年比成長予測

図 129:2025 年から 2035 年までの MEA 市場における最終用途産業別の市場魅力度分析

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/