原油価格の変動が産業に打撃を与え、生産コストに影響を及ぼし、性能に優れた合成製品との競争が激化しました。また、環境規制により、メーカーはより環境に優しい製品を開発せざるを得なくなり、研究開発費の増加を余儀なくされています。

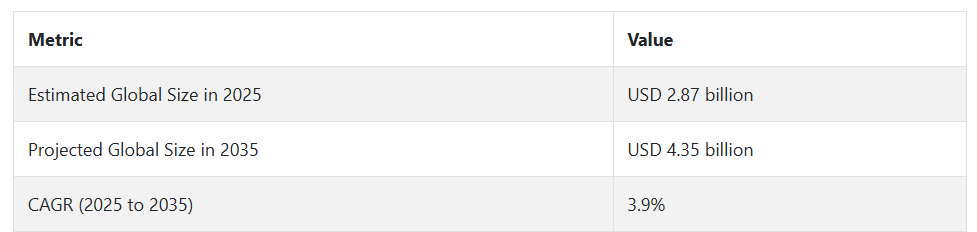

2025 年以降も、この産業は拡大を続けると予想されています。新興産業、特にアジア太平洋地域における工業化の進展が、プロセスオイル、電気油、潤滑油などの用途における製品需要を牽引すると予想されます。また、代替エネルギーへの移行や電気インフラの改良も、高品質の絶縁油の需要を継続的に押し上げる要因となるでしょう。

企業は、規制要件や顧客の要求に対応するため、イノベーションを推進し、持続可能なバイオベースのナフテン系油を製造する必要があります。業界での地位を固め、需要の拡大を取り込むためには、戦略的なパートナーシップの構築と新規分野への多角化が不可欠です。この分野は、技術の進歩と業界ニーズの変化に合わせて、全体として上昇傾向が続くでしょう。

ナフテン系基油産業の動向と展望

自動車生産の伸びが売上を後押し

さまざまな要因が、この産業の成長を推進しています。自動車生産、特にハイブリッド車や電気自動車の増加により、溶解力や熱安定性に優れた特殊潤滑油の需要が高まっています。この特性は、ナフテン系油によって実現できます。特にアジア太平洋地域では、金属加工産業が高速化を進めているため、金属加工液の使用量が増加しています。それとは別に、ナフテン系油は、優れた誘電特性を有するため、送電網の変革や再生可能資源への移行に伴い、電気絶縁液としての利用も好まれています。

精製プロセスの進歩により、油の機能性と作業性が向上し、使用可能範囲が拡大し、競争力がさらに高まっています。低粘度、高効率の流体に対する政府の支援も、間接的に業界全体の採用を後押ししています。これらの要因は、産業の持続的な成長のための安定した基盤を引き続き提供しています。

代替品の入手可能性が製品の採用を妨げる

いくつかの制約が、この産業の成長の道を阻んでいます。その第一は、合成で、より優れた酸化安定性とより広い温度範囲を備えたグループ II/III パラフィン基油との競争の激化です。さらに、原油価格の変動も、製品のコスト構造にコスト負担をもたらす傾向のあるもう一つの大きな脅威です。特にヨーロッパや北米では、原油からの炭素や潤滑油の排出に関する政府規制が厳格化しており、企業はよりクリーンで高価な代替品への投資を余儀なくされています。

ナフテン系原油が入手できないことも、生産量に基づく拡張性を制限しています。こうした制約により、製造業者は原料の供給を見直し、プロセスの革新に着手せざるを得なくなっています。これは、小規模事業者や新規参入者の業界参入を制限する前提条件となっています。

市場にチャンスをもたらす工業化

新興経済国は、この産業にとって高成長市場です。アジア太平洋、アフリカ、南米アメリカでは工業化が進んでおり、金属加工油やプロセス油の需要が拡大しており、ナフテン系油の人気が高まっています。インドおよび東南アジアにおける電力インフラの開発と送電網の拡大は、変圧器油の使用を後押しするでしょう。さらに、環境配慮型製品の需要の高まりは、低芳香族ナフテン系およびバイオベースの油にとって成長の機会となります。

また、風力タービン用潤滑油や産業用冷凍剤などの新しい産業にも進出することができます。パートナーシップ、生産の現地化、添加剤メーカーとの産業統合により、コスト削減と業界への対応も可能になります。これらすべてが相まって、長期的なイノベーションと成長の肥沃な土壌が生まれます。

サステナビリティへの関心の高まりが普及を妨げる可能性

ナフテン系基油の市場における大きな制約要因のひとつは、排出ガスやサステナビリティに関する環境規制の強化です。ナフテン系基油は、特定の原油を原料とするため、パラフィン系油に比べて揮発性が高く、芳香族含有量が多い傾向があり、環境や健康への影響が懸念されています。

世界各国の規制当局、特にヨーロッパおよび北米では、環境規制が強化されており、特定の用途におけるナフテン系油の採用が制限され、エンドユーザーはよりクリーンな代替品の検討を迫られています。

ナフテン系基油の需要分析と影響

この産業のバリューチェーンは、製造、イノベーション、コンプライアンス、および最終ユーザーによる採用に影響を与えるさまざまな利害関係者の影響を受けています。上流端では、通常、統合型精製業者または特殊化学メーカーであるナフテン系原油精製業者が重要な役割を果たしています。これらの企業は、ナフテン系原油を調達し、水素化処理やその他の精製プロセスを経て、高溶解性の基油に加工する責任があります。

これらの企業の業務効率、処理施設、および原油の調達への投資は、供給の安定性だけでなく、品質の安定性にも影響を与えます。原油価格の変動や環境規制の強化は、これらの企業の利益率や業務上の柔軟性に大きな影響を与えます。この業界は、よりクリーンで高性能なオイルへの移行が進んでいるため、生産者は、精製技術と原料の最適化において最先端を走らなければなりません。

配合業者および製造業者はバリューチェーンの中流に位置し、性能添加剤を基油と混合して、潤滑油、金属加工液、変圧器油などの最終製品を製造しています。これらの企業は、製品の固有の特性を付加価値のある用途に変換する役割を担っています。最終ユーザーの性能要件や規制の圧力に合わせて配合をカスタマイズする能力は、総需要を牽引しています。

しかし、VOC 規制の強化や、生分解性または低毒性のソリューションを求める顧客の増加に伴い、コンプライアンスに関する圧力もますます高まっています。これらの関係者が、コスト効率を維持しながら製品設計の面で革新的なソリューションをどの程度生み出すことができるかによって、この産業の競争力だけでなく、ニッチな産業用途への採用ペースも左右されるでしょう。

自動車 OEM、ユーティリティ、工業製品メーカー、請負業者などのエンドユーザーは、消費習慣や製品需要の需要側の推進力となっています。彼らは、低流動点、溶解性、新しい機器との適合性など、いくつかの動作パラメータに基づいて製品を比較します。これらの消費者が電気自動車やスマートグリッド機器などの新技術を採用すると、潤滑剤や絶縁液体の需要が変化し、上流および中流の企業は製品の特性を再設計せざるを得なくなります。

さらに、購入の決定はサステナビリティの目標によって左右される傾向が強まっており、低炭素、バイオベース、または再生可能な潤滑剤システムの需要が高まっています。この場合、エンドユーザーは、製品の性能、ライフサイクルコスト、および環境への影響に関する基準の変更を促すことで、変化の圧力源および変化の媒介者となっています。

規制当局および政策立案者は、すべての産業関係者が事業を行うための戦略的枠組みを確立する、最も重要な外因的な力です。環境規制当局、業界団体、国際標準化機関は、原料の許容性から製品の表示、排出要件まで、あらゆることを規定しています。石油製品の仕様、VOC レベル、廃棄物処理は、製品の生産、配合、消費に大きな影響を与えます。

このような規制は、先進国ではコストがかかりますが、無公害生産、持続可能なイノベーション、意思決定において長期的な利益をもたらします。時代を先取りし、試験、認証、共同研究を通じて規制当局と積極的に関わっている生産メーカーは、自らの利益のために策定中の基準に影響を与え、先駆者としての信頼を確立することができます。

資本投資家および資本提供者は、産業のイノベーションと成長の発展において、重要でありながら過小評価されている役割を担っています。精製プラント、研究開発、コンプライアンスの取り組みには、多額の設備投資が必要であり、長期的な金融投資が求められます。

機関投資家は現在、ESG(環境、社会、ガバナンス)の考慮事項を意思決定プロセスに組み込み、持続可能な事業運営のための資金調達インセンティブを提供しています。同時に、プライベート・エクイティやベンチャー投資家は、製品システムを補完する先進的な添加剤技術やバイオベースの配合剤に、特別なビジネスチャンスを見出すかもしれません。こうした投資家は、特に競争が分散し、需要が拡大している新興産業において、戦略的な資本投入を通じて、業界に破壊的変化や成長をもたらす可能性があります。

ナフテン系基油産業の主要投資セグメント別分析

ナフテン系基油市場は、粘度指数により 35-60 SUS、80-130 SUS、200-300 SUS、400-800 SUS、および 800 SUS 以上に分類されます。用途別では、プロセスオイル、電気油、潤滑油およびグリース(金属加工液、グリース、その他)に分類されます。地域別では、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に広がっています。

粘度指数別

400-800 SUS セグメントは、2025 年から 2035 年の予測期間において 3.8% の CAGR で成長する、非常に収益性の高いセグメントとして成長しています。400-800 SUS 粘度グレードは、粘度、溶解力、熱安定性の理想的な組み合わせにより、重工業用途に最適であるため、産業分野で広く使用されています。粘度範囲は、極限の圧力、重い負荷、高温の運転条件下で機器の保護と耐久性を維持するために必要なフィルムの強度を提供します。

そのため、シリンダーオイルやギアオイルなどの重工業用潤滑油、およびゴムやプラスチックの配合に使用される工業用グリースやプロセスオイルの混合液に広く使用されています。溶解力が高いため、添加剤との相溶性および分散性が向上し、過酷な条件にも対応できる高性能のブレンドを作成することができます。鉱業、建設、重工業用機器の製造では、摩擦や摩耗による故障を最小限に抑えながら、機器の効率を確保するためにこの粘度を利用しています。

用途別

電気油セクターは、本調査において、2025年から2035年の予測期間中に3.7%のCAGRで成長する高収益サービスセグメントとして成長しています。電気油は、主にその優れた誘電特性、良好な熱安定性、およびナフテン系ブレンドの低い流動点により、産業において幅広い用途があります。これらの理由から、変圧器、遮断器、およびその他の放熱性が高く、均一な絶縁性能を備えた電気機器への用途に非常に適しています。

この製品は、低温流動性および耐酸化性に優れ、熱ストレス下でも信頼性の高い性能を発揮するため、高電圧条件や低温条件下で特に人気があります。さらに、大半の国々で電力網の近代化と再生可能エネルギーの普及が日々進む中、絶えず進化する技術基準や環境基準を満たす高性能の絶縁油の需要が高まっています。

主要国におけるナフテン系基油産業の分析

ナフテン系基油産業の調査では、30 以上の国における主な傾向を分析しています。機会を最大限に活用している国々で事業を展開する生産者は、ナフテン系基油の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。インドは、中国に次いで最も急成長しているナフテン系基油産業です。以下のグラフは、予測期間におけるナフテン系基油産業の上位 10 社の成長の可能性に焦点を当てたものです。

米国

米国の産業は、2025 年から 2035 年にかけて CAGR 3.5% で成長すると予想されています。産業の成長は、自動車および製造部門、特に金属加工用潤滑剤および流体に対する堅調な需要に支えられています。米国の製造部門では、高性能潤滑剤の採用が拡大しており、それが高品質のナフテン系油の需要を牽引しています。

しかし、より環境に優しいソリューションや合成潤滑油の需要を迫る厳格な環境規制が、産業の成長のバランスを取っています。電気自動車(EV)の成長産業も、成長の機会のある特殊基油製品の需要を促進しています。より環境に優しく、高純度のナフテン系油を製造するための精製技術の革新が加速しています。

機械のアップグレードやインフラへの投資も、プロセス用および電気用オイルの消費を促進しています。原油価格の変動は生産コストの課題として残っていますが、バイオベースのナフテン系オイルに関する研究や戦略的パートナーシップは、長期的な成長機会をもたらしています。

英国

英国の産業は、2025年から2035年にかけて3.2%のCAGRで成長すると予想されています。英国の産業部門は比較的成熟しており、需要は自動車、航空宇宙、製造部門で使用される金属加工液および潤滑油が占めています。産業の成長は発展途上の産業に比べ緩やかですが、英国では、特に電気絶縁油などの特殊用途向けの高品質ナフテン系オイルの需要が引き続き堅調です。

環境政策のニーズと持続可能性への圧力により、製造業者はますます持続可能な製品の製造と配合を迫られています。さらに、ブレグジット後の規制改革や輸入依存に関する産業内の不確実性により、業界は慎重な姿勢を見せています。英国の産業の深い技術力は、製品のアップグレードと品質向上のためのイノベーションに投資する企業によって支えられています。

産業の成熟により成長率は世界平均を若干下回っていますが、特殊用途やグリーンイノベーションにより、英国の産業は高性能ナフテン系基油への投資にとって魅力的な市場であり続けています。

フランス

フランスの産業部門は、2025年から2035年にかけて3.4%のCAGRで成長すると予想されます。この成長は、潤滑油やプロセスオイルを多用する自動車、航空宇宙、金属加工などの多様な産業用途に基づいています。厳しい規制環境を背景とした、環境の持続可能性への取り組みが、よりクリーンで効率的なナフテン系オイルの開発を後押ししています。

送電および配電ネットワークの近代化により、電気用油の消費量は増加する見通しです。また、再生可能エネルギーへの取り組みも、電気絶縁油の産業機会をもたらしています。脅威としては、原油価格の変動や、合成油やバイオベースの油の脅威の高まりが挙げられます。しかし、研究開発計画や基油メーカーとの提携により、これらの脅威は相殺されるでしょう。

ドイツ

ドイツの産業は、2025年から2035年の間にCAGR 4.0%の成長が見込まれ、世界平均と同水準となる見通しです。ヨーロッパの産業大国であるドイツは、自動車生産、金属加工液、電気油、プロセス油など、高品質のナフテン系油の需要が膨大です。高精度機械や重工業用機器を基盤とするドイツのプレミアム製造経済は、高い溶解性と熱安定性を備えた優れた基油の需要を後押ししています。また、ドイツの厳しい環境基準も、よりクリーンで低芳香族、生分解性のナフテン系油製品への移行を推進しています。

産業オートメーションへの投資、代替エネルギーへの投資、および電力網の近代化により、電気絶縁油の需要が拡大しています。この国には、精製および配合技術の向上を支える堅固な研究開発インフラが整備されています。原油価格の変動によるコスト圧力はあるものの、ドイツの洗練された産業システムと活発なサステナビリティ政策が、この産業の堅調な成長を支えています。規制の厳格さと産業需要が相まって、ドイツは世界の産業において極めて重要かつ収益性の高い産業となっています。

イタリア

イタリアの産業は、2025年から2035年にかけて年平均成長率3.3%で拡大すると予想されています。自動車生産、金属製造、化学処理は、イタリアの重要な製造分野であり、潤滑油、グリース、プロセスオイルなどの製品タイプの安定した需要を牽引しています。同国は、環境規制により、より環境に優しくクリーンなオイルの需要が高まっているため、低から中程度の拡大が見込まれています。また、イタリアの電力網の拡大とエネルギー転換の取り組みも、電気用オイルの需要拡大の要因となっています。

さらに、北欧諸国に比べて産業の成長が比較的鈍化しており、バイオベースや合成の代替品との競争も、産業の急速な拡大を妨げています。さらに、イタリアは基油の輸入に依存しているため、原油価格の変動によりサプライチェーンのリスクが生じる可能性があります。このリスクにもかかわらず、精製技術への投資と基油生産者との提携により、着実な発展が進んでいます。この産業の CAGR が緩やかなのは、持続的な需要と、規制や競争による圧力とのバランスによるものです。

韓国

韓国の産業は、2025 年から 2035 年にかけて CAGR 4.2% で成長すると予想されています。自動車、電子、金属加工をはじめとする製造業と重工業の基盤が堅固であるため、製品に対する需要が旺盛です。韓国は電気機器の主要生産国であり、高性能の電気絶縁油の需要が旺盛です。特に再生可能エネルギー分野における、止まらない工業化、技術の進歩、インフラの刷新が、産業の成長を推進しています。

韓国の生産者は、厳しい国内環境基準に適合する、超クリーンで環境に優しいナフテン系油を生産するために、高度な精製技術に投資しています。同国の輸出志向型経済は、規模と競争力に対する海外需要の恩恵を受けています。原油価格の変動は依然として脅威ですが、イノベーションとコラボレーションが回復力を維持しています。韓国の産業は世界平均を上回っており、アジア太平洋地域における産業の活力と技術的優位性を示しています。

日本

日本の産業は、2025年から2035年にかけて3.7%のCAGRで成長すると予想されています。日本の確立された自動車および電子産業、ならびに機械および設備の性能に対する高い期待は、より優れた製品、特に金属加工液および潤滑剤に対する需要の安定を保証しています。排出量の削減と環境フットプリントの最小化における日本のエネルギー効率と環境の持続可能性への取り組みは、よりクリーンなバイオベースのナフテン系オイルの研究開発を後押ししています。電気油産業は、電力網の継続的なアップグレードと再生可能エネルギーの統合の恩恵を受けています。

高性能合成油との競争や、自国の産業基盤の老朽化も、日本が直面する課題です。精製業界は、競争力を維持するために、製品の清浄度と性能の向上に多額の投資を行っています。こうした要因にもかかわらず、日本は、継続的な技術進歩と、持続可能な製品開発を促進する健全な規制環境により、世界平均の CAGR をわずかに下回るものの、着実な成長を続ける業界です。

中国

中国の産業は、2025年から2035年にかけて、世界平均を上回る4.5%の高いCAGRで成長を続けるでしょう。世界最大の生産拠点である中国は、自動車、金属加工、電気油、プロセス油の各分野において高い需要を生み出しています。この成長を推進しているのは、工業化、インフラ整備、電気自動車やハイブリッド車を含む自動車生産の伸びです。

中国政府のエネルギー効率と環境保護に関する政策は、高純度、低芳香族、環境に優しい製品への傾向を後押ししています。精製技術への多額の投資と国内生産能力の拡大は、輸入依存の解消を目的としています。

さらに、電力部門の近代化と再生可能エネルギー発電所の設立により、電気絶縁油の需要も増加しています。原油価格の変動や国内環境規制は依然として残っていますが、中国の産業基盤、技術、政府支援の成長は、この業界を世界でも最も収益性の高い産業へと変貌させた強力な追い風となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの産業は、2025年から2035年にかけて3.3%のCAGRで成長すると予測されています。鉱業、製造業、自動車産業など、この地域のバランスのとれた産業基盤は、主に潤滑油、グリース、プロセスオイルなどの製品の安定した需要を支えています。電気油も、インフラ整備や再生可能エネルギーの取り組みにより、用途が拡大しています。さらに、アジア太平洋地域の巨大国に比べ産業の成長率が低いことも、この産業の成長を制約する要因となっています。

環境規制により、製造業者はよりクリーンな精製プロセスを採用し、環境に優しい製品を製造するようになっています。サプライチェーンにおける輸入価格や原油価格の変動も、その他の課題のひとつです。それにもかかわらず、インフラ、鉱業用工具、エネルギー分野への投資の増加が、安定した需要を後押ししています。この産業の控えめな CAGR は、安定した需要と、バイオベースおよび人工油との競争圧力とのバランスを反映しており、オーストラリア・ニュージーランドは全体として安定的かつ緩やかな成長産業となっています。

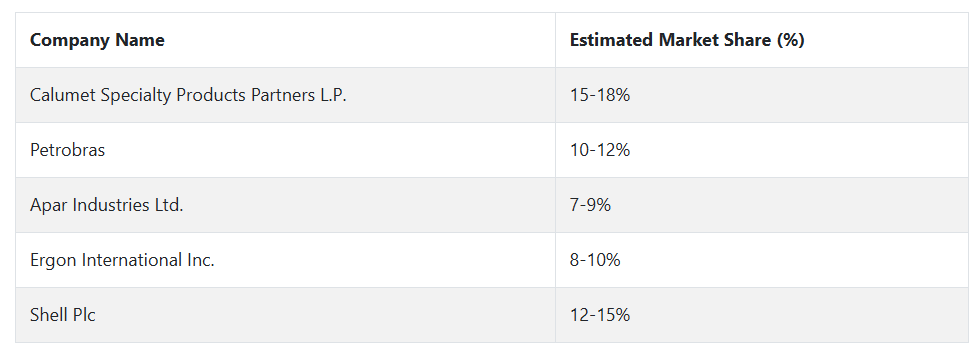

主要ナフテン系基油企業とその業界シェア

グローバルなナフテン系基油業界は、数社の企業が支配しており、各社は、堅固な精製能力、差別化された製品群、および意識的な地理的展開を誇っています。主な企業は、Calumet Specialty Products Partners L.P.、Petrobras、Apar Industries Ltd.、Ergon International Inc.、Shell Plc. です。

Calumet Specialty Products Partners L.P. は、垂直統合型の精製事業と特殊製品ラインにより、より有利な立場にあります。自動車、金属加工、電気用途向けの幅広い精製基油を擁する Calumet は、北米および輸出事業において大きなシェアを有しています。技術進歩と生産能力の拡大、そしてサステナビリティとグリーン製品への投資により、同社のリーダーシップは確固たるものとなっています。

南米有数の石油大手であるペトロブラスは、ブラジルにある精製施設と国内輸出により、大きなシェアを占めています。同社の豊富な原油埋蔵量と、高純度ナフテン油をはじめとする多様な製品群は、ラテンアメリカ全域における自動車および工業用途の需要拡大を支えています。

インドの Apar Industries Ltd. は、アジア太平洋地域の工業化と自動車需要の増加を追い風として、産業分野での事業拡大を進めています。精製と潤滑油製造を単一の企業で展開し、慎重な合弁事業と最適な石油戦略により、競争力を強化しています。

Ergon International Inc. は、高性能金属加工、電気絶縁、プロセスオイル業界を専門とする企業です。低芳香族でエコフレンドリーな製品に重点を置き、精製に関する専門知識と業界ニーズへの迅速な対応力を備えています。Ergon の積極的な研究開発と戦略的パートナーシップにより、北米および世界の厳選された業界で認知度が大幅に向上しています。

世界的なエネルギーリーダーである Shell Plc は、自動車、産業、電気用途に適した、最高品質の低芳香族ナフテン系オイルの製造で知られています。サステナビリティとバイオベース製品の生産に重点を置いているため、環境規制の変化に対する業界での競争力もさらに高まっています。

ナフテン系基油のメーカー、サプライヤー、販売業者の主な戦略

この業界のメーカーは、規制や技術環境の変化に対する生存戦略として、主に製品の革新と生産能力の拡大に注力しています。高純度の製品を生産するための技術開発に多額の投資を行っています。これらの低芳香族油は、非常に厳しい環境要件を満たし、電気絶縁油や金属加工液などのニッチな用途に使用されています。

地理的拡大、特にアジア太平洋やラテンアメリカなどの急成長地域への進出は、工業化や自動車セクターの拡大によって生じる新たな需要へのアクセスをメーカーに提供することで、これらの取り組みを補完しています。流通への参入と有効性は、通常、現地企業との合弁事業や戦略的提携によって実現され、規制の高度化やサプライチェーンの混乱に伴うリスクのバランスが取られています。

このセグメントの投資家は、成長要因を活用し、商品価格や規制のリスクをヘッジするという 2 つの戦略を採用しています。彼らは、バイオベースおよび再生可能なナフテン系油への移行が進んでいるとの見解から、強力な研究開発力および持続可能な製品ポートフォリオを有する企業に追加投資を行っています。上流の精製資産から下流の特殊製品メーカーに至るバリューチェーンに沿って投資を行い、ポートフォリオの多様化を図ることは、リスクのバランスを取り、最大の収益を得る上で役立ちます。

規制当局は、厳格な環境および安全基準によって産業の動向を定義し、ステークホルダーに革新と変化を迫る、その取り組みの中心的存在です。規制当局は、芳香族含有量の削減とサステナビリティの向上を図るコンプライアンス体制の導入、およびサプライチェーン全体の透明性とトレーサビリティの向上を推進しています。

自動車、電気、産業の各セクターのエンドユーザーは、供給元を決定する際に、サプライヤーの信頼性、製品の品質、およびサステナビリティのスコアを戦略的に評価しています。

彼らは、より優れた酸化安定性や絶縁性など、特定の性能レベルを満たすオーダーメイドの製品をますます要求し、サプライヤーに革新を迫っています。

新規事業や技術企業は、俊敏性と革新性を重要な戦略的推進力と考え、プロセス改善、バイオベースの原料、複雑な添加剤配合などのパラダイムを強調して、既存のプレーヤーの地位を覆そうとしています。彼らは、技術の拡大と商業化を推進するため、経験豊富な生産者や投資家との協力を歓迎しています。

保管や物流などのインフラ事業者は、成長を続ける、そして地理的にも拡大するビジネスに対応できる立場を確立しています。技術的に先進的で柔軟性の高い保管施設や効率的な流通チャネルへの投資により、運用コストを最小限に抑え、サプライチェーンの強度と回復力を強化しています。多くの企業は、流通業者や製造業者と提携や提携関係を結び、有害物質の取り扱いに関する規制や環境安全の要件に対応する統合的な物流ソリューションを構築しています。

ナフテン系基油業界を牽引する主な成功要因

この事業で成功するための主な要因は、イノベーション、品質、および変化する規制環境への対応力です。業界のリーダー企業は、厳しい環境および性能要件に対応するために特別に設計された、高純度、低芳香族のナフテン系油を製造する高度な加工技術に多額の投資を行っています。このような製品品質への投資により、電気絶縁油や金属加工液などの特殊用途の機能性が向上するだけでなく、合成やバイオベースの代替品と対等な競争が可能になります。

戦略的な参入とサプライチェーンの回復力も、成功の重要な要因です。アジア太平洋地域やラテンアメリカなど、今後成長が見込まれる地域に拠点を確立した企業は、工業化と自動車消費の拡大による成長を取り込み、長期的に安定した収益源を確保しています。

効果的なパートナーシップとネットワーク化された流通チャネルは、市場へのアクセスと顧客ニーズへの対応力を高め、原油価格の変動や規制への柔軟な対応は、事業の安定性を支えています。最後に、技術的専門知識、持続可能な事業活動、そして現実的な地理的ロケーションが相まって、ダイナミックな企業の競争力と長期的な成長を推進しています。

その他の主要企業

- Calumet Specialty Products Partners L.P.

- Petrobras

- Apar Industries Ltd.

- Ergon International Inc.

- Shell Plc

- Nynas AB

- PetroChina Company Limited

- Resolute Oil LLC

- Argos International

- Lubline

- Eastern Petroleum Pvt. Ltd.

- Saudi Arabian Oil Co.

ナフテン系基油産業の主な区分と消費者の嗜好の変化に関する調査

- 粘度指数別:

- 35-60 SUS

- 80-130 SUS

- 200-300 SUS

- 400-800 SUS

- 800 SUS 以上

- 用途別:

- プロセスオイル

- 電気オイル

- 潤滑剤およびグリース(金属加工液、グリース、その他)

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、粘度指数別

- 35-60 SUS

- 80-130 SUS

- 200-300 SUS

- 400-800 SUS

- 800 SUS以上

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- プロセスオイル

- 電気オイル

- 潤滑剤およびグリース(金属加工液、グリース、その他)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測

- 2020年から2024年の主要および新興国市場分析、2025年から2035年の予測

- 市場構造分析

- 競争分析

- Calumet Specialty Products Partners L.P.

- Petrobras

- Apar Industries Ltd.

- Ergon International Inc.

- Shell Plc

- Nynas AB

- PetroChina Company Limited

- Resolute Oil LLC

- Argos International

- Lubline

- Eastern Petroleum Pvt. Ltd.

- Saudi Arabian Oil Co.

- 使用された仮定と略語

- 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/