企業は、患者遵守率と治療効率を最大化するため、固定用量配合剤や革新的な投与システムを通じた製剤イノベーションを積極的に推進しています。バイオ医薬品分野の進展は、生物由来抗感染剤の適用範囲を拡大し、製品パイプラインの多様化を可能にしています。

地域別では、医療インフラが整備され、迅速な医薬品承認のための規制面での支援が充実し、一人当たりの医療費が高い北米が引き続きトップの座を維持しています。ヨーロッパは、抗菌薬耐性(AMR)対策の取り組みに対する強力な制度的支援により、僅差で 2 位につけています。アジア太平洋地域は、人口密度、所得水準の上昇、予防医療意識の高まりを背景に、急成長分野として台頭しています。

前向きな傾向にもかかわらず、抗感染剤市場における企業は、価格設定の複雑な規制、特許失効、新規抗生物質開発への経済的インセンティブの不足に直面しています。これらの制約は、イノベーションから市場への経路を安定化させるための政策レベルの改革とグローバルな協力を求める声を引き起こしています。公的・民間パートナーシップへの関心の高まりは、特にアクセスと手頃な価格の面で、これらのボトルネックの一部を緩和する可能性があります。

今後、標的療法への戦略的転換、抗菌薬管理への注目の高まり、および狭域抗生物質への選択的投資により、競争の構図が再定義されるでしょう。耐性菌の進化や地域ごとの疾病負担の傾向に合わせて研究開発努力を調整する企業は、予測期間において価値を獲得する好位置につけるでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

抗菌薬耐性の軽減:

ステークホルダーの 82% は、特に多剤耐性菌に対して、新しい抗生物質の研究開発の加速が重要であると強調しています。

治療へのアクセスと手頃な価格:

公衆衛生当局者および医療提供者の 76% は、特に医療不十分な地域において、抗感染症薬への公平なアクセスが最優先課題であると回答しています。

市場インセンティブモデル:

製薬会社の経営幹部の 69% は、イノベーションを復活させるためには、業界への参入報酬の改善と独占期間の延長が必要であると強調しました。

地域差:

- 北米:74% の病院が、耐性を最小限に抑えるためのスチュワードシッププログラムの統合を強調しました。

- ヨーロッパ:80% の保健当局が、医薬品コストの削減と入手可能性の向上のために、共同調達メカニズムを支持しました。

- アジア太平洋地域:66% の回答者が、感染拡大の防止のために、地域社会ベースの感染対策プログラムを優先課題として挙げています。

先進技術の採用

個別化感染治療:

61% の回答者が、精密医療の応用に向けた診断と治療法の統合を進めていると報告しています。

バイオ医薬品の拡大:

58% の製造業者が、次世代の抗感染症治療薬として、モノクローナル抗体およびバクテリオファージ療法に投資しています。

デジタル治療:

47% の医療提供者が、モバイルベースのアドヒアランスツールおよび感染リスクトラッカーの採用を指摘しました。

収斂的および発散的な ROI の見通し:

- 北米:75% の製薬業界のリーダーが、生物製剤を高収益のイノベーション分野と評価しました。

- ヨーロッパ:49% の機関が、予算の制約の中で新薬の費用対効果について懸念を表明しました。

- アジア太平洋地域:55% が、テクノロジーを活用した感染管理プラットフォームを、拡張可能な長期的なソリューションとして信頼しています。

サプライチェーンとインフラの課題

コンセンサス:

71% のステークホルダーが、原材料の供給の不安定さと製造のボトルネックを、持続的なリスクとして挙げています。

地域差:

- ヨーロッパ:60% のサプライヤーが、規制による輸出入の障壁により遅延に直面しています。

- アジア太平洋地域:68% が、ジェネリック医薬品の製造における品質管理のコンプライアンスに苦労しています。

- 北米:72% が、抗菌薬専門製造部門の人手不足を課題として挙げています。

今後の投資優先事項

一致

世界のステークホルダーの 78% が、AMR 監視、データインフラ、グローバルな早期警報システムへの投資拡大を計画しています。

相違

- 北米:66% が、新薬パイプラインの拡大と FDA 指定の迅速化に注力しています。

- ヨーロッパ:63% が、輸入への依存度を低減するための地域製造ハブの構築を重視しています。

- アジア太平洋地域:59% が、抗生物質の誤用を削減するための公衆衛生教育に投資しています。

結論:相違点と合意点

高い合意点

抗菌薬の研究開発、官民連携、および地域特有の管理戦略への投資は、すべての地域において極めて重要です。

主な地域間の相違点

- 北米:革新的な治療パイプラインとデジタルヘルスの統合を優先しています。

- ヨーロッパ:共同調達と AMR ステワードシップの整合化で先駆的な役割を果たしています。

- アジア太平洋地域:現地生産と感染予防インフラを重視しています。

戦略的洞察:

統一的なアプローチでは成果は期待できません。ステークホルダーは、地域ごとの医療ニーズ、薬剤耐性傾向、規制の準備状況に合わせて抗感染症戦略を調整し、効果を最大化する必要があります。

ステークホルダーの 3 つの最優先戦略課題

規制およびコンプライアンスの準備を拡大

経営幹部は、商業的採用を加速するために、規制の整合化および認証プロセスへの投資を優先すべきです。政策立案者や業界団体と協力することで、承認手続きが効率化され、抗感染症薬が医療システムにシームレスに統合されます。

AI、5G、ブロックチェーンを活用して業務効率を向上

AI を利用した監視、5G によるリアルタイムの耐性モニタリング、およびグローバルなサプライチェーンの透明性を確保するためのブロックチェーンを統合することで、対応力と回復力が向上します。Fact.MR の分析によると、これらのツールは、将来の拡張性と患者の安全にとって極めて重要であるとされています。

戦略的パートナーシップとインフラ開発の強化

バイオテクノロジー企業、規制当局、多国間保健機関との協業は、研究開発の生産性を向上させ、医薬品のアクセスを拡大します。地域生産拠点と流通ネットワークへの集中投資は、供給障害リスクの軽減に役立ちます。

経営陣向け

競争優位を維持するため、企業は耐性打破療法への投資を拡大し、進化する規制経路に準拠し、生産戦略の現地化を進める必要があります。Fact.MR の分析では、持続的な成長は、安全かつ正確な流通のために AI とブロックチェーンを活用し、医療不十分な地域でも手頃な価格で医薬品を利用できるように国境を越えたパートナーシップを構築できるかどうかにかかっていることが明らかになっています。

規制コンプライアンス、技術統合、スチュワードシッププログラムをリードする企業が、感染症管理の新しい基準を打ち立て、抗感染症薬を事後対応的な治療薬から予防的な医療実現の手段へと変革するでしょう。

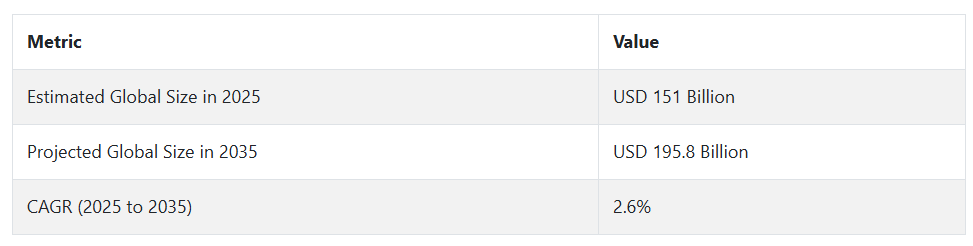

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、抗感染症薬市場は COVID-19 のパンデミックにより、需要が急増しました。この期間、生産の加速とグローバルな連携により、抗ウイルス薬、抗生物質、抗真菌薬の生産が加速しました。政府は緊急使用承認の補助金を支給し、薬の開発を加速させるため官民連携を支援しました。

しかし、過剰処方と表面的なパイプラインの革新が長期的な進展を妨げたため、抗菌薬耐性(AMR)は依然として緊急の課題でした。治療効果を最適化するため、ステワードシッププログラムと診断に基づく処方箋もクリニックや病院で導入されました。

2025年から2035年にかけて、精密医療に基づく感染症管理が抗感染剤市場の特長となるでしょう。AI、ゲノム解析、次世代検査技術を活用した病原体発見は、より迅速で正確な治療決定を可能にします。バイオテクノロジー企業は、耐性化が複雑化する中で、新たなクラスの抗菌剤、ファージ療法、抗体ベースの抗ウイルス剤の開発に注力するでしょう。

さらに、AMR の監視と世界的な政策の調和への投資の拡大が、世界的な対応戦略の参考となるでしょう。ナノ製剤や吸入剤などの高度な薬物送達システムも、有効性とコンプライアンスの向上に貢献するでしょう。パンデミック後に国民の認識が高まったことで、先進国および新興国の医療制度において、特に免疫不全患者に対する予防的な抗感染症薬の需要が増加するでしょう。

国別分析

米国

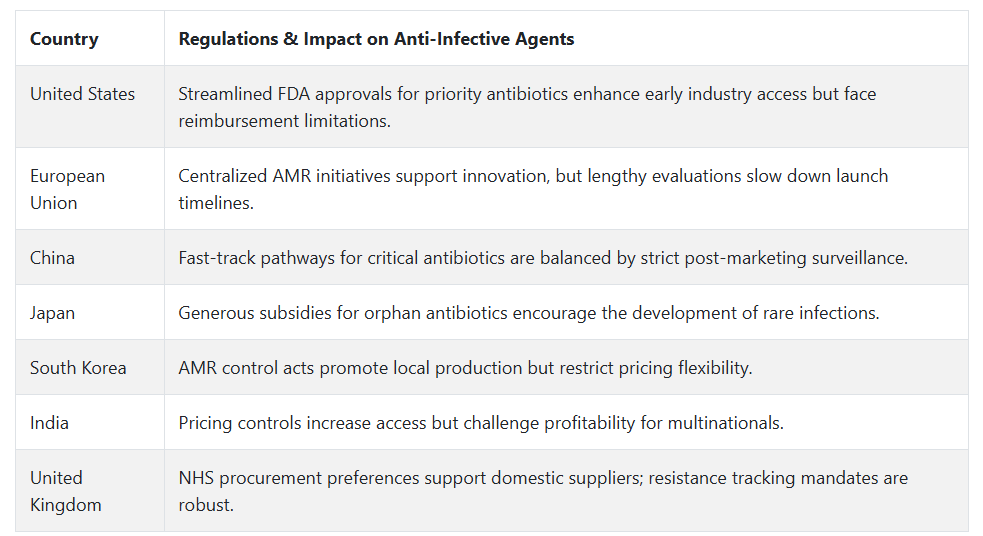

米国の抗感染症薬市場は、予測期間において 6.8% の CAGR で成長すると予想されます。感染症の蔓延、抗菌薬耐性の普遍的な発生、および新しい抗感染症治療法の絶え間ないニーズが、成長を推進しています。米国の製薬産業は、研究開発への高投資という点で、最も先進的な製薬環境の一つを有しています。

抗菌薬適正使用に関する政府主導の取り組みと、優先度の高い抗感染症薬に対する規制当局による迅速な承認が、産業のさらなる拡大を後押ししています。さらに、院内感染の増加や薬剤耐性病原体の再発により、効果的な抗感染症薬の必要性がますます高まっています。

米国の製薬会社やバイオテクノロジー企業は、新しい抗感染症薬の開発のために学術機関との提携をますます進めています。さらに、高齢化の進展は感染症への感染リスクの増加につながり、予防および治療戦略の需要の高まりにつながっています。

新しい薬物送達技術や精密医療戦略の出現も、抗感染症薬市場の成長を促進しています。病院、外来施設、長期介護施設では、特にパンデミック後の意識の高まりを受けて、感染の伝播を減らすための新しい抗感染症戦略を導入しています。高い医療支出と先進的な薬物療法への早期アクセスにより、米国は今後 10 年間に市場を牽引する力となるでしょう。

英国

英国の抗感染症薬市場は、調査期間を通じて 5.9% の CAGR で成長すると予測されています。政府支援の監視制度および感染対策政策が、英国の抗感染症薬市場の成長を支えています。

国民保健サービス(NHS)は、高度な治療へのアクセスを促進し、公的および民間の医療機関における抗感染症薬の統一的な適用を推進する主要な推進力となっています。高齢化が進む人口と慢性疾患の増加(主に二次感染を引き起こす)が、販売拡大に寄与しています。

同国の規制当局は、政策措置を通じて抗菌薬耐性対策に積極的に取り組んでおり、これが新たな抗感染薬研究への製薬投資を促進しています。さらに、公衆キャンペーンにより抗生物質の適切な使用に関する意識が高まり、特定の有効な抗感染薬の需要を後押ししています。

イギリスは国際的な感染症研究協力に参加しており、治療法の進展に関するグローバルな動向に迅速に対応できる立場にあります。ブレグジットに伴う規制改革が導入されたものの、イギリスの独立した規制枠組みは、重要な薬剤の承認を迅速化する仕組みを可能にしています。これらの動向は、今後数年間で抗感染剤が市場に成功裡に参入するための有利な環境を形成しています。

フランス

フランスの抗感染症薬市場は、調査期間中に5.6% の CAGR で成長すると予想されています。この成長は、主に医療関連感染の発生率の増加と、抗菌薬耐性の撲滅に向けた全国的な取り組みによるものです。

フランスは、抗菌薬の使用を削減し、監視を強化するための厳格な医療規制を制定しています。このような体系的な管理により、改良された、標的を絞った抗感染症治療薬に対する安定した需要が生まれています。フランスの製薬業界は、研究に対する資金援助や優遇措置など、政府からの強力な支援も受けている。

フランスの病院や公衆衛生施設は、全国的な感染予防プログラムにも積極的に参加しています。医療従事者や患者における抗菌薬耐性への意識の高まりは、狭域スペクトルや次世代の抗感染薬の必要性を後押ししています。

研究機関とバイオテクノロジー企業は頻繁に連携し、革新的な製品開発を促進しています。薬剤耐性が従来の治療法を後退させている中、フランスは臨床試験の加速と規制手続きの迅速化を推進する可能性が高いです。医療インフラが充実しており、高齢化が進んでいるため、抗感染症薬の長期的な成長が見込まれています。

ドイツ

ドイツの抗感染症薬市場は、調査期間において6.0%のCAGRで成長すると予想されています。充実した医療インフラ、高い医療支出、強力な医薬品研究開発力が成長を推進しています。

ドイツは、感染症の予防を目的とした公衆衛生制度で先駆的な役割を果たしています。国の政策は抗生物質の責任ある使用を推進しており、統合された臨床監視システムは抗感染症薬の需要に大きな影響を与えています。

同国の製薬業界は、抗感染症薬市場でますます使用が増えている生物製剤およびバイオ後続品の開発に重点を置いています。

さらに、ドイツの救急医療施設や病院では、より高度な感染対策や診断技術が導入され続けており、治療薬の改善に対する需要が高まっています。多剤耐性菌対策に関する公的機関や政府の取り組みも、次世代の抗感染症治療薬の需要をさらに高めています。また、国民の健康リスクや予防医療に対する意識が高いことも、早期介入を促進しています。

イタリア

イタリアの抗感染症薬市場は、調査期間において年平均成長率 5.4% で成長すると予想されています。この着実な成長は、特に高齢者層における院内感染や慢性疾患関連感染症の症例増加が要因となっています。

イタリア政府は、抗菌薬耐性の公衆衛生上の脅威を認識し、これに対抗するための国家行動計画を開始しています。これらの政策は、新しい抗感染症薬の特定に向けた資金調達や戦略的パートナーシップを促進しています。

医療制度の改革により、病院の衛生状態の最大化と抗生物質管理イニシアチブの実施も優先事項となっています。

抗生物質の使用を監視・追跡する汎欧州の協力事業へのイタリアの参加は、医療機関内の統一性と監督に貢献しています。さらに、産業企業は、治療方法に適応しなければならない抗生物質耐性および病原体のスペクトルに関する地域特有のパターンを調査しています。

経済的な逆風にもかかわらず、このセクターは医薬品製造における強固な基盤と最先端の治療法を活用しており、持続的な成長が見込まれます。医療従事者や一般市民を対象とした教育プログラムも、抗感染症薬の適正使用の促進、ひいては抗感染症薬の持続的な使用と需要の確保にさらに貢献することが期待されています。

現地の製薬業界は、国内の研究開発と国際的な提携により成長を続けており、新しい抗感染症技術への扉を開いています。医師や患者が抗生物質耐性の必要性を認識するようになったことで、精密医療に基づく処方と感染対策への移行がさらに進んでいます。

さらに、政府補助金や保険により、高度な抗感染症薬の治療が手頃な価格で受けられるようになっています。医療施設でも、自動化および AI 駆動の診断装置が採用され、病原体の特定が迅速化され、効果的な治療戦略の立案に役立っています。これらの要因により、韓国はアジア太平洋地域において高成長産業となっています。

日本

日本は、予測期間において、抗感染症薬市場で 5.7% の CAGR で成長すると予想されます。日本は、世界でも最も包括的な医療制度を整備しており、予防医療が重視されています。高齢者が人口に占める割合が高く、特に介護施設では感染症による合併症の発生率が高くなっています。高齢者に対する安全で効果的な抗感染症治療が必要となっています。

日本政府は、病院での介入や規制ネットワークという形で抗菌薬適正使用を推進しています。

日本の大手製薬企業は、より効力が高く安全性の高い新しい抗感染症薬や改良型抗感染症薬の研究開発を進めています。さらに、日本の強力な医薬品安全性監視システムと市販後調査は、新しい抗感染症薬の開発と普及を支援する文化を育んでいます。

医療のデジタル化が進んでいるため、患者データ分析や診断機器も感染症の管理戦略の簡素化に活用されています。日本の医療現場では、精密医療がますます進展しており、個別化抗感染症治療に対する需要も着実に伸びると予想されます。

中国

中国の抗感染症薬市場は、調査期間中に7.4%のCAGRで成長すると予想されています。中国では、政府の投資、都市化、質の高い医療を受けられる中産階級の拡大により、医療の急速な変革が進んでいます。同国は、抗生物質の誤用や市販販売に対する全国的な取り締まりを強化し、抗感染症薬の流通に対する規制を厳格化しています。

中国の製薬業界は、バイオテクノロジーの専門知識の蓄積を進めており、ほとんどの企業がグローバル企業と提携して、新しい抗感染症薬の開発を推進しています。

特に、最近のパンデミックを受けて、感染症の監視が強化され、病院や診療所はより敏感になり、効果的な治療薬への依存度が高まっています。保険適用範囲の拡大とジェネリック医薬品の普及により、手頃な価格と入手しやすさが向上し、産業の需要がさらに増加しています。農村部の医療インフラが拡大するにつれて、高度な抗感染症薬の普及が進むでしょう。政策、投資、需要のダイナミズムが融合し、中国は世界でも成長著しい産業として位置付けられています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの抗感染症薬市場は、調査期間中に 5.5% の CAGR で成長すると予測されています。この産業は、医療水準が高く、規制の枠組みが充実しており、感染症に関する公衆教育も十分です。両国の政府政策は、抗生物質やその他の抗感染症薬の慎重な使用を奨励する抗菌薬管理および監視プログラムに重点を置いています。

オーストラリアとニュージーランドは、特に感染率が不均衡に高くなる傾向のある先住民や遠隔地のコミュニティにおいて、新しい治療法や医療イノベーションへの投資を率先して推進しています。

確立された医薬品ネットワークへのアクセスは、幅広い抗感染症治療薬へのアクセスを意味します。さらに、大学と製薬会社の連携により、新治療法の開発と試験にかかる期間が短縮されています。在宅医療や外来診療の需要が高まるにつれ、効果的で投与しやすい抗感染症薬の入手しやすさがますます重視されています。これらの傾向はすべて、予測期間中のこの地域全体の成長の基盤となることが予想されます。

セグメント別分析

種類別

2025 年までに、抗感染症薬市場は抗ウイルス薬が 51% のシェアを占め、抗菌薬(30%)を上回って市場を支配する見通しです。この変化は、ウイルスによる脅威が絶えず出現し、公衆衛生システムに影響を及ぼしていることから、世界の医療の優先事項が変化していることをはっきりと示しています。

この業界において抗ウイルス薬セグメントが持つ強い影響力は、パンデミックへの備えに対する世界的な関心の高まり、および B 型および C 型肝炎、HIV、インフルエンザなどの慢性ウイルス感染症の発生率の増加に伴い、ますます高まっています。Gilead Sciences、AbbVie、GlaxoSmithKline (GSK) などの大手製薬企業が、広く使用されている製品をこの業界に投入することで、この分野をさらに繁栄させています。例えば、Gilead の Veklury (remdesivir) は COVID-19 の治療に非常に効果的な役割を果たし、AbbVie の Mavyret および GSK の Tivicay は C 型肝炎および HIV の治療薬として引き続き使用されています。

また、RNA 治療薬、長時間作用型抗ウイルス薬、ワクチン開発に関する研究も増加しており、この分野におけるイノベーションに貢献しています。実際、製薬会社とバイオテクノロジー企業間の戦略的提携により、業界における新しい抗ウイルス製品の開発と導入のプロセスが加速しています。

一方、抗菌剤も非常に重要です。しかし、細菌の耐性強化や抗生物質開発に関する規制の問題により、その成長は極めて緩やかです。これらの企業には、ファイザーのZyvox、メルク・アンド・カンパニーのZerbaxa、およびCiplaが含まれます。抗感染剤市場は、抗菌薬耐性(AMR)に対処するため、ステワードシップ・イニシアチブと狭域スペクトラム薬剤へのシフトが進んでいます。

バクテリオファージ療法や抗菌ペプチドなどの新規抗生物質の開発への投資は、課題にもかかわらず新たな関心を集めています。外科手術用抗生物質、ICU で必要な抗生物質、結核などの慢性感染症に必要な抗生物質が、このセグメントを支え続けています。

全体として、2025 年には、堅実な研究開発に支えられた、予防的なウイルス管理戦略に向けた医療関連産業の新たな逆アプローチが主流となり、抗菌剤は二次感染や日和見感染の治療の主力として残ると予想されます。

範囲別:

範囲別では、広域抗生物質が 60% のシェアを占め、残りの 40% は狭域抗生物質が占めています。この分布パターンは、特に急性および経験的治療の場合、臨床医がさまざまな病原体に対して幅広い作用を示す治療薬を好む傾向が続いていることを示しています。

広域スペクトル薬剤は、原因菌が特定されるまでの第一選択薬として広く使用されています。グラム陽性菌とグラム陰性菌の両方に作用するこの薬剤は、主に救急医療や集中治療で必要とされています。ファイザー(Zyvox)、メルク(Zerbaxa)、ジョンソン・エンド・ジョンソンなどの大手製薬会社は、世界中で使用されている広域スペクトル抗生物質および抗ウイルス薬の製造を続けています。抗ウイルス領域では、Gilead Sciences の remdesivir(COVID-19 に使用)や Roche の oseltamivir(タミフル)などの薬剤も、ウイルスファミリーに対して広域スペクトル作用を示します。

しかし、このような広域スペクトル薬剤の広範な使用により、抗菌薬耐性(AMR)の発生率も増加しており、狭域スペクトル薬剤への関心が再び高まっています。特定の病原体に対して狭く焦点を当てた標的薬剤は、病院の抗菌薬適正使用プログラムや公衆衛生ガイドラインにより、より推奨されるようになっています。エントアシス・セラピューティクスやスペロ・セラピューティクスなどの企業は、耐性リスクの低減と腸内微生物叢の保護を目的とした狭域スペクトラムの革新的な技術に特化しています。

現在、狭域スペクトラムセグメントは、MRSA、結核、C. difficileなどの確定診断された感染症の治療において急速に普及しています。これらの疾患では、標的療法がはるかに有効であることが示されています。例えば、GlaxoSmithKlineはMDR-TB、Paratek Pharmaceuticalsはオマダシクロリンに対する需要があります。

広域スペクトル薬剤は、診断が確定しない場合や即時の介入が必要な場合に使用されるため、今後も優位性を維持するでしょう。一方、狭域スペクトル薬剤は、迅速診断や精密医療の発展に伴い、成長が加速しています。両者は、絶えず変化し続ける世界の医療現場において、有効性と耐性管理の両立を図る、現代の感染症治療において相互に補完し合う存在となるでしょう。

競争の見通し

抗感染症薬市場は巨大で競争が激しく、製薬業界のグローバル大手企業は、抗ウイルス薬や抗真菌薬とともに、広域抗生物質への投資を進めています。大規模な研究開発パイプライン、規制当局の承認、バイオテクノロジー企業との戦略的提携を持つ主要企業としては、グラクソ・スミスクライン、ファイザー、バイエル AG が挙げられます。

サノフィ、メルク、ブリストル・マイヤーズ スクイブは、耐性菌に対処する新しいメカニズムを利用した併用療法など、次世代の抗感染症薬で業界での存在感を強めています。これらの企業は、戦略的な買収やライセンス契約を通じて医薬品ラインナップを充実させ、感染症治療分野でのポートフォリオを拡大しています。

アボット、ノバルティス、ジョンソン・エンド・ジョンソンは、HIV および C 型肝炎の治療薬の開発など、抗ウイルス薬の革新に投資を集中し、公衆衛生機関や政府と提携して、必須医薬品の入手可能性の向上、診断薬、ワクチン、精密医療アプローチの開発への投資の強化を通じて、世界的な事業展開を進めています。多剤耐性感染症の難治性症例が増加しているため、これらの企業は迅速診断、ワクチン、および精密医療アプローチへの投資を増やしています。

そのため、これらの企業は、いくつかの免疫不全および慢性疾患に焦点を当て、中核的なビジネスモデルを確立しています。Gilead Sciences およびアステラス製薬は、自社製品の抗ウイルスおよび抗真菌ターゲットを専門としています。その結果、これらの企業は、抗感染薬の先駆者となるため、専門療法とバイオ医薬品に焦点を当てています。

主要企業インサイト

グラクソ・スミスクライン・プラシデット(18-22%)

GSKは、グローバルな新薬発売、組み合わせ療法、感染症を対象とした強力なワクチンポートフォリオにより、抗感染薬市場をリードしています。

ファイザー社 (15-19%)

ファイザーは、大規模な抗生物質の生産と、次世代の抗真菌剤および抗ウイルス剤の研究により、その優位性を強化しています。

バイエル社 (12-16%)

バイエルは、感染症の管理のための精密医療に投資し、抗真菌剤および抗菌剤の治療薬の開発において革新を続けています。

サノフィ(9~13%)

サノフィは、抗ウイルス剤およびワクチンベースのアプローチに注力し、世界的な感染症対策プログラムでの事業範囲を拡大しています。

メルク(7~11%)

メルクは、生物学的製剤ベースの抗感染症ソリューションと公衆衛生機関との提携により、競争優位性を維持しています。

主要企業

-

- GlaxoSmithKline plc.

- Pfizer Inc.

- Bayer AG

- Sanofi

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Abbott

- Novartis AG

- Johnson & Johnson Services Inc.

- Gilead Sciences, Inc.

- Astellas Pharma Inc.

セグメント

- 種類別:

- 抗ウイルス

- 抗菌

- 抗真菌

- その他

- 範囲別:

- 狭域

- 広域

- 投与経路別:

- 静脈内

- 経口

- 外用

- その他

- 疾患別:

- HIV

- 結核

- 呼吸器感染症

- 肺炎

- その他

- 流通チャネル別:

- 病院薬局

- 小売薬局

- 専門薬局

- E コマース

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東およびアフリカ (MEA)

目次

1. 概要

2. 市場の概要

3. 市場背景

4. 2020年から2024年の世界市場分析および2025年から2035年の予測

5. 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

5.1. 抗ウイルス

5.2. 抗菌

5.3. 抗真菌

5.4. その他

6. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、範囲別

6.1. 狭域スペクトル

6.2. 広域スペクトル

7. 2020年から2024年の世界市場分析および2025年から2035年の予測、投与経路別

7.1. 静脈内

7.2. 経口

7.3. 局所

7.4. その他

8. 2020年から2024年の世界市場分析および2025年から2035年の予測、疾患別

8.1. HIV

8.2. 結核

8.3. 呼吸器感染症

8.4. 肺炎

8.5. その他

9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

9.1. 病院薬局

9.2. 小売薬局

9.3. 専門薬局

9.4. E コマース

9.5. その他

10. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

10.1. 北米

10.2. 南米

10.3. ヨーロッパ

10.4. 南アジア

10.5. 東アジア

10.6. オセアニア

10.7. 中東

11. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

12. 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

13. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

14.南アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、 国別

15. 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

16. オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

17. MEA 市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

18. 主要国市場分析

19. 市場構造分析

20. 競争分析

- 20.1. GlaxoSmithKline plc.

- 20.2. Pfizer Inc.

- 20.3. Bayer AG

- 20.4. Sanofi

- 20.5. Merck & Co., Inc.

- 20.6. Bristol-Myers Squibb Company

- 20.7. Abbott

- 20.8. Novartis AG

- 20.9. Johnson & Johnson Services Inc.

- 20.10. Gilead Sciences, Inc.

- 20.11. Astellas Pharma Inc.

21. 使用した仮定および略語

22. 調査方法

表

表 01:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

表 02:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)予測

表 03:2020 年から 2035 年までの世界市場規模 (百万米ドル) 2020 年から 2035 年までの予測

表 04:投与経路別グローバル市場規模(百万米ドル) 2020 年から 2035 年までの予測

表 05:疾患別グローバル市場規模(百万米ドル) 2020 年から 2035 年までの予測

表 06:流通チャネル別世界市場規模(百万米ドル)予測、2020 年から 2035 年

表 07:国別北米市場規模(百万米ドル)予測、2020 年から 2035 年

表 08:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(種類別

表 09:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(範囲別

表 10:2020 年から 2035 年までの北米市場規模 (百万米ドル) 2020 年から 2035 年までの投与経路別予測

表 11:北米市場規模(百万米ドル) 2020 年から 2035 年までの疾患別予測

表 12:北米市場規模 (百万米ドル) 流通チャネル別予測、2020 年から 2035 年

表 13: ラテンアメリカ市場規模 (百万米ドル) 国別予測、2020 年から 2035 年

表 14: ラテンアメリカ市場規模 (百万米ドル) 種類別予測、2020 年から 2035 年

表 15:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2035 年までの予測、範囲別

表 16:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2035 年までの予測、投与経路別

表 17:ラテンアメリカ市場規模 (百万米ドル) 疾患別予測、2020 年から 2035 年

表 18:ラテンアメリカ市場規模(百万米ドル) 流通チャネル別予測、2020 年から 2035 年

表 19:ヨーロッパ市場規模(百万米ドル) 国別予測、2020 年から 2035 年

表 20:ヨーロッパの市場価値(百万米ドル) 種類別予測、2020 年から 2035 年

表 21:ヨーロッパの市場価値(百万米ドル) 範囲別予測、2020 年から 2035 年

表 22:ヨーロッパの市場価値(百万米ドル) 投与経路別予測、2020 年から 2035 年

表 23:2020 年から 2035 年までの疾患別ヨーロッパ市場規模(百万米ドル)予測

表 24:2020 年から 2035 年までの流通チャネル別ヨーロッパ市場規模(百万米ドル)予測

表 25:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)予測(国別

表 26:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)予測(種類別

表 27:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)予測(範囲別

表 28:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(投与経路別

表 29:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(疾患別

表 30:2020 年から 2035 年までの南アジアの市場規模(百万米ドル)の予測(流通チャネル別

表 31:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(国別

表 32:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(種類別

表 33:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(範囲別

表 34:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(投与経路別

表 35:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(疾患別

表 36:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)の予測(流通チャネル別

表 37:2020 年から 2035 年までのオセアニアの市場規模(百万米ドル)の予測(国別

表 38:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(種類別

表 39:2020 年から 2035 年までのオセアニア市場規模 (百万米ドル) 2020 年から 2035 年までの予測

表 40:オセアニア市場規模(百万米ドル) 2020 年から 2035 年までの予測、投与経路別

表 41:オセアニア市場規模(百万米ドル) 2020 年から 2035 年までの予測、疾患別

表 42:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)の予測(流通チャネル別

表 43:2020 年から 2035 年までの MEA 市場価値(百万米ドル)の予測(国別

表 44: MEA 市場規模(百万米ドル) 2020 年から 2035 年までの種類別予測

表 45:MEA 市場規模(百万米ドル) 2020 年から 2035 年までの範囲別予測

表 46:MEA 市場規模(百万米ドル) 2020 年から 2035 年までの投与経路別予測

表 47:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(疾患別

表 48:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(流通チャネル別

図表

図 01:2025 年から 2035 年までの種類別世界市場規模(百万米ドル

図 02:2025 年から 2035 年までの範囲別世界市場規模(百万米ドル

図 03:2025 年から 2035 年までの投与経路別世界市場規模(百万米ドル

図 04:疾患別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 05:流通チャネル別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 06:地域別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 07:2020 年から 2035 年までの地域別グローバル市場規模(百万米ドル)の分析

図 08:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

図 09:2025 年から 2035 年までの地域別世界市場前年比成長率(%)予測

図 10:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)分析

図 11:2025 年から 2035 年までの種類別世界市場シェア(%)および BPS 分析

図 12:2025 年から 2035 年までの種類別世界市場の前年比成長率(%)予測

図 13:2020 年から 2035 年までの範囲別世界市場価値(百万米ドル)分析

図 14:2025 年から 2035 年までの世界市場規模(金額)のシェア(%)および BPS 分析(範囲別

図 15:2025 年から 2035 年までの世界市場規模(金額)の予測(範囲別、前年比成長率

図 16:2020 年から 2035 年までの世界市場規模(金額)の分析(投与経路別

図 17:2025 年から 2035 年までの投与経路別世界市場シェア(%)および BPS 分析

図 18:2025 年から 2035 年までの投与経路別世界市場前年比成長率(%)予測

図 19:2020 年から 2035 年までの疾患別世界市場規模(百万米ドル)の分析

図 20:2025 年から 2035 年までの疾患別世界市場シェア(%)および BPS 分析

図 21:2025 年から 2035 年までの疾患別世界市場の前年比成長率(%)予測

図 22:2020 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル)分析

図 23:2025 年から 2035 年までの流通チャネル別世界市場シェア(%)および BPS 分析

図 24:2025 年から 2035 年までの流通チャネル別世界市場の前年比成長率(%)予測

図 25:2025 年から 2035 年までの種類別世界市場の魅力

図26:2025年から2035年までの範囲別グローバル市場魅力

図27:2025年から2035年までの投与経路別グローバル市場魅力

図 28:2025 年から 2035 年までの疾患別世界市場の魅力

図 29:2025 年から 2035 年までの流通チャネル別世界市場の魅力

図 30:2025 年から 2035 年までの地域別世界市場の魅力

図 31:2025 年から 2035 年までの北米市場 (2025 年から 2035 年までの種類別金額

図 32:北米市場規模(2025 年から 2035 年までの金額、百万米ドル

図 33:北米市場規模(2025 年から 2035 年までの投与経路別金額

図 34:2025 年から 2035 年までの北米市場規模(百万米ドル)疾患別

図 35:2025 年から 2035 年までの北米市場規模(百万米ドル)流通チャネル別

図 36:2025 年から 2035 年までの北米市場規模(百万米ドル)国別

図 37:2020 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

図 38:2025 年から 2035 年までの北米市場シェア(%)および BPS の国別分析

図 39:2025 年から 2035 年までの北米市場の前年比成長率(%)予測、国別

図 40:2020 年から 2035 年までの北米市場規模(百万米ドル)の種類別分析

図 41:2025 年から 2035 年までの北米市場規模シェア(%)および BPS 分析、種類別

図 42:2025 年から 2035 年までの北米市場の種類別前年比成長率(%)予測

図 43:2020 年から 2035 年までの北米市場規模(百万米ドル)の範囲別分析

図 44:2025 年から 2035 年までの北米市場規模(百万米ドル)の範囲別シェア(%)および BPS 分析

図 45:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(範囲別

図 46:2020 年から 2035 年までの北米市場規模(百万米ドル)投与経路別分析

図 47:2025 年から 2035 年までの北米市場における投与経路別市場価値シェア(%)および BPS 分析

図 48:2025 年から 2035 年までの北米市場における投与経路別市場価値の年率成長率(%)予測

図 49:2020 年から 2035 年までの北米市場規模(百万米ドル)の疾患別分析

図 50:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(疾患別

図 51:2025 年から 2035 年までの北米市場における疾患別前年比成長率(%)予測

図 52:2020 年から 2035 年までの北米市場における流通チャネル別市場規模(百万米ドル)分析

図 53:2025 年から 2035 年までの北米市場における流通チャネル別市場価値シェア(%)および BPS 分析

図 54:2025 年から 2035 年までの北米市場における流通チャネル別前年比成長率(%)予測

図 55:2025 年から 2035 年までの北米市場の魅力度(種類別

図 56:2025 年から 2035 年までの北米市場の魅力(範囲別

図 57:2025 年から 2035 年までの北米市場の魅力(投与経路別

図 58:2025 年から 2035 年までの北米市場の魅力(疾患別

図 59:2025 年から 2035 年までの北米市場の魅力(流通チャネル別

図 60:2025 年から 2035 年までの北米市場の魅力(国別

図 61:2025 年から 2035 年までのラテンアメリカ市場規模(種類別、百万米ドル

図 62:2025 年から 2035 年までのラテンアメリカ市場規模(金額、百万米ドル)

図 63:2025 年から 2035 年までのラテンアメリカ市場規模(金額、百万米ドル)

図 64:2025 年から 2035 年までのラテンアメリカ市場規模(金額、百万米ドル)

図 65:2025 年から 2035 年までのラテンアメリカ市場規模(金額別、流通チャネル別

図 66:2025 年から 2035 年までのラテンアメリカ市場規模(金額別、国別

図 67:2025 年から 2035 年までのラテンアメリカ市場規模 (百万米ドル) 2020 年から 2035 年までの国別分析

図 68:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

図 69:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

図 70:ラテンアメリカ市場規模(百万米ドル)の種類別分析、2020 年から 2035 年

図 71:ラテンアメリカ市場規模シェア(%)および BPS 分析、種類別、2025 年から 2035 年

図 72:ラテンアメリカ市場の前年比成長率(%)予測、種類別、2025 年から 2035 年

図 73:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(範囲別

図 74:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(範囲別

図 75:ラテンアメリカ市場の前年比成長率 2025年から2035年までの予測(%)

図76:ラテンアメリカ市場規模(百万米ドル)投与経路別分析、2020年から2035年

図77:ラテンアメリカ市場シェア および投与経路別 BPS 分析、2025 年から 2035 年

図 78:ラテンアメリカ市場の前年比成長率(%)予測、投与経路別、2025 年から 2035 年

図 79:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の疾患別分析

図 80:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(疾患別

図 81:2025 年から 2035 年までのラテンアメリカ市場における疾患別前年比成長率(%)予測

図 82:2020 年から 2035 年までのラテンアメリカ市場における流通チャネル別市場規模(百万米ドル)分析

図 83:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別市場シェア(%)および BPS 分析

図 84:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別前年比成長率(%)予測

図 85:2025 年から 2035 年までのラテンアメリカ市場の魅力(種類別

図 86:2025 年から 2035 年までのラテンアメリカ市場の魅力(範囲別

図 87:2025 年から 2035 年までのラテンアメリカ市場の魅力(投与経路別

図 88:2025 年から 2035 年までのラテンアメリカ市場の魅力(疾患別

図 89:2025 年から 2035 年までのラテンアメリカ市場の魅力(流通チャネル別

図 90:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

図 91:2025 年から 2035 年までのヨーロッパ市場規模(種類別、百万米ドル

図 92:2025 年から 2035 年までのヨーロッパ市場規模(範囲別、百万米ドル

図 93:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)投与経路別

図 94:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)疾患別

図 95:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)流通チャネル別

図 96:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

図 97:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析

図 98:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析

図 99:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(国別

図 100:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の種類別分析

図 101:2025 年から 2035 年までのヨーロッパ市場規模シェア(%)および BPS 分析(種類別

図 102:2025 年から 2035 年までのヨーロッパ市場の種類別前年比成長率(%)予測

図 103:2020 年から 2035 年までのヨーロッパ市場の範囲別市場規模(百万米ドル)分析

図 104:2025 年から 2035 年までのヨーロッパ市場の範囲別市場シェア および BPS 分析、2025 年から 2035 年

図 105:ヨーロッパ市場、2025 年から 2035 年までの範囲別前年比成長率(%)予測

図 106:ヨーロッパ市場、2020 年から 2035 年までの投与経路別市場規模(百万米ドル)分析

図 107:2025 年から 2035 年までのヨーロッパ市場における投与経路別市場価値シェア(%)および BPS 分析

図 108:2025 年から 2035 年までのヨーロッパ市場における投与経路別市場価値の年平均成長率(%)予測

図 109:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の疾患別分析

図 110:2025 年から 2035 年までのヨーロッパ市場における疾患別市場価値シェア(%)および BPS 分析

図 111:2025 年から 2035 年までのヨーロッパ市場における疾患別市場価値の年次成長率(%)予測

図 112:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の流通チャネル別分析

図 113:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS の流通チャネル別分析

図 114:2025 年から 2035 年までのヨーロッパ市場における流通チャネル別前年比成長率(%)予測

図 115:2025 年から 2035 年までのヨーロッパ市場の魅力(種類別

図 116:2025 年から 2035 年までのヨーロッパ市場の魅力(範囲別

図 117:2025 年から 2035 年までの投与経路別ヨーロッパ市場の魅力

図 118:2025 年から 2035 年までの疾患別ヨーロッパ市場の魅力

図 119:2025 年から 2035 年までの流通チャネル別ヨーロッパ市場の魅力

図 120:2025 年から 2035 年までのヨーロッパの市場魅力(国別

図 121:2025 年から 2035 年までの南アジアの市場価値(百万米ドル、種類別

図 122:2025 年から 2035 年までの南アジアの市場価値(百万米ドル、範囲別

図 123:2025 年から 2035 年までの南アジア市場規模(金額別、投与経路別

図 124:2025 年から 2035 年までの南アジア市場規模 疾患別、2025年から2035年

図 125:南アジアの市場価値(百万米ドル)、流通チャネル別、2025年から2035年

図 126:南アジアの市場価値(百万米ドル)、国別、2025年から2035年

図 127:南アジア市場規模(百万米ドル)国別分析、2020 年から 2035 年

図 128: 2025年から2035年までの南アジアの市場価値シェア(%)およびBPS分析(国別

図129:2025年から2035年までの南アジア市場の年間成長率(%)予測(国別

図130:2020年から2035年までの南アジアの市場価値(百万米ドル)分析(種類別

図 131:2025 年から 2035 年までの南アジア市場における種類別市場価値シェア(%)および BPS 分析

図 132:2025 年から 2035 年までの南アジア市場における種類別前年比成長率(%)予測

図 133:2025 年から 2035 年までの南アジア市場における (百万米ドル) 2020年から2035年までの範囲別分析

図 134:南アジア市場 2025年から2035年までの範囲別市場価値シェア(%)およびBPS分析

図 135:南アジア市場 2025年から2035年までの範囲別前年比成長率(%)予測

図 136:南アジア市場規模(百万米ドル)投与経路別分析、2020 年から 2035 年

図 137:南アジア市場シェア(%)および投与経路別 BPS 分析、2025 年から 2035 年

図 138:2025 年から 2035 年までの南アジア市場における投与経路別前年比成長率(%)予測

図 139:2025 年から 2035 年までの南アジア市場における投与経路別市場規模(百万米ドル) (百万米ドル)疾患別分析、2020 年から 2035 年

図 140:南アジアの市場価値シェア(%)および疾患別 BPS 分析、2025 年から 2035 年

図 141:南アジアの市場前年比成長率(%)予測、疾患別、2025 年から 2035 年

図 142:南アジア市場規模(百万米ドル) 流通チャネル別分析、2020 年から 2035 年

図 143:南アジア市場シェア(%)および BPS 分析 流通チャネル別、2025 年から 2035 年

図 144:2025 年から 2035 年までの南アジア市場における流通チャネル別前年比成長率(%)予測

図 145:2025 年から 2035 年までの南アジア市場の魅力(種類別

図 146:2025 年から 2035 年までの南アジア市場の魅力(範囲別

図 147:2025 年から 2035 年までの南アジア市場の魅力(投与経路別

図 148:2025 年から 2035 年までの南アジア市場の魅力(疾患別

図 149:2025 年から 2035 年までの南アジア市場の魅力(流通チャネル別

図 150:2025 年から 2035 年までの南アジアの市場魅力(国別

図 151:2025 年から 2035 年までの東アジアの市場価値(百万米ドル、種類別

図 152:2025 年から 2035 年までの東アジアの市場価値(百万米ドル、範囲別

図 153:2025 年から 2035 年までの東アジア市場規模(金額、百万米ドル)投与経路別

図 154:2025 年から 2035 年までの東アジア市場規模(金額、百万米ドル)疾患別

図 155:2025 年から 2035 年までの東アジア市場規模(金額、百万米ドル)流通チャネル別

図 156:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

図 157:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

図 158:2025 年から 2035 年までの東アジアの市場価値シェア(%)および BPS 分析

図 159:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測

図 160:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の種類別分析

図 161:2025 年から 2035 年までの東アジア市場における種類別市場価値シェア(%)および BPS 分析

図 162:2025 年から 2035 年までの東アジア市場における種類別前年比成長率(%)予測

図 163:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析(範囲別

図 164:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(範囲別

図 165:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(範囲別

図 166:2025 年から 2035 年までの東アジア市場 (百万米ドル) 投与経路別分析、2020 年から 2035 年

図 167:東アジア市場 投与経路別市場価値シェア(%)および BPS 分析、2025 年から 2035 年

図 168:2025 年から 2035 年までの東アジア市場における投与経路別前年比成長率(%)予測

図 169:2020 年から 2035 年までの東アジア市場における疾患別市場規模(百万米ドル)分析

図 170:2025 年から 2035 年までの東アジア市場における疾患別市場価値シェア(%)および BPS 分析

図 171:2025 年から 2035 年までの東アジア市場における疾患別前年比成長率(%)予測

図 172:2020 年から 2035 年までの東アジア市場における流通チャネル別市場規模(百万米ドル)分析

図 173:2025 年から 2035 年までの東アジア市場における流通チャネル別市場シェア および流通チャネル別 BPS 分析、2025 年から 2035 年

図 174:東アジア市場、流通チャネル別前年比成長率(%)予測、2025 年から 2035 年

図 175:東アジア市場、種類別魅力度、2025 年から 2035 年

図 176:2025 年から 2035 年までの東アジア市場の魅力(範囲別

図 177:2025 年から 2035 年までの東アジア市場の魅力(投与経路別

図 178:2025 年から 2035 年までの東アジア市場の魅力(疾患別

図 179:東アジア市場の魅力2025年から2035年までの流通チャネル別市場魅力

図180:2025年から2035年までの東アジア市場の魅力(国別

図181:2025年から2035年までのオセアニア市場規模(種類別、百万米ドル

図 182:2025 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)

図 183:2025 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)

図 184:2025 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)

図 185:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)の流通チャネル別内訳

図 186:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)の国別内訳

図 187:2025 年から 2035 年までのオセアニアの市場価値 (百万米ドル) 2020 年から 2035 年までの国別分析

図 188:2025 年から 2035 年までのオセアニアの市場価値シェア(%)および BPS 分析(国別

図 189:2025 年から 2035 年までのオセアニアの市場前年比成長率(%)予測(国別

図 190:オセアニア市場規模(百万米ドル)の種類別分析、2020 年から 2035 年

図 191:オセアニア市場シェア(%)および BPS 分析、種類別、2025 年から 2035 年

図 192:2025 年から 2035 年までのオセアニア市場の種類別前年比成長率(%)予測

図 193:2020 年から 2035 年までのオセアニア市場の範囲別市場規模(百万米ドル)分析

図 194:2025 年から 2035 年までのオセアニア市場価値シェア(%)および BPS 分析(範囲別

図 195:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測(範囲別

図 196:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)投与経路別分析

図 197:2025 年から 2035 年までのオセアニア市場シェア(%)および BPS 投与経路別分析

図 198:オセアニア市場の前年比成長率 投与経路別予測、2025年から2035年

図 199:オセアニア市場規模(百万米ドル)疾患別分析、2020年から2035年

図 200:オセアニア市場シェア(%)および BPS 分析、疾患別、2025年から2035年

図 201:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測(疾患別

図 202:2020 年から 2035 年までのオセアニアの市場規模(百万米ドル)の流通チャネル別分析

図 203:2025 年から 2035 年までのオセアニアの市場規模シェア(%)および BPS 分析(流通チャネル別

図 204:2025 年から 2035 年までのオセアニア市場における流通チャネル別前年比成長率(%)予測

図 205:2025 年から 2035 年までのオセアニア市場の魅力(種類別

図 206:2025 年から 2035 年までのオセアニア市場の魅力(範囲別

図 207:2025 年から 2035 年までのオセアニア市場の魅力(投与経路別

図 208:2025 年から 2035 年までのオセアニア市場の魅力(疾患別

図209:2025年から2035年までのオセアニア市場の分布チャネル別魅力度

図210:2025年から2035年までのオセアニア市場の各国別魅力度

図 211:2025 年から 2035 年までの MEA 市場規模(種類別、百万米ドル

図 212:2025 年から 2035 年までの MEA 市場規模(範囲別、百万米ドル

図 213:2025 年から 2035 年までの MEA 市場規模(投与経路別、百万米ドル

図 214:疾患別 MEA 市場規模(百万米ドル)、2025 年から 2035 年

図 215:流通チャネル別 MEA 市場規模(百万米ドル)、2025 年から 2035 年

図 216:国別 MEA 市場規模(百万米ドル)、2025 年から 2035 年

図 217:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の分析(国別

図 218:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 分析(国別

図 219:MEA 市場の前年比成長率 2025年から2035年までの国別予測

図 220:2020年から2035年までの種類別MEA市場価値(百万米ドル)分析

図 221:2025年から2035年までの種類別MEA市場シェア(%)およびBPS分析

図 222:MEA 市場の前年比成長率(%)予測、種類別、2025 年から 2035 年

図 223:MEA 市場規模(百万米ドル)分析、範囲別、2020 年から 2035 年

図 224:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(範囲別

図 225:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(範囲別

図 226:2020 年から 2035 年までの MEA 市場規模(百万米ドル)投与経路別分析

図 227:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 投与経路別分析

図 228:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(投与経路別

図 229:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の疾患別分析

図 230:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(疾患別

図 231:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(疾患別

図 232:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の流通チャネル別分析

図 233:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 流通チャネル別分析

図 234:2025 年から 2035 年までの MEA 市場における流通チャネル別前年比成長率(%)予測

図 235:2025 年から 2035 年までの MEA 市場の魅力の種類別

図 236:2025 年から 2035 年までの MEA 市場の魅力の範囲別

図 237:2025 年から 2035 年までの投与経路別 MEA 市場の魅力

図 238:2025 年から 2035 年までの疾患別 MEA 市場の魅力

図239:MEA市場の魅力度(流通チャネル別)、2025年から2035年

図240:MEA市場の魅力度(国別)、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/