この市場の急速な拡大は、技術進歩と非侵襲的診断手法を奨励する政府政策により、精密医療が採用され、新しいバイオマーカーの検出能力が高まったことが要因です。

液体生検用採血管業界における主なトレンドは何ですか?

がんは世界的な死因のトップであり、毎年何百万もの新規症例が医師によって診断されています。がんの死亡率の高まりにより、医療従事者は、優れた治療結果につながる早期診断の重要性を深く認識しています。従来の組織生検法は、侵襲的な手術を必要とし、フォローアップ測定も困難であるため、標準的な手法としては不向きです。液体生検は、簡単かつ継続的な検査が可能であるため、臨床現場での選択肢として定着しています。がんの早期発見に対する市場の需要の高まりにより、正確かつタイムリーな診断の必要性が増し、液体生検用血液採取チューブの市場が拡大しています。

液体生検法は、がん診断での主な用途に加え、神経変性疾患、心血管疾患、感染症など、診断用途が拡大しています。この種類の医療用途により、専用の採血管の市場需要が高まっています。

液体生検技術の開発は、ここ 2、3 年で大きく進歩し、疾患のバイオマーカーの検出精度が向上しています。液体生検採取チューブの改良により、cfDNA、cfRNA、および CTC の有効な保存が改善され、一貫した診断結果が確保されています。液体生検アッセイの感度と特異性は、次世代シーケンシング技術(NGS)とポリメラーゼ連鎖反応技術(PCR)の組み合わせにより向上しています。

革新的な保存剤を配合した真空密封チューブが追加されたことで、研究者はバイオマーカーの劣化や汚染を防ぐことができるようになりました。液体生検の効率向上に焦点を当てた継続的な研究開発(R&D)が、市場の成長を推進しています。

世界の医療分野および政府機関は、医療診断に革新をもたらす液体生検の研究に多額の資金を投じています。血液採取チューブおよび液体生検アッセイは、さまざまな資金援助プログラムや、製薬会社と研究施設との提携により、進歩を遂げています。

米国食品医薬品局(FDA)および欧州医薬品庁(EMA)は、正確で信頼性の高い結果を確保するため、液体生検検査に関する規則を制定しました。この規制の進展により、市場が成長し、医療現場における液体生検の適用に関する統一的なプロセスが確立されました。

液体生検用血液採取チューブ市場における主な制約要因は何ですか?

液体生検検査は価格が高いため、経済的に利用できない開発途上地域では利用が制限されています。採取プロセスや分析に明確な標準操作手順が確立されていないため、小規模な検査では結果の精度が低下します。開発途上地域に住む多くの医療従事者や患者は、液体生検の利点について知識が不足しているため、この検査を利用することができません。

血液採取チューブの保存方法に関する技術開発が継続的に進んでいることで、バイオマーカーの安定性が向上し、診断結果の精度が向上しています。液体生検技術は、疾患の進行を正確なタイミングで分析できるため、医療従事者がこの手法を採用する動きが活発化しており、ターゲットを絞った医薬品の需要が拡大しています。液体生検技術の応用に対する関心は、がん分野だけにとどまりません。現在、神経変性疾患、感染症、出生前の疾患の診断にも有効であることが示されており、その用途は拡大しています。

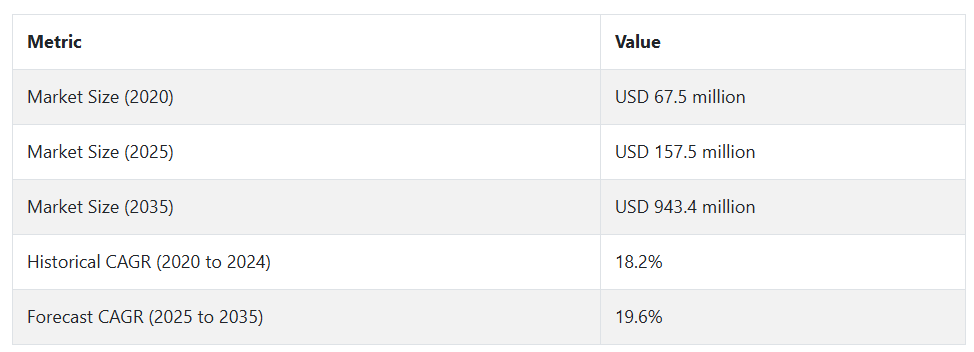

液体生検用採血管市場の動向:2020 年から 2024 年、および 2025 年から 2035 年の将来予測

液体生検用採血管市場は、特にがん診断における非侵襲的診断法の需要の高まりにより、2020 年から 2024 年にかけて急速に拡大しました。世界におけるがんの統計数の増加により、医療従事者は従来の組織生検法に代わって液体生検を採用する傾向が強まっています。液体生検による血液採取を通じて循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTCs)、および細胞外小胞(EVs)を検出することは、より便利な早期がん検診と治療のモニタリングを可能にします。

次世代シーケンシング技術、ポリメラーゼ連鎖反応システム、および無細胞 DNA 保存手法が、基本的な成長要因として市場の拡大を推進しています。核酸の分解や保存による損傷から保護する専用の採血管により、液体生検の検査の妥当性が大幅に向上しました。

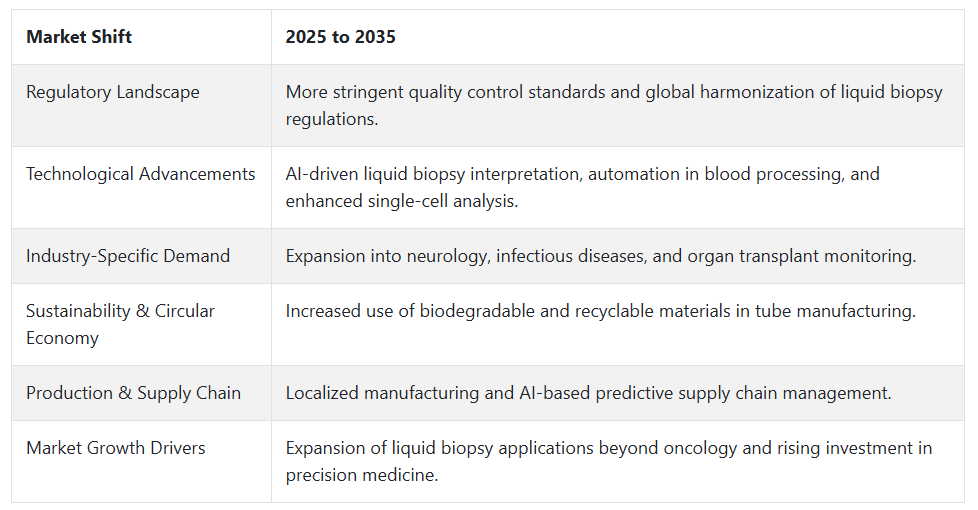

2025年から2035年にかけて、液体生検の利用ががん治療以外の分野にも拡大することで、市場の方向性が大きく変化すると予想されます。研究者たちは、神経学、出生前スクリーニング、感染症の診断、臓器移植のモニタリングなどの分野でも、早期疾患の検出や個別化治療が液体生検手法に依存するようになることを期待しています。市場の発展には、人工知能(AI)ベースの分析、血液サンプルの処理の自動化、およびサステナビリティに焦点を当てたプログラムが影響を与えるでしょう。

将来、2025年から2035年にかけては、神経学、感染症、臓器移植のモニタリングなど、新しい疾患の適応症への拡大が引き続き見込まれます。

規制当局は、より厳しい品質要件を適用し、企業に製品の試験および検証の改善を迫るでしょう。人工知能と自動化により、バイオマーカーの特定がより効率的になり、診断の所要時間が短縮され、精度が向上します。生分解性材料の使用や循環経済などのサステナビリティ戦略も、この分野に革命をもたらします。

2035 年には、AI 技術が組み込まれた液体生検プラットフォームのエンドツーエンドの統合、診断精度の向上、およびアクセスの向上によって、市場が定義されるでしょう。この変革は、数多くの疾患の早期発見と標的療法にとって極めて重要であり、収集チューブは新しい医療パラダイムの要となるでしょう。

地域別インサイト

北米市場は、強力な医療インフラの開発と、Guardant Health、Thermo Fisher Scientific、Bio-Rad Laboratories などの大手企業による多額の液体生検研究資金と管理を併せ持つため、この分野をリードしています。米国市場は、液体生検手法による診断検査を支援する有利な規制制度が特徴です。欧州市場は、公的ながん検診イニシアチブと、革新的な血液採取チューブの製造を促進する IVDR 準拠により、成長軌道を続けています。

アジア太平洋地域は、がん発生率の上昇、中国、日本、韓国におけるバイオテクノロジー分野の発展、および精密医療の応用を推進する連邦政府の方針により、この産業で最も急成長している市場セクターです。市場拡大は、従来の診断検査に代わる液体生検の能力に関する知識の増加によるものです。

2025 年から 2035 年にかけては、技術の進歩、疾患別液体生検の受容の拡大、世界的な診断能力の向上により、市場は 2 桁の CAGR で成長すると予想されます。この市場には、多がん早期発見 (MCED) 検査の開発、バイオマーカー評価への AI および機械学習の追加、エコフレンドリーな採血チューブの開発という 3 つの主なトレンドがあります。診断業界は、診断企業と研究機関との共同研究パートナーシップを通じて、液体生検の導入を加速しています。

カテゴリー別の洞察

CTC(循環腫瘍細胞)チューブは、腫瘍学分野での需要が高いため、市場を支配しています。

CTC チューブは、がんの早期発見、予後の評価、治療モニタリングに重要な役割を果たしているため、大きな市場シェアを占めています。主に、腫瘍学研究、個別化医療、医薬品開発に使用されています。FDA や欧州医薬品庁 (EMA) などの機関が定める厳格な規制基準により、製品の性能と信頼性が保証されています。北米およびヨーロッパでは、医療インフラが整備されており、がん検診の取り組みが活発化しているため、需要が旺盛です。

がん診断およびモニタリングのアプリケーションセグメントが最大の規模を占めています。

腫瘍学セグメントは、非侵襲的がん検査とリアルタイムの疾患状態評価に対する既存の需要増加により、市場をリードしています。肺がん、乳がん、前立腺がん、大腸がんの検出に液体生検分析を行う血液採取チューブは、高い発生率のため需要が増加しています。主要市場企業であるGuardant HealthとBio-Rad Laboratoriesは、米国での研究投資を拡大し、液体生検プロトコルの採用を促進しています。

非侵襲的出生前検査(NIPT)は、問題はあるものの引き続き増加

非侵襲的な胎児の染色体異常検査の認知度と利用が拡大しているため、市場が拡大しています。遺伝子検査の実施に関する政府の監督や、遺伝子スクリーニングに関する倫理的な課題が、市場を阻害する要因となる可能性があります。アジア太平洋地域、特に中国と日本では、医療規制の改善により NIPT の利用が拡大しています。

患者検査の増加により、病院および診断研究所が主導

診断研究所および病院は、がん検診検査および NIPT の需要の増加により、市場で圧倒的な地位を維持しています。自動血液採取装置メーカーは、業務効率の向上とサンプル汚染の防止のために、開発に投資しています。米国、ドイツ、日本は、よく整備された医療機関により、液体生検診断分野でのリーダーシップを維持しています。

競争環境

液体生検用血液採取チューブ業界における主要企業は、Biocept Inc.、F. Hoffmann-La Roche Ltd、Streck Inc.、Norgen Biotek Corp、Exact Sciences Corp、MagBio Genomics Inc.、Zymo Research Corporation、Apostle Sciences、QIAGEN NV、Greiner Bio-One International GmbH などです。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、業界特有のニーズに応えるカスタマイズされた製品を開発しています。

市場では、規制ガイドラインに準拠し、NGS および PCR プラットフォームと互換性のある革新的な安定化手法の開発をめぐって、確立されたグローバル企業と新興のバイオテクノロジー企業との間で激しい競争が繰り広げられています。市場競争は、規制要件や M&A 活動による買収、事業地域の拡大とともに、技術の進歩に依存しています。

市場競争は、競合他社が異なる製品の立場を提供できる技術的アプローチに大きく依存しています。液体生検用の採血チューブは、バイオマーカーの保護、サンプルの保存、分析後の検査のための効率的な DNA または RNA の回収という 3 つの重要な課題解決する必要があります。多くの企業は、市場での地位を強化するために、高度な安定化試薬、真空密封チューブ、汚染防止コーティング剤を利用しています。

技術の進歩が、競争の激しい市場の発展の主な推進力となっています。

- カスタムソリューションは、バイオマーカーに敏感な検査の倉庫保管期間を延長し、検査の完全性を損なうことなく、核酸の損傷を防ぎます。

- 真空密封チューブを使用することで、正確な測定値を収集することができ、取り扱いミスや輸送ミスを削減することができます。

- メーカーは、NGS および PCR 検査フレームワークと効率的に連携する採血チューブの開発に取り組んでいます。

一部の企業は、液体生検診断用のサンプルプロセッサーを製造するフランス企業と提携し、AI駆動の自動解析システムを構築しています。これらのシステムは、自動バイオマーカー識別機能により診断精度を向上させます。

企業別市場シェア分析

チューブメーカーと診断企業間の戦略的提携が競争環境を形作っています。Bioceptはバイオテクノロジー企業と提携し、液体生検収集ソリューションの分子診断プラットフォームとの互換性を最大化することで、市場ポジションを強化しています。

グローバル展開と市場浸透

液体生検用血液採取チューブの最大の市場は依然として北米とヨーロッパですが、癌の発生率の上昇、バイオテクノロジーへの投資の増加、医療インフラの整備により、企業は現在、アジア太平洋、ラテンアメリカ、中東地域に注力しています。

中国とインドは、政府による早期癌検診の取り組みが支援されているため、急成長市場として台頭しています。

Geneseeq Technology や Apostle Inc. などのグローバル企業は、アジアおよびラテンアメリカ向けに手頃な価格の液体生検ソリューションを積極的に開発しており、グローバル企業との競争力を高めています。

中国、韓国、ブラジルのバイオテクノロジー新興企業は、サンプル安定化技術に投資しており、競争は激化しています。

Qiagen、Roche、BD などのグローバル企業は、堅固な規制当局の認可とブランド力を武器に、新興市場での流通ネットワークの強化を進めています。

主要市場プレーヤーと競争位置

既存企業と新規バイオテクノロジー企業が競争環境を形成しています。

企業別の主な特徴と提供製品

低侵襲がんの診断、疾患の早期発見、精密医療に対する需要が高まっていることから、液体生検用血液採取チューブ市場は急成長しています。この需要は、cfDNA、ctDNA、CTC を安定化する技術の進歩、および腫瘍学研究への投資と個別化医療の成長によって後押しされています。

血液採取チューブのメーカーにとって、市場参入と成功を左右するのは規制環境です。FDA(米国)、CE(ヨーロッパ)、CFDA(中国)などの認可を取得しているメーカーは、医療従事者や診断ラボに対して製品の信頼性と安全性を保証できるため、明確な市場優位性を享受しています。

規制承認の取得には、包括的な臨床検証試験、高額な研究開発投資、実験室試験、および適合性試験が必要です。QiagenやRocheのような成熟した企業は、既にこのプロセスを完了し、製品を臨床および研究用途で広く受け入れられています。

一方、規制上の課題に直面している企業は少なく、製品承認と市場参入を迅速化するために、提携や大手企業への技術ライセンス供与に踏み切るケースもあります。

Fact.MR は、最近発表したレポートで、各地域における液体生検用血液採取チューブの主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測について、詳細な情報を提供しています。

液体生検用血液採取チューブのセグメント化 産業調査

- 製品の種類別:

- ccfDNA チューブ

- ccfDNA 分離キット

- cfRNA チューブ

- ccfRNA 分離キット

- CTC チューブ

- gDNA チューブ

- gDNA 分離キット

- 細胞内 RNA チューブ

- 細胞内 RNA キット

- NIPT

- 材料別

- ガラス

- プラスチック

- 用途別

- IVD

- 研究

- エンドユーザー

- 研究開発センター

- 遺伝子診断ラボ

- 従来の診断センター

- がん研究センター

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年のグローバル市場分析および2025年から2035年の予測

- 製品別

- 材料別

- 用途別

- 最終ユーザー別

- 製品別

- ccfDNAチューブ

- ccfDNA分離キット

- cfRNAチューブ

- ccfRNA分離キット

- CTCチューブ

- gDNAチューブ

- gDNA分離キット

- 細胞内RNAチューブ

- 細胞内RNAキット

- NIPT

- 材料別

- ガラス

- プラスチック

- 用途別

- IVD

- 研究

- 最終ユーザー別

- 研究開発センター

- 遺伝子診断ラボ

- 従来型診断センター

- がん研究センター

- 地域別

- 30カ国における製品、材料、用途、最終ユーザー別の2035年までの売上予測

- 競合評価、主要企業による市場シェア分析、および競合ダッシュボード

- 企業

- Streck, Inc.

- Qiagen N.V.

- Roche Holding AG

- Biocept, Inc.

- PreAnalytiX GmbH (BD & Qiagen JV)

- Norgen Biotek Corp.

- Greiner Bio-One International GmbH

- Geneseeq Technology Inc.

- Apostle Inc.

- Exact Sciences Corp

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/