自動車分野では、OEM が厳しい排出ガス規制に対応し、電気自動車(EV)の航続距離を延長するため、軽量化を追求する中で、材料技術が急速に進歩しました。主要 OEM の電気自動車プラットフォームには、バッテリーケースや車体下部の保護部品など、構造用および非構造用アプリケーション向けにカーボンファイバー複合樹脂が採用されました。

2024 年、この産業では、従来のエポキシ樹脂やポリエステル樹脂のサステナビリティに対応するための、リサイクル可能かつバイオベースの樹脂システムの進化が加速しました。企業は、性能を損なうことなく再生可能な原料を使用することを望んでいました。同時に、特注の複合材ソリューション部品の製造における積層造形や 3D プリンティングの利用が加速し、特に航空宇宙やスポーツ用品分野において、迅速なプロトタイプ作成や少量生産の特殊部品の製造が可能になりました。

2025年以降を見据えると、この分野は世界的なクリーンエネルギー革命の一環として成長を続けるでしょう。風力タービンのオリジナル機器メーカーは、疲労寿命の優位性と軽量性により、最大エネルギー回収に重要なブレード部品の需要が急増しています。電気移動手段への応用を通じても需要が拡大し、メーカーは航続距離と車両性能向上を目指し、軽量かつ高強度な材料を求めます。

その一方で、課題もあります。原材料費と加工コストの高さ、製造の複雑さは、大量使用の障害となっています。先進的なポリマーマトリックス、低コストの製造技術を量産に導入し、原材料のサプライチェーンを拡大し、複合材料のリサイクルを標準化することが、長期的な成長を維持し、製品が中級用途に普及するために重要となります。

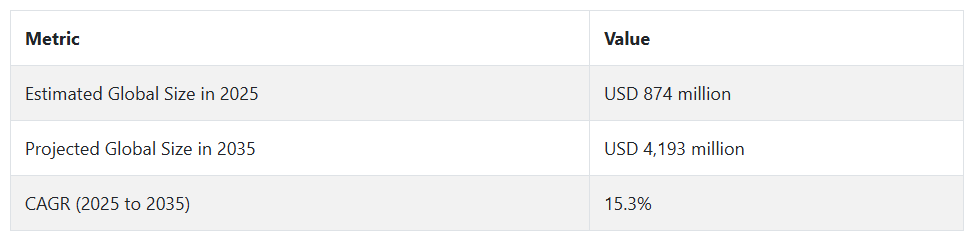

炭素繊維樹脂産業の動向と展望

炭素繊維樹脂市場は、強度対重量比の向上と長寿命化により、航空宇宙、EV、風力発電などの主要最終用途分野からの需要が旺盛です。課題は、原材料価格の高騰、規制のハードル、エネルギー消費量の多い製造工程です。

新しい産業やバイオベースの技術は、未開拓の成長機会をもたらしますが、リサイクル可能な素材や熱可塑性素材との競争の激化は、将来の脅威となる可能性があります。戦略的パートナーシップとサステナビリティに関する研究開発が、長期的な成功の要因となるでしょう。

堅調な最終用途産業の需要が成長につながる

この市場には、航空宇宙、自動車、風力発電、防衛などの主要セクターから大きな需要があります。航空宇宙産業では、この製品は、燃料効率と最高の積載量に必要な、軽量かつ強度の高い構造部品の製造を可能にしています。EV の普及も需要を牽引しており、OEM は、車両の軽量化と性能の向上を図るため、バッテリーケース、アンダーボディパネル、衝突構造部品にこの製品を採用しています。

風力発電業界では、軽量で弾力性のある構造により最大のエネルギーを獲得するため、ブレードの製造工程においてこの製品への依存度が高まっています。こうした最終用途の動向と、高強度・軽量、耐食性などの性能上の優位性により、今後 10 年は需要が堅調に推移すると予想されます。

規制および原材料の制約

この産業は、製造コストが高く、エポキシ、ポリエステル、ビニルエステル樹脂などの高価な原材料に依存しているという問題を抱えています。原材料は石油を原料としており、価格変動や供給の混乱の影響を受けやすい傾向があります。

特に北米およびヨーロッパでは、使用済み製品の処分および処理に関する外部からの規制が課題であり、規制要件となっています。炭素繊維複合材料の生産には、エネルギー集約型の作業や高度な設備も必要なため、特に小規模の事業者にとっては、生産規模の拡大が制限され、操業コストが上昇します。

バイオベースの製造の改善がビジネスチャンスを生み出す

アジア太平洋地域およびラテンアメリカの新興経済国は、工業化とインフラ整備により、大きな未開拓の潜在力を持っています。これらの経済圏における航空宇宙、自動車、クリーンエネルギーへの巨額の投資が、需要を牽引すると予想されます。

バイオベースおよびリサイクル可能な樹脂、および自動化された複合材製造技術の進歩は、長期的な成長機会をもたらします。樹脂サプライヤーと最終用途市場(EV、風力発電など)との戦略的パートナーシップにより、軽量で持続可能、かつ高性能なソリューションを共同開発し、オーダーメイドの次世代アプリケーションが開発されています。

競合代替品および規制リスク

持続可能な堆肥化および循環経済アプローチに対する規制の注目度が高まっていることから、市場はバイオベースの代替品へと移行しています。熱可塑性樹脂および天然繊維複合材料は、主に消費者向けおよび自動車用途において、徐々に低コストでリサイクル可能な代替品として普及しています。

代替材料の革新がコスト、リサイクル性、加工の容易さの点で優れている場合、従来の製品の需要が食われる可能性があります。また、貿易制限や地政学的圧力により、原材料の供給が影響を受け、生産の継続性や価格の安定性に悪影響を及ぼすリスクもあります。

炭素繊維樹脂の需要分析と影響

炭素繊維樹脂のバリューチェーンは、原材料サプライヤーからエンドユーザーに至るまで、各参加者が成長、イノベーション、規制、競争力に対して、それぞれ独特かつ相互に関連した影響力を持つ、高度に構造化されたバリューチェーンによって支えられています。

このバリューチェーンの基盤は、ビスフェノール A やエピクロロヒドリンなどの石油化学原料から製造される、エポキシ、ビニルエステル、ポリエステル樹脂などの大型複合材料の原材料メーカーで構成されています。これらのメーカーは、原油価格や化学物質の毒性に関する規制、二酸化炭素排出量に関する規制の変化に非常に敏感です。これらのメーカーが、安定した高品質の原材料を大量に供給できるかどうかが、下流のメーカーのコスト構造を決定し、ひいては産業全体の実現可能性に直接影響します。

価値の創造は、複合材の製造業者および生産者の中心で行われています。これらのステークホルダーは、性能、耐久性、炭素繊維補強材との適合性に合わせた樹脂システムを開発、提供しています。彼らは、航空宇宙や自動車分野などの最終用途の要件を、性能と加工性、持続可能性を両立したエンジニアリング配合に落とし込む責任があります。

彼らの事業は、高度な硬化プロセス、品質管理システム、競争力のある研究開発を基盤とする、技術集約型かつ資本集約型の事業です。しかし、これらのメーカーは、特にヨーロッパや北米において、ますます厳格化する環境および労働衛生に関する法律のリスクにもさらされており、コンプライアンスの課題と、グリーンケミストリーへの革新推進の両方に直面しています。

技術プロバイダーとインフラ開発者は、重要な基盤層を構成しています。自動化装置ベンダー、積層造形メーカー、ソフトウェア企業は、樹脂トランスファー成形(RTM)、自動繊維配置(AFP)、デジタルツインシミュレーションなど、生産性と精度を向上させる製造技術を提供しています。

これらの支援者は、生産コストだけでなく、新しい配合や部品形状のプロトタイプ製作、業界への導入のスピードにも影響を与えます。特に新興経済諸国におけるインフラへの投資も、複合材料製造専門工業団地、研究開発施設、物流ネットワークを通じて成長を支えています。これらの事業体は、多くの場合、製造業者や政府と協力して、導入とイノベーションのエコシステムを強化しています。

規制当局や標準化団体は、環境、健康、安全に関する規制を通じて、産業の環境形成に重要な役割を果たしています。VOC 排出、化学物質の毒性、廃棄物管理、労働者の安全に関する規則は、製品の配合、取り扱い、および使用後の処理に直接影響します。規制の遵守には、特に中小企業にとって多額の費用と負担がかかりますが、規制は産業の差別化にもつながります。

クリーンテクノロジー(電気自動車、風力タービン)におけるこの材料の戦略的価値が高まるにつれ、投資家や金融スポンサーのこの分野への関与も活発化しています。プライベート・エクイティやベンチャーキャピタルは、リサイクル可能またはバイオベースの樹脂を製造する新興企業に投資しており、機関投資家は、大規模な需要を見込んで生産能力の拡大に資金を提供しています。これらのプレーヤーの投資判断は、市場に近い考慮事項だけでなく、地政学的安定性、サプライチェーンの回復力、ESG 指標にも影響されます。

航空宇宙、自動車、風力、防衛のエンドユーザーは、この産業の経済的な推進力であり、イノベーションの推進力でもあります。これらのエンドユーザーは、コスト削減や供給の安定から、サステナビリティや性能に重点を移すにつれて、バリューチェーンの他の部分にも影響を与える需要の牽引力となっています。これらの産業は、その性質上、樹脂メーカーと共同開発契約を締結して、高機能で規制要件の高い製品を共同開発するなど、連携が深まっています。

炭素繊維樹脂産業の主要投資分野別分析

この産業は、樹脂の種類により、熱硬化性樹脂と熱可塑性樹脂に分類されます。形状により、プリプレグと非プリプレグに分類されます。最終用途産業により、この産業は、航空宇宙・防衛、自動車 OEM、風力エネルギー、スポーツ用品、その他の産業にサービスを提供しています。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

樹脂の種類別

熱可塑性樹脂セグメントは、2025年から2035年にかけてCAGR 8.1%という非常に収益性の高いセグメントとして成長しています。熱可塑性樹脂は、性能、持続可能性、製造効率という珍しい組み合わせにより、普及が進んでいます。熱硬化性樹脂は、不可逆的に硬化しリサイクルが困難な点で熱可塑性樹脂と異なり、再加熱、再成形、再利用が可能な熱可塑性樹脂は、グローバルな循環型経済と環境適合性への注目が高まる中で、非常に適合しています。

さらに、PEEK、PEI、PPSなどの高性能ポリマーの創出により、熱可塑性樹脂の応用分野は高応力・高温環境への展開が拡大しています。

これらの材料は、コンピュータ制御製造やアディティブ製造プロセスとの相乗効果により、設計の自由度と部品の統合性を高め、組み立ての複雑さと労働コストを削減します。

形状別

最も収益性の高いセグメントは非プリプレグで、2025年から2035年の予測期間中に7.9%の年平均成長率で成長すると予測されています。非プリプレグ材料は、コスト効率が良く、製造プロセスの異なる段階での実装が簡単で、多様な最終用途条件に対応できる汎用性があるため、広く使用されています。プレプレグ材料とは異なり、プレプレグは樹脂が事前に含浸されており、保管条件や取り扱い条件が事前に決定されています。これに対し、非プレプレグプロセス(液体樹脂注入(LRI)、樹脂転写成形(RTM)、手動積層など)は工場内での適応性がより高いです。

そのため、プレプレグを使用すると物流面で不都合が生じる、風力、船舶、建設、インフラなどの、巨大で複雑な構造物を製造するさまざまな生産段階にある組織にとって、非常に魅力的な技術となっています。

非プリプレグ技術は、使用現場で配合できることから、よりバイオベースまたはグリーンな樹脂システムの実用化も容易にします。オートクレーブ外硬化および樹脂注入の自動化に関する技術が向上し続ける中、非プリプレグは、コスト競争力においてプリプレグとの性能差を縮めています。

最終用途産業別

自動車 OEM は、2025 年から 2035 年までの予測期間において 8.5% の CAGR の成長率を見込む、最も収益性の高いセグメントです。自動車 OEM は、製品の軽量化、性能の最適化、および規制の順守を優先事項としているため、製品システムの主要かつ最も急成長しているエンドユーザーにランクされています。

さらに、樹脂トランスファー成形 (RTM)、圧縮成形、およびハイブリッド複合金属構造の改良により、自動車 OEM は、サイクルタイムを短縮しながら炭素繊維をより大規模に使用できるようになり、性能上の利点と費用対効果のギャップを埋めることが可能になりました。

炭素繊維樹脂の生産、使用、流通の上位国の分析

炭素繊維樹脂業界調査では、30 以上の国における主な傾向を明らかにしています。機会を最大限に活用している国で事業を展開する生産者は、炭素繊維樹脂の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を策定することができます。炭素繊維樹脂業界で最も急成長しているのはインドで、中国がそれに続きます。以下のグラフは、予測期間における炭素繊維樹脂産業の成長の可能性に焦点を当てたものです。

米国

米国産業も、2025 年から 2035 年の予測期間において 14.2% の CAGR を記録すると予想されています。国内需要は、航空宇宙、自動車、風力エネルギー産業からの堅調な需要に支えられています。業界大手であるボーイング社およびロッキード・マーティン社が主導する航空宇宙産業は、最大の最終用途消費者のひとつであり、高性能材料の用途は上昇傾向を続けています。電気自動車(EV)を中心とする自動車産業は、自動車の軽量化と効率向上を図るため、この材料のユーザーとして急速に拡大しています。

それ以外にも、アメリカでは風力発電所の建設プロジェクトがますます増加しており、この産業の成長に貢献しています。政策と密接に関連した環境問題への関心の高まりから、クリーンでリサイクル可能な樹脂の使用もますます求められており、産業全体の成長に貢献しています。

英国

英国の産業は、2025年から2035年の間に13.4%のCAGRで成長すると予測されています。航空宇宙部門は、ロールスロイスやエアバスなどのメーカーが民間および軍事用航空機の軽量素材に重点を置いていることから、引き続きこの産業の主要な推進力となっています。さらに、英国ではグリーンテクノロジーへの関心が高まっており、電気自動車や再生可能エネルギー、特に風力タービンにおける炭素繊維の使用が拡大しています。

炭素の使用を最小限に抑え、持続可能性を推進する政府の取り組みは、軽量化とエネルギー効率を重視する産業用途での製品使用を補完しています。製造手段の飛躍的な進歩と、環境に優しい素材への積極的な規制推進により、英国は今後 10 年間で飛躍的な成長を見込むことができます。

フランス

フランスの製造部門は、2025 年から 2035 年にかけて CAGR 12.8% の成長が見込まれています。主要な成長要因には、エアバスを主要メーカーとする航空宇宙産業が挙げられます。商業用および防衛用航空機向けの軽量複合材料の需要が牽引しています。自動車産業、特に電気自動車への移行も需要を後押ししています。製品に大幅な軽量化メリットがあるためです。

さらに、フランスが再生可能エネルギー源、特に風力発電への投資を拡大していることも、タービンブレード用の炭素繊維需要を継続的に後押しすると予想されます。また、フランスは、バイオベース樹脂やリサイクル可能な樹脂の傾向に合わせて、持続可能な原材料にも注力しています。フランスの産業用樹脂の用途と技術における強固な基盤が、今後も成長を推進するでしょう。

ドイツ

ドイツの製造業も、2025年から2035年の予測期間において、CAGR 16.0%と、ヨーロッパで最も高い成長率を記録すると予想されています。これは、BMW、アウディ、メルセデス・ベンツなどの大手企業が支配するドイツの自動車産業が主な要因です。現在進行中の EV への移行に伴い、車両の走行距離と効率を向上させるための軽量材料の需要が急増しています。

また、ドイツの風力発電部門も成長の牽引役のひとつであり、その製品は、大型で耐久性に優れた風力タービンのブレードの製造にますます使用されています。サステナビリティとイノベーションを先導するドイツは、特にハイテク産業において、製品の採用において引き続きリーダーとしての地位を維持するでしょう。

イタリア

イタリアの産業は、2025年から2035年の間に13.2%のCAGRで拡大すると予想されています。イタリアの自動車産業、特にスポーツカーと高級車セグメントは、炭素繊維の主要な需要源です。フェラーリ、ランボルギーニ、マセラティなどのイタリアの自動車メーカーは、車両の性能と燃費向上を目的として、製品への依存度を高めています。レオナルドなどの企業を擁するイタリアの航空宇宙産業も、航空機部品やサブシステムにおける炭素繊維複合材料の主要な需要源です。

ヨーロッパでは風力発電セクターが日々発展しており、再生可能エネルギーセクター、特に洋上風力発電所におけるイタリアの貢献も、製品需要の牽引力となっています。イタリアはイノベーションとサステナビリティに重点を置いているため、このセクターは引き続き着実な成長を続けるでしょう。

韓国

韓国の産業は、自動車および航空宇宙セクターの比類なき需要により、2025年から2035年にかけて13.7%のCAGRを記録すると予想されています。韓国の自動車大手、現代自動車と起亜自動車は、エネルギー効率と軽量化を目的として、電気自動車用材料の製造に炭素繊維複合材料を採用することを真剣に検討しています。

一方、大韓航空やエアバス・コリアなどの大手メーカーが支配する韓国の航空宇宙産業では、航空機システムや部品に炭素繊維複合材料が引き続き使用されています。また、同国における再生可能エネルギー、特に風力発電への投資も、タービンブレードの製造用製品の需要を生み出しています。

日本

日本の産業は、2025年から2035年にかけてCAGR 14.5%の成長が見込まれ、その牽引役は自動車および航空産業です。トヨタやホンダを筆頭とする日本の自動車生産業界は、自動車の軽量化、燃費の向上、およびより厳しい排出ガス規制への対応のために、炭素繊維複合材料の採用を積極的に進めています。

また、日本は航空宇宙産業でも世界トップクラスの地位を占めており、三菱重工業は航空機部品の製造に炭素繊維複合材を採用している企業のひとつです。日本における再生可能エネルギー、特に風力発電の利用拡大も、風力タービンの製造に利用される製品の需要を増加させています。

中国

中国の産業も、2025年から2035年にかけてCAGR 18.2%と世界最高の成長率が見込まれています。世界最大の自動車産業を抱える中国では、電気自動車の生産が急成長しており、炭素繊維などの軽量材料の需要が再び高まっています。

中国の航空市場も成長しており、国営のCOMACが国内航空機開発をリードしており、プレミアム製品への需要がますます高まっています。また、中国が風力タービンの設置で世界をリードしていることも、タービンブレードの製造に炭素繊維の需要を後押ししています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、2025年から2035年にかけてCAGR 9.3%の市場成長が見込まれています。オーストラリアの堅調な鉱業および建設部門は、特に耐久性があり軽量な素材の使用において、製品の重要な消費先となっています。

それとは別に、風力エネルギーなどの再生可能エネルギーへの関心の高まりが、タービン製造における製品の需要を牽引しています。ニュージーランドは、規模は小さいものの、航空宇宙、スポーツ用品、再生可能エネルギー産業などのニッチな用途があります。両国は、リサイクル可能で環境に優しい製品の需要の高まりを受けて、持続可能な製品に重点を移しています。

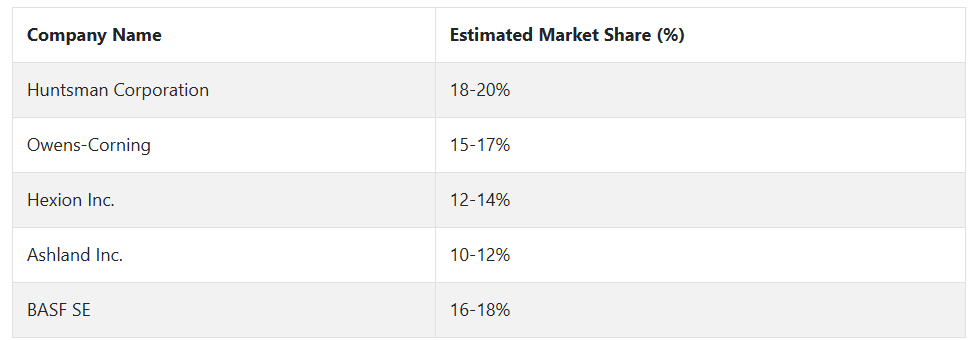

炭素繊維樹脂の主要企業とその業界シェア

この業界は、強力な製品ポートフォリオ、イノベーション、戦略的な業界での存在感により、いくつかの主要企業が支配しています。主要企業としては、Huntsman Corporation、Owens-Corning、Hexion Inc.、Ashland Inc.、BASF SE が挙げられ、いずれも技術ポートフォリオと幅広い業界での存在感により高いシェアを占めています。

Huntsman Corporation は、最先端の熱硬化性樹脂の多様な製品群と、特にエポキシ樹脂およびビニルエステル樹脂におけるサステナビリティの分野でのリーダーシップにより、市場シェアでトップの地位を占めています。成長は、研究開発への積極的な投資、揺るぎない技術力、自動車メーカーや航空機 OEM との強固なパートナーシップによって支えられています。

オウエンス・コーニングは、ガラス製品と自動車、風力、建設業界で汎用性の高い製品群を擁する幅広いポートフォリオで、業界の中心に位置しています。複合材料のイノベーションで知られる同社は、グリーン樹脂に焦点を当てることで業界の大きなシェアを獲得し、再生可能エネルギーと電気自動車市場での成長を遂げています。

Hexion Inc. は、自動車、航空宇宙、風力エネルギー産業で広く使用されているエポキシ樹脂システムで大きな存在感を示し、熱硬化性樹脂業界を支配しています。同社の膨大な製品ポートフォリオは、優れた機械的特性を備えており、その樹脂は高性能用途に不可欠となっています。サステナビリティを重視し、軽量材料に対する需要の高まりに対応できる能力により、業界で確固たる地位を築いています。

Ashland Inc. も、ビニルエステル樹脂およびエポキシ樹脂の多様な製品ポートフォリオを擁する、市場を支配する企業です。Ashland は、航空宇宙および自動車産業の厳しい仕様を満たす、研究開発主導の製品で優れています。 Ashland は、靭性と耐薬品性に優れた高性能複合材料で知られ、持続可能なソリューションの提供にも取り組んでいます。

BASF SE は、エポキシ樹脂やポリエステル樹脂など、幅広い熱硬化性および熱可塑性複合材料を取り扱う、業界最大手の企業の一つです。航空宇宙、自動車、風力発電分野における高性能素材の開発により、業界トップの地位を確立しています。バイオベースの再生可能樹脂の生産を通じてサステナビリティに取り組んでいることも、BASF の市場での地位を強化しています。

炭素繊維樹脂のメーカー、サプライヤー、販売業者の主要戦略

絶えず発展を続けるこの業界では、サプライヤーは競争の激化、および製品開発と環境重視の差別化に重点を置いた、軽量で高強度の材料に対する需要の高まりに直面しています。大手量産メーカーは、優れた機械的性能と環境負荷の低減を実現した次世代のエポキシ樹脂およびビニルエステル樹脂の開発に、多額の研究開発費を投じています。

これらの革新は、航空宇宙、自動車、風力発電などの最終用途産業のサステナビリティのニーズにも合致しています。同時に、メーカーは、物流コストの削減と急速な工業化が進む経済圏への進出を可能にするため、現地生産拠点や合弁事業を通じて、アジア太平洋地域および南米アメリカへの事業拡大戦略も模索しています。

投資家、特にプライベート・エクイティやベンチャーキャピタルの投資家は、電気自動車や風力タービンブレード用の熱硬化性樹脂など、高成長分野に資本投資を集中しています。彼らの投資戦略は、ESG への配慮や脱炭素化というテーマに左右されており、環境への取り組みと循環型イノベーションに優れた企業を好みます。

国内および国際レベルの規制当局は、厳格な環境コンプライアンス義務と生産者責任の拡大制度を通じて、産業の動向を形作っています。樹脂の毒性や揮発性有機化合物(VOC)に対する規制の強化に対応するため、規制当局は、安全基準の調和と持続可能な化学の実現を求めています。

航空宇宙、自動車、クリーンエネルギー産業の下流顧客は、その購買力を活用して上流のイノベーションを推進しています。彼らの戦略的取り組みには、サプライヤーとの統合や共同開発パートナーシップが含まれ、樹脂メーカーと協力して、特定の構造補強や性能要件に適したカスタム設計の配合を開発しています。

また、これらの産業は、特にパンデミックによるサプライチェーンの混乱を受けて、サプライチェーンの回復力と現地調達を推進しており、その結果、長期契約やデュアルソーシング契約が好まれる傾向にあります。

産業の空白は、グリーンテクノロジーのベンチャーキャピタルや政府からの助成金を利用して、低 VOC およびバイオベースの樹脂システムの生産を通じて、テクノロジーベンチャーやスタートアップ企業によって活用されています。

これらの企業の事業モデルは、事業拡大に伴う製造コストではなく、IP 設計およびライセンス供与のプラットフォームを前提としています。樹脂事業で定評のある企業と提携し、新しい化学物質の実験や、AI を活用した配合プラットフォームなどのデジタル化ツールをプロセス最適化に導入する企業も少数あります。

炭素繊維樹脂業界を牽引する主な成功要因

この業界の主な成功要因は、イノベーション、カスタマイズ、およびサステナビリティに集中しています。航空宇宙、自動車用複合材料、風力エネルギーなどの産業では、より軽量、より強靭、より耐久性の高い材料が求められているため、樹脂メーカーは、より複雑な機械的および熱的要件を満たす高性能製品を提供しなければなりません。先進的な熱硬化性および熱可塑性システム、特に低 VOC、リサイクル可能、バイオベースの樹脂の開発に多額の投資を行っている企業が、競争優位性を獲得しています。

また、事業運営の俊敏性とグローバルなサプライチェーンの統合も、成功に欠かせない要素です。アジア太平洋地域や新産業における需要の加速に伴い、現地生産、強固な流通ネットワーク、戦略的パートナーシップを有する企業が、物流コストと地政学的リスクを抑えながら、地域の需要に対応できる最上の立場にあります。

さらに、環境安全および循環性に関する規制要件への準拠はもはや選択肢ではなく、ビジネスリーダーたちは、自社のポートフォリオの将来性を確保するために、グリーンケミストリー、ライフサイクル分析、認証を積極的に追求しています。

その他の主要企業

-

- Huntsman Corporation

- Alpha Owens-Corning

- Hexion Inc.

- Ashland Inc.

- BASF SE

- 3M

- Kukdo Chemical Co. Ltd.

- Olin Corporation

- Aliancys

- Polynt S.p.A.

炭素繊維樹脂市場の主なセグメント

樹脂の種類別

この産業は、熱硬化性樹脂と熱可塑性樹脂に分類されます。

形態別

炭素繊維樹脂の需要は、プリプレグと非プリプレグに基づいて、主要カテゴリーごとに調査されています。

最終用途産業別

この産業は、航空宇宙・防衛、自動車 OEM、風力エネルギー、スポーツ用品、その他の産業に分類されます。

地域別

この市場は、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 市場背景

- バリューチェーン分析

- 市場 – 価格分析

- 市場価値 2020 年から 2024 年の分析および予測、2025 年から 2035 年

- 市場 2020 年から 2024 年の分析および予測 2025 年から 2035 年、樹脂の種類別

- 熱硬化性

- 熱可塑性

- 市場 2020年から2024年の分析および2025年から2035年の予測、形状別

- プリプレグ

- 非プリプレグ

- 市場 2020年から2024年の分析および2025年から2035年の予測、最終用途産業別

- 航空宇宙および防衛

- 自動車 OEM

- 風力エネルギー

- スポーツ用品

- その他の産業

- 市場 2020年から2024年 分析および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋(APAC

- 中東およびアフリカ(MEA

- 北米市場 2020年から2024年の分析および2025年から2035年の予測

- 南米市場 2020年から2024年の分析および2025年から2035年の予測

- ヨーロッパ市場 2020年から2024年の分析および2025年から2035年の予測

- アジア太平洋市場 2020年から2024年の分析および2025年から2035年の予測

- 中東およびアフリカ市場 2020年から2024年の分析および2025年から2035年の予測

- 主要国市場分析 2020年から2024年の分析および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Huntsman Corporation

- Alpha Owens-Corning

- Hexion Inc.

- Ashland Inc.

- BASF SE

- 3M

- Kukdo Chemical Co. Ltd.

- Olin Corporation

- Aliancys

- Polynt S.p.A.

- 仮定および略語

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/