2025年に向けて、この産業は新たな飛躍の波を迎えようとしています。アフリカおよびラテンアメリカの大規模インフラプロジェクト、そしてアジア太平洋地域における都市住宅需要の継続が、ポリマーの消費を後押しするでしょう。グリーンビルディングに関する規制の推進や繊維強化ポリマーの進歩も、次の成長段階を牽引する一方、バイオベースの代替品も徐々に普及していくでしょう。

Fact.MR 調査結果:ステークホルダーの視点から見た業界動向

Fact.MR が最近実施した調査(2024 年第 4 四半期)では、米国、西ヨーロッパ、日本、韓国の 500 人のステークホルダーの意見をもとに、建設用ポリマーセクターの主な業界動向を明らかにしています。共通するテーマとしては、耐久性、サステナビリティ、コストパフォーマンスのバランスなどが挙げられ、地域ごとに重点事項が異なります。

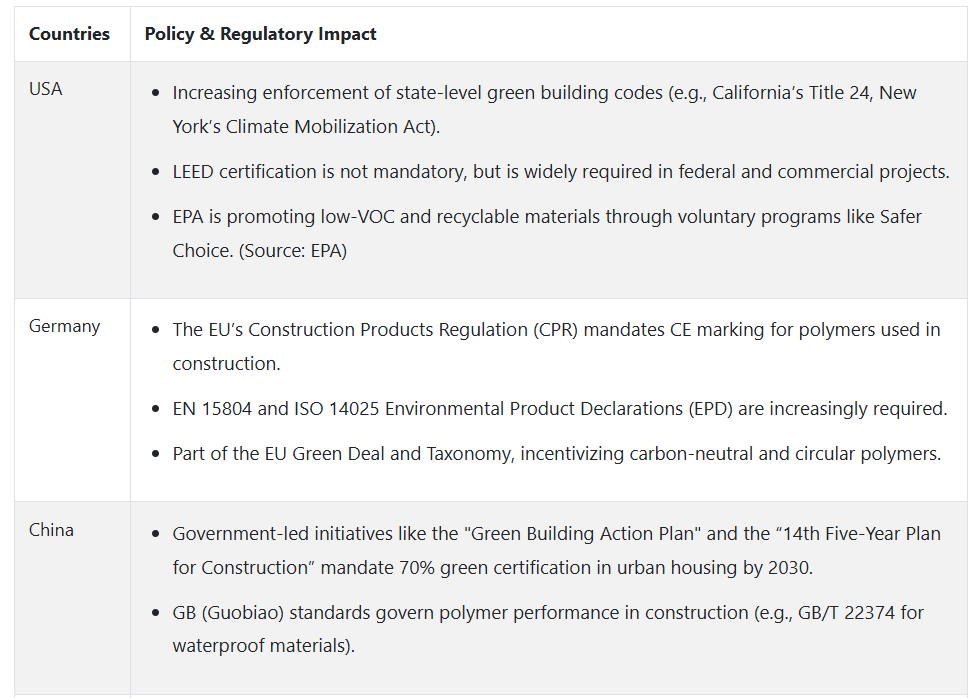

米国では、ステークホルダーは構造用および断熱用として高荷重耐性ポリマーを優先しており、特に耐火性や衝撃強度が向上した製品(62%)が注目されています。また、LEEDなどのグリーンビルディング基準に準拠したバイオベースの代替品への需要も増加しています。

西欧の回答者は、REACHやEUグリーンディールなどの規制圧力により、低VOCでリサイクル可能なポリマーシステム(78%)を重視しています。また、商業用および家庭用アプリケーション向けに、カーボンニュートラルな熱可塑性エラストマーやエコ樹脂も広く採用されています。

日本および韓国では、人口密集都市部における効率的な建設のニーズから、高性能で軽量なポリマーブレンドが主流です。難燃性コーティング剤や速硬化型シーラントの需要が高まっていますが、繊維強化ポリマーは、高コストと保守的な構造基準のため、日本ではまだあまり使用されていません。

すべての地域において、樹脂の不足と物流コストの変動(81%)が重要な課題となっています。米国およびヨーロッパのステークホルダーは、持続可能なポリマーのプレミアム価格を受け入れる傾向が強い一方、アジアのステークホルダーはコスト効率を優先しています。地域別の投資戦略としては、米国ではスマートポリマーの研究開発、ヨーロッパでは循環型ソリューション、アジアではプレハブが挙げられます。

市場分析

新興経済諸国におけるインフラ整備と住宅建設の持続的な成長を背景に、堅牢で軽量、かつエネルギー効率に優れた製品の需要が高まり、この産業は着実な成長を続けています。規制によるサステナビリティと低 VOC への圧力により、従来のポリマーからバイオベースのポリマーやリサイクル可能なポリマーへの移行が進んでいます。ハイエンドの複合材料や環境に優しい配合に強みを持つ企業が恩恵を受ける一方、従来の規格に準拠していない企業はシェアを失う可能性が高いです。

ステークホルダーにとっての最優先戦略課題、リスク評価、および注目すべき事項

建設ポリマー業界のステークホルダーは、進化する建設トレンドやサステナビリティの目標に対応するため、高性能で環境に優しいポリマー配合の研究開発投資を優先しなければなりません。リサイクル可能、バイオベース、およびエネルギー効率に優れたポリマー、特に断熱材、シーラント、接着剤、防水膜に使用されるポリマーの革新は、世界のグリーンビルディング基準を満たし、ライフサイクルにおける環境への影響を低減するために不可欠です。

また、スマートポリマーソリューションと IoT 機能(自己修復ポリマーや水分検出機能付きシーラントなど)を統合して、建物の性能とメンテナンスを向上させることにより、建設業界のデジタルトランスフォーメーションを活用すべきです。建設会社、土木コンサルタント、政府のインフラプログラムとの戦略的提携を通じて業界への浸透を拡大することで、長期契約と地域成長の機会を開拓することができます。

競争の激しい市場で差別化を図るためには、企業は、認証を受けたサステナビリティを強調し、ニッチな用途(耐震接着剤や超軽量複合材など)向けにカスタムポリマーブレンドを開発し、技術コンサルティング、現場でのトレーニング、性能モニタリングツールなどを通じてアフターマーケットのサポートを強化する必要があります。

経営陣向け

この業界は、環境規制の強化、バイオベース製品の需要の増加、石油化学原料の価格変動の拡大など、重要な転換期を迎えています。優位性を確保するためには、経営陣は、リサイクル可能で VOC の少ないポリマーの研究開発に重点を置き、上流のショックに対する緩衝材となる調達戦略の多様化を図りながら、持続可能な素材イノベーションへの移行を加速しなければなりません。

地域別の産業アプローチの見直しも必要です。北米では自動化中心の連携、EU では規制優先の戦略、スペースが限られているアジアではミニマリストなデザインイノベーションなどが考えられます。

セグメント別分析

ポリマーの種類別

ポリ塩化ビニル(PVC)は、その適応性、手頃な価格、耐久性から、建設業界で広く使用されています。汎用性の高いポリマーである PVC は、硬質製品から軟質製品まで、さまざまな用途に合わせて調整することができ、さまざまな建設要件に対応可能です。ポリ塩化ビニル(PVC)は、ポリマーの種類別カテゴリーにおいて、2025年に15.2% のシェアを獲得し、最高となる見通しです。

PVC は、パイプ、床材、窓枠、屋根材などに広く使用されており、耐食性、耐湿性、耐薬品性に優れています。また、軽量で設置が簡単なため、住宅用および商業用建築物にも好まれる素材です。

用途別

断熱材とスライドシステムセグメントは、2025年に14.0%のシェアを占め、最も収益性の高いセグメントになると予想されています。スライドシステムと断熱システムは、建物の性能、快適性、エネルギー効率に大きな影響を与えるため、建物に広く採用されています。断熱材は、熱の損失や取得を最小限に抑えることでエネルギー節約に貢献し、年間を通じて安定した室内温度を維持します。

窓やドアに一般的に採用されているスライドシステムは、省スペースの利点があり、建物の美的価値を高めます。自然光を最大限に取り入れ、アクセス性を向上させた現代的な建築デザインで広く求められています。スライド式のドアや窓は、スペースが限られている場所に最適で、開閉が便利で、通気性と換気を最大限に高めます。

最終用途別

住宅用不動産建設セグメントは、2025年に28.0%と最高のシェアを占める見通しです。都市化、人口増加、所得水準の向上により住宅需要が高まっているため、住宅用不動産の建設が広く行われています。都市の拡大に伴い、人口は都市部に移動し、手頃な価格で良質な住宅への需要が高まっています。

住宅不動産建設は、コミュニティに不可欠なインフラを提供することで、このニーズに対応しています。さらに、住宅所有の傾向の高まりや、エネルギー効率に優れた新築住宅への需要が、この産業の成長をさらに後押ししています。また、ほとんどの国では、融資の容易さ、政府補助金、支援政策により、開発業者や住宅所有者にとって住宅開発が容易になっています。

建設活動別

住宅や商業地域では、常に拡張や更新の必要が生じるため、新築が一般的に行われています。都市化が進み、経済が変化すると、人口の増加や経済活動に対応するためのスペースを確保するため、新しい建設、住宅、オフィスビル、インフラの需要が急務となります。

さらに、新築は、建物の寿命、安全性、持続可能性を高めることができる最新の技術や建設手法を採用する可能性も開きます。例えば、スマートテクノロジー、グリーン素材、効率的な省エネシステムを採用することで、新築は既存の建物よりも持続可能性とエコフレンドリー性に優れています。Fact.MR によると、新築セグメントは最も収益性が高く、2025年には60.0%のシェアを占める見通しです。

国別分析

米国

米国では、創傷刺激療法産業は、2025年から2035年の予測期間において、世界全体のペースを下回るものの、持続可能性のための改修政策に支えられ、5.8%のCAGRで成長すると予想されています。2024年には、道路、橋梁、グリーン住宅プロジェクトに数十億ドルを投入するインフラ投資と雇用法(IIJA)が成立し、米国市場に新たな勢いが生まれました。

2025年以降、カリフォルニア州、テキサス州、ニューヨーク州などの人口密集州でグリーンビルディングとエネルギー効率の高いソリューションの需要が増加し、成長が加速すると予想されます。商業用改修において、軽量で耐火性のあるポリマーの活用が拡大する見込みです。VOC フリー製品に関する政府規制も、ポリマー配合の革新を推進するでしょう。

英国

Fact.MR の調査によると、英国の売上高は、評価期間において 5.2% の CAGR を記録すると予想されています。この緩やかな成長率は、厳しい環境規制、ブレグジットによるコスト圧力、およびグリーンフィールド開発よりも都市再生が重視されていることを反映しています。2024 年、英国では、エネルギー断熱および防水システムに重点を置いた、社会住宅のリノベーション用ポリマーの需要が高まりました。その後、グレンフェル火災後の監査を受けて、高層建築物における認定難燃性ポリマーの利用が、建築安全法でさらに強調されました。

さらに、英国のネットゼロ目標は、バイオベースの再生可能な建築用ポリマーへの投資を後押しするでしょう。2030 年までに全面的に施行される政府の「未来の住宅基準」は、住宅開発業者に、より効率的な建築用外皮の利用を義務付け、高性能ポリマーフォームおよびシーラントの需要を刺激するでしょう。

フランス

評価期間中のフランスの産業は、世界平均に近い 6.3% の CAGR で成長すると予測されています。2024 年、フランスの産業の業績は、「フランス・リランス」復興計画に基づく既存建築物のエネルギー効率改修が牽引しました。住宅および公共インフラ分野における屋根用膜材および配管材用の PVC および PE の需要が増加しました。

さらに、パリで進行中の「グラン・パリ・エクスプレス」地下鉄開発プロジェクトが、トンネルライニングや排水ネットワークにおける高耐久性ポリマー複合材料の消費を増加させました。2025年以降、フランスはRE2020エネルギー効率規制に基づく厳格な環境目標を設定しており、これによりバイオベースの建設用ポリマーの需要が大幅に増加する見込みです。特に断熱材や外壁材での需要が拡大すると予想されます。

ドイツ

ドイツでは、堅調な産業および住宅建設活動と厳格な環境規制を背景に、創傷刺激療法の市場は 2025 年から 2035 年にかけて年平均成長率 6.8% と、世界平均を上回る成長が見込まれています。2024 年には、ドイツのエネルギー転換政策(Energiewende)におけるエネルギー効率の高い建設向け高性能ポリマーの採用が加速し、この業界は恩恵を受けました。大規模な改修工事により、ポリマーベースの窓システム、断熱材、防水膜などの需要が増加しました。

ポリマーとグリーン建築技術におけるドイツの技術的優位性は、ヨーロッパにおけるイノベーションの最も重要な推進力の 1 つとなっています。2025 年以降、都市の密集化計画、特にモジュール式およびプレハブ式の建築技術がますます普及しているベルリン、ミュンヘン、ハンブルクでの需要が、需要を牽引するでしょう。

イタリア

イタリアでは、この産業は予測期間中に 5.7% の CAGR で成長すると予測されています。2024 年には、国内のエネルギー改修に報奨金を支給する「スーパーボーナス 110% 制度」が導入され、断熱材、シーリング材、配管システムなどのポリマーの需要が急増しました。この制度は廃止されましたが、その刺激により、特に北部および中部でポリマーによる改修が大幅に増加しました。

さらに、この産業は、軽量で目立たないポリマーソリューションを必要とする、歴史的建造物の修復や観光インフラへの民間投資によって牽引されるでしょう。また、イタリアは地震活動の影響を受けやすいため、構造補強に柔軟なポリマー複合材料の使用も増加しています。

韓国

韓国では、創傷刺激療法の分野は 2025 年から 2035 年にかけて CAGR 6.6% の成長が見込まれ、政府によるスマートシティの計画や高度な建設技術により、世界平均をわずかに上回ると予想されています。

2024 年の成長は、国の都市再開発計画の継続と、ソウル、釜山、仁川における産業インフラの整備重視によるものです。防水・耐火性ポリマーなどの先端建築材料の使用は、特に複合用途の高層ビルや地下交通施設で大幅に増加しています。

Fact.MRによると、韓国は「K-スマートシティ」プログラムの一環として、2025年以降、デジタル化とエネルギー効率の高いインフラ整備を推進し、建築用ポリマーの需要をさらに拡大する見込みです。プレハブ部品には、メンテナンス要件が低く、適応性があるため、熱可塑性エラストマーや高性能複合材料の利用が増加するでしょう。

日本

日本の売上高は、2025年から2035年の間にCAGR 5.5%で成長すると予想されています。これは世界平均としては控えめな予測ですが、日本の建設業界は比較的安定しており、量よりも品質と革新性を重視していることを示しています。2024年には、老朽化したインフラの改修や災害に強い建設におけるポリマーベースのソリューションの需要が特に高まりました。特に地震活動が活発な地域で顕著でした。ポリマーエラストマーと複合材料は、橋梁の補強、地震減衰システム、トンネルのライニングにも広く採用されました。

今後 10 年間は、日本の高齢化と新築住宅需要の減少により、グリーンフィールド開発は抑制されますが、高付加価値の改修工事にチャンスが生まれます。素材イノベーションにおけるリーダーシップが、3D プリント建築、カーボンフリー住宅、耐災害モジュール式システムなど、先進的な建設用ポリマーの需要を牽引するでしょう。

中国

Fact.MR は、中国のこの産業は 2025 年から 2035 年にかけて年平均成長率 7.4% と、世界平均を大きく上回る成長が見込まれると予測しています。2024 年を通じて、中国では手頃な価格の住宅、メガインフラ、スマートシティの導入において、この産業の需要が旺盛でした。

PVC、PE、PPなどの建設用ポリマーは、高密度都市住宅や交通インフラの断熱、配管、防水用途で大規模な需要がありました。省レベルのグリーンビルディング基準が、環境対応型ポリマーソリューションの強い需要を喚起しました。

予測期間中、中国は、一帯一路イニシアチブの下で進む都市化、インフラの近代化、地域開発により、建設用ポリマーの最大の消費国であり続けるでしょう。持続可能な建設手法への移行が進むことで、バイオ由来およびリサイクルポリマーの販売が促進されるでしょう。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドでは、大規模なインフラ整備とグリーンな都市開発への関心の高まりにより、評価期間中のCAGR は 6.1% と予測されています。2024年には、ウェスタン・シドニー空港、メルボルン・メトロ・トンネル、METRONETパースなどの大規模プロジェクトでポリマーの消費が顕著になり、HDPE、PVC、TPOなどの素材が排水システム、道路インフラ、建築外皮に多く使用されました。

さらに、オーストラリアにおけるポリマーの用途は、特にエネルギー効率、防火、グリーン素材に関する要件について、国家建築基準法(NCC)の厳しい改正の影響を受けるでしょう。グリーンスターや NABERS などのグリーンビルディング認証の取得に伴い、ポリマーベースの断熱材、防湿材、ジオシンセティックスの使用が拡大するでしょう。プレハブやモジュール式建築のトレンドにより、軽量構造システムにおけるポリマーの利用が拡大するでしょう。

競争環境

この産業は、グローバルリーダーと地域企業が混在する、適度に統合された構造となっています。ホルシム、BASF、シーカ、アルケマなどの大手企業が大きなシェアを占めていますが、数多くの中堅企業が地域の多様性に貢献しています。この構造は、競争的なイノベーションと戦略的提携の両方を促進しています。

2024 年と 2025 年、主要企業は業界での地位を維持・強化するためにさまざまな戦略を推進しています。例えば、ホルシムは、M&A を推進し、2030 年までに利息および税引前利益の年間成長率 6% から 10% を目指す「NextGen Growth 2030」戦略を発表しました。これは、300 億米ドルの企業価値を目標とする北米事業 Amrize の分社化および上場計画に続くものです。同社は、余剰資本を大規模な戦略的買収および自社株買いに充て、持続可能な建設ソリューションに重点を置く予定です。

コンパウンド分野では、Hexpol Group が 2024 年にナイロンコンパウンドメーカー Piedmont Resin Supply LLC の80%の株式を8,600 万米ドルで買収しました。この買収により、Hexpol は優れたナイロンコンパウンドのポートフォリオを強化し、米国での産業での存在感をさらに高めます。さらに、アブダビ国営石油会社(ADNOC)は、素材大手 Covestro AG を約 130 億米ドルで買収することに合意し、素材業界に大きな動きがありました。

こうした戦略的動きは、持続可能で高性能な建設資材の需要の高まりに対応するため、業界全体が統合と革新に向かう傾向を反映しています。合併、買収、製品革新に注力することで、これらの企業は、進化する建設業界における新たなビジネスチャンスを最大限に活用できる立場を確立しています。

産業シェア分析

2025 年から 2035 年にかけて、ハンツマン社(6~8% のシェア)は、ポリウレタン、高性能コーティング剤、接着剤、シーリング材で強力な存在感を発揮し、世界の建設用ポリマー業界で確固たる地位を維持すると予想されます。ハンツマンは、持続可能でエネルギー効率に優れた建設ソリューションにおけるリーダーシップを、特にヨーロッパおよび北米での成長の推進力として活用するでしょう。

イーストマン・ケミカル社のシェア(5~7%)は、断熱材、ガラス、エネルギー効率に優れた建設に使用されるポリビニルブチラール(PVB)およびその他の特殊ポリマーに注力することで、引き続き成長するでしょう。特に北米およびヨーロッパにおける影響力の拡大は、同社の持続的な成長に重要な役割を果たすでしょう。

三菱化学株式会社(4~6%)は、特に建設用途向けのポリカーボネートおよびポリエチレンの製品群により、アジア太平洋地域での地位を強化すると予想されます。グリーンビルディングソリューションとサステナビリティに注力することで、特に日本およびその他のアジア太平洋市場において着実な成長を維持するでしょう。

LG Chem(5-8%)は、ポリプロピレンやポリエチレンを含む熱可塑性樹脂の総合的な製品ポートフォリオを武器に、東南アジアと韓国で主要なプレイヤーとしての地位を維持する見込みです。同社は、エネルギー効率に優れた低排出型建設材料への継続的な注力により、地域でのリーダーシップを維持するでしょう。

主要産業プレーヤー

-

- H.B Fuller Company

- Solvay S.A.

- DowDuPont

- BASF SE

- Momentive Performance Materials Inc.

- Arkema S.A.

- 3M

- SCG Chemicals Co., Ltd.

- Croda International Plc

- Henkel AG & Co. KGaA

- Sika AG

- Polyone Corporation

- Formosa Plastics Corp

- その他

セグメント

ポリマーの種類別:

- エポキシ樹脂

- ポリスチレン

- ポリカーボネート

- ポリエチレン

- ポリイソブチレン

- ポリメチルメタクリレート

- ポリプロピレン

- ポリウレタン

- ポリ塩化ビニル

- その他

用途別:

- 壁

- 床

- 配管

- 窓

- 屋根

- 断熱およびスライド

- ガラス

- クラッディング

- プラスチックラップ

- その他の用途

最終用途別:

- 商業用不動産建設

- 住宅用不動産建設

- 工業用建設

- 施設インフラ

- 輸送インフラ

- ユーティリティインフラ

- その他のインフラ

建設活動別:

- 新築

- 改修市場

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA)

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 市場背景

- 2020年から2024年の世界市場の需要分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場の需要(金額または規模、単位:百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ポリマーの種類別

- エポキシ樹脂

- ポリスチレン

- ポリカーボネート

- ポリエチレン

- ポリイソブチレン

- ポリメチルメタクリレート

- ポリプロピレン

- ポリウレタン

- ポリ塩化ビニル

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 壁

- 床

- 配管

- 窓

- 屋根

- 断熱材およびスライド式

- ガラス

- 外壁

- プラスチック包装

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 商業用不動産建設

- 住宅用不動産建設

- 産業用建設

- 施設インフラ

- 交通インフラ

- ユーティリティインフラ

- その他のインフラ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、建設活動別

- 新築

- 改修市場

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 日本

- 日本を除くアジア太平洋地域(APEJ

- 中東およびアフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 日本市場分析 2020年から2024年、および2025年から2035年の予測

- APEJ市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- H.B Fuller Company

- Solvay S.A.

- DowDuPont

- BASF SE

- Momentive Performance Materials Inc.

- Arkema S.A.

- 3M

- SCG Chemicals Co., Ltd.

- Croda International Plc

- Henkel AG & Co. KGaA

- Sika AG

- Polyone Corporation

- Formosa Plastics Corp

- Huntsman Corporation

- Eastman Chemical Company

- Mitsubishi Chemical Corporation

- LG Chem

- その他の市場参加者

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/