OEM はまた、電気自動車のパワートレインや精密農業機械などの新しい用途向けに設計された機械式トランスミッション部品に対する需要の高まりも認識しました。この傾向は、軽量化と高トルク性能を目的とした製品革新を後押ししました。これらの分野における需要の急増は、エネルギーの最適化と機械損失の低減という産業全体の傾向を反映しており、サプライヤーは材料革新と機能設計の改善によってこれに対応しています。

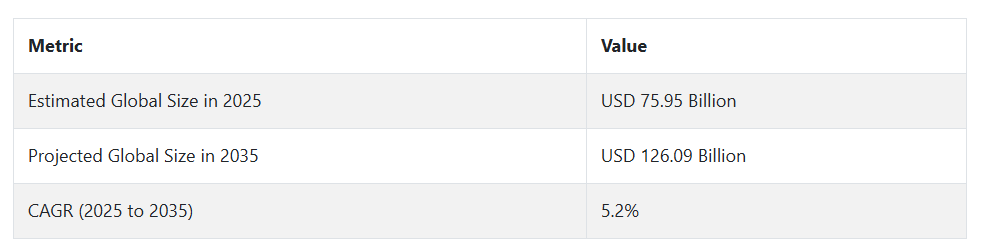

2025 年までに、この産業は 759 億 5000 万米ドルに達し、デジタル統合によって推進される革命的な時代に入るでしょう。Fact.MR は、予知保全、内蔵ギア駆動センサー、インテリジェントカップリングが競争の様相を一変させるだろうと予測しています。また、リサイクル可能で耐久性の高い素材への注目が高まり、サステナビリティも優先課題として浮上しています。モジュール設計や AI 駆動の診断に投資している企業は、よりスマートでスリムなモーションおよびエネルギー伝達ソリューションを求めるセクターの需要の高まりを受けて、今後 10 年間を支配する最善のチャンスを手に入れていると言えます。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、エンドユーザーに均等に分散した 500 人のステークホルダーが参加)

幅広い産業用駆動システムエコシステムを対象とした Fact.MR の最新のステークホルダー調査では、投資の重点分野、製品需要、技術採用において、世界的な整合性と地域間の顕著な違いが明らかになりました。世界全体では、特に高振動、高負荷の条件下で動作するシステムにおいて、システムの耐久性 (78%) およびメンテナンスの最適化 (69%) が優先事項として挙げられました。

米国を拠点とするステークホルダーは、予期せぬダウンタイムを制限するために、組み込み診断および予知保全機能(62%)に重点を置いていました。一方、西ヨーロッパでは 59% が、エネルギー効率とグリーンスチールなどの炭素排出量の少ない素材に重点を置いていました。

日本および韓国のステークホルダーは、土地や施設の制約から、コンパクトでスペース効率に優れたトランスミッションソリューションを好んでおり、47% が軽量化と耐食性を兼ね備えたハイブリッド素材に関心を示していました。

アジアは価格に非常に敏感で、72%がUSD 10,000未満のモデルに関心を示しました。一方、米国と欧州の回答者は、インテリジェント機能に対して15-20%のプレミアムを容認しました。サプライヤーは、労働力不足と規制のタイミングの不一致を最大の障害として挙げました。一方、すべての地域のディストリビューターは、物流の混乱と材料価格の変動を指摘しました。

米国はモジュラー駆動システムを、西ヨーロッパはサステナビリティとデジタルツインシミュレーションを、東アジアは小型化、コスト効率の高いアセンブリに賭けています。規制の圧力は EU で最も強く、日本および韓国ではまだその施行は不十分です。

市場分析

機械動力伝達産業は、自動化、電動化、予知保全技術に牽引され、スマートで持続可能な変革の段階に入っています。効率と信頼性が必須である自動車、建設、精密農業などの分野では、需要が加速しています。軽量、モジュール化、組み込みインテリジェンスに注力する企業は、従来型企業を凌ぐ優位性を確立できるでしょう。一方、近代化に抵抗する従来型企業は、取り残されるリスクがあります。

ステークホルダーのための最優先戦略課題、リスク評価、および注目すべきポイント

この変化の激しい環境において競争力を維持するためには、ステークホルダーは、予知保全と自動化を可能にする、センサーベースの、リサイクル可能な、モジュール式のシステムに対する研究開発投資を加速する必要があります。軽量素材と AI 駆動の診断を活用することで、電気自動車、精密農業、インテリジェント製造などの高効率産業からの需要の高まりに対応することができます。製品ポートフォリオを、デジタル化および持続可能な産業ソリューションへの顧客の移行に合わせて調整することで、長期的な関連性と競争力を確保することができます。

さらに、企業は OEM アライアンス、現地化サプライチェーン、アフターマーケットネットワークを通じてエコシステムを拡大し、納期を短縮し、顧客エンゲージメントを強化する必要があります。戦略的提携は、特に工業生産が急速に拡大している国々において、流通を支援するだけでなく、共同開発や付加価値サービスの機会をもたらすチャネルも提供します。コスト圧力や供給の不確実性に対処するには、インテリジェント物流および地域製造センターへの積極的な投資が不可欠です。

発生の可能性が高く、影響が大きい脅威は、グローバルサプライチェーンにおける地政学的不安定さに関連しており、部品の供給に混乱が生じ、その結果、カップリング、ベルト、ギア駆動装置などの部品の供給に影響を与える可能性があります。その他、発生の可能性は中程度、影響が大きい脅威としては、スマートトランスミッション技術の普及の遅れが挙げられます。

原材料の価格変動は、利益率に対する中程度の確率と高い影響を伴う脅威です。短期的な対応策としては、特殊部品の代替調達オプションの実現可能性調査、ハイブリッドシステム需要に関するOEMフィードバックループの開始、アフターマーケットチャネルでのエンドユーザー忠誠度維持と地域サービス拠点の確立を目的としたインセンティブプログラムのパイロット実施などが挙げられます。

経営陣向け

先頭を走り続けるためには、企業は、インテリジェントでモジュール化された持続可能なシステム開発に向けたロードマップを転換し、組み込み診断、リサイクル可能な素材、AI によるパフォーマンス最適化に関する研究開発を直ちに加速しなければなりません。このインテリジェンスは、エンドユーザーの期待が、パフォーマンスだけでなく、適応性、トレーサビリティ、ライフサイクル効率へと明らかにシフトしていることを示しています。

さまざまな分野での自動化が進み、排出ガス規制が強化される中、先見の明のある企業は、従来のハードウェアモデルからデジタル対応プラットフォームへの移行を進めなければなりません。今後 12~18 ヶ月は重要な時期となります。顧客は、OEM との共同開発パートナーシップ、スマート製品ラインの迅速な開発、製造の現地化に優先的に取り組み、地政学的リスクや材料価格の変動による影響を軽減する必要があります。この変化は、競争優位性だけでなく、産業の長期的な存在意義をも決定づけるものとなるでしょう。

セグメント別分析

販売チャネル別

アフターマーケットセグメントは、このカテゴリーで最も収益性が高く、2025 年から 2035 年の評価期間において CAGR 5.6% の成長が見込まれています。この成長は、特に金属・鉱業、自動車、建設などの産業における設備の老朽化による交換需要の増加によって大きく後押しされています。

企業は、運用停止時間と費用を最小限に抑えるため、機械の全面的なオーバーホールではなく部品の交換を選択しています。eコマースプラットフォームとマルチブランド対応製品の台頭により、部品が世界中でより容易に入手可能になっています。さらに、環境規制とエネルギー効率規制は、企業が古い伝動システムをアップグレードするよう促しており、アフターマーケットの機会をさらに拡大し、安定した収益の流れを確保しています。

製品

同期ベルト駆動セグメントは、このグループの中で最も収益性が高く、2025 年から 2035 年までの予測期間において CAGR 6.1% を記録すると予想されています。精度、低メンテナンス、省エネ運転で高い評価を得ているこれらの駆動装置は、ロボット、印刷、包装などの高速自動化作業で広く使用されています。

これらの駆動装置は、滑りを抑制し、騒音とダウンタイムを削減する能力により、従来の駆動装置よりも優れています。リアルタイムのモニタリングシステムとの統合のために同期ベルトを最優先事項としている産業では、スマートファクトリーモデルが採用されています。さらに、持続可能な設計手法との互換性により、次世代の機械アセンブリの重要な要素となっています。

エンドユーザー別

食品・飲料セグメントは、このカテゴリーで最も利益率の高いセグメントと予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)5.7%で成長すると見込まれています。この成長は、業界が求める高い衛生基準、腐食防止材料、エネルギー効率の高い機械への需要に支えられています。ステンレス鋼製カップリングやベルトシステムなどの部品は、ミキサー、コンベア、充填機などに不可欠です。

食品メーカーが業務のデジタル化やインダストリー 4.0 の実践を採用するにつれて、スマートなセンサー付き部品に対する需要が急速に高まっています。ダウンタイムを最小限に抑えるための予知保全の活用が業界で増加していることも、高度な機械システムの採用をさらに後押ししています。

国別インサイト

米国

米国では、この業界は予測期間中に 5.5% の CAGR で成長すると予想されています。自動車、航空宇宙、重機分野における産業自動化の波により、スマートで耐久性に優れた伝達部品に対する需要が高まっています。

Fact.MR の分析によると、米国を拠点とする OEM は、ダウンタイムを最小限に抑え、機器の寿命を延長する、モジュール式でセンサーを搭載したソリューションへの移行を進めています。こうした動きは、産業への再投資が活発で、インフラ投資が機械のアップグレードを推進している米国中西部および南東部で特に顕著です。

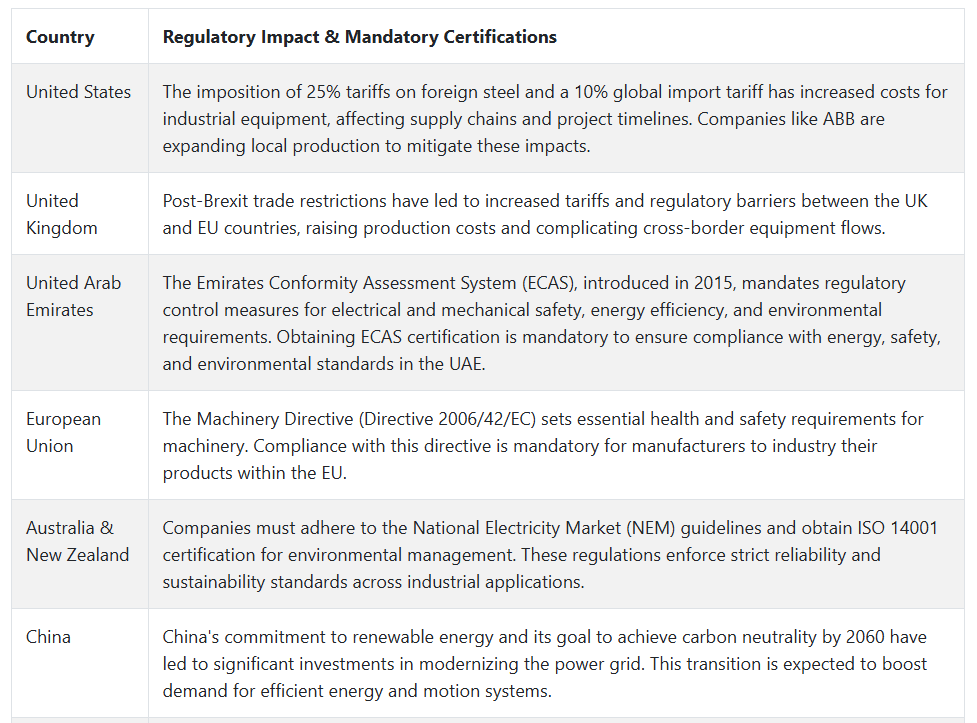

インフラ投資および雇用法(Infrastructure Investment and Jobs Act)により、ユーティリティおよび輸送システムへの投資が拡大し、軽量でリサイクル可能なカップリング、ベルト、クラッチの採用が促進されています。また、米国のメーカーは、大規模な事業におけるエネルギー効率の向上のために、トルク最適化にも注力しています。グリーン調達を推進する産業規格により、低摩擦材料および組み込み診断の革新が加速しています。これらの機能は、システムの整合性と精度が必須である航空宇宙および防衛産業において特に重要です。

一方、リショアリングの取り組みにより、輸入部品への依存度が低下し、国内組立およびアフターサポートを専門とする新しい地域サプライヤーが台頭しています。人件費の高騰により、予知保全や自動化に対応した駆動システムへの関心が高まっています。ライフサイクル性能への注目が高まる中、米国は今後 10 年間、インテリジェントモーションコントロールおよび産業用駆動ソリューションの重要なハブとしての地位を維持すると予想されます。

英国

英国の売上高は、評価期間において4.8%の CAGR を記録すると予想されています。英国の製造業者はインダストリー 4.0 を採用し、医薬品、航空宇宙、精密機械の各分野における調達行動を変革しています。Fact.MR の分析によると、エネルギー効率に優れたベルト駆動装置や診断機能を組み込んだスマートカップリングの需要が高まっています。この傾向は、クリーンテクノロジーの採用と次世代の産業フレームワークの開発に対する英国の取り組みを反映しています。

ブレグジット後のサプライチェーンの混乱により、調達戦略は国内および英連邦のパートナーへと転換し、現地のサプライヤーに恩恵をもたらしています。英国政府のサステナビリティ目標は、クラッチにリサイクル可能な合金、カップリングに振動吸収材を使用するなど、低排出システムとカーボンニュートラルな慣行を推進しています。イノベーション助成金や低炭素設備資金が、これらの取り組みを支援しています。

中堅企業は、コストとパフォーマンスのバランスを考慮し、システムを完全に交換するのではなく、IoT によるアップグレードによって旧式のシステムを最適化しています。リモートモニタリング、AI ベースの故障検出、エネルギー負荷のバランス調整が、英国の工場で普及しつつあります。先見性のある政策とアフターマーケットサービスの拡充により、英国は産業用駆動装置分野において、着実なグリーン成長を見込むことができます。

フランス

フランスのこの産業は、5.0% の CAGR で成長すると予測されています。政府が支援する脱炭素化と国内製造への再注目により、最新の駆動アセンブリおよびモーションシステムの需要が刺激されています。Fact.MR の分析によると、食品加工、再生可能エネルギー、包装産業でハイブリッドカップリングおよびコンパクトギアドライブが広く採用されており、いずれも EU の目標に沿って低摩擦、耐腐食性の設計へと移行しています。

エンジニアリング企業と国立研究センターとの協力により、リアルタイム診断および遠隔制御システムの導入が加速しています。オーヴェルニュ・ローヌ・アルプ地方やイル・ド・フランス地方などの地域では、自動化への強力な資金投入により、工場現場が変革を遂げています。中小企業は、ダウンタイムを最小限に抑え、効率を向上させるために、予知保全を採用しています。

また、フランスは、スタートアップ企業や老舗企業が AI を使用してベルトの張力、トルク、摩耗をリアルタイムで監視するなど、エコフレンドリーな駆動技術のハブとしても台頭しています。強力な研究開発インフラと明確な EU 準拠のパスウェイを擁するフランスは、持続可能な駆動およびモーション技術の分野をリードする立場にあります。

ドイツ

ドイツは、2025 年から 2035 年にかけて CAGR 5.3% の成長が見込まれています。ヨーロッパの製造業の拠点として、精密エンジニアリングと高度な自動化で業界をリードしています。Fact.MR は、ドイツの企業は、自動車、ロボット、医薬品などの用途向けに、トルクが最適化されたリアルタイム監視システムへの移行を進めていると分析しています。

気候中立に向けた政府の取り組みにより、エネルギーの無駄を最小限に抑えた、リサイクル可能な素材やコンパクトな駆動装置の採用が加速しています。バイエルン州とノルトライン・ヴェストファーレン州にあるイノベーション・クラスターでは、AI 対応診断機能を備えたハイブリッドシステムが開発されています。また、ISO、CE、その他のグローバル規格に準拠しているため、ドイツのサプライヤーは輸出競争力も高まっています。

労働力不足とエネルギーコストの高騰により、自動化による改造が進んでいます。ベルトおよびチェーンシステムは、クラウドベースの性能追跡機能によって強化されています。高精度工具およびスマートシステムにおけるドイツの継続的な優位性は、次世代駆動技術におけるリーダーシップを確固たるものにしています。

イタリア

イタリアは 4.9% の CAGR で成長すると予測されています。食品加工、繊維、自動車などの分野における従来の強みが、デジタルトランスフォーメーションと融合しつつあります。Fact.MR は、特に工業地帯の北部において、スペースが限られた工場設備向けに設計されたモジュラーギア駆動装置やメンテナンスの手間が少ないカップリングの需要が高まっていることを強調しています。

中小企業は、EU の復興基金や、自動化、デジタル化、サステナビリティに関する国の助成金を活用しています。これらの資金は、古いインフラの改造や、エネルギー効率の高い駆動システムの予測診断機能の実装に充てられています。コンパクトな同期ベルトや最新のカップリングが、包装および農業食品分野における旧式のハードウェアに取って代わりつつあります。

輸出志向のイタリア企業は、リサイクル可能な素材やトルク効率の高いシステムを採用し、国際基準に準拠しています。大学との提携により、メンテナンスの必要性を低減するスマート複合素材が開発されています。デジタル製造が深まる中、イタリアはスマートで柔軟なモーション技術における地位をさらに強化する見通しです。

韓国

韓国のこの分野は、2025年から2035年にかけて年平均成長率5.4%で拡大すると予想されています。技術に精通した産業で知られる韓国は、産業用途へのスマートシステムの統合において先駆的な役割を果たしています。Fact.MR の分析によると、半導体、EV、ロボットなどの分野では、コンパクトでインテリジェント、かつ高効率のシステムが求められ、急速な成長が見込まれています。

スマートファクトリー 2.0 などの政府主導のプログラムにより、古いインフラへの IoT 統合に資金が投入されています。振動減衰カップリング、トルク効率の高いドライブ、リアルタイム診断機能を備えた同期チェーンシステムへの投資が活発化しています。人件費の上昇に伴い、企業は AI 対応予測メンテナンスへの移行を加速しています。

ソウルと釜山では、これらの技術により工場の稼働率が急速に向上しています。企業は、グローバルな混乱に備えるため、材料調達を国内に戻し、国内での組み立てに投資しています。自動化、ローカリゼーション、効率性に重点を置く韓国は、インテリジェント駆動システムの地域的リーダーとして急速に台頭しています。

日本

日本の産業は、2025年から2035年の間に4.7%のCAGRで成長すると予測されています。製造分野では世界的なリーダーであるにもかかわらず、日本はインフラの老朽化と保守的なROIモデルという課題に直面しています。Fact.MR は、ハイブリッドおよびコンパクトなソリューションの人気が高まっているものの、自動車、ロボット、食品加工などの分野では、レガシーシステムへの依存が依然として続いていると指摘しています。

メーカーは、都市環境に合わせて設計された耐食性のカップリングや、静かで省スペースのギアボックスに投資しています。スマート診断ツールや自動張力調整システムは、愛知県や神奈川県などで試験的に導入されていますが、本格的な採用にはまだ慎重な姿勢が見られます。

デジタル化への改造に対する助成金も存在しますが、中小企業での導入は遅れています。しかし、日本は、高い水準、メカトロニクス統合、世界的な信頼を武器に、精密部品のトップ輸出国としての地位を維持しています。スマートファクトリーの導入が進む中、日本は先進的なモーション技術において着実な進歩を維持するでしょう。

中国

中国は、主要経済国の中で最も速い 6.1% のCAGR で成長すると予想されています。急速な工業化、自動化、インフラのアップグレードがこの拡大を推進しています。Fact.MR は、広東省や浙江省などの沿岸のハブ都市では、国内用および輸出用の両方に高トルク、デジタル制御のシステムが採用されていることを発見しました。

「中国製造 2025」は、自動化、クリーンエネルギー、デジタル化に対する補助金により、イノベーションを推進しています。IoTとAI診断機能を備えたスマートコンポーネントは、電気自動車、航空宇宙、精密製造分野で急速に普及しています。OEMは、従来のトランスミッションユニットから、スケーラビリティと効率性に最適化されたモジュール式コンパクトシステムへの移行を進めています。

先進材料と制御プラットフォームの現地生産は、輸入依存度の削減に貢献しています。中国がISOとCE認証の取得を推進していることも、グローバル競争力を強化しています。国内需要の堅調さ、政策支援、そして絶え間ないイノベーションを背景に、中国は次世代モーションコントロールソリューションの国際的な波をリードする立場にあります。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドのこのセクターは、CAGR 5.0% の成長が見込まれています。成長の原動力は、堅牢で長寿命の駆動システムを必要とするエネルギー、農業、鉱業です。Fact.MR の分析によると、遠隔地や重荷重の用途で稼働時間を確保するため、ベルト駆動、カップリング、ギアシステムにスマートモニタリング技術を組み込んだ改造が広く行われています。

オーストラリアの鉱業部門では、粉塵、振動、ストレスに耐えるセンサー内蔵のシステムが採用されています。ニュージーランドでは、乳製品および食品加工産業が、コンパクトな施設向けに軽量で衛生的な部品を導入しています。農業の電化も、耐食性およびモジュール式の駆動アセンブリの需要を後押ししています。

ハイエンドシステムは依然として大部分が輸入品ですが、この地域では現地での組み立ておよびアフターマーケットサービスが拡大しています。労働力不足により、予知保全および IoT 対応診断の導入が進んでいます。両国は、食糧およびエネルギーシステムの回復力を強化する取り組みを推進しており、広大で要求の厳しい環境に適した、よりスマートで環境に配慮したソリューションへと進化しています。

競争環境

機械動力伝達業界は、グローバルメーカーと地域サプライヤーが混在する、やや細分化された業界です。大手企業が大きなシェアを占めていますが、特に新興経済国では、ニッチな地域企業が存在し、競争の多様化が進んでいます。

トップ企業は、競争優位性を確保するために、イノベーション、戦略的パートナーシップ、および地理的拡大を重視しています。主な戦略としては、先進的なハイブリッド技術の開発、持続可能な製造への投資、製品ポートフォリオの強化のための専門企業の買収などが挙げられます。

2024年、Stellantis はハイブリッドパワートレインの能力において著しい進歩を遂げました。同社は、ハイブリッド車およびプラグイン電気自動車用のデュアルクラッチトランスミッション(eDCT)の生産に注力する、ベルギーの Punch Powertrain との合弁会社の全株式を取得しました。この動きは、ハイブリッド車技術におけるステランティスの地位を強化することを目的としています。さらに、ステランティスは、南イタリアのテルモリ工場で eDCT を生産し、年間 30 万台の生産を目指すと発表しました。

さらに、ステランティスは、2025 年までにイタリアの生産に 20 億米ドル、サプライチェーンの強化に 60 億米ドルを追加投資することを約束しました。この投資は、新しいハイブリッドモデルの発売や、先進的な製造プロセスに対応するための既存工場の改造など、イタリアの自動車生産の活性化を図る広範な戦略の一環です。

競合分析

2025 年、Siemens AG (12-15% のシェア) は、スマートトランスミッション技術と AI 統合メンテナンスシステムのための研究開発への大規模な投資により、機械動力伝達分野でのリーダーシップを維持すると予想されます。同社は、インダストリー 4.0 との相乗効果と再生可能エネルギーインフラへの事業拡大により、産業オートメーションおよびグローバルな電力網の近代化分野における存在感をさらに強めています。

ABB Ltd. (10-13%) は、高効率電気モーターおよび EV 対応トランスミッションシステムの需要急増を追い風として、成長を見込んでいます。IE5 モーター技術と電動化ソリューションへの取り組み、およびロボット駆動のモーションプラットフォームにより、ABB はヨーロッパ、アジア、北米における技術リーダーとしての地位を確立しています。

SKF Group (8-11%) は、エネルギー効率に優れたベアリングおよびトランスミッションアセンブリの製品ラインナップを拡充し、インドおよび東南アジアでの勢いを活かしています。風力エネルギーと持続可能な輸送に戦略的焦点を当て、SKF は世界的な脱炭素化の取り組みに歩調を合わせています。

Regal Rexnord Corporation(7~10%)は、Altra Industrial Motion の買収により、統合モーションコントロールおよびオートメーションの能力を拡大し、勢いを増しています。北米およびヨーロッパでの強い存在感は、製造用途向けの製品イノベーションによってさらに強化されています。

The Timken Company (6~9%)は、再生可能エネルギー、鉱業、および産業用途向けの先進的なギアボックスおよびベアリングソリューションにより、競争力を維持しています。スマートモニタリングおよび高性能パワートレインシステムへの投資により、インフラ分野におけるその存在感を引き続き確保しています。

その他の主要企業

-

- Altra Industrial Motion Corp.

- Schaeffler Technologies AG & Co. KG

- Rexnord LLC

- Tsubakimoto Chain Co.

- Gates Corporation

- Bonfiglioli Riduttori S.p.A.

- Renold PLC

- Continental AG

- Dana Incorporated

- Fenner Drives

- Voith GmbH & Co. KGaA

- Nabtesco Corporation

- KTR Systems GmbH

- Martin Sprocket & Gear, Inc.

- Lovejoy Inc.

- OPTIBELT GROUP

- ELECTROMATE INC.

- Weasler Engineering

- BK Power Systems

機械動力伝達市場のセグメント化

- 販売チャネル別:

- OEM

- アフターマーケット

- 製品別:

- ベルト駆動

- V ベルト駆動

- 同期ベルト駆動

- チェーン駆動

- カップリング

- クラッチ

- その他

- エンドユーザー別:

- 自動車

- 建設

- 食品および飲料

- 金属および鉱業

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、販売チャネル別

- 6.1. OEM

- 6.2. アフターマーケット

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、製品別

- 7.1. ベルト駆動

- 7.2. Vベルト駆動

- 7.3. 同期ベルトドライブ

- 7.4. チェーンドライブ

- 7.5. カップリング

- 7.6. クラッチ

- 7.7. その他

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 8.1. 自動車

- 8.2. 建設

- 8.3. 食品および飲料

- 8.4. 金属および鉱業

- 8.5. その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争

- 17.1. ABB

- 17.2. Siemens AG

- 17.3. Altra Industrial Motion Corp.

- 17.4. Regal Rexnord Corporation

- 17.5. Timken Company

- 17.6. Schaeffler Technologies AG & Co. KG

- 17.7. SKF Group

- 17.8. Rexnord LLC

- 17.9. Tsubakimoto Chain Co.

- 17.10. Gates Corporation

- 17.11. Bonfiglioli Riduttori S.p.A.

- 17.12. Renold PLC

- 17.13. Continental AG

- 17.14. Dana Incorporated

- 17.15. Fenner Drives

- 17.16. Voith GmbH & Co. KGaA

- 17.17. Nabtesco Corporation

- 17.18. KTR Systems GmbH

- 17.19. Martin Sprocket & Gear, Inc.

- 17.20. Lovejoy Inc.

- 17.21. OPTIBELT GROUP

- 17.22. ELECTROMATE INC.

- 17.23. Weasler Engineering

- 17.24. BK Power Systems

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/