画像誘導近接療法(IGBT)、3D 治療計画システム、リアルタイム線量測定ソフトウェアなどの技術革新により、治療の精度と成果が大幅に向上しています。同時に、メーカーは、外来治療を容易にし、地域医療での利用を拡大する、携帯型およびモジュール式のアドローダーを製品ラインアップに追加しています。

北米は、高品質のがん検診プログラム、強力な保険償還制度、および精密がん治療の導入率の高さを背景に、近接療法装置市場をリードしています。ヨーロッパは、がん医療のインフラが集中しており、公的資金による支援も手厚いことから、高い成長を見せています。一方、アジア太平洋地域は、がんの有病率の増加、医療投資の拡大、および放射線治療インフラの整備が進んでいることを受け、最も急成長している地域です。

患者中心のケアモデルが発展する中、近接照射療法は、治療時間の短縮、QOL の向上、全身の副作用の軽減という強力な価値提案を提供しています。今後の開発では、運用上の拡張性と普及を促進するために、業界関係者がトレーニング、手頃な価格、デジタル化に注力することが必要となります。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

近接療法装置市場は、がん治療の実施における精度、生産性、拡張性を鍵として変化しています。リアルタイムの線量追跡、ワークフローの効率化、専門知識を持つ人材の育成が重視されており、その内容は地域によって異なります。北米では画像診断との統合、ヨーロッパでは外来患者向け LDR 装置、アジア太平洋地域では価格と地方での利用可能性が重視されています。

技術の採用は、MRI ガイダンス、ロボットアプリケーター、移動型ユニットなどの差別化治療を促進していますが、設置費用が高額であるため、新興産業における ROI は依然として課題となっています。

インフラの問題は世界中で続いており、その68% は同位元素の供給問題、規制問題、輸入依存を理由としています。今後の投資は、AI ベースの計画、デジタルプラットフォーム、および仮想トレーニングに重点が置かれています。EMR 統合では北米が、遠隔 QA ツールではヨーロッパが、グローバルな研修提携ではアジア太平洋地域が、それぞれトップの地位を占めています。

国家の規制は、米国の FDA の厳格な規制から英国の NHS による近代化まで、近接照射療法装置市場の動向に大きな影響を与えています。戦略的課題は、デジタル計画の拡大、同位元素製造の現地化、モジュール式研修による従業員の再教育など、さまざまです。

リスクには、同位元素の供給障害、規制遅延、人材不足が含まれます。リーダーとなるためには、企業は画像診断と線量測定の統合、地域サプライチェーンの確保、トレーニングエコシステムの強化が必要です。鍵となるのは、自動化、リアルタイムガイダンス、地域に合わせた提供モデルを統合し、精密がん治療の核心的なモダリティとしてブラキセラピーを拡大することです。

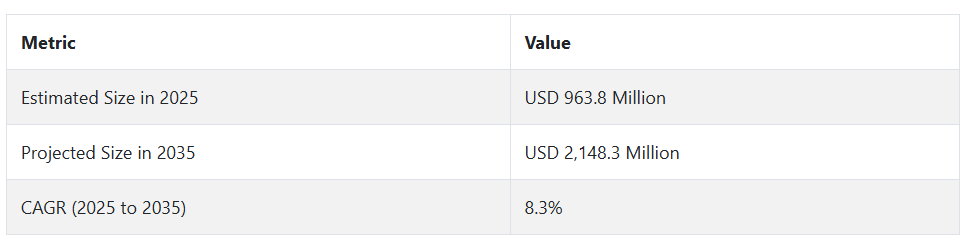

2020年から2024年までの市場動向と2025年から2035年までの将来展望

ブラキセラピーデバイス市場は、2020年から2024年にかけて、一部の地域での以前の景気後退から徐々に回復と変革を遂げました。ウイルスは一時的に非緊急のがん治療を遅らせましたが、その影響は一時的なものでした。ブラキセラピーは、外来ベースの低侵襲治療であるという利点のみを有していました。病院やがんセンターでは、前立腺がん、子宮頸がん、乳がんなどの疾患に対し、画像誘導ブラキセラピー(IGBT)システムを採用する事例が増加しました。このシステムは、治療時間を短縮しつつ、高い精度で線量を投与できる点が特徴です。

一部の施設では、古い機器を新しいアフターローディング機器に更新し、画像診断装置を補完することで、臨床結果の一貫性が向上しました。これとは別に、世界的な癌研究機関における標準化された臨床試験により、近接療法は臨床現場で受け入れられるようになりました。

2025 年から 2035 年にかけて、近接療法装置市場は、技術革新、臨床医による個別化、医療の公平性に向けた世界的な進展により、大きな変化を遂げるでしょう。小型化された MRI 対応アプリケーター、AI による治療計画、適応型近接療法システムにより、個別化された治療レジメンが可能になります。新興産業では、資源の乏しい環境での使用に適した、低コストで持ち運び可能なシステムが急速に普及すると予想されます。

また、近接照射療法と免疫療法や放射線増感剤を組み合わせた複合療法の傾向も高まっています。教育および研修プログラムの増加に伴い、臨床医の近接照射療法に対する信頼と使用が、特に婦人科がんや頭頸部がんにおいて高まるでしょう。

国別ブラキセラピーデバイス市場分析

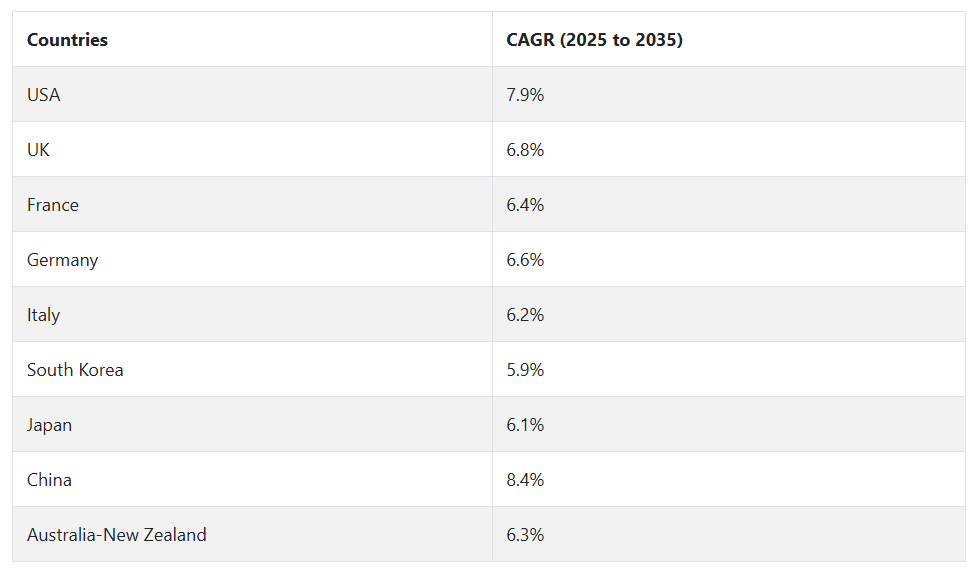

アメリカ

アメリカブラキセラピーデバイス市場は、調査期間中に7.9%の年平均成長率(CAGR)で成長すると予測されています。がん治療のイノベーションにおいて世界的なリーダーであるアメリカは、ブラキセラピーのような最先端の治療法に依然として多大なリソースを投入しています。

前立腺がん、子宮頸がん、乳がんなどのがん患者の増加と、腫瘍医の間でブラキセラピーの臨床的利益に関する認識の高まりが、主要ながんセンターでの採用を後押ししています。有利な償還制度と画像誘導ブラキセラピーの迅速な採用により、治療の精度と患者アウトカムが向上しています。技術革新、特に高線量率(HDR)近接療法装置における技術革新が、近接療法装置市場の成長を推進しています。

熟練した放射線腫瘍医や多分野にわたる腫瘍治療施設の利用が可能になったことで、治療計画における近接療法の適用範囲が拡大しています。主要な学術機関やメーカーによる研究開発の取り組みにより、装置の精度向上、手技の簡略化、患者処理能力の向上が進んでいます。

外来治療が広く受け入れられるようになり、治療期間が短縮されたことも、患者の利用拡大を後押ししています。米国の産業は成熟しており、イノベーション主導の投資も相まって、世界の近接療法分野における成長と技術進歩の中心的な役割を担っています。

英国

英国の近接療法装置市場は、調査期間において 6.8% の CAGR で成長すると予測されています。堅固ながん医療インフラとがん発生率の増加が、英国における近接療法の需要の主な推進要因となっています。NHS が支配的な医療分野では、治療期間の短縮と臨床成果の向上に対する関心が高まっており、その目標は近接療法の利点と非常に一致しています。限局性前立腺がんおよび婦人科がんの治療では、近接療法ソリューションの利用が拡大しています。

がん治療に関する国家ガイドラインおよびエビデンスに基づく治療プロトコルにより、臨床医は、短距離放射線治療を、実行可能で費用対効果の高い治療選択肢として検討するようになっています。短距離放射線治療装置市場は、短距離放射線治療と外照射療法(EBRT)の有効性を比較する比較研究を行う研究機関によっても支えられています。

放射線治療機器の資本支出は比較的低いものの、官民連携の拡大と専門がんセンターの設立により、アクセス格差が埋まりつつあります。イギリスでは、患者における低侵襲治療への意識が高まっていることも、ブラキセラピー機器市場の持続的な成長を支えています。

フランス

フランスのブラキセラピー機器市場は、研究期間中に6.4%の年平均成長率で成長すると予測されています。同国の高度な腫瘍学ネットワークは、政府支援のがん対策により補完され、ブラキセラピーの発展に堅固な基盤を提供しています。婦人科がんおよび局所性前立腺がんの発生率上昇は、低線量率(LDR)と高線量率(HDR)のブラキセラピーモダリティへの臨床的依存度を高めています。

フランスは医学研究とイノベーションを重視しており、画像誘導型およびコンピュータベースの近接療法システムの普及率が高く、治療の質と個別化が進んでいます。放射線科医、腫瘍医、物理学者などが連携した多職種連携医療により、患者のコンプライアンスと治療成果の向上を図る多職種連携医療が保証されています。

一部の高度なシステムの費用は高額ですが、安定した医療資金と国民皆保険制度により、経済的な障壁は最小限に抑えられています。研修および専門能力開発への注目の高まりにより、臨床の熟練度がさらに向上し、地域病院やがん治療施設での利用拡大が促進されています。

ドイツ

ドイツの近接療法装置市場は、調査期間において6.6% の CAGR で拡大すると予測されています。装置導入におけるドイツの技術的優位性と、がん研究は、近接療法の推進に最適な環境を提供しています。

前立腺がんや頭頸部がんなど、局所治療に適したがんの発生率の増加により、低侵襲の放射線治療に対するニーズが高まっています。ドイツは、分散型でありながら高度に専門化された医療制度により、病院やがん研究機関が最先端の HDR および LDR システムに投資することができます。

高度な画像技術と近接療法装置の統合により、治療の精度と効率が向上しています。技術導入と臨床標準化に対する政府の支援は、規制が厳しく、品質重視の近接照射療法装置市場の発展に貢献しています。

さらに、医療従事者や患者間の、治療期間の短縮や生活の質の向上に関する認識の高まりも、近接照射療法装置の臨床導入を促進しています。臨床試験の数が増加していることに加え、EU の研究計画への参加も、この分野における同国の技術力の高さを後押ししています。

イタリア

イタリアの近接療法装置市場は、調査期間を通じて6.2% の CAGR で成長すると予想されています。イタリアでは、特に前立腺がんや子宮頸がんの癌の負担が大きく、効率的で的を絞った治療法の需要が高まっています。従来型の放射線療法が依然として主流ですが、近接療法の精度と治療時間の短縮というメリットが、腫瘍専門医や病院管理者から支持を集めています。

がん医療のインフラ整備に向けた国の取り組みにより、短距離放射線治療装置などの公立病院の設備がアップグレードされています。また、イタリアの医療業界では、治療計画や治療結果のモニタリングにデジタル技術を採用する動きも進んでおり、短距離放射線治療の魅力がさらに高まっています。

学術機関や医学団体との協力関係も強化されており、継続的な教育と手技の快適性の向上につながっています。短距離放射線治療は、大都市やがん治療センターで普及が進む見通しですが、アクセスが改善され、患者の需要も増加しているため、全国的に着実な成長が見込まれます。

韓国

韓国の近接療法装置市場は、調査期間中、5.9% の CAGR で成長すると予想されています。がんの早期発見がますます重視されるようになったこと、および技術的に高度な医療インフラが整備されていることが、近接療法製品の成長に追い風となっています。

同国では前立腺がんおよび子宮頸がんの診断率が高く、低侵襲治療が好まれる傾向が強まっていることが、近接療法装置市場の発展に貢献しています。専門のがん治療病院や公立病院では、患者の予後を改善し、入院期間を短縮するために、画像誘導近接療法システムを採用しています。

政府の医療政策は、がん治療への投資と早期治療の導入を推進しており、放射線技術に対する需要をさらに高めています。また、韓国はイノベーションに有利な環境であり、精密な治療機器の現地生産も促進されています。がん検診に関する国民の意識向上キャンペーンや、外来がん治療の導入拡大も、特に都市部や郊外での開発を後押ししています。

日本

日本のブラキセラピー装置市場は、調査期間中に6.1%の年平均成長率で成長すると予測されています。日本の高齢化人口の増加と前立腺がんや婦人科がんの高い発症率が、ブラキセラピーのような効率的で標的を絞ったがん治療の需要を後押ししています。日本の病院とがん治療センターは、線量制御と患者快適性を向上させた小型で画像誘導型ブラキセラピーシステムへの投資を拡大しています。

外照射療法が依然として主流ですが、治療期間と関連医療費を短縮できる近接照射療法の人気が高まっています。日本の学術研究機関は、投与プロトコルの改善と装置の機能評価に関する臨床試験に取り組んでいます。

償還制度や、高度な放射線治療法に関する医師の経験も、近接照射療法の利用を後押ししています。特に二次・三次医療施設における研修やインフラの改善が継続しており、今後数年間で売上浸透率が向上すると予想されます。

中国

中国の近接照射療法装置市場は、予測期間において 8.4% の CAGR で成長すると予想されます。中国では、がん負担の増加と医療施設の近代化に伴い、近接照射療法などの高度な治療法の需要が高まっています。

政府が都市部と農村部における腫瘍学サービスとがん医療へのアクセス拡大を推進する取り組みは、ブラキセラピー装置メーカーに大きな機会を提供しています。医療施設への大規模な投資と、がんに対する非侵襲的治療法の認知度向上は、主要病院と地方がんセンターでの採用を促進しています。

国内メーカーは、政府の治療範囲拡大の目標と一致するコスト効率の高い製品でブラキセラピー装置市場に参入しています。さらに、外国企業との提携や現地での臨床研究により、技術移転や研修が促進され、医師が最高水準の医療を提供することが可能になっています。がん検診プログラムの拡大と患者志向の治療計画により、予測期間中は力強い成長が見込まれます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの近接療法装置市場は、調査期間を通じて6.3% の CAGR で成長すると予想されています。がん、特に前立腺がんや婦人科がんの発生率の増加、および低侵襲治療法の受容の拡大が、この地域全体における近接療法の採用を後押しする最大の要因となっています。医療従事者は、副作用が少なく、入院期間も短い、効率的な治療法である近接療法の利点を認識しています。

両国とも、高度な腫瘍治療技術へのアクセスを容易にする強力な公衆衛生インフラが整備されています。腫瘍学および放射線医学のネットワークは、特に物流面や経済面のメリットから短期治療が望ましい限局性腫瘍に対する高線量率近接療法の適用を開発しています。

研究資金と世界的な臨床試験への参加が、イノベーションと使用の増加を推進しています。さらに、学術医療センターにおける規制面の支援や研修の取り組みにより、手技の実施件数および装置の使用量が均一に増加することが保証されています。この産業は、患者の意識の高まりと、がん治療施設に対する政府の安定した投資から恩恵を受けると予想されます。

セグメント別分析

製品の種類

近接照射療法装置市場は、製品の種類により、近接照射療法アフターローダーと近接照射療法アプリケーターに分類され、いずれも内部放射線療法の実施に欠かせないものです。2025 年までに、近接照射療法アプリケーターが 52% のシェアを占め、近接照射療法アフターローダーが 48% を占めると予測されています。

アプライヤーは、放射性物質を腫瘍部位の近くまたはその上に正確に配置するための装置であり、婦人科がん、乳がん、前立腺がんの治療において重要な役割を果たしています。これらのがんの発症率が高齢者で増加していることから、このような精密な治療の正確性がさらに重要となっています。

ブラキセラピー用アプライヤーの製造に携わる主要企業には、エレクタAB、バリアン・メディカル・システムズ(シーメンス・ヘルスインアーズ傘下)、およびBEBIGメディカルがあります。エレクタが製造する「ヴェネツィア・アドバンスト・婦人科アプライヤー」は、子宮頸がん治療において広く採用されており、より高い線量投与精度と患者アウトカムの改善を実現しています。このようなアプライヤーを活用する高度な画像診断システムは、治療計画と配置の精密化に活用される予定です。

アフターローダーシステムは完全に自動化されており、ブラキセラピーにおける放射性源のタイミングと位置制御を可能にし、プロセスの安全性と精度を向上させます。これらはHDR治療におけるアプライダーの使用と密接に関連しています。HDRブラキセラピーの採用拡大は、臨床医の放射線被曝を低減しつつ正確な放射線投与を保証するアフターローダーシステムの需要を後押ししました。

高度なアフターローダーを製造する主要企業には、Eckert & Ziegler BEBIG、Elekta、Varianがあります。例えば、VarianのGammaMedplus iX HDRアフターローダーは、信頼性の高い動作と治療計画ソフトウェアの統合で知られており、多くの腫瘍センターで採用されています。

線量率別

ブラキセラピー装置市場は、以下の線量率分類に基づいて、高線量率(HDR)と低線量率(LDR)のブラキセラピーシステムに分類されます。これは、患者に照射される放射線強度と持続時間を測定する指標です。2025年には、HDRが58%のシェアを占め、LDRが28%のシェアを占めると予測されています。

高線量率(HDR)近接療法とは、一時的に設置された放射線源から、患者に短時間に高濃度の放射線を照射する治療法です。通常、外来で実施され、子宮頸がん、前立腺がん、乳がん、皮膚がんなどの治療に用いられる手段です。HDR の主な利点は、治療時間の短縮、精度の向上、医療従事者の放射線被曝の低減です。

エレクタAB、バリアン・メディカル・システムズ(シーメンス・ヘルスインアーズ)、エッカーツ・アンド・ツィーグラー・ベビグがHDRセグメントで主導的な地位を占めています。例えば、エレクタのFlexitron HDRアフターローダーシステムは、高度な画像診断システムや治療計画ソフトウェアとの容易な統合性を特徴とし、臨床医が線量分布の管理において最大の自由度と安全性を確保できるため、世界中で広く採用されています。外来がん治療センターの拡大や、低侵襲手術への傾向が、HDRの採用を後押しする主要な要因となっています。

LDR 近距離治療は、HDR とは対照的に、永久的に埋め込まれた放射性シードまたは一時的に患者に埋め込まれた放射性源を用いて、より長期間にわたって放射線を照射します。現在、前立腺がんに使用されており、一部の婦人科がんや頭頸部がんにも適用可能です。この技術を利用するには、入院期間や治療期間が長くなりますが、LDR は成長の遅いがんには依然として有望です。

この分野の主要企業としては、Theragenics Corporation、CIVCO Radiotherapy、IsoAid が挙げられます。例えば、IsoAid の I-125 および Pd-103 放射性シードは FDA の認可を取得しており、特に米国の近接療法装置市場において、前立腺シードインプラントに広く使用されています。LDR 技術は、臨床での有効性が引き続き確認されており、患者にカスタマイズされたメリットがあるため、HDR の優位性が高まっている中でも、引き続き活発な技術として存続するでしょう。

競争動向

ブラキセラピー装置市場は、前立腺がん、乳がん、婦人科がん、皮膚がんなどのがん治療におけるイノベーションに投資する数少ない主要メーカーによって支配され、高度に集中しています。

2024年以降、ブラキセラピー装置市場では、Varian Medical Systems、Elekta AB、Boston Scientific Corporation、C.R. Bard(BD)、Eckert & Zieglerなど主要企業が激しい競争を展開しています。これらの企業は、放射線投与システム、確立された臨床ネットワーク、拡大する治療ポートフォリオを通じて、引き続き先進的な地位を確立しています。

シーメンス・ヘルスインアーズ傘下のヴァリアン・メディカル・システムズは、世界のがんセンターで好まれる高線量率(HDR)と低線量率(LDR)のブラキセラピーシステムをフルラインアップで提供し、引き続き業界をリードしています。

Elekta AB は、Flexitron および Oncentra プラットフォームを拡張して使いやすさと治療計画機能を向上させ、ヨーロッパおよびアジアでより多くの医療機関との契約を獲得しています。より多角的な医療機器メーカーである Boston Scientific は、医師向けトレーニングプログラムによって強化された、婦人科および前立腺の近接療法システム分野でも依然として一定のシェアを維持しています。

BD グループの一員となった C.R. Bard は、精密な針式アプリケーターおよび放射線照射用デリバリーツールで、依然としてこの産業に大きな影響を与えています。Eckert & Ziegler およびその子会社 BEBIG は、同位元素の製造能力によりサプライヤーとしての地位を確立し、治療エコシステムにおいて重要な役割を担っています。

TheragenicsやCIVCOのような小規模な企業は、適用器の改良やOEMパートナーシップを通じてニッチなポジションを維持しています。競争の焦点は、線量測定の精度、患者快適性、治療計画ソフトウェアの統合、リアルタイム画像ガイドなどへと移っています。

主要企業動向

Varian Medical Systems, Inc.(22-25%)

放射線治療のグローバルリーダーで、幅広いブラキセラピー製品群と高度なソフトウェア統合を特徴とします。

エレクタAB(18-21%)

がん治療の全工程をカバーするプラットフォームに焦点を当て、モジュール式システムで国際的な存在感を示しています。

ボストン・サイエンティフィック・コーポレーション(13-16%)

多様な医療機器のリーダーで、女性健康と腫瘍学分野のブラキセラピーに特化したプラットフォームを保有しています。

C.R. Bard, Inc. (11-13%)

アプライダーと放射線針に特化し、BDのインターベンショナルスイートに統合されています。

Eckert & Ziegler (9-11%)

自社での同位元素生産と拡大するOEM提携を通じて独自の競争優位性を確立しています。

主要企業

-

- Boston Scientific Corporation

- C.R. Bard, Inc.

- CIVCO Medical Instruments Co. Inc.

- Cook Medical

- Eckert & Ziegler

- BEBIG

- Elekta AB

- Theragenics Corporation

- Varian Medical Systems, Inc.

- iCAD Inc.

セグメント

製品の種類別:

- 近接療法アフターローダー

- 近接療法用アプリケーター

- 腔内アプリケーター

- 間質アプリケーター

- その他

線量率別:

- 高線量率 (HDR) 近接療法

- 低線量率(LDR)近接線治療

- パルス線量率(PDR)近接線治療

- その他

疾患別:

- 前立腺がん

- 乳がん

- 子宮頸がん

- 皮膚がん

- その他

エンドユーザー別:

- 病院

- がん治療センター

- その他

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景と関連産業指標

- 2015年から2019年の世界市場需要分析、および2025年から2035年の予測

- 世界市場 – 価格分析

- 2015年から2019年の世界市場需要(百万米ドル)分析、および2025年から2035年の予測

- 2015年から2019年の世界市場分析および2025年から2035年の予測、製品種類別

- 近接照射療法アフターローダー

- 近接照射療法アプリケーター

- 腔内アプリケーター

- 間質アプリケーター

- その他

- 2015年から2019年の世界市場分析および2025年から2035年の予測、線量率別

- 高線量率(HDR)近接療法

- 低線量率(LDR)近接療法

- パルス線量率(PDR)近接療法

- その他

- 線量率別市場魅力度分析2015年から2019年の世界市場分析および2025年から2035年の予測、疾患別

- 前立腺がん

- 乳がん

- 子宮頸がん

- 皮膚がん

- その他

- 2015年から2019年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- がん治療センター

- その他

- 2015年から2019年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 北米市場分析 2015 年から 2019 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2015 年から 2019 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2015 年から 2019 年、および 2025 年から 2035 年の予測

- アジア太平洋市場分析 2015 年から 2019 年、および 2025 年から 2035 年の予測

- 中東およびアフリカ市場分析 2015年から2019年および2025年から2035年の予測

- 主要国市場分析 2015年から2019年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Boston Scientific Corporation

- C.R. Bard, Inc.

- CIVCO Medical Instruments Co. Inc.

- Cook Medical

- Eckert & Ziegler

- BEBIG

- Elekta AB

- Theragenics Corporation

- Varian Medical Systems, Inc.

- iCAD Inc.

- 使用仮定および略語

- 調査方法

表一覧

表 1. 2015 年から 2019 年までの製品種類別世界市場規模(百万米ドル)および分析

表 2. 2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル)および分析

表 3. 2015 年から 2019 年までの世界市場規模(百万米ドル)および分析、線量別

表 4. 2025 年から 2035 年までの世界市場規模(百万米ドル)および分析、線量別

表 5. 2015 年から 2019 年までの世界市場規模(百万米ドル)および分析、疾患別

表 6. 2025年から2035年までの疾患別世界市場規模(百万米ドル)および分析 2015年から2019年までのエンドユーザー別世界市場規模(百万米ドル)および分析

表 7. 2025 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル)および分析

表 8. 2015 年から 2019 年までの地域別世界市場規模(百万米ドル)および分析

表 9. 2025 年から 2035 年までの地域別世界市場規模(百万米ドル)および予測

表 10. 北米市場規模(百万米ドル)および分析、国別、2015 年から 2019 年

表 11. 北米市場規模(百万米ドル)および予測、国別、2025 年から 2035 年

表 12. 北米市場規模(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 13. 北米市場規模(百万米ドル)および製品種類別分析、2025 年から 2035 年

表 14. 北米市場規模(百万米ドル)および投与量別分析、2015 年から 2019 年

表 15. 2025年から2035年の北米市場規模(百万米ドル)および分析、投与量別

表 16. 2015年から2019年の北米市場規模(百万米ドル)および分析、疾患別

表 17. 2025年から2035年の北米市場規模(百万米ドル)および分析、疾患別

表 18. 北米市場規模(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 19. 北米市場規模(百万米ドル)および分析、エンドユーザー別、2025 年から 2035 年

表 20. ラテンアメリカ市場規模(百万米ドル)および分析、国別、2015 年から 2019 年

表 21. ラテンアメリカ市場規模(百万米ドル)および予測、国別、2025 年から 2035 年

表 22. ラテンアメリカ市場規模(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 23. ラテンアメリカ市場規模(百万米ドル)および製品種類別分析、2025 年から 2035 年

表 24. ラテンアメリカ市場規模(百万米ドル)および投与量別分析、2015 年から 2019 年

表 25. ラテンアメリカ市場規模(百万米ドル)および分析、投与量別、2025 年から 2035 年

表 26. ラテンアメリカ市場規模(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 27. ラテンアメリカ市場規模(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 28. ラテンアメリカ市場規模(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 29. ラテンアメリカ市場規模(百万米ドル)および分析、最終用途別、2025 年から 2035 年

表 30. ヨーロッパ市場規模(百万米ドル)および分析、国別、2015 年から 2019 年

表 31. ヨーロッパ市場規模(百万米ドル)および予測、国別、2025 年から 2035 年

表 32. ヨーロッパの市場規模(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 33. ヨーロッパの市場規模(百万米ドル)および分析、製品種類別、2025 年から 2035 年

表 34. ヨーロッパの市場規模(百万米ドル)および分析、線量率別、2015 年から 2019 年

表 35. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および分析、投与量別

表 36. 2015 年から 2019 年までのヨーロッパ市場規模(百万米ドル)および分析、疾患別

表 37. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および分析、疾患別

表 38. 2015年から2019年のヨーロッパの市場価値(百万米ドル)およびエンドユーザー別分析

表 39. 2025年から2035年のヨーロッパの市場価値(百万米ドル)およびエンドユーザー別分析

表 40. 2015年から2019年のアジア太平洋地域の価値(百万米ドル)および国別分析

表 41. アジア太平洋地域の金額(百万米ドル)および予測、国別、2025 年から 2035 年

表 42. アジア太平洋地域の市場価値(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 43. 2025年から2035年までの製品種類別アジア太平洋地域の市場規模(百万米ドル)および分析

表 44. 2015年から2019年までの投与量別アジア太平洋地域の市場規模(百万米ドル)および分析

表 45. 2025年から2035年までの投与量別アジア太平洋地域の市場規模(百万米ドル)および分析

表 46. アジア太平洋市場規模(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 47. アジア太平洋市場規模(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 48. アジア太平洋地域の市場価値(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 49. アジア太平洋地域の市場価値(百万米ドル)および分析、エンドユーザー別、2025 年から 2035 年

表 50. 日本の市場価値(百万米ドル)および分析、国別、2015 年から 2019 年

表 51. 2025 年から 2035 年までの日本の金額(百万米ドル)および予測、国別

表 52. 2015 年から 2019 年までの日本の市場価値(百万米ドル)および分析、製品種類別

表 53. 2025 年から 2035 年までの日本の市場価値(百万米ドル)および分析、製品種類別

表 54. 2015 年から 2019 年までの日本市場規模(百万米ドル)および分析(線量率別

表 55. 2025 年から 2035 年までの日本市場規模(百万米ドル)および分析(線量率別

表 56. 2015 年から 2019 年までの疾患別日本市場規模(百万米ドル)および分析

表 57. 2025 年から 2035 年までの疾患別日本市場規模(百万米ドル)および分析

表 58. 2015 年から 2019 年までのエンドユーザー別日本市場規模(百万米ドル)および分析

表 59. 2025 年から 2035 年までの日本の市場規模(百万米ドル)および分析(最終用途別

表 60. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、国別、2015 年から 2019 年

表 61. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、国別、2025 年から 2035 年

表 62. 南アジアおよびオセアニアの市場価値 (百万米ドル)および分析、製品種類別、2015年から2019年

表 63. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、製品種類別、2025 年から 2035 年

表 64. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、投与量別、2015 年から 2019 年

表 65. 南アジアおよびオセアニアの市場価値 (百万米ドル)および分析、投与量別、2025 年から 2035 年

表 66. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 67. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 68. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 69. 南アジアおよびオセアニアの市場価値(百万米ドル)および分析、エンドユーザー別、2025 年から 2035 年

表 70. 中東およびアフリカの市場規模(百万米ドル)および分析、国別、2015年から2019年

表 71. 中東およびアフリカの市場規模(百万米ドル)および予測、国別、2025年から2035年

表 72. 中東およびアフリカの市場規模(百万米ドル)および分析、製品種類別、2015年から2019年

表 73. 2025 年から 2035 年の中東およびアフリカの市場価値(百万米ドル)および製品種類別分析

表 74. 2025 年から 2035 年の中東およびアフリカの市場価値 (百万米ドル)および分析、投与量別、2015 年から 2019 年

表 75. 中東およびアフリカ市場規模(百万米ドル)および分析、投与量別、2025 年から 2035 年

表 76. 中東およびアフリカ市場規模(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 77. 中東およびアフリカ市場規模(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 78. 中東およびアフリカ市場規模(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 79. 中東およびアフリカ市場規模(百万米ドル)および分析、エンドユーザー別、 2025 年から 2035 年

表 80. 米国市場価値(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 81. 2025 年から 2035 年までの米国市場規模(百万米ドル)および製品種類別分析 2015 年から 2019 年までの米国市場規模(百万米ドル)および投与量別分析

表 82. 2025 年から 2035 年までの米国市場規模(百万米ドル)および分析、投与量別

表 83. 2015 年から 2019 年までの米国市場規模(百万米ドル)および分析、疾患別

表 84. 2025 年から 2035 年までの米国市場規模(百万米ドル)および分析、疾患別

表 85. 2015 年から 2019 年までの米国市場規模(百万米ドル)および分析、エンドユーザー別

表 86. 2025 年から 2035 年までの米国市場規模(百万米ドル)および分析、最終用途別

表 87. 2015 年から 2019 年までのカナダ市場規模(百万米ドル)および分析、製品種類別

表 88. 2025 年から 2035 年までのカナダ市場規模 (百万米ドル)および製品種類別分析、2025 年から 2035 年

表 89. カナダ市場規模(百万米ドル)および分析、投与量別、2015 年から 2019 年

表 90. カナダ市場規模 (百万米ドル)および分析、投与量別、2025 年から 2035 年

表 91. カナダ市場価値(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 92. カナダ市場価値(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 93. カナダ市場価値(百万米ドル)および分析、最終用途別、2015 年から 2019 年

表 94. カナダ市場価値(百万米ドル)および分析、最終用途別、2025 年から 2035 年

表 95. ドイツ市場規模(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 96. ドイツ市場規模(百万米ドル)および分析、製品種類別、2025年から2035年ドイツ市場規模(百万米ドル)および分析、投与量別、2015年から2019年

表 97. ドイツ市場規模(百万米ドル)および分析、投与量別、2025年から2035年

表 98. ドイツ市場規模 (百万米ドル)および分析、疾患別、2015 年から 2019 年

表 99. ドイツ市場規模(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 100. ドイツ市場規模(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 101. 2025 年から 2035 年までのドイツ市場規模(百万米ドル)および分析、最終用途別

表 102. フランス市場規模(百万米ドル)および製品種類別分析、2015 年から 2019 年

表 103.フランス市場規模(百万米ドル)および製品種類別分析、2025 年から 2035 年

表 104.フランス市場規模(百万米ドル)および線量別分析、2015 年から 2019 年

表 105. 2025 年から 2035 年までのフランス市場規模(百万米ドル)および分析(投与量別

表 106. 2015 年から 2019 年までのフランス市場規模(百万米ドル)および分析(疾患別

表 107. 2025 年から 2035 年までのフランス市場規模(百万米ドル)および分析、疾患別

表 108. 2015 年から 2019 年までのフランス市場規模(百万米ドル)および分析、エンドユーザー別

表 109. 2025年から2035年までのフランス市場規模(百万米ドル)および分析、最終用途別

表 110. 2015年から2019年までの英国市場規模(百万米ドル)および分析、製品種類別

表 111. 2025年から2035年までの英国市場規模 (百万米ドル)および製品種類別分析、2025 年から 2035 年

表 112.英国の市場価値(百万米ドル)および分析、投与量別、2015 年から 2019 年

表 113. 2025年から2035年の英国市場規模(百万米ドル)および分析、線量別

表 114.2015年から2019年の英国市場規模(百万米ドル)および分析、疾患別

表 115.2025年から2035年の英国市場規模(百万米ドル)および分析、 疾患別、2025 年から 2035 年

表 116. 英国市場規模(百万米ドル)および分析、最終ユーザー別、2015 年から 2019 年

表 117. 英国市場規模(百万米ドル)および分析、最終ユーザー別、2025 年から 2035 年

表 118. ベネルクス市場規模(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 119. ベネルクス市場規模(百万米ドル)および分析、製品種類別、2025 年から 2035 年

表 120. ベネルクス市場規模(百万米ドル)および分析、投与量別、2015 年から 2019 年

表 121. ベネルクス市場規模(百万米ドル)および分析、投与量別、2025 年から 2035 年

表 122. ベネルクス市場規模(百万米ドル)および分析、疾患別、2015年から2019年

表 123.ベネルクス市場規模(百万米ドル)および分析、疾患別、2025年から2035年

表 124. 2015 年から 2019 年までのベネルクス市場規模(百万米ドル)および分析、最終用途別 表 124.

表 125. 2025 年から 2035 年までのベネルクス市場規模(百万米ドル)および分析、最終用途別

表 126. 2015 年から 2019 年までのロシア市場規模(百万米ドル)および分析、製品種類別

表 127. ロシアの市場価値(百万米ドル)および分析、製品種類別、2025 年から 2035 年

表 128. ロシアの市場価値(百万米ドル)および分析、線量率別、2015 年から 2019 年

表 129. ロシア市場規模(百万米ドル)および分析、線量別、2025 年から 2035 年

表 130. ロシア市場規模(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 131. ロシアの市場価値(百万米ドル)および分析、疾患別、2025年から2035年

表 132. ロシアの市場価値(百万米ドル)および分析、エンドユーザー別、2015年から2019年

表 133. ロシアの市場価値(百万米ドル)および分析、最終用途別、2025 年から 2035 年

表 134. インドの市場価値(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 135. 2025 年から 2035 年までのインドの市場価値(百万米ドル)および製品種類別分析

表 136. 2015 年から 2019 年までのインドの市場価値(百万米ドル)および投与量別分析

表 137. 2025 年から 2035 年までのインド市場規模(百万米ドル)および分析、投与量別

表 138. 2015 年から 2019 年までのインド市場規模(百万米ドル)および分析、疾患別

表 139. 2025年から2035年までのインドの市場価値(百万米ドル)および分析、疾患別

表 140. 2015年から2019年までのインドの市場価値(百万米ドル)および分析、エンドユーザー別

表 141. 2025年から2035年までのインドの市場価値(百万米ドル)および分析、エンドユーザー別

表 142. マレーシアの市場価値(百万米ドル)および分析、製品種類別、2015 年から 2019 年

表 143. マレーシアの市場価値(百万米ドル)および分析、製品種類別、2025 年から 2035 年

表 144. マレーシアの市場価値 (百万米ドル)および分析、線量別、2015 年から 2019 年

表 145. マレーシアの市場価値(百万米ドル)および分析、線量別、2025 年から 2035 年

表 146. マレーシアの市場価値(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 147. マレーシアの市場価値(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 148. マレーシアの市場価値(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 149. 2025 年から 2035 年までのマレーシアの市場価値(百万米ドル)および分析、最終用途別

表 150. 2015 年から 2019 年までの中国の市場価値(百万米ドル)および分析、製品種類別

表 151. 2025 年から 2035 年までの中国市場規模(百万米ドル)および製品種類別分析

表 152. 2015 年から 2019 年までの中国市場規模(百万米ドル)および投与量別分析

表 153. 2025 年から 2035 年までの中国市場規模 (百万米ドル)および分析、投与量別、2025年から2035年

表 154. 中国市場規模(百万米ドル)および分析、疾患別、2015年から2019年

表 155. 中国市場規模(百万米ドル)および分析、疾患別、2025年から2035年

表 156. 中国市場規模(百万米ドル)および分析、最終用途別、2015 年から 2019 年

表 157. 中国市場規模(百万米ドル)および分析、最終用途別、2025 年から 2035 年

表 158. 2015年から2019年までの日本の市場価値(百万米ドル)および製品種類別分析

表 159. 2025年から2035年までの日本の市場価値(百万米ドル)および製品種類別分析

表 160. 2015年から2019年までの日本の市場価値(百万米ドル)および線量率別分析

表 161. 2025 年から 2035 年までの日本市場規模(百万米ドル)および分析(線量別

表 162. 2015 年から 2019 年までの日本市場規模(百万米ドル)および分析(疾患別

表 163. 2025年から2035年までの疾患別日本市場規模(百万米ドル)および分析

表164. 2015年から2019年までの最終用途別日本市場規模(百万米ドル)および分析

表 165. 2025 年から 2035 年までの日本の市場規模(百万米ドル)および分析(最終用途別

表 166. 2015 年から 2019 年までの韓国の市場規模(百万米ドル)および分析(製品種類別

表 167. 2025 年から 2035 年までの韓国市場規模(百万米ドル)および製品種類別分析

表 168. 2025 年から 2035 年までの韓国市場規模 (百万米ドル)および分析、線量別、2015 年から 2019 年

表 169. 韓国市場価値(百万米ドル)および分析、線量別、2025 年から 2035 年

表 170. 韓国市場規模(百万米ドル)および分析、疾患別、2015 年から 2019 年

表 171. 韓国市場規模(百万米ドル)および分析、疾患別、2025 年から 2035 年

表 172. 韓国市場規模(百万米ドル)および分析、エンドユーザー別、2015 年から 2019 年

表 173. 韓国市場規模(百万米ドル)および分析、エンドユーザー別、2025 年から 2035 年

図表

図 1. 2015 年、2019 年、2025 年、2026 年、2035 年の世界市場および金額(百万米ドル)の分析

図 2. 2015 年から 2019 年の世界市場金額(百万米ドル)の予測および分析

図 3. 2025 年から 2035 年までの世界市場規模(百万米ドル)、予測および分析

図 4. 2015 年から 2029 年までの世界市場規模の前年比成長率および予測

図 5. 2025 年から 2035 年までの世界市場における増分機会(米ドル

図 6. 製品種類別世界市場シェア分析 – 2025 年および 2035 年

図 7. 2025 年から 2035 年までの製品種類別世界市場の前年比成長予測

図 8. 製品タイプ別世界市場の魅力度分析、2025 年から 2035 年

図 9. 製品タイプ別世界市場、近接療法用アフターローダー、デバイス市場規模(百万米ドル)および予測、2015 年から 2035 年

図 10. 製品種類別世界市場、近接療法アフターローダー、デバイス、2025 年から 2035 年までの増分機会(米ドル

図 11. 製品タイプ別世界市場、近接療法用アプリケーター、デバイス市場規模(百万米ドル)および予測、2015年から2035年

図12. 製品タイプ別世界市場、近接療法用アプリケーター、デバイス増分機会(百万米ドル)、2025年から2035年

図 13. 製品種類別世界市場、腔内用アプライヤー市場規模(百万米ドル)および予測、2015 年から 2035 年

図 14. 製品種類別世界市場、腔内用アプライヤー、近接療法用アプライヤー、装置、2025 年から 2035 年までの増分機会(米ドル

図 15. 製品種類別世界市場、間質用アプライヤー、市場価値(百万米ドル)および予測、2015 年から 2035 年

図 16. 製品種類別世界市場、間質適用器、近接療法用適用器、デバイス、2025年から2035年の増分機会(米ドル

図17. 2025年および2035年までの線量率別世界市場シェア分析

図18. 線量率別グローバル市場の前年比成長率予測、2025年から2035年

図19. 線量率別グローバル市場の魅力度分析、2025年から2035年

図20. 線量別世界市場、高線量(HDR)近接療法市場規模(百万米ドル)および予測、2015 年から 2035 年

図 21. 2025 年から 2035 年までの、線量率別、高線量率 (HDR) 近接療法の世界市場、増分 USD 機会

図 22. 2015 年から 2035 年までの、線量率別、低線量率 (LDR) 近接療法の世界市場、市場価値 (百万米ドル) および予測

図 23. 2025 年から 2035 年までの、線量率別、低線量率 (LDR) 線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量率低線量線量

図 25. 2025 年から 2035 年までの、線量率、パルス線量率 (PDR) による近接療法の世界市場、増分 USD 機会

図 26. 2015 年から 2035 年までの、線量率、その他による世界市場、市場価値 (百万米ドル) および予測

図 27. 2025 年から 2035 年までの世界市場(線量率別、その他、増分 USD 機会

図 28. 2025 年および 2035 年までの疾患別世界市場シェア分析

図 29. 2025 年から 2035 年までの疾患別世界市場の前年比成長予測

図 30. 2025 年から 2035 年までの疾患別世界市場の魅力度分析

図 31. 2015 年から 2035 年までの疾患別世界市場、前立腺がん市場規模(百万米ドル)および予測

図 32. 2025 年から 2035 年までの疾患別世界市場、前立腺がん、増分機会(米ドル

図 33. 疾患別世界市場、乳がん、市場規模(百万米ドル)および予測、2015 年から 2035 年

図 34. 疾患別世界市場、乳がん、増分米ドル機会、2025 年から 2035 年

図 35. 疾患別世界市場、子宮頸がん、市場規模(百万米ドル)および予測、2015年から2035年

図36.疾患別世界市場、子宮頸がん、増分米ドル機会、2025年から2035年

図37. 疾患別世界市場、皮膚がん、市場規模(百万米ドル)および予測、2015年から2035年

図38. 疾患別世界市場、皮膚がん、増分機会(米ドル)、2025年から2035年

図39. エンドユーザー別世界市場シェア分析、2025年および2035年

図40. グローバル市場 年間成長率予測(エンドユーザー別)、2025年から2035年

図 41. 2025 年から 2035 年までのエンドユーザー別世界市場の魅力度分析

図 42. 2015 年から 2035 年までのエンドユーザー別世界市場、病院価値(百万米ドル)および予測

図 43. 2025 年から 2035 年までのエンドユーザー別世界市場、病院の増分機会(米ドル

図 44. エンドユーザー別世界市場、がん治療センター 2015 年から 2035 年までの金額(百万米ドル)および予測

図 45. エンドユーザー別世界市場、がん治療センター 2025 年から 2035 年までの増分機会(百万米ドル

図 46. 2015 年から 2035 年までのエンドユーザー別世界市場、その他金額(百万米ドル)および予測

図 47. 2025 年から 2035 年までのエンドユーザー別世界市場、その他増加する米ドル機会

図 48. 地域別グローバル市場シェア分析、2025年および2035年

図49. 地域別グローバル市場前年比成長率予測、2025年から2035年

図50. 地域別グローバル市場魅力度指数、2025年から2035年

図 51. 北米市場規模(百万米ドル)予測および分析、2015 年から 2019 年

図 52. 2025 年から 2035 年までの北米市場規模(百万米ドル)の予測と分析

図 53. 2025 年および 2035 年の北米市場シェア分析(国別

図 54. 2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 55. 2025 年から 2035 年までの北米市場の魅力度分析(国別

図 56. 2025 年および 2035 年の北米市場シェア分析(製品種類別

図 57. 2025 年から 2035 年までの北米市場の前年比成長予測(製品種類別

図 58. 2025年から2035年までの製品種類別北米市場の魅力度分析

図59. 2025年および2035年の投与量別北米市場シェア分析

図60. 2025年から2035年までの投与量別北米市場の前年比成長予測

図 61. 2025年から2035年の北米市場の魅力度分析(投与量別

図62. 2025年および2035年の北米市場シェア分析(疾患別

図63. 2025年から2035年の北米市場の前年比成長予測(疾患別

図 64. 2025 年から 2035 年までの北米市場の魅力度分析(疾患別

図 65. 2025 年および 2035 年の北米市場シェア分析(エンドユーザー別

図 66. 2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長予測

図 67. 2025 年から 2035 年までの北米市場におけるエンドユーザー別魅力度分析

図 68. 2015 年から 2019 年までのラテンアメリカ市場規模(百万米ドル)予測および分析

図 69. ラテンアメリカ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 70. ラテンアメリカ市場シェア分析(国別)、2025 年および 2035 年

図 71. ラテンアメリカ市場前年比成長予測(国別)、2025 年から 2035 年

図 72. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 73. 2025 年および 2035 年のラテンアメリカ市場シェア分析(製品種類別

図 74. 2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(製品種類別

図 75. 2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析 2025 年および 2035 年の投与量別ラテンアメリカ市場シェア分析

図 76. 2025 年から 2035 年までの投与量別ラテンアメリカ市場の前年比成長予測

図 77. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(投与量別

図 78. 2025 年および 2035 年のラテンアメリカ市場シェア分析(疾患別

図 79. 2025 年から 2035 年までのラテンアメリカ市場における疾患別前年比成長予測

図 80. 2025 年から 2035 年までのラテンアメリカ市場における疾患別魅力度分析

図 81. 2025 年および 2035 年のラテンアメリカ市場におけるエンドユーザー別市場シェア分析

図 82. 2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別前年比成長予測

図 83. 2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別市場魅力度分析

図 84. 2015 年から 2019 年までのヨーロッパ市場規模(百万米ドル)の予測と分析

図 85. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測と分析

図 86. 2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 87. 2025 年から 2035 年までのヨーロッパ市場における国別前年比成長予測

図 88. 2025 年から 2035 年までのヨーロッパ市場における国別魅力度分析

図 89. 2025 年および 2035 年のヨーロッパ市場における製品種類別市場シェア分析

図 90. 2025 年から 2035 年までのヨーロッパ市場における製品種類別の前年比成長予測

図 91. 2025 年から 2035 年までのヨーロッパ市場における製品種類別の魅力度分析

図 92. 2025 年および 2035 年のヨーロッパ市場における投与量別の市場シェア分析

図 93. 2025 年から 2035 年までのヨーロッパ市場における投与量別前年比成長予測

図 94. 2025 年から 2035 年までのヨーロッパ市場における投与量別魅力度分析

図 95. 2025 年および 2035 年のヨーロッパ市場における疾患別市場シェア分析

図 96. 2025 年から 2035 年までの疾患別ヨーロッパ市場の前年比成長予測

図 97. 2025 年から 2035 年までの疾患別ヨーロッパ市場の魅力度分析

図 98. 2025 年および 2035 年のエンドユーザー別ヨーロッパ市場シェア分析

図 99. 2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 100. 2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場魅力度分析

図 101. 2015 年から 2019 年までのアジア太平洋市場規模(百万米ドル)予測および分析

図 102. アジア太平洋市場規模 (百万ドル)予測と分析、2025年から2035年

図103. アジア太平洋市場シェア分析(国別)、2025年と2035年

図104. アジア太平洋市場の前年比成長率予測(国別)、2025年から2035年

図 105. 2025 年から 2035 年までのアジア太平洋地域の市場魅力分析(国別

図 106. 2025 年および 2035 年のアジア太平洋地域の市場シェア分析(製品種類別

図 107. 2025 年から 2035 年までのアジア太平洋地域の市場前年比成長予測(製品種類別

図 108. 2025 年から 2035 年までの製品種類別アジア太平洋地域近接療法装置市場の魅力度分析

図 109. 2025 年および 2035 年の線量率別アジア太平洋市場シェア分析

図110. アジア太平洋市場における線量率別年間成長率予測(2025年から2035年)

図111. アジア太平洋市場における線量率別市場魅力度分析(2025年から2035年)

図 112. 2025 年および 2035 年の疾患別アジア太平洋市場シェア分析

図 113. 2025 年から 2035 年までの疾患別アジア太平洋市場の前年比成長予測

図 114. 2025 年から 2035 年までの疾患別アジア太平洋市場の魅力度分析

図115. アジア太平洋地域市場シェア分析(エンドユーザー別)、2025年および2035年

図116. アジア太平洋地域市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図117. 2025年から2035年までのエンドユーザー別アジア太平洋地域近接療法装置市場の魅力度分析

図118. 2015年から2019年までの中東およびアフリカ市場規模(百万米ドル)の予測と分析

図119. 2025年から2035年までの中東およびアフリカ市場規模(百万米ドル)の予測と分析

図120. 中東・アフリカ市場シェア分析(国別)、2025年と2035年

図121. 中東・アフリカ市場年率成長率予測(国別)、2025年から2035年

図 122. 2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 123. 2025 年および 2035 年の製品種類別中東およびアフリカ市場シェア分析

図 124. 2025 年から 2035 年までの製品種類別中東およびアフリカ市場の年間成長予測

図 125. 2025 年から 2035 年までの製品種類別中東およびアフリカ市場の魅力度分析

図 126. 2025 年および 2035 年の投与量別中東およびアフリカ市場シェア分析

図127. 中東・アフリカ市場における投与量別年間成長率予測(2025年から2035年)

図128. 中東・アフリカ市場における投与量別魅力度分析(2025年から2035年)

図129. 2025 年および 2035 年の疾患別中東およびアフリカ市場シェア分析

図 130. 2025 年から 2035 年までの疾患別中東およびアフリカ市場の年間成長予測

図 131. 2025 年から 2035 年までの疾患別中東およびアフリカ市場の魅力度分析

図132. 中東・アフリカ市場シェア分析(エンドユーザー別)、2025年および2035年

図133. 中東・アフリカ市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図134. 2025年から2035年までのエンドユーザー別中東およびアフリカ市場の魅力度分析

図135. 製品種類別米国市場価値シェア(2025年Eから2035年F)

図136. 投与量別米国市場価値シェア(2025年Eから2035年F)

図 137. 疾患別米国市場シェア(2025 年 E から 2035 年 F) 図 137. 用途別米国市場シェア(2025 年 E から 2035 年 F)

図 138. 製品種類別カナダ市場シェア(2025 年 E から 2035 年 F)

図 139. カナダ市場における市場価値シェア、投与量別(2025 年 E から 2035 年 F)

図 140. カナダ市場における市場価値シェア、疾患別(2025 年 E から 2035 年 F)カナダ市場における市場価値シェア、エンドユーザー別(2025 年 E から 2035 年 F)

図 141. ドイツ市場における製品種類別市場価値シェア(2025 年 E から 2035 年 F)

図 142. ドイツ市場における投与量別市場価値シェア(2025 年 E から 2035 年 F)

図 143. ドイツ市場における疾患別市場価値シェア(2025 年 E から 2035 年 F)

図 144. ドイツ市場における最終用途別市場価値シェア(2025 年 E から 2035 年 F)

図 145. フランス市場における製品種類別市場価値シェア(2025 年 E から 2035 年 F)

図 146. フランス市場における投与量別市場価値シェア(2025 年 E から 2035 年 F)

図 147. フランス市場における疾患別市場価値シェア(2025 年予想~2035 年予測

図 148. フランス市場におけるエンドユーザー別市場価値シェア(2025 年予想~2035 年予測

図 149. 英国市場における製品種類別市場価値シェア(2025 年予想~2035 年予測

図 150. 英国市場価値シェア、投与量別(2025 年予想~2035 年予測

図 151. 英国市場価値シェア、疾患別(2025 年予想~2035 年予測)英国市場価値シェア、エンドユーザー別(2025 年予想~2035 年予測

図 152. 製品種類別ベネルクス市場価値シェア(2025 E~2035 F)

図 153. 投与量別ベネルクス市場価値シェア(2025 E~2035 F)

図 154. 疾患別ベネルクス市場価値シェア (2025 E から 2035 F)

図 155. ベンルックス市場における金額シェア、最終用途別 (2025 E から 2035 F)

図 156. ロシア市場における金額シェア、製品種類別 (2025 E から 2035 F)

図 157. ロシア市場における市場価値シェア、線量別(2025 年予想~2035 年予測

図 158. ロシア市場における市場価値シェア、疾患別(2025 年予想~2035 年予測ロシア市場における市場価値シェア、最終用途別(2025 年予想~2035 年予測

図 159. 製品種類別インド市場シェア(2025 年見通し~2035 年予測

図 160. 投与量別インド市場シェア(2025 年見通し~2035 年予測

図 161. 疾患別インド市場シェア(2025 年見通し~2035 年予測

図 162. インドの市場価値シェア、最終用途別(2025 年予想から 2035 年予測)

図 163. マレーシアの市場価値シェア、製品種類別(2025 年予想から 2035 年予測)

図 164. マレーシアの市場価値シェア、投与量別(2025 年予想から 2035 年予測)

図 165. マレーシアの市場価値シェア、疾患別(2025 年 E から 2035 年 F)

図 166. マレーシアの市場価値シェア、エンドユーザー別(2025 年 E から 2035 年 F)

図 167. 中国の市場価値シェア、製品種類別(2025 年 E から 2035 年 F)

図 168. 中国の市場価値シェア、投与量別(2025 年 E から 2035 年 F)

図 169. 中国の市場価値シェア、疾患別(2025 年 E から 2035 年 F)中国の市場価値シェア、エンドユーザー別(2025 年 E から 2035 年 F)

図170. 日本市場における製品種類別市場価値シェア(2025年Eから2035年F)

図171. 日本市場における投与量別市場価値シェア(2025年Eから2035年F)

図172. 日本の市場価値シェア、疾患別(2025年Eから2035年F) 日本の市場価値シェア、最終用途別(2025年Eから2035年F)

図173. 韓国の市場価値シェア、製品種類別(2025年Eから2035年F)

図174 韓国市場シェア(投与量別)(2025年見通し~2035年予測

図175 韓国市場シェア(疾患別)(2025年見通し~2035年予測韓国市場シェア(最終用途別)(2025年見通し~2035年予測

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/