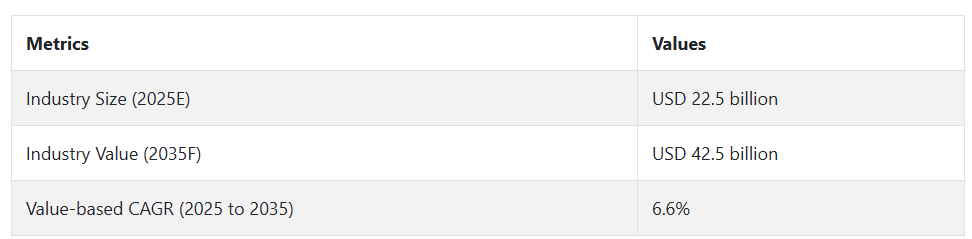

さらに、環境意識が建築基準に影響を与え続ける中、天然繊維やバイオベースの結合剤などの環境に優しい材料の使用も増加しました。農業分野では、土地の耐久性を高め、侵食を防ぐための土壌安定化手段が普及し、成長をさらに後押ししました。今後、この産業は着実な拡大を続け、2025年末には約225億米ドルに達すると予想されています。

これは、性能の向上と新しい用途の創出につながる安定化材料およびプロセスの技術的進歩が継続的に進むことが要因です。特にアジア太平洋地域およびラテンアメリカにおける急速な都市化により、インフラ需要が拡大する一方、規制環境の変化により、よりクリーンで持続可能な土壌処理技術が求められるようになります。これらの要因が相まって、この業界は今後、力強い成長と大きなチャンスに恵まれた見通しとなっています。

Fact.MR の土壌安定化材料業界に関する調査

Fact.MR の調査結果:ステークホルダーの洞察から見るトレンド

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、中国、日本、韓国の製造業者、インフラ請負業者、都市計画者、規制当局のステークホルダー 520 名を対象)

ステークホルダーの最優先事項

- ストレス下での性能:世界中のステークホルダーの 84% が、厳しい気候条件や重い車軸荷重下での機械的強度の維持を「重要な」優先事項として評価しています。

- サステナビリティ:72% が、特に政府資金によるプロジェクトにおいて、グリーンまたは低炭素の添加剤の重要性を強調しています。

地域別差異:

- 米国:67% が、厳しいインフラのスケジュールに対応するための迅速な展開と硬化を最優先事項として挙げました。

- 西ヨーロッパ:91% が、二酸化炭素排出量の削減とリサイクル可能な投入材料(ジオポリマーなど)を最優先事項として挙げました。

- 中国:78% が、現在の大規模な地方道路建設を踏まえ、サステナビリティよりも費用対効果を重視すると回答しました。

- 日本/韓国:64% が、現在の都市の土壌条件との高い適合性と低交通量の道路を技術的要件として挙げました。

新素材および新技術の採用

大きな違い:

- 米国:59% の建設業者が、化学物質への依存を最小限に抑え、環境コンプライアンスを最大限に高めるために、酵素ベースの土壌安定剤を利用していると回答しました。

- 西ヨーロッパ:68% が、耐久性を高め、メンテナンスサイクルを最小限に抑えるために、ナノシリカとポリマーのブレンドを採用しています。

- 中国:41% が、使い慣れていることとコストが安いことから、従来の石灰およびセメント安定剤を引き続き使用しています。

- 日本:35% が、生酵素およびリグニンベースのオプションを試験的に導入しましたが、規制の不確実性から採用は延期されています。

ROI の見通し:

- 世界平均:66% が、ポリマーまたは酵素ベースの製品は、初期費用の増加にもかかわらず、20~30% の長期的なコスト削減効果があったと報告しています。

- 韓国:58%が、湿った土壌条件下での長期性能情報が不十分であるため、慎重な姿勢を示しました。

材料の好み

コンセンサス:

- セメントと石灰の混合物:標準化された仕様と入手容易性から、世界全体の61%が支持しています。

地域差:

- 米国:48%が、EPAの再利用規制に準拠し、循環型経済の推進を図るため、フライアッシュとスラグの混合物への移行を進めています。

- 西ヨーロッパ:63% が、EU グリーンディール目標に従って、ジオポリマーおよび GGBFS ベースの安定剤を選択しました。

- 中国:72% が、確立されたサプライヤーネットワークと規制の傾向から、大量のセメント・石灰複合材を引き続き使用しています。

- 日本/韓国:46% が、密集した都市部の建築現場でのスペースと安定性を最大限に高めるため、ハイブリッド混合材(セメント + ポリマー)を選択しました。

価格感応度

共通の課題

- 87% の回答者が、原材料価格の上昇を最大の課題として挙げています(例えば、2024 年にはセメントが 22%、ポリマーが 18% 上昇)。

地域による違い

- 米国/ヨーロッパ:64% が、硬化が早い製品やエコ認証製品には 10~15% の割増料金を支払うとしています。

- 中国:70% の関係者が、寿命が 5~7 年短縮される場合でも、より安価な配合を選択すると回答しました。

- 日本/韓国:52% が、コストを効果的に抑制するために、リースモデルやコンソーシアムによる一括購入を検討していると回答しました。

バリューチェーンの課題

製造業者

- 米国:53% が、ポリマーベースの製品の原材料の供給不安に課題があると回答しました。

- ヨーロッパ:49% が、新しい EU 建築基準による認証スケジュールの遅延を課題として挙げています。

- 中国:61% が、化学添加剤の価格変動に課題を感じています。

建設業者/都市計画者:

- 米国 44% が、新しい安定剤に関する現場データが不足しており、公共調達入札に影響が出ていることを課題として挙げています。

- ヨーロッパ:51% が、リサイクル骨材との適合性に課題を感じています。

- 日本:57% が、新技術を効果的に活用するための研修の不足を懸念しています。

今後の投資優先事項

整合性:

- 世界の製造業者の 76% が、低炭素安定剤の研究開発に投資し、ポリマー・石灰ハイブリッド配合の比率を高める意向です。

地域間の相違:

- 米国:63% が、納期が厳しいプロジェクト向けに高速硬化システムを重視しています。

- 西ヨーロッパ:60% が、Cradle-to-Cradle (C2C) 認証を取得した、完全に循環型の材料の開発を目指しています。

- 中国:55% が、コスト革新、すなわちリグニンやベントナイトなどの安価な天然安定剤の特定に注力しています。

- 日本/韓国:48% が、都市部での導入を目的としたコンパクトな移動式安定化装置に関心を示しています。

規制の影響

- 米国:69% が、IIJA により需要は大幅に増加したが、文書作成の負担が増大したと回答しています。

- 西ヨーロッパ:82% が、EU の分類規則および炭素スコアリングシステムが購入の決定に直接影響すると回答しています。

- 中国:安定剤の選択に規制の影響があると回答したのは 38% に留まりましたが、地方自治体からの圧力は高まっています。

- 日本/韓国:35% が、土壌基準の施行が不明確または不十分であるため、イノベーションの導入が制限されていると回答しています。

結論:地域間の収斂と発散

- 高いコンセンサス:ストレス性能、材料コストの圧力、持続可能なソリューションの需要は、世界的な関心事となっています。

主な地域間の対照

- 米国:性能重視のイノベーションと市場投入のスピードで最先端を走っています。

- ヨーロッパ:持続可能性とグリーン材料の採用で先駆的な役割を果たしています。

- 中国:環境性能よりも、拡張性とコスト競争力を優先しています。

- 日本/韓国:都市の制約をコンパクトでハイブリッドなソリューションで克服していますが、採用スピードは遅れています。

戦略的洞察:

オーダーメイドが不可欠です。ソリューションは、地域のプロジェクト規模、規制の動向、経済目標を反映したものにする必要があります。グローバル企業は、さまざまな産業に参入するために、モジュール式のイノベーション、柔軟な配合、コンプライアンスの柔軟性に注力する必要があります。

市場分析

土壌安定化材料業界は、インフラ開発の拡大と、耐久性、耐候性に優れた道路や基礎の需要の高まりを背景に、安定した成長を続けています。サステナビリティと環境規制が、グリーンでポリマーベースの安定剤への移行を推進しています。低毒性、高性能のサプライヤーは恩恵を受ける一方、従来の化学安定剤に依存しているサプライヤーは、規制や業界からの圧力の高まりにさらされるでしょう。

ステークホルダーの 3 つの最優先戦略課題

持続可能な製品イノベーションに注力

変化する環境規制やグリーンインフラの要件に準拠した、環境に優しく、無毒で高性能な土壌安定剤の開発に向けた研究開発に投資します。

インフラおよび気候変動対応プログラムとの調整

政府、エンジニアリング会社、大規模な気候適応型インフラおよび建設プロジェクトを実施する請負業者と協力し、規制や性能基準に対応したソリューションをカスタマイズします。

地域における流通および認証能力の強化

地域パートナーシップおよび流通チャネルを拡大し、現地の認証要件(CE、ASTM、JIS、GB など)に対応するための社内能力を開発します。これにより、産業への参入が円滑になり、承認が迅速化され、顧客の信頼がさらに深まります。

経営陣向け

土壌安定化材に対する需要の高まりに対応し、競争優位性を維持するためには、顧客は、ますます厳格化する環境規制に準拠した、持続可能でエコフレンドリーな代替品の開発と販売促進に迅速に軸足を移す必要があります。グリーン建設の実践の重要性が高まっていることを踏まえ、同社は、業界での信頼性を高めるために必要な認証を取得しつつ、無害で高性能な安定剤の開発に向けた研究開発投資を優先すべきです。

同時に、原材料価格の変動を緩和するための多様なサプライチェーンの確保と、主要なインフラ企業との戦略的パートナーシップの構築により、業界での地位を強化することができます。この情報に基づいて、業界の変化に合わせて会社のロードマップを変更し、規制が厳しく競争の激しい環境において長期的な成長を確保する必要があります。

セグメント別分析

材料の種類別

鉱物および安定剤セグメントは、2025年に70.0% の最大シェアを占める見通しです。鉱物および安定剤は、その確立された効率、供給、手頃な価格により、土壌安定化業界で幅広く使用されており、大部分の主要インフラプロジェクトで好まれる選択肢となっています。石灰、フライアッシュ、ポルトランドセメントなどの主要材料は、土壌の強化、保水力、締固め特性に優れているため、一般的に使用されています。

これらの化合物は、耐荷重能力と耐久性が重要な道路、高速道路、滑走路などの広大な舗装の安定化に最適です。さらに、石灰やセメントなどの鉱物は入手が容易であり、その性能も十分に実証されているため、この業界で他社の追随を許さない信頼性を誇っています。

用途別

産業分野は、2025年に60.0% の最も収益性の高いシェアを占める見通しです。産業用途は、特に輸送インフラ、廃棄物処理、土地開発などの分野において、最大かつ最も重要な需要基盤を形成しているため、この業界を支配しています。道路、高速道路、空港、埋立地などのプロジェクトでは、安全性、インフラの寿命延長、建設の安定性のために、大規模な耐久性のある土壌処理による重荷重の支持が必要となります。

土壌安定化は、これらの用途における土壌の耐荷重能力、耐侵食性、および保水能力を高める重要な機能であり、建設の品質や運用寿命に直接影響します。政府主導のインフラ整備計画や、発展途上国および先進国における都市化の加速は、産業用途における土壌安定化の需要をさらに刺激しています。

国別分析

米国

米国のこの産業は、野心的なインフラ投資計画と、グリーンビルディング手法を奨励する堅固な規制環境により、2025年から2035年にかけて年平均成長率5.6%で成長すると予想されています。

米国政府が数兆ドル規模のインフラ投資パッケージを打ち出したことで、道路、空港、埋立地の建設プロジェクトで使用される石灰、フライアッシュ、セメント、高性能ポリマーなどの材料に対する需要が引き続き高まっています。テキサス州、カリフォルニア州、フロリダ州では、道路の改良や侵食防止の活動が増加しており、都市部および農村部の建設における安定剤の採用が増加しています。

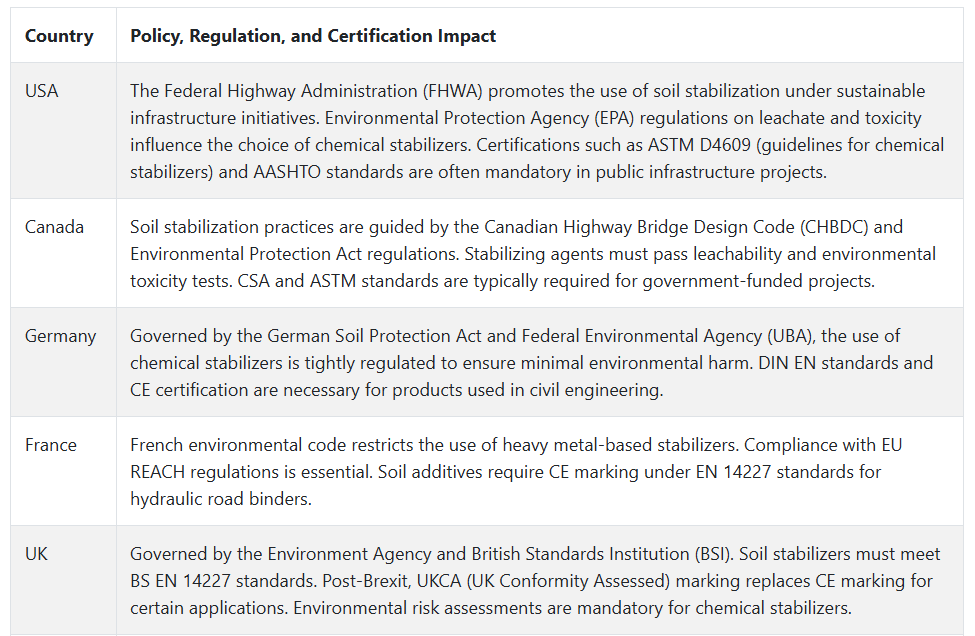

さらに、連邦高速道路局(FHWA)や環境保護庁(EPA)などの政府機関は、環境に優しい安定剤の使用を義務付ける基準を施行しており、間接的にイノベーションや、農業廃棄物やポリマーベースのシステムなどのより環境に優しい代替品の採用を推進しています。

イギリス

イギリスの売上高は、2025 年から 2035 年にかけて 4.7% の CAGR で成長すると予想されています。この拡大は、イギリス、スコットランド、ウェールズ全域の洪水や浸食の影響を受けやすい地域を中心に、気候変動に強いインフラの整備が引き続き推進されていることが背景にあります。

RIS3(道路投資戦略)などのインフラ整備の取り組みや、英国の「レベリングアップ」戦略に沿ったプロジェクトにより、交通および公共事業への大規模な投資が促進され、農村部および都市部における土壌安定化の需要が高まっています。英国のこの産業は、環境庁が施行する高い環境基準、および英国規格協会(BSI)が主導する建設基準も特徴的です。

これらの設計では、二酸化炭素排出量と浸出のリスクを最小限に抑える安定剤が好まれ、石灰、フライアッシュ、ポリマーの需要が刺激されています。英国コンフォーミティ・アセスメント(UKCA)マーキングの義務化など、ブレグジット後の動きは複雑さを増していますが、国内でのイノベーションと地域化されたバリューチェーンの促進にもつながっています。

フランス

フランスの産業は、強力な環境政策、高品質のインフラ基準、および堅調な公共部門の建設パイプラインを背景に、予測期間中は 4.9% の CAGR で拡大すると予測されています。フランスのカーボンニュートラルと土壌保全に向けた取り組みは、農業廃棄物、フライアッシュ、生分解性ポリマーなどの代替で環境に優しい安定剤の使用の増加と一致しています。

フランスの「グランド・パリ・エクスプレス」および地域接続プロジェクトは、道路および鉄道建設、住宅開発における大規模な安定化要件を推進する、高額インフラプロジェクトに貢献しています。REACH や CPR を含む EU 指令を厳格に遵守していることも、材料の選択に影響を与えており、低毒性で認証を受けた安定剤が優先的に採用されています。

ドイツ

ドイツでは、先進的な建設業界と強力な環境保護法に牽引され、2025年から2035年にかけてCAGR 5.1%の成長が見込まれています。ドイツは、連邦交通インフラ計画(BVWP)を通じて、長期的かつ持続可能なインフラ整備に重点を置いているため、道路、高速道路、鉄道回廊向けの製品の需要が高まっています。石灰とセメント安定剤が依然として主流ですが、二酸化炭素排出量と溶出性に関する規制圧力の高まりを受けて、フライアッシュと新しい結合剤の採用が拡大しています。

連邦環境庁(UBA)は安定剤の環境性能に重点を置き、低影響認証製品の成長を促進しています。CEマークとDIN ENマークは、ほとんどの公共・民間インフラプロジェクトで必須であり、製品認証のための堅固な枠組みを提供しています。

イタリア

イタリアの産業は、2025年から2035年にかけて年平均成長率4.6%で成長すると予想されています。イタリアの老朽化したインフラと、EUの資金援助による国家復興・回復計画(NRRP)により、新たな交通インフラや都市開発への投資が促進され、土壌安定化ソリューションの需要が高まっています。セメントや石灰などの従来の安定剤は、安価で複雑な地形でも効果が高いため、引き続きこの産業の中核を成しています。

それにもかかわらず、度重なる洪水、農業土壌の侵食、地震の多い土地での建築などの環境問題により、新しい先進的なポリマーや、フライアッシュや農業残渣などのグリーンな代替品の導入がますます進んでいます。EU の環境規制および CE 規格の遵守により、循環経済原則に基づく材料の使用が保証されています。

韓国

韓国のこの産業は、急速な都市成長、スマートインフラの開発、気候変動適応プログラムに牽引され、2025年から2035年にかけて年平均成長率5.4%で拡大すると予想されています。韓国は高速鉄道、都市高速道路、再生可能エネルギーゾーンに重点を置いているため、土壌の安定化と改良のニーズが非常に高まっています。

環境省と韓国高速道路公社は、土壌関連の建設を監督しており、厳しい KS(韓国規格)および環境性能基準を満たす材料が求められています。インフラプロジェクトでは、セメントや石灰などの従来の安定剤が主流ですが、二酸化炭素排出量の削減や土壌の透水性の向上の需要に応えるため、ポリマー安定剤の利用が拡大しています。

日本

日本の産業は、耐久性のあるインフラ整備や都市再生への投資が継続しているため、予測期間中は5.0%のCAGRで成長すると予想されています。日本は地震、台風、地盤の液状化に脆弱であるため、土壌安定化は建設の計画段階で重要な要素となっています。石灰、セメント、フライアッシュなどの安定剤は、耐震性が求められるインフラ整備で特に広く使用されています。

国土交通省は厳格な技術指針を定めており、すべての材料は JIS(日本工業規格)に準拠しなければなりません。また、日本は、スペースが限られているプロジェクトや、環境の持続可能性がより重要となる分野において、ポリマー安定剤の適用も開発しています。公共インフラへの支出は、特に鉄道システム、空港、道路の改良において依然として堅調です。

中国

中国の収益は、2025年から2035年にかけてCAGR 6.2%で成長すると予想されています。世界最大のインフラ開発国である中国では、巨大な道路建設プロジェクト、鉄道拡張プロジェクト、土地造成計画により、土壌安定化に対する堅調で持続的な需要があります。セメントと石灰は、入手しやすさとコストの要因から、産業プロジェクトと農村プロジェクトの両方で広く使用されています。

さらに、鉄鋼価格の下落に加え、生態環境省が定めた環境規制により、排出ガスや土壌汚染に対する規制が強化されており、フライアッシュ、スラグ、生分解性ポリマーなどの持続可能な材料の需要がさらに拡大しています。中国の「美しい中国」プログラムは、グリーン建設を優先し、グリーン安定化手法の採用を推奨しています。北部および西部諸省における土壌の流失や砂漠化も、農業および土地の再生における需要の増加につながっています。

競争環境

世界の土壌安定化材料市場は、大手企業以外にも多くの中小企業が存在し、やや分散しています。大手企業は、戦略的な価格設定、技術の進歩、地域拡大を戦略として採用しています。

GraymontやCaterpillarのような大手企業は、市場地位を強化するため、買収と製品改善を推進しています。GraymontがマレーシアのCompact Energyを買収したことで、石灰加工能力が強化され、主要なインフラセンターに戦略的に近い位置に配置されました。CaterpillarがRM400ロータリーミキサーを発売したことで、土壌安定化ニーズに対応するための出力と移動性が向上しました。

また、急速なインフラ開発が進む急成長市場での市場シェア拡大のため、現地の建設会社と提携する企業もあります。こうした動きは、世界のインフラプロジェクトにおける土壌安定化のための効率的で持続可能なソリューションの需要拡大を、一丸となって活用しようとする取り組みの結果です。

市場シェア分析

Ash Grove Cement Company (CRH plc): 2.5-3.5%

CRH plc の子会社である Ash Grove Cement は、北米での強固な基盤を土壌安定化用セメント製品の供給プラットフォームとして活用しています。同社の混合結合剤およびポルトランドセメントは、道路建設やインフラプロジェクトで幅広く使用されています。CRH の国際的な物流ハブとプロジェクト管理に重点を置いた事業展開により、Ash Grove はアメリカ中西部および南東部で強固な基盤を築き、連邦政府のインフラ開発資金と連動した事業拡大の機会も得ています。

BASF SE:2~3%

BASF は、建設用化学製品事業、特にポリマーおよび化学土壌添加剤を通じて、土壌安定化産業に参入しています。これは同社のコア分野ではありませんが、同社の研究開発能力と中東、アジア太平洋、ヨーロッパにおける地域的なプレゼンスにより、付加価値の高い化学結合剤および土壌改良剤を提供することができます。BASF は、持続可能で高性能な材料を必要とする、大規模で技術志向のプロジェクトをターゲットにしています。

Terratech Group:1.5~2.5%

Terratech は、グリーン土壌安定化技術のみを取り扱う専門企業です。TerraDura や TerraLoc などの特許製品により、低炭素で生分解性のソリューションに注力しており、グリーンインフラプロジェクトに欠かせない企業となっています。EU、カリフォルニア、南米など、環境規制の厳しい産業で存在感を拡大しています。

Altacrete:1~2%

Altacrete は、米国を拠点とする土壌安定化および斜面補強業界の新興イノベーターです。独自のポリマー安定剤システムで知られ、インフラ、鉱業、埋立地用途をターゲットにしています。まだ小規模ですが、耐湿性と迅速な施工に重点を置いているため、時間と効率が重要なプロジェクトで注目を集めています。

PolyPavement:0.8~1.2%

PolyPavement は、交通量の少ない道路、遊歩道、歩道用の天然土壌固化製品に特化しています。同社の水ベースのバイオポリマーは、北米およびアジアの一部の地域における多くの都市開発および農村開発プロジェクトで使用されています。造園および遊歩道建設業界で確固たる評価を確立しており、ニッチながら拡大を続ける環境に優しい分野で活躍しています。

その他の主要企業

-

- Adelaide Brighton Limited

- Boral Limited

- Carmeuse

- Graymont Limited

- Koninklijke Tencate B.V.

- Lhoist

- Low & Bonar PLC

- Shelby Materials

- Sibelco

- SNF Holding Company

- Soilworks LLC Tensar Corporation

- Thrace Group

- UBE Industries Ltd.

セグメント

材料の種類別:

- 鉱物および安定剤

- ポリマー

- その他

用途別:

- 産業

- 非農業

- 農業

地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場需要(百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料の種類別

- 鉱物および安定剤

- 石灰

- フライアッシュ

- ポルトランドセメント

- その他

- その他

- 農業廃棄物

- スラッジおよびスラグ

- 塩

- ポリマー

- 鉱物および安定剤

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 産業

- 道路および滑走路

- 埋立地

- 非農業

- スポーツ

- 家庭用

- その他

- 農業

- 産業

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 中国

- 日本

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 東南アジアおよび太平洋

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年の南米市場分析および2025年から2035年の予測

- 2020年から2024年の中国市場分析および2025年から2035年の予測

- 2020年から2024年の日本市場分析および2025年から2035年の予測

- 2020年から2024年の西ヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年の東ヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年の中東およびアフリカ市場分析および2025年から2035年の予測

- 2020年から2024年の東南アジアおよび太平洋市場分析および2025年から2035年の予測

- 国別市場分析

- 市場構造分析

- 競争分析

- Adelaide Brighton Limited

- Boral Limited

- Carmeuse

- Graymont Limited

- Koninklijke Tencate B.V.

- Lhoist

- Low & Bonar PLC

- Shelby Materials

- Sibelco

- SNF Holding Company

- Soilworks LLC Tensar Corporation

- Thrace Group

- UBE Industries Ltd.

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/