石油・ガス部門は、2010 年代の混乱からの回復をさらに固め、輸送用および掘削用パイプに利用されるシームレス鋼管の需要を牽引しました。衛生基準が最優先事項である食品加工および製薬部門では、ステンレス鋼管の売上高が名目上増加しました。鉄鉱石およびエネルギー投入価格の変動により、あらゆる地域の生産者の利益率が抑制され、多くの中堅サプライヤーは調達を現地化せざるを得なくなりました。

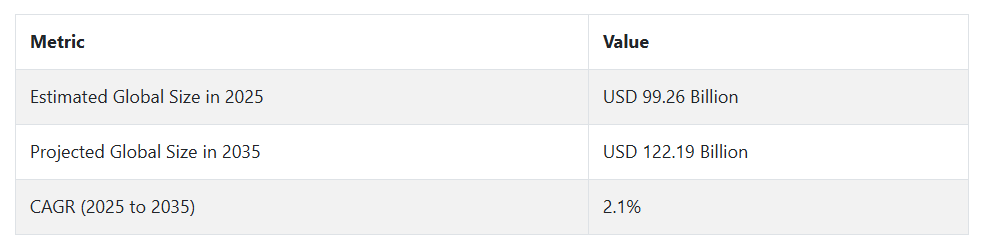

予測期間中は、この産業は 2035 年まで 2.1% の CAGR で横ばいとなるでしょう。脱炭素化規制、現地のインフラ投資、溶接および合金処理の新たな開発が、需要をますます押し上げるでしょう。この産業環境は、耐久性、効率性、および厳しい規制への適合性に重点を置く、イノベーション主導の企業を好みます。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の製造業者、流通業者、エンドユーザーに均等に分散した 500 人のステークホルダーが参加)

Fact.MR が北米、西ヨーロッパ、日本、韓国の 500 人のステークホルダーを対象に実施したグローバル調査では、この業界を形作る重要なトレンドが明らかになりました。安全に関する規制の遵守(86%)と製品の寿命(78%)は、すべての地域で重要な関心事でした。米国のステークホルダーは、モニタリング技術と組み合わせた自動化対応チューブを、西ヨーロッパの回答者はグリーン認証と低炭素調達を指摘しました。日本および韓国の回答者は、スペースが制約されるインフラプロジェクト向けに、コンパクトでモジュール式のチューブ設計を好みました。

技術の採用状況は地域によって大きく異なっていました。米国では、デジタル追跡可能な製品の採用率が 62% に達し、韓国ではロボットによる品質保証システムが重視されていました。日本は、レガシーシステムの制限により、先進技術の採用率が25% と低水準にとどまりました。世界全体の 72% のステークホルダーは依然として鋼材に固執していますが、西ヨーロッパではより環境に優しいソリューションへの移行が進んでおり、アジアのステークホルダーは腐食防止のためのハイブリッド型オプションを好む傾向があります。

コストは依然として最大の懸念事項で、89%が原材料価格の上昇を指摘しています。EUと米国の関係者は自動化機能に対するプレミアム価格に前向きですが、日本と韓国は低価格モデルやリースを好んでいます。EUと米国はこれらをイノベーションの推進力と捉えていますが、アジアはほとんど影響を感じていません。Fact.MRは、この分断化された環境下で長期的な成長を実現するためには地域戦略が不可欠であると推奨しています。

市場分析

この産業は、主にエネルギー、水道システム、交通網への投資の増加に牽引され、インフラ主導の安定した成長段階に入っています。Fact.MR の分析によると、特に新興産業では、政府支援の建設およびクリーンエネルギーイニシアチブが需要の主な加速要因となっています。耐食性、高耐久性のソリューションを提供するメーカーは競争優位性を獲得し、事業の近代化に失敗した従来のメーカーは地位を失う可能性があります。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

進化する業界で競争力を維持するためには、ステークホルダーは、特にインフラ、エネルギー、および水管理分野において、耐食性および高耐久性の合金製品への研究開発投資を優先しなければなりません。製品の革新を、特にライフサイクルコスト効率や規制順守に関するエンドユーザーの期待に整合させることが不可欠です。Fact.MR の分析によると、サステナビリティの要件や進化する技術仕様に迅速に対応できるメーカーは、石油・ガスおよび建設の領域でより多くのプロジェクトを獲得できるでしょう。

地域における製造能力の拡大と、チャネルパートナーシップによる流通の迅速化も、明確な優位性をもたらすでしょう。国内生産拠点を強化することで、変動の激しいグローバルサプライチェーンへの依存度を低減できるだけでなく、地域ごとの需要の変化への対応力も向上します。

監視すべき主なリスクとしては、原材料価格の変動(発生の可能性が高く、影響が大きい)、最終用途の技術要件の変化(発生の可能性は中程度、影響が大きい)、地政学的な貿易の不確実性(発生の可能性は中程度、影響は中程度)などが挙げられます。これらの脅威は、コスト構造、プロジェクトのスケジュール、競争力を混乱させる可能性があります。

直近の対応策としては、ニッケルやクロムなどの主要合金について代替サプライヤーからの調達可能性調査を開始すること、ハイブリッド鋼管の仕様に合わせるためOEMとの構造化されたフィードバックループを構築すること、アフターマーケットチャネルパートナーのインセンティブを強化するパイロットプログラムを展開し、優先成長地域における顧客維持率の向上、サービス収益の拡大、流通パフォーマンスの安定化を図ることを挙げられます。

経営陣向け

業界での優位性を維持するためには、顧客は、高性能で規制に準拠した製品ライン、特に、重要インフラ、エネルギー輸送、自動車用途向けに設計された耐食性合金およびシームレス合金に即座に軸足を移すべきです。Fact.MR の分析によると、次の成長の波では、サプライチェーンを現地化、製品設計にエンドユーザーのフィードバックを取り入れ、厳格化する ESG および耐久性基準に先んじて対応した企業が恩恵を受けるでしょう。

この情報は、量による競争から価値による差別化へとロードマップがシフトしていることを示しており、研究開発、地域における機動力、アフターマーケット戦略が重要な要素となるでしょう。顧客は、OEM との共同開発プログラムを開始し、政治的に安定した地域への調達を見直し、地域別販売モデルを展開して、インフラが整備され、規制に敏感な経済圏での浸透をさらに進めるべきでしょう。

セグメント別分析

材料別

炭素鋼管セグメントは、このカテゴリーで最も収益性が高く、2025年から2035年の予測期間においてCAGR 2.2%の成長が見込まれています。これらの鋼管は、建設、自動車、エネルギーインフラなどの主要セクターで堅調な性能を発揮するため、世界的な需要を支配しています。

特に、そのコスト効率、高い引張強度、幅広い構造用途への適応性が評価されています。新興経済国での都市化の加速や成熟経済国でのインフラのアップグレードに伴い、炭素鋼管は、中程度のリスクのエンジニアリングニーズに最適なソリューションとして引き続き採用されています。そのリサイクル可能性と規制への準拠も、大規模な需要の持続を後押ししています。

製品別

シームレス鋼管セグメントは、このカテゴリーで最も収益性が高く、2025年から2035年の予測期間においてCAGR 2.3%の成長が見込まれています。これらの鋼管は、石油掘削、発電所、石油化学施設、航空宇宙システムなど、高圧および高温の重要な用途に非常に適しています。

溶接継ぎ目のない構造的完全性により、最高の強度、信頼性、および変形に対する耐性を確保しており、故障が許されない環境では欠かせない素材となっています。エネルギーインフラの拡大、シェールガスの採掘、および高スペックの産業設備により、北米、中国、および中東での需要が特に旺盛です。

用途別

石油・ガスセグメントは、このカテゴリーで最も利益率の高いセグメントとなり、2025年から2035年の予測期間中に年平均成長率(CAGR)2.5%で成長すると予想されています。このセクターは世界最大の使用量を占めており、シームレス品種はケーシング、チューブ、パイプラインシステムに広く採用されています。

探査および生産がより深い井戸やより過酷な環境へと移行するにつれて、この産業における高強度で耐食性の高いソリューションへの依存度が高まっています。特に米国および中国におけるシェールガスの急速な開発と、世界的なエネルギー需要の増加により、このセグメントは産業用途における数量および収益の貢献度において、その優位性を固めています。

国別インサイト

米国

米国では、2025 年から 2035 年までの予測期間において、この産業は CAGR 2.3% の成長が見込まれています。この成長は、石油・ガス、自動車、インフラなどの主要セクターにおける安定した需要を反映しています。米国では、国内製造、特にパイプライン、産業建設、および重量輸送用の高強度チューブの分野において、力強い回復が見られます。インフラ投資と雇用創出法に関連するプロジェクトは、水、ガス、エネルギーシステムにおける腐食防止ソリューションの需要を後押ししています。

合金組成の革新とプロセス自動化も、米国拠点の製造企業の競争力を高めています。Vallourec USAやTenarisなどの主要企業は、特に精度と耐久性が求められるエネルギー応用分野で現地基準を満たすため、生産能力を拡大しています。シェールガス採掘と風力タービンの拡大は、管材の需要が急増する分野となっています。

さらに、鉄鋼輸入に対する反ダンピング関税を含む規制措置が、地元調達を促進しています。製造支援政策環境と相まって、これは米国企業が溶接製品と無縫製品の両カテゴリーで長期的な持続可能性を強化しています。

英国

英国の売上高は、評価期間において 1.8% の CAGR を記録すると予想されています。この産業は、脱炭素化の義務とブレグジット後の貿易調整によって形作られた状況の中で操業を続けています。こうした逆風にもかかわらず、英国では、ガスパイプラインや地域暖房システムなどの公共インフラの修復において、鋼管の需要が堅調に推移しています。水素エネルギーへの転換に向けた国の取り組みも、長期的なビジネスチャンスを生み出しています。

防衛、航空宇宙、エンジニアリングの各セクターは、構造や性能が重要な部品に高品質の素材を必要とし、引き続き大きな貢献要因となっています。同時に、英国インフラ銀行などの取り組みは、雨水システムや持続可能な都市計画フレームワークなど、高度な管製品を必要とするプロジェクトに投入されています。

Tata Steel UK を含む国内メーカーは、低排出生産の探求を通じて、グリーン移行の圧力に対応しています。

リサイクル技術や電化製鋼プロセスへの投資により、英国は国内産業および輸出産業向けの将来対応型ソリューションの生産において有利な立場を確保できるでしょう。

フランス

評価期間において、フランスのこの産業は 1.9% の CAGR で成長すると予測されています。フランスのエネルギー転換戦略は、需要の見通しを形作る上で重要な役割を果たしています。高性能の管状インフラを必要とする原子力施設のメンテナンスや水力発電のアップグレードに多額の投資が行われています。地下鉄や鉄道の改良など、交通網の近代化も需要に貢献しています。

ヨーロッパ最大級の自動車サプライチェーンを持つフランスは、シャーシやエンジンシステムに精密に設計されたチューブに依存しています。さらに、気候変動に対応した建設手法に対する政府の支援により、リサイクル可能なコーティング剤製品への関心が高まっており、炭素国境調整を回避するため、EU 製の原材料が優先的に採用されています。

フランスに本社を置くヴァロレック社は、研究開発力を活かして、海洋石油・ガス分野に特殊ソリューションを提供しています。水素輸送および地熱掘削分野への事業拡大は、フランスのより広範な脱炭素化目標を支援し、EMEA 地域全体の輸出の勢いを維持しています。

ドイツ

ドイツでは、この産業のCAGR は 2025 年から 2035 年にかけて 2.2% になると予想されています。製造および再生可能エネルギーの導入におけるドイツのリーダーシップは、産業用グレードのソリューションの必要性をさらに高めています。同国は、水素ネットワーク、電気自動車の生産、鉄道の電化に重点を置いているため、インフラおよびモビリティ分野における精密チューブの需要が旺盛です。

Salzgitter AG などの主要企業は、国の目標と EU の気候政策に沿って、水素使用量の削減した生産を先駆的に推進しています。これらのイノベーションは、排出量を削減するだけでなく、付加価値の高いカテゴリーにおけるドイツの輸出魅力を高めています。風力タービン、電気モーター、圧力システムへの用途は着実に伸びています。

さらに、特に東部における老朽化した上下水道ネットワークの交換が必要となり、長寿命の溶接製品の支出が増加しています。エネルギーコストは制約要因となっていますが、高度な自動化とエンジニアリングの精度により、ドイツの製造業者は世界的な競争力を維持しています。

イタリア

イタリアでは、この産業は予測期間中に 2.0% の CAGR で成長すると予測されています。イタリアは、特に北部地域において、建設、自動車、家具の各分野において溶接製品の需要が旺盛な、強固な産業基盤を誇っています。また、EU の回復・回復力支援基金の資金援助を受けて、水処理および廃棄物処理システム分野でも需要が伸びています。

イタリアのメーカーは、機械および構造用途に使用されるコーティング剤や亜鉛メッキ製品をはじめ、その品質とカスタマイズ能力で世界的に高い評価を得ています。耐震建築が普及するにつれて、イタリアの都市部では、構造的に堅固で耐久性に優れた製品の需要が高まっています。

LNG や地域暖房などのエネルギーインフラが官民連携により拡大しており、管材の需要もさらに増加しています。エネルギーコストや原材料価格の変動などの課題は残っていますが、イタリアの中小企業中心の生産モデルは、ヨーロッパおよび北アフリカ全域で適応力と安定した輸出実績を保証しています。

韓国

韓国では、このセクターは 2025 年から 2035 年にかけて CAGR 2.4% の成長が見込まれています。この産業は、韓国の産業輸出、特に造船、自動車、電子機器と深く融合しています。チューブは、韓国企業が世界的に競争力を持つ分野である船舶構造、自動車フレーム、海洋施設に不可欠です。

韓国は、耐久性が高く耐食性に優れた材料を必要とする水素パイプラインネットワークと洋上風力発電所に多額の投資を行っています。POSCO や Hyundai Steel などの大手メーカーは、製品の安定性と業務効率の向上のために、スマートファクトリーや AI ベースの品質管理などの先進的な製造技術を採用しています。

自由貿易地域や的を絞った研究開発助成金は、グリーン鋼材やチューブの革新におけるパートナーシップを後押ししています。同時に、国内の建設および再開発プロジェクトは、特に住宅および商業建築システム用の溶接製品や精密切断製品について、安定した内需を維持しています。

日本

日本の売上高は、2025年から2035年の間に年平均成長率2.1%で成長すると予想されています。

日本の産業は、自動車、産業用ロボット、精密医療機器などの強みを基盤としています。これらの産業は、チューブに厳しい基準が要求されるため、日本は高スペックの需要の拠点となっています。また、製品は耐震建築や海洋エネルギーシステムにも不可欠です。水素や洋上風力発電インフラへの公共投資により、新エネルギー用途の採用量は徐々に増加しています。

日本政府は、グリーンイノベーション基金の支援を受けて、排出量削減を目的とした電気炉(EAF)ベースのグリーン生産を積極的に推進しています。

新日本製鉄やJFEホールディングスなどの企業は、輸出と国内市場向けに超軽量・超強靭な製品の開発を進めています。人口高齢化により新規建設は控えめですが、耐震改修や災害対策プロジェクトが安定した需要の基盤を維持しており、特に地震多発地域である都市部で需要が堅調です。

中国

中国の産業は、2025年から2035年にかけて年平均成長率2.5%で成長すると予測されています。中国は、その広大な産業基盤と野心的なインフラ整備を背景に、世界生産を支配し続けています。都市交通、エネルギーパイプライン、グリーン建設などの主要セクターは、第14次5カ年計画のもとで急速に拡大しています。

宝鋼(Baosteel)や天津管業(Tianjin Pipe)などの国有大手企業は、国内市場と一帯一路(BRI)プロジェクト向けに高仕様製品を供給するため、自動化能力の強化を進めています。都市部と都市近郊地域では、天然ガス、水素、地域暖房用のパイプライン設置が急増すると予想されています。

過剰生産能力に関する懸念は依然としてありますが、効率の向上と低コストの優位性により、中国は溶接製品およびシームレス製品の最大の輸出国となっています。また、環境目標により、企業は、ヨーロッパ、ASEAN、中東の厳しい購入者基準を満たすために、ISO 認証やグリーンスチール認証の取得を推進しています。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、このセクターは評価期間内に2.0%のCAGRで成長すると予測されています。エネルギー、輸送、水道などの大規模なインフラ整備が需要を牽引しています。オーストラリアでは、水素ハブ、太陽光発電所、洋上風力発電所などの再生可能エネルギープロジェクトにおいて、鋼管製品は導管や構造支持材として重要な役割を果たしています。

内陸鉄道やスノーウィー・ハイドロの拡張プロジェクトなど、耐久性を強化した大口径の溶接鋼管の需要が増加しています。ニュージーランドでは、政府がインフラの改修と耐震性のある水道網の整備を推進しており、これが鋼管の需要の主な要因となっています。

現地のメーカーは、気候変動対策の公約を達成するため、電気アーク炉を使用した低排出鋼への転換を進めています。国内の製造拠点は比較的小規模ですが、東南アジアとの貿易関係や技術移転協定により、先端材料やプロセス革新へのアクセスが確保されており、高品質のニッチ分野において競争力を維持しています。

競争環境

鋼管産業は、Tenaris、ArcelorMittal、Vallourec などのグローバルに統合された企業を中心に、特にアジア太平洋地域およびラテンアメリカにおけるダイナミックな地域メーカーが、適度な統合が進んでいます。重要用途向けのシームレス鋼管生産は、大手企業が支配していますが、小規模な企業はコスト重視の建設および一般エンジニアリング分野での地位を維持しており、細分化された地域市場での競争は激化しています。

主要企業は、競争力を維持するため、製品専門化、グリーン鋼のイノベーション、戦略的な生産能力拡大に注力しています。シームレス鋼管の品質、耐食性、エネルギー効率の高い製造プロセスが主要な差別化要因として浮上しています。合併、買収、越境提携が、ポートフォリオの多様化とグローバルな事業展開の強化に活用されています。

2024 年、Cleveland-Cliffs はカナダの鉄鋼メーカー Stelco Holdings を買収し、北米における平鋼および下流の鋼管製品のリーダーシップを強化しました。Zekelman Industries は、子会社 Atlas Tube を通じて、アーカンソー州に1億2,000万米ドルを投じて新しい亜鉛めっき設備を設立し、建設用鋼管製品の供給を拡大しました。2024年8月、アルセロールミッタルは、アポロ・グローバル・マネジメントからヴァロレックの27.5%の株式を9億5,500万ドルで買収し、エネルギー用途向けの高付加価値シームレスソリューションへの戦略的参入を表明しました。

競争分析

2025 年、Tenaris S.A. は12~15% の世界シェアを誇り、石油・ガス分野、特に OCTG パイプでトップの座を維持しています。アルゼンチンへの 18 億米ドル の戦略的投資により、ラテンアメリカ全域の供給能力の強化を図っています。世界的な深海掘削活動の拡大と水素インフラの普及に伴い、Tenaris は、Vallourec との競争が激化する中、水素対応の高性能パイプ製品により、優位性を維持すると予想されます。

8~10% のシェアを占める新日鉄住金(NSSMC)は、自動車および産業用パイプ分野に強みを持ち、アジア太平洋地域における主要企業としての地位を維持しています。USA Steelの買収が成功すれば、NSSMCは2035年までに北米市場で最大15%のシェアを獲得する可能性があります。電気自動車や再生可能エネルギー向けの高強度ソリューションへのシフトは長期的な戦略を示していますが、米国とEUの規制リスクが拡大を妨げる可能性があります。

現在7~9%のシェアを占めるアルセロール・ミッタルは、低排出製品への投資を増やし、ヨーロッパのグリーン移行を追い風としています。これにより、炭素規制の強化の中で優位性を確保していますが、脱炭素化コストの高さは、プレミアム価格戦略で補えない限り、利益率を圧迫する可能性があります。

5~7%のシェアを占めるタタ・スチールは、インドのインフラ主導の需要の恩恵を受けています。しかし、英国での工場閉鎖など、ヨーロッパでの事業運営の低迷が、世界的な拡大の勢いを制限する可能性があります。6~8%のシェアを占めるヴァロレック社は、エネルギー用途で際立った存在であり、最近の EU および中東での契約に支えられ、水素対応鋼管の分野でもリーダーとしての地位を固めています。同社の長期的な成長は、主要輸出先のエネルギー転換のペースと範囲に大きく依存するでしょう。

その他の主要企業

- Nucor Corporation

- Jindal SAW Ltd.

- POSCO

- Gerdau

- Ansteel

- Bao Pipes and Tubes

- Jiaoyang Steel Tube Co.

- Shagang Group

- Hebei Iron and Steel

- United States Steel Corporation (USSC)

- AK Pipes and Tubes

- ChelPipe Group

- EVRAZ North America

- Salzgitter AG

鋼管市場のセグメント化

- 材料別

- 炭素鋼管

- ステンレス鋼管

- 合金鋼管

- その他

- 製品別

- シームレス鋼管

- 溶接鋼管

- 最終用途別

- 石油・ガス

- 鉱業

- 石油化学

- 建設

- 自動車

- その他

- 地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクと動向の評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、材料別

- 6.1. 炭素鋼管

- 6.2. ステンレス鋼管

- 6.3. 合金鋼管

- 6.4. その他

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、製品別

- 7.1. 溶接なし鋼管

- 7.2. 溶接鋼管

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 8.1. 石油・ガス

- 8.2. 鉱業

- 8.3. 石油化学

- 8.4. 建設

- 8.5. 自動車

- 8.6. その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- 17.1. NSSMC (Nippon Steel & Sumitomo Metal Corporation)

- 17.2. Nucor Corporation

- 17.3. ArcelorMittal

- 17.4. Jindal SAW Ltd.

- 17.5. POSCO

- 17.6. Tata Steel

- 17.7. Gerdau

- 17.8. Ansteel

- 17.9. Bao Pipes and Tubes

- 17.10. Jiaoyang Steel Tube Co., Ltd.

- 17.11. Shagang Group

- 17.12. Hebei Iron and Steel

- 17.13. United States Steel Corporation (USSC)

- 17.14. AK Pipes and Tubes

- 17.15. ChelPipe Group

- 17.16. Tenaris S.A.

- 17.17. EVRAZ North America

- 17.18. Salzgitter AG

- 17.19. Vallourec S.A.

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/