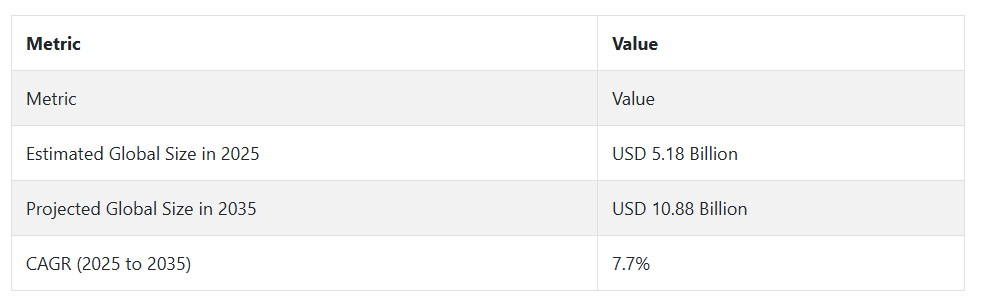

2025年には、Fact.MRは、自動化主導のキャリブレーションインフラストラクチャの勢いがさらに高まると予測しています。AI駆動の診断およびIoT統合システムは、特に製造およびユーティリティ分野において広く採用されるでしょう。この分野は、2025年から2035年にかけて7.7%のCAGRで拡大すると予想されます。インフラストラクチャのアップグレード、コンプライアンスのニーズ、および流量測定におけるデジタル機能が、この成長を支えます。

次の 10 年は、リモート診断とリアルタイムのパフォーマンスモニタリングを備えた分散型キャリブレーションモデルが主流となるでしょう。OEM は、エネルギー転換やサステナビリティ関連分野での需要拡大に対応するため、生産を増強しています。Fact.MR は、多流体キャリブレーションプラットフォームのイノベーションが、変化する産業エコシステムにおける競争力および長期的な差別化の要因になると考えています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の OEM、販売代理店、最終用途産業、サービスプロバイダーに均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主な優先事項

規制コンプライアンスと監査対応:ステークホルダーの 72% は、特に医薬品およびユーティリティ業界において、進化する校正およびトレーサビリティ基準へのコンプライアンスを最優先事項として挙げています。

業務継続性:65% が、連続プロセス環境における校正関連のダウンタイムの削減を重視しています。

リモートモニタリング:59% が、リモート診断、予測アラート、一元化された監査レポートなどの機能を優先事項としています。

地域による違い:

米国:製薬業界のエンドユーザーの 74% が、FDA および ISO 準拠のためのデジタルトレーサビリティを優先事項としています。

西ヨーロッパ:ユーティリティおよび水管理企業の 87% が、EU 監査対応プロトコルを重要な課題として挙げています。

日本/韓国:66% のステークホルダーが、リーンオペレーションモデルに合わせたコンパクトで介入の少ないシステムを重視しています。

先進技術の採用

技術採用のばらつきが大きい

米国:62% のプロセスプラントが、リアルタイムの文書化のためのソフトウェアを統合したモバイル校正ユニットを採用しています。

西ヨーロッパ:53% が、グリーンファクトリー義務化により、ドイツ(61%)を先頭に、モジュール式の IoT 対応フロー校正プラットフォームに移行しています。

日本:ステークホルダーの29%が自律診断システムを採用し、高い導入コストと既存ユーザーからの抵抗を理由に挙げています。

韓国:製造業者の38%が、地域ニーズに対応するため、ハイブリッド型ハンドヘルド・デジタルモデルの開発を進めています。

ROIの見解の収束と乖離:

米国と欧州の回答者の68%が、ソフトウェア統合システムが監査効率を通じて長期的なROIをもたらすと同意しています。

日本の回答者の 39% しか、現在の ROI が完全自動化を正当化するとは考えておらず、従業員が手動キャリブレーションを好むことを理由に挙げています。

材料および機能に関する好み

コンセンサス

マルチ流体機能:71% が、汎用性を高めるためにマルチメディアキャリブレーション(空気、ガス、水、化学物質)を優先しています。

耐久性:64% のステークホルダーは、高湿度環境向けに耐腐食性のハウジングおよび密閉型電子筐体を好んでいます。

地域別差異:

西ヨーロッパ:57% が、EU のリサイクル規制に準拠した、持続可能で軽量な合金を使用した機器を好みました。

米国:69% が、石油、ガス、重工業に適した、鋼鉄を多用した頑丈な移動式ユニットに重点を置きました。

日本/韓国:45% が、小規模な施設に適した軽量でコンパクトな設計の、プラスチックと金属のハイブリッド構造を好みました。

価格感応度とサプライチェーンの課題

共通の課題

86% が、特にデジタルキャリブレーションモジュールについて、精密センサーおよびチップの供給遅延を報告しました。

部品コストの上昇(センサー価格 22% 上昇、マイクロコントローラ 17% 上昇)が、価格設定の主な圧力要因として挙げられました。

地域差

米国/西ヨーロッパ:64% が、トレーサビリティと自動化機能を備えた機器には 10~20% の割増料金を支払う意思があると回答しました。

日本/韓国:74% が、特に水処理および中規模医薬品分野において、4,000 ドル/台以下の低価格モデルを好みます。

韓国:41% の OEM が、設備投資を削減するために、機器のリースやキャリブレーションごとの支払いモデルを試験的に導入しています。

バリューチェーンの課題

製造業者:

米国:56% が、マイクロエレクトロニクス組立における熟練労働者の不足が納期に影響を与えていると報告しています。

西ヨーロッパ:52% が、規制の複雑化、特にマルチメディア機器の CE 適合性評価の複雑化を挙げています。

日本:62% の企業が、輸入部品のリードタイムの長期化、および次世代校正ツールに関する国内の研究開発の遅れを指摘しています。

販売代理店:

米国:69% が、海外サプライヤーの受注残を最大の課題として挙げています。

西ヨーロッパ:54% が、東アジアからの低価格輸入品による価格下落圧力に直面しています。

日本/韓国:64% が、在庫回転や予備部品の在庫管理における倉庫の非効率性に苦労しています。

エンドユーザー(製薬、電力、水道):

米国:46% が、販売後のサポートや校正ツールの再認証のコストについて懸念を表明しています。

西ヨーロッパ:41% が、アナログシステムからデジタルシステムへの移行の際に統合の問題に直面しています。

日本:60%が、地方の工場における自動校正プラットフォームの技術サポート不足を指摘しました。

今後の投資優先事項

グローバルな連携:

製造業者とサービスプロバイダーの72%が、2030年までにリモート報告機能を備えた携帯型多液校正システムへの投資を計画しています。

地域ごとの相違

米国:62% が、石油化学およびバイオテクノロジー産業向けの大容量モバイルキットを優先しています。

西ヨーロッパ:59% が、プラスチックの使用を最小限に抑えた、カーボンニュートラルなモジュール式製品ラインに資金を投入しています。

日本/韓国:52% が、現地の技術者向けにアプリベースのインターフェースを備えたコンパクトな設計の研究に資金を投入する予定です。

規制の影響

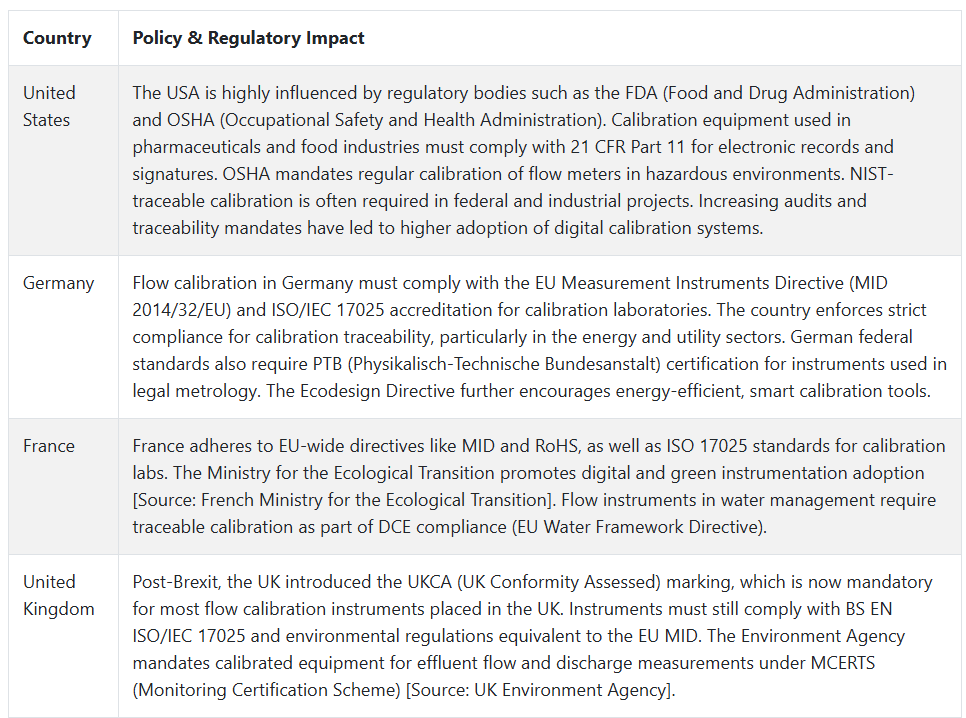

米国:66% が、プロセス検証のための校正のトレーサビリティについて、OSHA および FDA による監視が強化されていると報告しています。

西ヨーロッパ:79% が、MID や RoHS などの EU 指令が、持続可能なセンサー設計のイノベーションの触媒となっていると述べています。

日本/韓国:JIS や KS などの校正基準が存在しているにもかかわらず、その施行が弱いため、規制の影響が購入の主な要因であると回答したのは 36% に留まりました。

結論:相違点と共通点

高い共通点

規制の遵守、携帯性、ダウンタイムの短縮が、世界的な調達要因となっています。

サプライチェーンの脆弱性とコストの上昇は、世界的に認識されている懸念事項です。

主な相違点

米国:自動化とデジタル監査対応で業界をリードしています。

西ヨーロッパ:校正プラットフォーム全体のサステナビリティとモジュール化を推進しています。

日本/韓国:スペースが限られた工場向けに、手頃な価格とミニマルでコンパクトな設計に重点を置いています。

戦略的洞察:

すべての地域に通用する万能の解決策はありません。規制や経済状況の違いを越えて産業を拡大するには、モジュール式でトレーサビリティに優れ、コストが最適化された、カスタマイズされた製品が必要です。

これらの洞察を、お客様の校正製品の開発、調達戦略、地域でのポジショニングにどのように活用できるかを検討するには、Fact.MR に連絡して、カスタマイズされたアドバイスや情報をご請求ください。

市場分析

この産業は、産業分野における規制順守の強化とデジタルトランスフォーメーションを原動力として、2035 年まで力強い成長軌道を辿るでしょう。自動化および AI ベースの校正システムは、業務の中断のない精度を確保するために不可欠なものとなっています。機器メーカーや校正サービスプロバイダーは、この恩恵を受ける一方、デジタル対応能力のないレガシーシステムは、陳腐化のリスクに直面しています。

自動化対応校正システムの優先

経営幹部は、規制の厳しい業界における継続的な性能検証の需要の高まりに対応するため、診断機能とリモート操作機能を組み込んだ次世代の校正機器に投資する必要があります。

デジタル化およびコンプライアンスのトレンドに合わせた製品の提供

厳格化する規制の枠組みや分散型業務に対応し、ソフトウェア統合型、マルチ流体、モバイル対応の校正プラットフォームを求める顧客のニーズに合わせて、製品開発を同期化します。

技術提携と地域展開で拡大

IoTやAIソリューションプロバイダーとの提携を推進し、地域サービスセンターを拡大し、アジアや中東などの高成長地域における校正サービス能力を強化する買収を検討する必要があります。

経営陣向け

システムを導入しつつ、研究開発を自動化と規制動向に整合させる必要があります。この知見は、ロードマップをモジュール型プラットフォーム、分散型サービスモデル、AI統合型診断機能へとシフトさせます。今後 12 ヶ月間、経営陣は、高成長でコンプライアンス重視の分野でのシェアを獲得するために、OEM との提携、サービスチャネルの拡大、デジタルトランスフォーメーションの取り組みの迅速化を優先課題として取り組む必要があります。

セグメント別分析

種類別

キャリブレーションは、石油・ガス、製薬、水道などの分野における正確な測定に対する規制の要求に牽引され、2025 年から 2035 年にかけて CAGR 6.1% の成長が見込まれています。初期段階のキャリブレーションは、新しい機器の設置やシステムの試運転段階で不可欠なものとして注目されています。

サードパーティのラボへの依存を最小限に抑え、さまざまな流体に対してオンデマンドでキャリブレーションできるモジュラーシステムが、産業分野で好まれています。業界各社は、自己検証のための自動化手順を導入しています。

プロセス自動化やデジタルツインへの投資の増加に伴い、キャリブレーションされたセンサーはリアルタイム制御システムと同期する必要があります。検証対応ソリューションを必要とするスマートユーティリティや製薬工場での需要が高まっています。

流体

水流セグメントも、ユーティリティ、水処理、灌漑産業を牽引役として、2025年から2035年にかけて5.6%のCAGRで成長すると予想されています。

ポータブルおよびインラインの水流校正ソリューションは、地方自治体や産業用排水処理施設でますます広く使用されています。これらのソリューションは、サービス停止や EPA または地域のコンプライアンス要件を削減します。

スマートシティのインフラストラクチャおよび公共ユーティリティへの投資は、追跡可能な水流校正要件をサポートしています。米国、ヨーロッパ、および東南アジアのインフラストラクチャの更新プロジェクトでは、クラウドベースの診断およびデータロギング統合プラットフォームが好まれています。

流量計の種類別

体積流量計の校正装置は、水道事業、産業用流体管理、HVAC システムでの使用が拡大しているため、2025 年から 2035 年にかけて CAGR 5.8% で成長すると予測されています。体積測定の精度は、公共料金の請求や運用効率の面でも依然として重要な要素です。

オリフィスプレート、ベンチュリメーター、アヌバーセンサーなどの差圧式は、シンプルでメンテナンス要件が少ないため、一般的に使用されています。これらは、都市および産業用パイプラインで優先的に使用されています。

電磁式、タービン式、渦式、超音波式流量計は、その精度と圧力損失がごくわずかであることから、人気が高まっています。リアルタイムのデータとデジタルインターフェースを求める産業では、これらの技術をクラウドベースの校正プラットフォームに組み込む傾向が強まっています。

校正サイト別

社内校正も 2025 年から 2035 年にかけて8.0% のCAGR で成長し、最も急成長する校正手段になると予想されています。企業は、業務の中断を最小限に抑え、サードパーティのサービスプロバイダに依存することなく即時のトレーサビリティを維持するために、社内システムの導入をますます選択しています。

石油・ガス、製薬、食品加工業界では、リモート校正機能を備えた社内プラットフォームが求められています。これらのプラットフォームは、人為的ミスを削減するだけでなく、リアルタイムの診断とインテリジェントなアラートも実行します。

企業は、マルチ流体校正を可能にするプラグアンドプレイのモジュラーシステムに投資しています。予知保全と IoT 統合の成長も、連続生産環境における社内校正構成の採用を推進しています。

最終用途産業別

石油化学および石油・ガスセグメントは、プロセス最適化および保管輸送における厳格な精度要件の需要により、2025年から2035年にかけてCAGR 6.9%の成長が見込まれています。このセグメントは、主に中東および北米における中流および上流の開発から恩恵を受けるでしょう。

商品価格の変動に伴い、企業はダウンタイムの最小化と外部サービス依存の排除を目的として、内部校正システムへの投資を進めています。流量計の永久設置は、定期的な校正のために一般的に実施されています。

請求書の正確性は最優先事項であり、自動再校正とリモート診断を可能にする多流体対応システムへの関心が高まっています。このカテゴリーは、精密流量測定ソリューションのグローバル需要の主要なドライバーとして継続的に成長すると予想されます。

国別インサイト

米国

米国は、医薬品、エネルギー、ユーティリティ分野における連邦政府の規制により、2025 年から 2035 年にかけて CAGR 5.9% の成長が見込まれています。FDA や EPA などの機関による高いコンプライアンス基準により、自動データロギング機能を備えた、トレーサビリティと監査対応に優れた校正システムの需要が高まっています。

石油・ガス、電力、化学の各セクターの産業施設では、ダウンタイムの削減のために、モバイル型のマルチ流体校正プラットフォームが優先されています。中西部およびメキシコ湾岸の事業者は、腐食性媒体、高圧条件、および統合ソフトウェアによる予測診断用に設計された、コンパクトでワイヤレス対応のユニットを好んでいます。

公共ユーティリティおよび廃水管理当局は、インフラ資金プログラムからの配分を利用して、堅牢なシステムを導入しています。分析機能を内蔵した IP 規格の現場対応ツールが標準化しつつあります。国内メーカーは、国の品質および環境監視規制に準拠した、スマートでカスタマイズ可能なプラットフォームを提供することで、勢いを増しています。

英国

英国は、規制の厳格化やクリーンエネルギーおよび水セクターからの需要の増加に支えられ、2025 年から 2035 年にかけて CAGR 4.6% の成長が見込まれています。環境コンプライアンスは、公益事業および産業施設における採用を牽引する主な要因であり続けています。

イギリス国内のメーカーは、ブレグジット後の国内およびEUの規制要件を満たすため、UKCAとCEマークの両方に準拠した機器の設計を強化しています。この二重準拠の必要性から、製薬や食品加工など規制対象業界を支援するため、ISO 17025追跡可能性とリアルタイム診断機能を備えたモジュール式校正システムへの投資が拡大しています。

リモート校正ツールは、農村部やオフショア作業で人気を集めています。英国のネットゼロ戦略によるデジタル化の推進とサステナビリティ目標を受けて、調達では、ポータブルでクラウド統合型のソリューションが好まれています。エネルギー供給業者や地方自治体の水道局は、メンテナンスの手間が少なく、高精度のプラットフォームへの移行を先導しています。

フランス

フランスは、医薬品、原子力、廃水処理分野での需要の増加を背景に、2025年から2035年にかけて年平均成長率4.2%で拡大すると予想されています。EU GMP および環境指令に基づく規制の施行が、産業の嗜好を引き続き形成しています。

フランスの購入者は、ISO/IEC 17025 準拠をサポートし、自動化システムとシームレスに統合できる機器を優先しています。フランスの「Industrie du Futur」イニシアチブにより、手動介入を最小限に抑え、監査対応力を強化するスマートな校正プラットフォームの採用が加速しています。

南フランスの原子力発電所と食品加工業者は、安全性と効率性の基準を満たすため、流量測定システムをアップグレードしています。多流体対応と組み込み型分析機能を備えたポータブル校正器は、ダウンタイムの最小化と校正頻度の向上を目指す関係者から強い採用が進んでいます。

ドイツ

ドイツは、製造、化学、エネルギー業界での強い需要拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.1%で成長すると予測されています。EU の枠組みに合わせた厳格な国内基準により、自動化およびトレーサビリティの要件が加速しています。

インダストリー 4.0 イニシアチブは、大規模な産業施設におけるソフトウェア統合型モバイル校正ユニットの需要を引き続き押し上げています。ISO 17025 認証は、コンプライアンス監査が厳格な自動車や医薬品などの精密分野において、基本要件となっています。

バイエルン州およびノルトライン・ヴェストファーレン州のセンサーメーカーおよび OEM は、社内校正システムの需要を牽引しています。これらのツールは、大量のフロー操作や頻繁なプロセス検証を行う施設全体のダウンタイムの削減と効率の向上に貢献しています。

イタリア

イタリアは、水道事業、食品加工、医薬品分野での採用拡大を牽引力として、2025 年から 2035 年にかけて CAGR 4.3% の成長が見込まれています。EU が主導するコンプライアンス要件は、あらゆる産業分野における購買決定に引き続き影響を及ぼしています。

メーカーやサービスプロバイダーは、トレーサビリティとクラウド同期に対応した記録機能を備えたスマートな校正装置への移行を進めています。イタリア北部の産業クラスターでは、ダウンタイムを最小限に抑え、規制コンプライアンスを確保する、コンパクトなオンサイト校正ソリューションの採用が急速に進んでいます。

輸出志向のイタリアの OEM は、競争力を維持するために、2 つの認証(CE + ISO 17025)を取得したシステムを求めています。イタリアの「Transizione 4.0」戦略によるデジタル化の推進により、マルチ流体対応、ソフトウェア統合型のポータブル校正ツールの需要がさらに高まっています。

韓国

韓国は、エレクトロニクス、化学、エネルギー分野における産業オートメーションおよびスマート製造技術に対する政府の強力な支援を背景に、2025年から2035年にかけて4.7%のCAGRで成長すると予測されています。

同国の規制環境はEUほど厳格ではありませんが、ISO 17025のトレーサビリティとリモートモニタリング機能への対応が徐々に進んでいます。京畿道と蔚山地域の地元企業は、スマートファクトリー基準への準拠と設備の稼働率向上を目的として、モバイル校正プラットフォームを採用しています。

スペース効率に優れ、人件費の低い校正ユニットが、特に都市部の製造拠点で需要が高まっています。コスト意識の高い購入者は、迅速なセットアップ、複数の流体機能、既存の MES および ERP システムとのシームレスな統合を特徴とするモジュラー型プラットフォームを好みます。

日本

日本は、電子、水処理、精密製造などの分野での緩やかな採用を背景に、2025 年から 2035 年にかけて CAGR 3.9% の成長が見込まれています。コスト効率とコンパクトさは、依然として購入の主な基準となっています。

世界的な傾向にもかかわらず、保守的な調達慣行や過度なエンジニアリングという認識から、完全自動化システムの普及は遅れています。しかし、診断機能を内蔵し、自動化を限定したコンパクトな現場用ユニットは、スペースが限られた施設で人気が高まっています。

日本の関係者は、JIS および ISO 17025 規格に準拠し、トレーサビリティのある記録機能を備えた校正ツールをますます求めるようになっています。東京と大阪の国内 OEM は、手頃な価格と運用の一貫性のバランスが取れたハイブリッドシステムへと徐々に移行しています。

中国

中国は、水インフラ、スマート工場、化学製品生産への投資に支えられ、2025年から2035年にかけて5.6%の堅調なCAGRを記録すると予測されています。「中国製造2025」イニシアチブに基づく政策は、国内の校正技術の重要な成長ドライバーとなっています。

中国の校正機関および製造業者は、ISO/IEC 17025準拠のシステムを急速に導入しています。モバイルおよび自動校正ソリューションの需要は、ティア 1 およびティア 2 都市、特に長江デルタ地域および大湾区で高まっています。

環境モニタリングや産業安全に対する関心の高まりを受けて、企業はリアルタイム診断機能を備えたマルチ流体校正プラットフォームを導入しています。また、地域の研究開発ハブも、コンプライアンス強化のために、デジタルツインやクラウドベースのレポート機能との統合を優先課題としています。

市場シェア分析

Siemens AG:15~20%

Siemens は、産業オートメーションおよび AI 対応キャリブレーションソリューションの分野におけるリーダーシップを維持すると予想されます。2025 年には、機械学習ツールにより SIMATIC Flow Suite を強化する予定です。スマートファクトリー向けの自律型キャリブレーションシステムへの拡大により、北米およびヨーロッパにおける優位性をさらに固めるでしょう。

Emerson Electric Co.:12~18%

Emerson は、2024 年に National Instruments を買収し、テストおよび測定機能を拡大することで、成長が加速するでしょう。同社のモジュール式校正ベンチは石油・ガス研究所で広く採用され、新しい診断ツールはアジア太平洋地域の石油化学施設をターゲットにします。

Endress+Hauser Group:10~15%

Endress+Hauser は、2024年にインドと東南アジアでフローラボを拡大することで、精密流量校正分野での地位を固めると予想されます。保管用および ISO 準拠のトレーサビリティに対応した同社の高度な校正標準は、水管理および製薬分野での採用を後押しするでしょう。

ABB Ltd.:8~12%

ABB は、エネルギー効率に優れた流量校正モジュールとデジタルツインで勢いを増すでしょう。2025 年の製品群には、ブロックチェーンによる校正のトレーサビリティが搭載される予定です。ABB は、スマートグリッドインテグレーターとの提携により、ヨーロッパおよび中東での採用を後押しするでしょう。

ヨコガワ電気株式会社:7-10%

ヨコガワは、AIベースの流量校正イノベーションで成長します。2024年に発売予定のFlowNavigator 2.0が中心です。日本、韓国、湾岸地域の化学プラントとLNGオペレーターは、システムの自己学習アルゴリズムをリアルタイム診断に採用します。

KROHNE Group:5~8%

KROHNE は、2024 年に発売予定の OPTIMASS 6400 を筆頭とするポータブル校正製品群でシェアを獲得する予定です。この製品は、腐食性の高い液体にも使用できるため、特殊化学製品メーカーに最適です。同社のモバイルラボは、ラテンアメリカおよび東ヨーロッパの顧客にサービスを提供します。

主要企業

-

- Honeywell International Inc.

- Schneider Electric SE

- Badger Meter, Inc.

- Bronkhorst High-Tech B.V.

- Brooks Instrument, LLC

- OMEGA Engineering, Inc.

- TSI Incorporated

- Sierra Instruments, Inc.

- Fluke Corporation

- TE Connectivity Ltd.

- Alicat Scientific, Inc.

- McCrometer, Inc.

- RITTER Messtechnik GmbH

- Ametek Inc.

- Cadillac Meter

- Cross Company

- ESSCO Calibration Laboratory

- Flow Technology

- FORCE Technology

- General Electric Company

- iCenta Controls Ltd

- Integrated Flow Solutions

- Intertek Group plc

- Keysight Technologies Inc.

- Laboratory Testing Inc.

- Lambda Square, Inc.

- Micro Precision Calibration Inc.

- Nagman

- Process Control Devices

- S.K.I. GmbH.

- Sino-Inst Flowmeters

- TecQuipment Ltd.

- Transcat, Inc.

- VENTURI CALIBRATION SERVICES spol. s r.o.

- Young Calibration Limited

流量校正装置市場のセグメント化

種類別:

- 校正

- 再校正

流体別:

- 水流

- 液体(水以外)流

- 空気流

- ガス流

流量計の種類別:

- 体積流量計

- 質量流量計

校正場所別:

- 社内

- ユーザーサイト

- 研究所

最終用途産業別:

- 農業

- 航空宇宙および防衛

- HVAC

- 電力およびエネルギー

- 水管理

- 石油およびガス、石油化学

- 工業製造

- 医薬品

- 化学

- 研究所および機関

- その他

地域別:

北米

南米

西ヨーロッパ

南アジアおよび太平洋

東アジア、中東

目次

- 市場 – 概要

- 市場概要

- 市場背景と基礎データ(2020年から2024年)

- 世界需要(千台)分析と予測(2020年から2035年)

- 世界価格分析(2020年から2035年)

- 世界市場規模(百万米ドル)分析および予測(2020 年から 2035 年

- 種類別世界市場分析および予測(2020 年から 2035 年

- 校正

- 再校正

- 流体別世界市場分析および予測(2020 年から 2035 年

- 水流

- 液体(水以外)流

- 空気流

- ガス流

- 流量計の種類別グローバル分析および予測(2020年から2035年

- 体積流量計

- 差圧式

- オリフィスプレート

- ベンチュリ流量計

- アヌバー

- 差圧式(ロタメーター

- 電磁流量計

- 超音波流量計

- タービン流量計

- 渦流量計

- 容積式流量計

- 差圧式

- 質量流量計

- コリオリ質量流量計

- 熱式質量流量計

- 体積流量計

- 校正場所別グローバル分析および予測(2020年から2035年

- 社内

- ユーザーサイト

- 研究所

- 最終用途産業別グローバル分析および予測(2020年から2035年

- 農業

- 航空宇宙および防衛

- HVAC

- 電力およびエネルギー

- 水管理

- 石油・ガスおよび石油化学

- 工業

- 製薬

- 化学

- 研究所および機関

- その他

- グローバル地域別分析および予測(2020年から2035年

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測(2020年から2035年

- 南米市場分析および予測(2020年から2035年

- ヨーロッパ市場分析および予測(2020年から2035年

- 東アジア市場分析および予測(2020年から2035年

- 南アジアおよびオセアニア市場分析および予測(2020年から2035年

- 中東・アフリカ市場分析と予測(2020年から2035年)

- 国別分析と予測(2020年から2035年)

- 市場構造分析(2025年から2035年)

- 競争環境と企業シェア分析(2020年から2024年および2025年から2035年)

- ABB Ltd.

- Honeywell International Inc.

- Siemens AG

- Emerson Electric Co.

- Schneider Electric SE

- Yokogawa Electric Corporation

- Badger Meter, Inc.

- Bronkhorst High-Tech B.V.

- Brooks Instrument, LLC

- Endress+Hauser Group Services AG

- OMEGA Engineering, Inc.

- TSI Incorporated

- Sierra Instruments, Inc.

- Fluke Corporation

- TE Connectivity Ltd.

- Alicat Scientific, Inc.

- McCrometer, Inc.

- KROHNE Group

- RITTER Messtechnik GmbH

- Ametek Inc.

- Cadillac Meter

- Cross Company

- Endress+Hauser (India) Pvt. Ltd.

- ESSCO Calibration Laboratory

- Flow Technology

- FORCE Technology

- General Electric Company

- iCenta Controls Ltd

- Integrated Flow Solutions

- Intertek Group plc

- Keysight Technologies Inc.

- Laboratory Testing Inc.

- Lambda Square, Inc.

- Micro Precision Calibration Inc.

- Nagman

- Process Control Devices

- S.K.I. GmbH.

- Sino-Inst Flowmeters

- TecQuipment Ltd.

- Transcat, Inc.

- VENTURI CALIBRATION SERVICES spol. s r.o.

- Young Calibration Limited

- 仮定および略語

- 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/