この点において、メーカーは、バリア性、熱安定性、光学透明性など、フィルムの特性を向上させるための研究開発に多額の投資を行っています。業界のリーダーたちは、より環境に優しい代替品への大きなシフトを目の当たりにし、リサイクル可能で持続可能な選択肢への関心の高まりを実感しています。

ポリエステルフィルムの用途は、従来の包装用途だけでなく、フレキシブル電子機器、太陽エネルギーシステム、医療機器などのハイエンド用途にも大幅に拡大しています。

市場成長の良い例は、急速な発展と消費者の嗜好の変化により需要が急速に拡大している発展途上国です。包装は、優れたバリア要件と環境に優しいソリューションが勢いを増している市場成長において、依然として不可欠な要素です。

- 2024年の二軸延伸(BOPET)ポリエステルフィルム製品の種類別の売上高は175億米ドルと予測されており、このセグメントは2024年のポリエステルフィルム市場全体の54.5%を占める見通しです。

- 最終用途産業セグメント別では、2024年の食品・飲料の市場規模は126億米ドルで、市場シェアの39%を占めています。

ポリエステルフィルムの売上分析(2019年から2023年)と市場予測(2024年から2034年

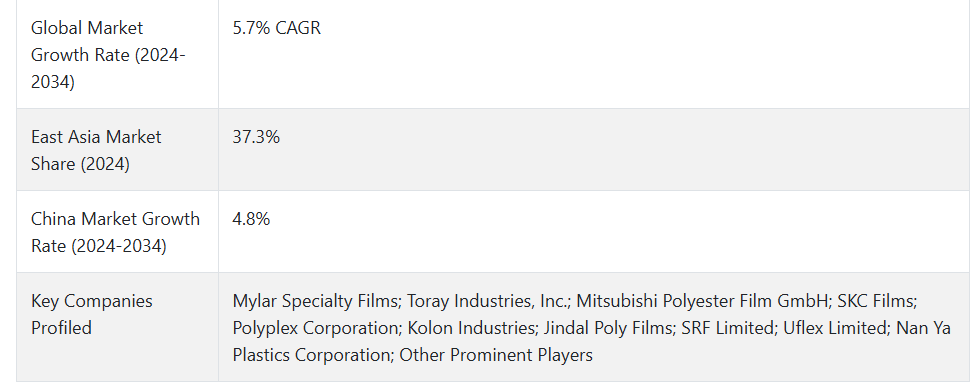

2019年から2023年の過去の成長率5.4%を基に、2024年から2034年の予測期間における市場予測分析を行いました。売上高の予想成長率(2024年から2034年)は5.7%のCAGRで上昇し、絶対的なドル機会は239億米ドルに達すると予想されます。

- 短期(2024年から2027年):パンデミック後の回復とサプライチェーンの正常化により、市場は健全な成長を遂げる見込みです。デジタル化と E コマースは、高度に専門化された包装用途の需要を後押ししています。サステナビリティ活動や循環経済に関する法律により、メーカーは環境に優しい素材を採用する傾向にありますが、同時に、エレクトロニクス産業の拡大により、ディスプレイや部品用途において数多くの機会が生まれています。

- 中期(2027年から2030年):技術革新により、スマート包装ソリューションが市場動向を支配します。インダストリー4.0の製造への統合により、生産プロセスがより効率的になり、品質管理も向上します。環境に関する規制や消費者の意識の変化により、バイオベースの代替品が市場シェアを大幅に拡大します。電気自動車の生産により、自動車分野に新たな用途が開かれます。

- 長期(2030 年から 2034 年): 完全に持続可能なソリューションと高度なリサイクル技術が主流になるにつれて、市場は革命的な変化を経験します。スマートマニュファクチャリングと自動化が新しい標準となり、高度にカスタマイズされた製品が標準となります。再生可能エネルギーや高度な電子機器における新しい用途が登場する一方、従来型の用途は機能や環境への配慮がさらに追加されて進化します。

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、ポリエステルフィルム市場は 2024 年から 2034 年までの予測期間において CAGR 5.7% の成長が見込まれています。

市場動向

ポリエステルフィルムの世界的な販売を後押ししている要因は何ですか?

「イノベーションとサステナビリティが市場の変化を推進」

複雑なメカニズムによって結びついた、いくつかの相互に関連する要因が、世界のポリエステルフィルム市場の著しい成長を推進しています。包装分野におけるより環境に優しい代替品への移行により、リサイクル可能でエコフレンドリーなポリエステルフィルムの需要が大幅に増加しています。

製造技術の進歩により、特性に優れたフィルムの製造能力が大幅に向上しました。このような利点には、優れたバリア性、熱安定性の向上、高い光学透明性などがあり、幅広い用途に非常に適しています。

電子機器および電子デバイス分野、特にフレキシブルディスプレイやマイクロ回路の設計および改良における継続的な開発と進歩は、これまで想像もできなかった新しい高付加価値用途への道を開いています。

さらに、食品および飲料業界では、保存期間が短い製品の保存性を高めるため、より技術的に高度な素材が求められています。自動車業界は、電気自動車の採用というかつてない変化を経験しています。

この変化は、次世代自動車に採用されるバッテリーのさまざまな部品や、多様な内装用途に使用される特殊フィルムの需要の堅調な伸びにつながっています。

- 2019 年と比較して、2024 年の自動車最終用途産業の売上高は 35.6% 増加しています。2024 年の売上高は 32 億米ドル に達しました。

ポリエステルフィルムの製造メーカーが直面する課題は何ですか?

「複雑な市場動向と環境圧力への対応」

変化の激しい市場状況は、製造メーカーに多面的な課題をもたらしています。原材料価格の変動は生産コストに直接影響を及ぼし、複雑なサプライチェーン管理と価格設定メカニズムと密接に関連しています。

さまざまな地域の多様な環境規制への準拠には、持続可能な生産技術やリサイクル能力への巨額の投資が必要です。高度な電子機器用途向けの極薄フィルムの生産における技術的障壁には、研究開発への継続的な投資と高度な技術力が必要です。

特に従来型の用途では、代替材料の出現により利益率が圧迫され、継続的な製品革新が求められています。コストの抑制と新技術への投資という両立の難しさから、小規模メーカーは財政的に厳しい状況に陥っています。

製品の性能特性を維持しながら、効果的なリサイクルソリューションを開発することには、技術的および経済的な課題があります。市場の細分化と地域ごとの需要の変動により、生産計画と在庫管理が複雑になっています。製造の主要分野における人件費と熟練労働力の確保は、深刻な経営課題となっています。

国別インサイト

米国でポリエステルフィルムの採用率が高い理由

「技術的リーダーシップと市場の成熟が成長を推進」

2024年のアメリカのポリエステルフィルム市場は55億米ドルと推定され、2034年まで5.2%のCAGRで拡大し、35億米ドルの絶対的な機会を生み出すと予測されています。

アメリカは、いくつかの特徴的な要因により、ポリエステルフィルムの主要市場としての地位を維持しています。 開発された製造インフラとイノベーションへの注力により、ハイエンド用途向けに設計されたニッチな製品の生産が可能になっています。

電子、医薬品、自動車などの広範な最終用途産業は、高性能フィルムの需要を生み出しています。強力な研究開発能力と産学連携が、製品開発と市場を牽引しています。

強力な E コマース業界と消費者の行動の変化が、包装用途市場の成長を推進しています。持続可能なソリューションと循環経済イニシアチブが重視されていることから、新製品の機会が生まれています。厳格な品質基準と規制体制が整備されているため、製品の信頼性と市場の安定性が確保されています。また、よく整備された物流ネットワークにより、市場での流通と入手が容易になっています。

フレキシブルエレクトロニクスや再生可能エネルギーなどの新興技術における同国のリーダーシップは、アプリケーション開発に新たな機会を生み出しています。国際的なメーカーが数多く存在し、包括的な流通ネットワークが整備されていることも、市場の拡大と製品の入手しやすさを促進しています。

中国がポリエステルフィルムの収益性の高い市場である理由

「製造の卓越性と市場規模が機会を創出」

2024 年、中国は東アジア全体の 67.6% の市場シェアを占め、予測期間において58 億米ドル の絶対的なドル機会を創出すると予測されています。

ポリエステルフィルム市場における中国の優位性は、複数の戦略的優位性によって支えられています。中国は、その広大な生産能力により、規模の経済を実現しています。さらに、成長を続ける電子機器製造部門は、ディスプレイや部品に使用される特殊フィルムの需要を大幅に拡大しています。

技術進歩と製造改善に対する政府の支援も、有利な政策や投資を通じて市場での地位を強化しています。

国内市場と成長を続ける中産階級は、主に包装および消費財セクターをはじめとするほとんどの産業にとって重要な需要源となっています。進行中のインフラ整備と都市化により、建設および製造セクターの需要が高まっています。国際的なサプライチェーンへのアクセスが改善することで、輸出の機会が増え、市場への参入が容易になります。

研究開発費の増加により、新製品の導入と品質の向上が進んでいます。これらとは別に、統合された製造クラスターにより、生産コストが削減され、業務効率が向上しています。環境保護への関心の高まりにより、持続可能な製品やリサイクルソリューションの市場機会が拡大しています。

カテゴリー別インサイト

ポリエステルフィルムは、どの最終用途産業で広く使用されていますか?

「多様な最終用途の要件が市場動向を形作る」

ポリエステルフィルムの用途は、その範囲を絶えず拡大しています。多くの分野で高い成長が見込まれています。柔軟性の高い包装は、主に食品および飲料の保存期間、製品保護、および持続可能性に関する需要主導のイノベーションにより、最大の応用分野となっています。

電子分野での応用は、主に有機 EL ディスプレイやフレキシブルエレクトロニクスなどの技術により、ディスプレイ用途、フレキシブル回路、および部品保護の分野で急速に拡大しています。

医薬品包装の高付加価値用途は、バリア特性および滅菌適合性に関して非常に高い要求が課されています。ラベル、テープ、保護フィルムなどの産業用用途は、さまざまな産業で安定した需要が続いています。自動車用途は、電気自動車への移行に伴い変化しており、バッテリー部品や内装材に特殊なフィルムが求められています。

太陽エネルギー分野の成長により、バックシート材や保護フィルムの需要も増加しています。医療機器用途では、機器部品と包装の両方に高性能フィルムが求められます。また、建設分野では、特定の窓用途、断熱材、装飾用途のフィルムも使用されています。

競争環境

ポリエステルフィルム市場の主要企業は、Mylar Specialty Films, Toray Industries, Inc., Mitsubishi Polyester Film GmbH, SKC Films, Polyplex Corporation, Kolon Industries, Jindal Poly Films, SRF Limited, Uflex Limited, Nan Ya Plastics Corporation、その他の有力企業です。

各社は、総収益の大部分をさまざまな研究開発プログラムに投資しています。この投資は、業界全体が直面している現在の課題に対する適切な解決策を見出すとともに、潜在的な顧客を引き付け、魅了するために必要な製品やサービスを効果的に提供する方法を見つけることを目的としています。

- 2024年2月、DuPont Teijin Films は、ポリエステルフィルムの成長を示すグローバルなブランド変更を発表しました。同社は現在、Mylar Specialty Films の名称で事業を展開しています。

Fact.MR は、最近発表したレポートで、各地域におけるポリエステルフィルムの主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

ポリエステルフィルム産業の研究のセグメント化

- 製品の種類別:

- 二軸延伸(BOPET)

- 標準 BOPET フィルム

- ヒートシール可能 BOPET

- 耐熱 BOPET

- コーティング BOPET

- キャストフィルム

- プレーンキャストフィルム

- コーティングキャストフィルム

- 金属化キャストフィルム

- バリアフィルム

- 高バリア

- 中バリア

- 低バリア

- 二軸延伸(BOPET)

- 厚さ別:

- 極薄(6 ミクロン未満

- 薄(6~12 ミクロン

- 中(12~25 ミクロン

- 厚(25 ミクロン以上

- 最終用途産業:

- 食品および飲料

- 電子

- 医薬品

- 製造

- 自動車

- その他の産業

- 地域:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2019年から2023年の世界市場需要分析、および2024年から2034年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2019年から2023年の世界市場分析および2024年から2034年の予測

- 6.1. 製品の種類

- 6.2. 厚さ

- 6.3. 最終用途産業

- 7. 2019年から2023年の世界市場分析および2024年から2034年の予測、製品の種類別

- 7.1. 二軸延伸 (BOPET)

- 7.1.1. 標準 BOPET フィルム

- 7.1.2. ヒートシール可能 BOPET

- 7.1.3. 耐熱 BOPET

- 7.1.4. コーティング BOPET

- 7.2. キャストフィルム

- 7.2.1. プレーンキャストフィルム

- 7.2.2. コーティングキャストフィルム

- 7.2.3. 金属化キャストフィルム

- 7.3. バリアフィルム

- 7.3.1. 高バリア

- 7.3.2. 中間バリア

- 7.3.3. 低バリア

- 7.1. 二軸延伸 (BOPET)

- 8. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、厚さ別

- 8.1. 超薄型(6ミクロン未満)

- 8.2. 薄型(6~12 ミクロン

- 8.3. 中型(12~25 ミクロン

- 8.4. 厚型(25 ミクロン以上

- 9. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測、最終用途産業別

- 9.1. 食品および飲料

- 9.2. 電子

- 9.3. 医薬品

- 9.4. 製造

- 9.5. 自動車

- 9.6. その他の産業

- 10. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2019年から2023年の北米の販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 12. ラテンアメリカにおける 2019 年から 2023 年までの販売分析、および 2024 年から 2034 年までの予測(主要セグメントおよび国別

- 13. 西ヨーロッパにおける 2019 年から 2023 年までの販売分析、および 2024 年から 2034 年までの予測(主要セグメントおよび国別

- 14. 南アジアの売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 15. 東アジアの売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 16. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 17. 2019年から2023年の中東およびアフリカの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 18. 30 カ国の製品種類、厚さ、および最終用途産業別の 2024 年から 2034 年までの売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

- 20.1. Mylar Specialty Films

- 20.2. Toray Industries, Inc.

- 20.3. Mitsubishi GmbH

- 20.4. SKC Films

- 20.5. Polyplex Corporation

- 20.6. Kolon Industries

- 20.7. Jindal Poly Films

- 20.8. SRF Limited

- 20.9. Uflex Limited

- 20.10. Nan Ya Plastics Corporation

- 20.11. その他の企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/