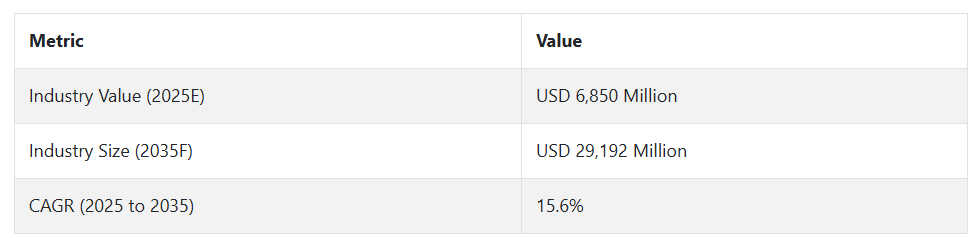

今後 10 年間で、この産業は 4.3 倍に成長し、2025 年から 2035 年にかけて 223 億 4,200 万米ドル の絶対的な市場規模に達すると予測されています。これは、拡大と投資の潜在力が非常に高く、単回使用アセンブリ市場の見通しが明るいことを示しています。

この市場は、技術と材料の進歩、および生物製剤製造、ワクチン開発、臨床試験における使い捨てシステムの使用傾向の高まりに支えられています。委託製造機関(CMO)の増加、および世界中でバイオプロセス施設の建設が増加していることも、この市場の推進要因となっています。

北米および欧州市場が引き続き市場をリードし、バイオ医薬品加工および医療施設への支出の増加を背景に、アジア太平洋地域でも堅調な拡大が見込まれます。規制が依然として調整段階にある中、製品の安全性および効率の向上のために、シングルユースアセンブリの用途が拡大するでしょう。市場の拡大は、継続的なイノベーションによって推進されます。

グローバルなシングルユースアセンブリ市場を牽引する主な成長要因と新たなトレンドは何ですか?

シングルユースアセンブリ市場の発展は、主に、生産プロセスの効率を最大化するために使い捨て技術に大きく依存しているバイオ医薬品産業の発展によって推進されています。

バッグアセンブリ、ろ過アセンブリ、ボトルアセンブリ、混合システムアセンブリなどのシングルユースアセンブリは、ろ過、混合、保管、細胞培養などの業務で広く利用されています。シングルユースシステムは、安価で、洗浄や検証の負担が少なく、バイオプロセスで汎用性が高いため、より幅広い用途で見られます。

シングルユース技術も市場を牽引しており、技術の進歩により、現在では実現可能となっています。シングルユースアセンブリは、新しい素材や製造技術により、より堅牢で大型、そして強靭になっています。

シングルユース技術は、相互汚染の防止と製品品質の再現性を高める能力があることから、FDA、EMA、その他の機関にも承認されています。

シングルユースアセンブリ市場の成長を推進している地域はどれで、地域ごとの傾向に影響を与えている要因は何ですか?

北米は、バイオ医薬品産業が確立されており、シングルユース技術を支援する強力な規制の枠組みがあるため、シングルユースアセンブリの市場が最大です。この地域には、巨大バイオテクノロジー企業や地域 CMO があり、これらの大手企業が市場を牽引しています。また、米国の厳格な規制により、GMP への準拠を容易にする高品質のシングルユースシステムの使用が促進されています。

東アジアおよび南アジア・太平洋地域は、バイオ医薬品製造や医療インフラ整備への投資が増加し、高成長経済へと転換しています。中国、インド、日本、韓国の市場では、拡張性と経済性の高さから、シングルユースが大量に採用されています。また、現地での生物製剤生産やバイオプロセス技術の革新も、政府による優遇措置を通じて地域市場の拡大を後押ししています。

シングルユースアセンブリ市場の市場セグメントはどのようなものがあり、どのサブセグメントが最も急速に成長していますか?

製品の種類に基づく市場は、バッグアセンブリ、ろ過アセンブリ、ボトルアセンブリ、混合システムアセンブリなどに分かれています。その中、急速に拡大しているサブセグメントは、液体処理、保管、輸送におけるバイオプロセスでの幅広い用途から、バッグアセンブリです。バッグアセンブリは、洗浄や滅菌が不要、ダウンタイムの短縮、プロセス効率の向上といったメリットから、バイオ医薬品製造で広く使用されています。

バッグアセンブリは、製品の最終保管、緩衝液や培地の調製、細胞培養の収穫など、より有益な用途があります。その無菌性および相互汚染に対する耐性により、バッグアセンブリは現代のバイオプロセスにおける中核的な部品となっています。バッグアセンブリに高性能ポリマーフィルムや多層バリアフィルムが広く使用されるようになったことで、バッグアセンブリの強度が向上し、バイオプロセス用液体との適合性も向上しています。

また、自動化およびプロセス統合技術も、バッグベースのシステムを拡張できるレベルまで発展しており、臨床規模および商業規模の生産において、商業的に実現可能かつ商業的に妥当なものとなっています。

バッグアセンブリの売上高の成長要因としては、モノクローナル抗体、ワクチン、細胞および遺伝子治療などの生物学的製剤に対する需要が挙げられます。シングルユースバッグアセンブリは、このような高付加価値製品の生産において、無菌処理条件下で製品の完全性を検証するためのリスクのないアプローチを提供します。

シングルユースアセンブリ市場の成長を推進する主な課題と機会は何ですか?

バイオプロセス市場は大きな成長が見込まれる一方で、シングルユースアセンブリ市場は環境の持続可能性という課題に悩まされています。バイオプロセスで使用される使い捨てプラスチック部品の用途拡大も、廃棄物の発生と処分という問題を引き起こしています。企業はこの問題を解決するために、リサイクルや生分解性製品の製造など、あらゆる手段を講じています。

一方、ハイエンドのシングルユースセンサー、自動バイオプロセス、および再利用可能部品とシングルユース部品を組み合わせたハイブリッド設計の分野では、イノベーションの余地も非常に大きいです。さらに、分散型製造モードや個別化医療の進展も、シングルユース技術の開発に新たな課題をもたらします。

バイオプロセスソリューションの受け入れの拡大、新技術の登場、バイオ医薬品生産能力の向上に伴い、使い捨てアセンブリ産業は力強い成長を見込むことができます。市場予測の15.6% の CAGR は、成熟したバイオ医薬品市場と新規バイオ医薬品市場における使い捨て機器に対する強い需要を反映しています。サステナビリティと規制の動向は、業界と環境とのイノベーションの接点として、使い捨てアセンブリの今後の方向性を決定する要因となるでしょう。

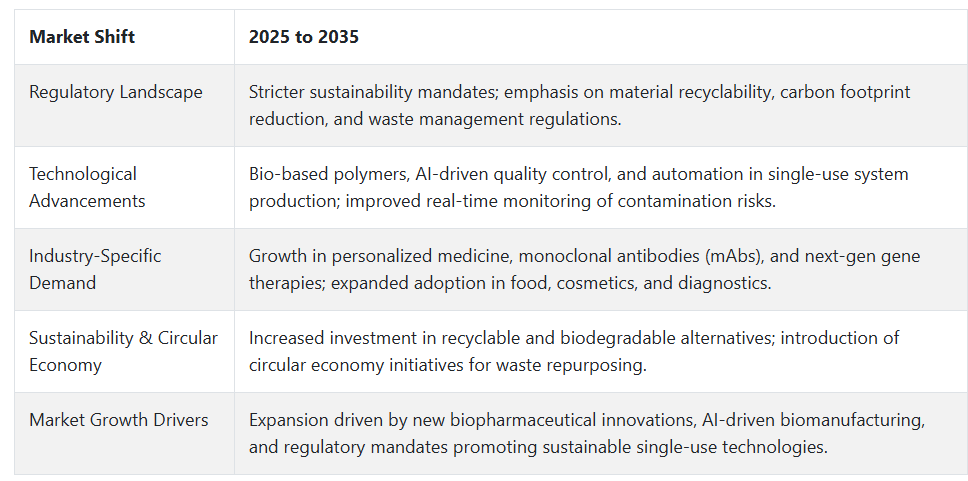

2020 年から 2024 年までのシングルユースアセンブリ市場の変動と 2025 年から 2035 年までの将来動向

シングルユースアセンブリ(SUA)市場は、急成長するバイオ医薬品分野、生物製剤生産におけるシングルユース技術の活用拡大、および無菌性および汚染管理に対する規制の強化により、2020 年から 2024 年にかけて大幅に拡大しました。

2025年から2035年にかけては、バイオ医薬品分野の革新の継続、新しい次世代の遺伝子治療や細胞治療、および費用対効果の高いシングルユース技術への規制の動きにより、市場はさらに成長すると予想されます。

リサイクル可能なバイオベースのポリマー代替製品の創出、シングルユース製品の生産の自動化、品質確保のための人工知能(AI)の活用が、将来の特徴となるでしょう。企業は、サプライチェーンの脆弱性に対処するために国内生産に注力し、規制当局は使い捨て材料の持続可能性についてより厳格な管理を実施します。

使い捨てアセンブリ市場は、今後 10 年間で、持続可能で技術主導の段階へと進化します。次世代材料、人工知能による品質管理、および現地生産アプローチに投資する企業は、競争優位性を享受することになります。

規制当局は、次のエコフレンドリーな用途を義務化し、企業は廃棄物管理レベルおよびポリマーのリサイクル可能性レベルでの革新を迫られるでしょう。第 2 世代の生物製剤や個別化治療に対するニーズが高まり続ける中、シングルユースアセンブリは、性能と持続可能性の課題に対処するために開発が進められ、現代のバイオプロセッシングの重要な要素であり続けるでしょう。

国別見通し

米国

米国市場は、強力なバイオ医薬品セクターと高い研究開発費により、世界第 1 位を占めています。シングルユースアセンブリは、ステンレス製の代替機器を採用することで、長い洗浄サイクルとダウンタイムを排除できるため、主に米国の産業で採用されています。

また、相互汚染のリスクを排除し、プロセスの切り替えを迅速化することで、全体的な機能効率を最大化します。バイオプロセッシングの革新に対する政府の強力な奨励と大規模な財政支援も、この市場をさらに後押ししています。

ドイツ

ドイツのシングルユースアセンブリ市場は、高度に洗練された製薬およびバイオプロセッシング分野に端を発しています。Merck KGaA や Sartorius などのハイエンド企業は、使い捨てシステムと複雑な生産プロセスを組み合わせる上で重要な、エンジニアリングと製造技術の卓越性で知られています。

継続的な研究開発投資と厳格な規制要件により、製品の安全性とプロセスの完全性が確保されています。品質と生産性に重点を置いていることから、ドイツはヨーロッパの市場リーダーとしての地位を確立しており、国内生産と世界への輸出の両方の需要があります。

イギリス

イギリスの市場は、大規模なライフサイエンス部門と、高品質の研究施設および受託製造施設が密集したインフラが支配しています。シングルユースアセンブリは、汚染や洗浄サイクルのリスクを最小限に抑え、イギリスの全体的な運用効率を最大化します。

研究環境や商業規模の製造プロセスでは、新しい技術や特注の使い捨て機器がますます採用されています。政府の政策や戦略的パートナーシップも、英国を世界的に競争力のある国にするため、最先端のバイオプロセス技術への追加投資を奨励しています。

中国

中国は、バイオ医薬品製造セクターの拡大と低コストの立地を誇り、世界でも最も急速に成長している使い捨てアセンブリ市場のひとつに急成長しています。医療施設やバイオプロセス機器への投資の拡大は、ワクチン、生物製剤、その他の医薬品の国内生産を後押ししています。

コストの考慮と規制の緩和により、サイクルタイムを短縮し、汚染の可能性を最小限に抑える、柔軟性の高い使い捨てハードウェアの採用がますます進んでいます。また、高度なセンサーや自動化機器などの技術の進歩により、業務効率が向上し、中国は世界でも有数の使い捨てバイオプロセスソリューションの拠点として位置付けられています。

カテゴリー別の市場見通し

バイオ医薬品製造の増加、シングルユース技術の活用拡大、および無菌性および効率に関する厳しい規制条件により、すべてのサブセグメントは、急成長しているシングルユースアセンブリ市場で最も高い成長率を示しています。製品、用途、最終用途の各セグメントにおける特定のサブセグメントは、技術的およびビジネス上の要因により、最も高い成長率を示しています。

製品別で最も成長率の高いサブセグメント:ろ過アセンブリ

製品の種類別では、ろ過アセンブリの成長率が最も高くなっています。バイオ医薬品の製造、特にモノクローナル抗体(mAb)やワクチンの製造に使用される高純度の製品が、需要の伸びを見せています。

従来のステンレス鋼技術に比べ、より優れた無菌性、相互汚染の可能性の排除、および操作性の向上を実現するこれらの製品の競争力により、投資が刺激されています。ろ過装置における使い捨て技術も、生物製剤分野での生産の増加と、汚染管理に関する規制ガイドラインの強化により、市場に投入されています。

サブセグメントの成長要因(用途別):充填・仕上げ用途

充填・仕上げ用途は、用途別で最も強い成長を示しています。無菌・無汚染のバイオ医薬品、バイオロジクス、ワクチン、遺伝子療法の製造において、充填・仕上げプロセスは需要が急増しています。

この産業におけるシングルユースアセンブリは、製品の汚染の脅威を軽減し、ワークフローを改善し、再利用可能なシステムに伴う洗浄や検証によるダウンタイムを排除します。さらに、柔軟な施設トレンドとモジュール式製造により、ターンアラウンドタイムを最小限に抑えた柔軟な生産が可能になり、シングルユースの充填・仕上げ技術の導入が容易になっています。

最終用途別で最も急速に成長するサブセグメント:CROとCMO

最終ユーザーセグメントで最も急速に成長するサブセグメントは、契約研究機関(CRO)と契約製造機関(CMO)です。製薬および生物製剤の製造を専門のCMOやCROにアウトソーシングする傾向が、シングルユースアセンブリの需要を後押ししています。

これらの企業は、さまざまな生産ニーズに対応するため、コスト効率に優れ、拡張可能な製造能力を必要とし、そのためシングルユース技術を利用しています。さらに、シングルユースシステムによるプロセスの合理化、設備投資の削減、バッチ間の再現性の向上も、委託製造業者にとって関心が高まっており、この市場セグメントの成長を促進しています。

シングルユースアセンブリ市場は、バイオ医薬品の生産の増加、無菌保証に関する規制要件、および拡張性が高く汎用性の高い製造機会の需要により、充填・仕上げ機能、フィルターアセンブリ、および委託製造ユニットの分野で着実に成長しています。今後、市場の発展を牽引するシングルユース技術の開発に対する需要がさらに高まるでしょう。

競合分析

シングルユースアセンブリ(SUA)企業は、バイオ医薬品への幅広い用途、厳格な規制要件、経済性、およびクリーンルームに依存しない運用により、記録的なスピードで進歩しています。

シングルユースバイオプロセス技術に対するバイオ医薬品業界の要求がますます高まっている中、ビジネス関係者は、プロセスの効率、滅菌性、および拡張性を高めるために、将来性のあるシングルユース技術に投資しています。この分野は、バイオリアクターの使い捨て技術、創薬市場のリーダー、戦略的な合併や買収による業界リーダーのポートフォリオの多様化によって特徴付けられます。

この市場における主要メーカーとしては、Avantor、Charter Medical、Colder Products Company、Cole Parmer、Corning、Danaher、Entegris、Flexbiosys、Foxx Life Sciences、GE Healthcare などがあります。

主要企業の概要

Avantor

Avantor は、バイオ医薬品およびワクチン製造に使用される、カスタム設計のシングルユース流体管理システムの事業で圧倒的な優位性を誇っています。Avantor は、材料の適合性と無菌性を保証するように、バイオプロセス用チューブセット、バッグ、および無菌コネクタを特別に製造しています。

また、シングルユースシステムの需要拡大に対応するため、グローバルサプライヤーの基盤を拡大し、汚染のない高性能流体処理技術に投資しています。

チャーター・メディカル

チャーター・メディカルは、カスタマイズされた流体処理および保管のニーズに対応するシングルユースのバイオプロセスソリューションを提供しています。同社の製品には、バイオプロセス用バッグ、フィルターシステム、滅菌コネクタ、および細胞および遺伝子治療プロセスで使用されるバイオ医薬品が含まれます。チャーター・メディカルは、次世代の治療薬製造を可能にするため、規制の遵守、無菌性の確保、およびプロセスの柔軟性を重視しています。

コール・パーマー

コール・パーマーは、シングルユースチューブ、ペルストナティックポンプ、バイオプロセス用付属品により、正確な流体制御を実現しています。同社の正確な流体制御、汚染防止、GMP 準拠の専門知識により、再現性の高い医薬品、バイオテクノロジー、および研究用ソリューションを提供しています。コール・パーマーは、プロセスの効率と材料の清浄度に重点を置き、シングルユース製品のラインナップの拡充を続けています。

コーニング

コーニングは、シングルユースバイオプロセスソリューション、特に細胞培養と流体管理の分野でトップクラスのサプライヤーです。コーニングは、高無菌性バイオリアクター、培地用貯蔵タンク、高品質なバイオプロセス効率を備えたフィルターアセンブリを製造しています。コーニングは、材料科学のノウハウと専門知識に富み、生物製剤やワクチンの製造用使い捨てバイオプロセスソリューションの分野における最先端のイノベーターです。

シングルユースアセンブリ事業は、Avantor、Danaher、Merck Millipore、Lonza、Sartorius が主導し、バイオ医薬品の革新とプロセスの強化を推進しており、競争が激しい分野です。この事業は、技術の変化、規制面、サステナビリティプログラムとともに前進しています。

各社は、無菌性、コンプライアンス、およびコスト管理のための、拡張性が高く高性能なバイオプロセスソリューションの開発に引き続き取り組むでしょう。統合と戦略的提携も、シングルユースバイオプロセス技術の将来を左右する要因となるでしょう。

Fact.MR は、最近発表したレポートで、各地域におけるシングルユースアセンブリ市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

シングルユースアセンブリ市場調査のセグメンテーション

製品別:

- バッグアセンブリ

- フィルターアセンブリ

- ボトルアセンブリ

- 混合システムアセンブリ

- その他

用途別:

- フィルター

- 細胞培養・混合

- 貯蔵

- サンプリング

- 充填・仕上げ用途

- その他

エンドユーザー別:

- バイオファーマ・製薬企業

- CRO・CMO

- 学術・研究機関

地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 製品

- 用途

- 最終用途

- 製品別

- バッグアセンブリ

- フィルターアセンブリ

- ボトルアセンブリ

- 混合システムアセンブリ

- その他

- 用途別

- フィルター

- 細胞培養および混合

- 貯蔵

- サンプリング

- 充填・仕上げ用途

- その他

- 最終用途別

- バイオ医薬品および製薬会社

- CROおよびCMO

- 学術および研究機関

- 地域

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋地域 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における製品、用途、最終用途別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Avantor

- Charter Medical

- Colder Products Company

- Cole Parmer

- Corning

- Danaher

- Entegris

- Flexbiosys

- Foxx Life Sciences

- GE Healthcare

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/