最近の米国の関税措置は、エアロゲル圧縮パック市場にどのような影響を与えましたか?

最近適用された関税措置は、製造コストとサプライチェーンの運営に重大な変化をもたらし、エアロゲル圧縮パック市場に大きな影響を与えました。シリカやポリマーの原材料を扱う製造業者では、関税による価格上昇によりコストが増加しています。生産コストの上昇により、建設や自動車分野でコスト効率の高いソリューションが求められるアプリケーションにおいて、エアロゲルよりも代替材料が競争力を高めています。

メーカーは、関税関連の課題に対して、主に 2 つの対応策、すなわち、新しいサプライヤーの探索と生産手法の調整を選択しています。メーカーは、ヨーロッパや東南アジアなど、保護貿易政策の影響が少ない地域からの材料調達を模索しています。地域間の生産施設の移転により、価格の上昇は一部抑制されていますが、世界規模のサプライチェーンマネジメントの管理が難しくなっています。

米国の企業は、輸入品への依存度を低減することを目標に、関税を理由に国内生産プロジェクトを開始しています。政府は、輸入材料への依存を打破するため、革新的なプロジェクトと国内生産能力の確立に向けた取り組みを進めています。

エアロゲル圧縮パック市場における国内生産の成長とイノベーションは、サプライチェーンの安定性と市場コストに負の影響を与えるにもかかわらず、米国の関税により浮上しています。

エアロゲル圧縮パック市場のドライバーは何ですか?

エアロゲル圧縮パック産業は、最高のエネルギー効率と、耐熱性および軽量性を兼ね備えた高度な断熱部品に対する市場ニーズの高まりにより、拡大しています。エアロゲル圧縮パックの開発の主な推進力は、熱管理および省エネ対策に対する現代産業の関心の高まりにあります。産業にとって魅力的なのは、性能基準に準拠し、かつ環境に優しい素材という 2 つの要件であり、この傾向により、エアロゲル圧縮パックが選択されるようになっています。

エアロゲル製造技術の進歩により、弾性、耐圧性、靭性などの製品特性が向上し、従来の製品の脆さの制限が解消されました。技術の進歩により、エアロゲルの有用性が拡大し、特に軽量化による運用効率の向上が求められる自動車や航空宇宙分野など、さまざまな産業で採用されています。

グリーンビルディングとともに持続可能なインフラが成長することで、建物の冷暖房効率を高めるエアロゲルパックの市場が拡大しています。EV バッテリー研究や電子機器の熱保護技術の開発への資金投入の増加により、エアロゲルの市場も拡大しています。

性能効率の要求、持続可能性への取り組み、規制基準が相まって、エアロゲル圧縮パックの市場需要が拡大しており、将来を見据える産業にとって、エアロゲル圧縮パックは不可欠なソリューションとなっています。

エアロゲル圧縮パック市場の地域別動向は?

エアロゲル圧縮パックセクターの地域別市場動向は、産業の要件、規制、主要地域における技術導入レベルによって大きく異なります。

北米は、米国が主導するイノベーション重視の姿勢から、先進的な市場として存在感を示しています。北米地域では、石油・ガス部門の需要が堅調に推移しており、過酷な環境下でのパイプラインの断熱材として、エアロゲル圧縮パックが広く使用されています。

航空宇宙防衛分野では、優れた重量効率と熱適応性を備えたエアロゲルが広く使用されています。北米市場は、厳しい電力効率基準と、政府主導のエコフレンドリーな建築イニシアチブにより、着実な成長を続けています。

ヨーロッパでは、サステナビリティと環境基準が事業運営の中心的な焦点となっています。ドイツ、オランダ、北欧諸国では、EU の建築物のエネルギー性能に関する指令 (EPBD) の要件を満たすため、グリーン建築にエアロゲルソリューションが採用されています。ヨーロッパでは、自動車産業での強みと炭素排出量の削減という利点から、エアロゲルなどの高性能断熱材が採用されています。

中国、インド、東南アジアが急速な産業発展と都市開発を続けており、アジア太平洋地域は最も急成長している地域となっています。電子機器や電気自動車などの市場で需要が高まり、インフラ投資も増加しています。この成長は、エネルギー効率とスマートシティの開発を推進する政府政策や、その他の有利な政府イニシアチブによって後押しされています。

ラテンアメリカ、中東、アフリカ諸国では、市場の発展に伴い、エアロゲル技術に対する認識が着実に高まっています。この市場は、エネルギーインフラプロジェクトや、ブラジル、アラブ首長国連邦、サウジアラビアにおける石油・ガス事業の拡大に伴う需要の増加により拡大しています。

エアロゲル圧縮パック市場の課題と抑制要因は何ですか?

エアロゲル圧縮パックの成長見通しは、主に安価で発展途上の地域において、市場拡大を制限するさまざまな困難による障害に直面しています。

この産業の主な障害は、製造コストの高さです。エアロゲルの製造には、超臨界乾燥や高度な材料加工など、困難でエネルギー集約的な複数の工程が必要です。材料コストは依然として高いため、ガラス繊維や発泡材の方が経済的に優位であり、一般的な建設や包装用トレンチなど、コスト効率の高い用途への採用は限定的です。

エアロゲル材料の欠点は、取り扱いの難しさと高い脆性です。従来のエアロゲルは脆性が高いため、圧縮パックは優れた耐久性と柔軟性を備えていますが、加工者は追加の保護措置を講じて慎重に取り扱う必要があり、製造コストが高くなります。専門的な加工システムが限られている中小企業は、こうした障害からエアロゲルの導入を避けます。

技術的専門知識の不足と認識の低さが、開発途上国における成長の遅れの主な要因です。エアロゲルの利点は、多くの潜在的なユーザーが十分に理解していないため、既存のシステムに材料を適応させることができず、利用できません。経験豊富な人材の不足に加え、エアロゲルの多様な応用における最適化を可能にする研究施設が不十分です。

採用と標準化のプロセスが遅れる原因として、エアロゲルの製品分類、安全基準、ライフサイクル評価に関する地域的な不確実性が挙げられます。

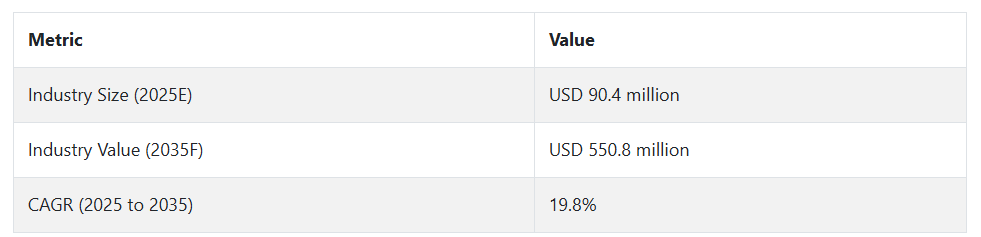

2020 年から 2024 年までのエアロゲル圧縮パック市場の変動と 2025 年から 2035 年までの将来動向

エアロゲル圧縮パック市場は、石油・ガス、建設、航空宇宙などの業界で、さまざまな産業顧客が高度な断熱材を採用し始めたため、2020 年から 2024 年にかけて低から中程度の、しかし着実な成長を示しました。この期間中、エアロゲルは軽量性と優れた熱抵抗特性により、重量削減によるエネルギー節約効果を提供したため、市場での存在感を高めました。

研究開発の重点は、エアロゲルの使用時に脆くなるという主要な応用上の課題を解決するため、材料の柔軟性と耐久性の向上に置かれていました。製造コストの高さと製造工程の複雑さは、価格に敏感な地域でのエアロゲル断熱材製品の受け入れが限定的だったため、市場浸透率に影響を与えました。

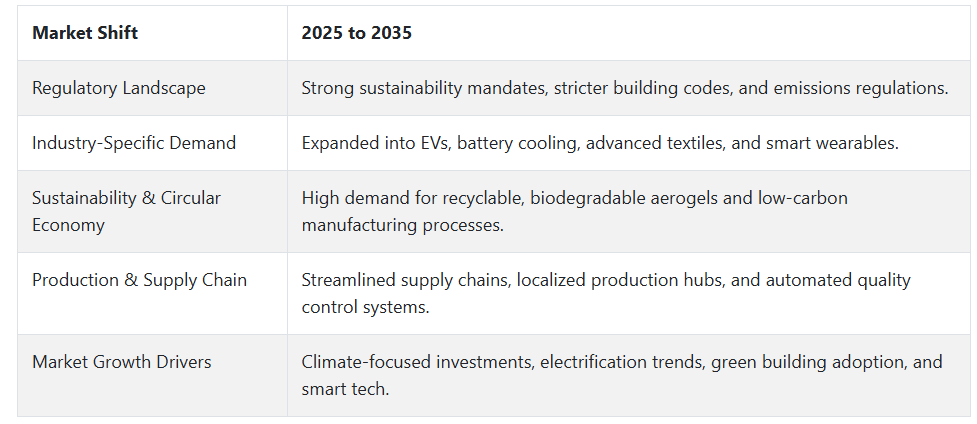

将来の見通し(2025 年から 2035 年)

2025 年から 2035 年にかけて、エアロゲル圧縮パック市場は、軽量断熱材やサステナビリティ、エネルギー効率の向上に向けた世界的な動きにより、力強い成長が見込まれます。

エアロゲル圧縮パックは、電気自動車、スマートインフラ、再生可能エネルギー設備など、産業がクリーンテクノロジーとカーボンニュートラルという目標を達成するための熱調節システムに欠かせない要素として定着しています。性能基準に関する新たな規制要件と排出削減義務が、市場のさらなる成長を推進するでしょう。

国別インサイト

米国

米国市場におけるエアロゲル圧縮パックの売上は、航空宇宙および防衛産業が軽量でエネルギー効率の高い素材を必要としていることから増加しています。NASA は、民間宇宙企業と共同で、宇宙船や衛星システムの断熱材としてエアロゲルを特別に使用しています。標準的な建築規制では、高性能基準を満たす持続可能な断熱材の使用が義務付けられており、建設プロジェクトを支援しています。

自動車業界では、EV バッテリーのシールドや EV 室内空間の暖房ソリューションとしてエアロゲルの研究が進んでいます。クリーンエネルギーおよび材料イノベーションに対する連邦政府の強力な投資が、長期的な市場拡大を支えています。大学や材料科学企業との提携による研究開発の取り組みにより、新しい用途の開拓と商業化が加速しています。

ドイツ

ドイツのエアロゲル圧縮パック市場は、エネルギー転換を目的とした国の取り組みや、建築物の高断熱ニーズにより、急成長を続けています。建設業界では、政府による優遇措置や、持続可能な建設手法に関する EU 基準により、エアロゲルが改修プロジェクトに多く使用されています。自動車 OEM と提携する自動車メーカーは、電気自動車の熱調節能力を高めるエアロゲル断熱システムを検討しています。

同国の製造部門は、ナノ材料および複合システムの研究開発に協力しており、グローバルなエアロゲルのイノベーションセンターとしての環境を構築しています。ドイツでは、循環経済プログラムと先進的なグリーンテクノロジー戦略が利用可能であり、低炭素開発のための基本的なインフラソリューションとしてエアロゲルの市場力が強化されています。

中国

中国は、環境配慮型建築への取り組みと、大規模なインフラ整備により、エアロゲル圧縮パックの生産および用途において、引き続きトップの地位を維持しています。クリーンエネルギープログラムと、最新の断熱技術の進歩により、建設および産業分野では、エアロゲルの採用が急速に進んでいます。電気自動車メーカーは、自動車分野におけるバッテリーの安全性と動作効率を向上させるため、自社製品にエアロゲルパックを使用しています。

国内サプライチェーンと急速な都市拡大により、生産能力の増強と需要の増加が市場に好影響を与えています。研究機関は、大学とともに、商業化を目的とした効果的なエアロゲル合成プロセスに直接投資しています。中国の二酸化炭素排出量削減目標の実施は、高性能断熱材セグメントの発展を後押しするでしょう。

カテゴリー別分析

材料の種類別 – シリカエアロゲルは、その高い断熱性と軽量性により、材料市場をリードしています。

シリカエアロゲルは、優れた断熱性と非常に低い密度を兼ね備えているため、エアロゲル圧縮パック市場における材料の種類セグメントを支配しています。シリカエアロゲル内部のナノスケールの空隙は、固体材料の中で最も低い熱伝導特性を示す構造を形成しており、建築断熱材、航空宇宙システム、石油・ガスパイプライン事業など、さまざまな分野における軽量断熱用途に最適です。その特徴的な特性により、エアロゲルは消費電力が少なく、サステナビリティに重点を置いたプロジェクトにとって魅力的な素材となっています。

シリカエアロゲルは、環境への配慮と無毒という特性を兼ね備えているため、持続可能性とエネルギー効率の高い産業プロセスを推進する建築材料規格に魅力的な素材です。EU エネルギー効率指令や LEED 認証要件という 2 つの重要な規制措置により、先進国では採用率が向上しています。

一般的な断熱材に比べ、シリカエアロゲルの製造コストは高くなりますが、常圧乾燥法などの新しい製造手法の研究が進んでいるため、製品の入手が容易になり、コストも低下する見込みです。

シリカエアロゲルは、極端な温度や炎に対する優れた耐性を備えているため、北米および中東の石油・ガス業界で引き続き強い需要があります。エアロゲル圧縮パックソリューションにおけるシリカエアロゲルの市場優位性は、その素材としての優位性により着実に拡大しています。

形状別 – 柔軟性、取り扱いやすさ、幅広い産業用途により、ブランケット形状が市場を支配

エアロゲル圧縮パック市場における主な形状分類は、適応性、設置の容易さ、産業用途の範囲の点で優れた性能を持つブランケット形状です。エアロゲルブランケットは、シリカを配合したエアロゲルの断熱性能と、ガラス繊維やポリエステル繊維などの補強材を組み合わせることで、柔軟性に優れた断熱製品を実現しています。

石油・ガス事業者は、この素材を使用することで、必要に応じてシートをカットして巻き取り、輸送が容易な状態で、配管、タンク、海底設備などの複雑な産業システムに組み込むことができます。この形状は、コンパクトな設計により建築フレームの軽量化を実現するとともに、優れた遮音性および断熱性を発揮します。

ブランケット形式は、安全規制に関する懸念を効率的に解決します。ブランケット形式は、粉体や粒状材料に比べて設置時に粉塵の発生が少なく、特にOSHAが定めるシリカ暴露に関する職業安全基準に準拠しています。エアロゲルブランケットは、構造物のエネルギー効率を向上させるため、グリーン認証を取得しており、世界的な二酸化炭素排出量削減努力を支援しています。

ブランケット形状は、効率基準と簡単な施工手段を兼ね備えた、耐久性に優れた高性能断熱ソリューションであるため、産業分野での用途が拡大しています。この採用傾向は、北米および欧州市場、そして急成長するアジア太平洋経済圏で特に顕著です。

競合分析

エアロゲル圧縮パック業界の主要企業には、Active Aerogels、Aerogel Technologies, LLC、Armacell International S.A.、Aspen Aerogels, Inc.、BASF SE、Cabot Corporation、Enersens、Guangdong Alison Hi-Tech Co.、JIOS Aerogel、Nano Tech Co.

エアロゲル圧縮パック市場は、エネルギー、建設、輸送業界における軽量で高性能な断熱材の需要増加を背景に、強い成長を遂げています。

Aspen Aerogels、Cabot Corporation、Armacell などの主要企業は、その堅固な生産能力、独自のエアロゲル技術、およびグローバルな流通ネットワークにより、市場を支配しています。市場は適度に統合されており、確立された企業は、ナノ構造シリカエアロゲルによる用途の拡大と熱効率の向上に注力しています。サステナビリティは重要なテーマであり、企業はエコフレンドリーな製造やリサイクル可能なソリューションに投資しています。

一方、新興企業や地域メーカーは、コスト効率に優れた代替品を提供し、ニッチな産業用途をターゲットに、シェアを拡大しています。柔軟な複合材料や耐圧縮性エアロゲルの技術進歩により、製品の革新が進んでいます。アジア太平洋や北米などの高成長地域では、市場シェア争奪戦が激化しており、戦略的提携、研究開発投資、地理的拡大が一般的となっています。

主要企業の製品および事業

Aspen Aerogels

Aspen Aerogels 社は、シリカエアロゲルを使用した高性能圧縮パックにより、世界市場をリードする企業としての地位を確立しています。同社は、超低熱伝導率と軽量素材に重点を置き、エネルギーインフラ、自動車、および持続可能な建築用途向けの製品を製造しています。Aspen は、熱障壁技術とともに、柔軟なエアロゲル複合材料の開発に多額の研究費を投じています。

同社は、アジア太平洋地域への市場拡大を図っており、市場需要の高まりを受けて、電気自動車(EV)のバッテリー熱管理に注力しています。ESG 目標は、環境に優しくリサイクル可能な断熱材の代替品の開発を通じて、Aspen によって支援されています。同社の完全な生産管理システムは、複数の産業用途向けに、効率的なコストと柔軟な運用能力を実現しています。

キャボット

キャボットは、その材料に関する専門知識を活用し、エネルギー性能を向上させる圧縮パックやエアロゲル粒子を開発して、熱用途の安全性を高める製品を開発しています。同社の Enova® エアロゲルは、電子機器製造および石油・ガス産業で使用されています。キャボットは、環境への影響を最小限に抑え、製品性能の向上に努めながら、ナノテクノロジーによる持続可能な製品開発の推進を目指しています。

キャボットは、OEM メーカーやシステムインテグレーターとの戦略的パートナーシップにより、事業運営を成功させています。製品の研究開発と工場の拡張性により、キャボットは、厳しい性能規制を満たす断熱製品を世界中に提供することに専心する、未来志向の企業となっています。

最近の動向

- 2024年11月、エアロゲル・テクノロジーズは、防水性、耐火性、機械的耐久性、防塵性、ハロゲンフリーという特性をすべて兼ね備えた革新的なエアロゲル材料について、米国特許を取得しました。この革新的な技術は、無機エアロゲルに比べ、水分や火に弱いという従来の有機ポリマーベースのエアロゲルの欠点を解決しています。Airloy® H116 という名称のこの新素材は、特別に設計されたポリイミドポリマーから製造されています。プラスチックの 10 分の 1 の軽量で、ガラス繊維の 2 倍の断熱性を備え、600°F を超える温度でも安定しています。Airloy® H116 は、成形 3D 構造、薄膜、コンフォーマルコーティングなど、さまざまな形状で製造でき、発泡体や繊維などの他の素材と組み合わせて、多様な用途に使用することができます。

- 2023年5月、キャボット・コーポレーションは、電気自動車(EV)用のリチウムイオン電池の熱絶縁性能を向上させるためのENTERA™エアロゲル粒子ポートフォリオを発表しました。このポートフォリオには、ENTERA™ EV5200、EV5400、EV5800の3製品が含まれ、粒径はマイクロメートルからミリメートルまで幅広く対応しています。これらのエアロゲル粒子は、ブランケット、パッド、シート、フィルム、発泡体、コーティング剤など、さまざまな断熱材に組み込むことができます。特に、ENTERA™ エアロゲルは空気の含有率が 90% 以上であり、従来の断熱添加剤よりも 20 倍も軽量であるため、EV の効率と航続距離の向上に不可欠です。

Fact.MR は、最近発表したレポートで、各地域におけるエアロゲル圧縮パック市場の主要メーカーの価格帯、売上成長、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

エアロゲル圧縮パック市場のセグメント化

- 材料の種類別:

- シリカエアロゲル

- ポリマーエアロゲル

- カーボンエアロゲル

- その他

- 形状別:

- ブランケット形状

- パネル形状

- 粉末または顆粒

- その他

- 最終用途産業別:

- 石油・ガス

- 航空宇宙・防衛

- 自動車

- 建設

- 電子・半導体

- 医療・医薬品

- その他

- 販売チャネル別:

- 直接販売

- 間接販売

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 材料の種類

- 形状

- 最終用途産業

- 販売チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料の種類別

- シリカエアロゲル

- ポリマーエアロゲル

- カーボンエアロゲル

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- ブランケット形態

- パネル形態

- 粉末または顆粒

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 石油・ガス

- 航空宇宙・防衛

- 自動車

- 建設

- 電子・半導体

- 医療・医薬品

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、販売チャネル別

- 直接販売

- 間接販売

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の材料の種類、形態、最終用途産業、および販売チャネル別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Active Aerogels

- Aerogel Technologies, LLC

- Armacell International S.A.

- Aspen Aerogels, Inc.

- BASF SE

- Cabot Corporation

- Enersens

- Guangdong Alison Hi-Tech Co., Ltd.

- JIOS Aerogel

- NanoPore Incorporated

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/