Fact.MR は、Amcor Plc、Berry Global Inc.、Mondi Group、Sealed Air Corporation、Tetra Pak などの業界リーダーが、材料科学とスマート包装技術によるイノベーションの最前線に立っていると考えています。これらの企業は、この分野での競争に打ち勝つために最も重要な要素である持続可能性を犠牲にすることなく、保存期間と機能性を向上させています。

そのメリットは、食品の鮮度と安全性を確保する生分解性フィルム、農業用ポリマー、インテリジェント包装の使用にあります。しかし、規制上の課題や、持続可能な素材の高い製造コストが大きな障壁となっています。Fact.MR の調査では、原材料の価格変動の激しさと、リサイクルネットワークの細分化が進んでいることが、特に価格に敏感な新興産業において、採用レベルを妨げる重大なリスクとして挙げられています。

こうした障害はあるものの、FMCG、QSR、小売業者など、業界を超えた強い需要があるため、状況は明るいと言えます。研究開発、サプライチェーンのデジタル化、先見性のある規制政策への継続的な投資により、2035年までバリューチェーン全体に新たな価値の源泉が開拓されるでしょう。

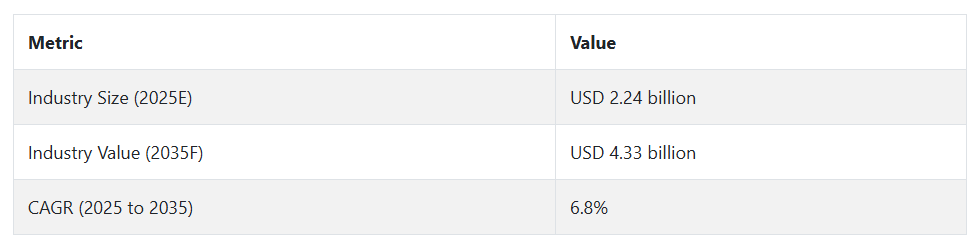

オン・ザ・ゴー食品包装業界の動向と展望

都市化の進展が包装需要を後押し

急速な都市化と多忙なライフスタイルにより、便利な食品の消費が大幅に増加しており、オン・ザ・ゴー食品包装の消費も増加しています。特に都市部では、消費者の多忙なライフスタイルが、消費しやすい食品の需要を急激に高めており、包装業者は製品の携帯性、強度、保存期間の向上を迫られています。

サステナビリティへの懸念が採用を妨げる可能性

サステナビリティや環境法の強化に関する問題は、企業にリサイクル可能で生分解性の包装形態への移行を迫っています。Fact.MR は、グリーン素材は産業の差別化に貢献する一方で、生産コストを上昇させる要因にもなっていると指摘しています。この産業の成長パターンは、イノベーションと規制順守、そしてコストのバランスをどのように取るか、各企業の能力に依存するでしょう。

技術進歩が差別化を可能にする

酸素吸収剤、抗菌フィルム、鮮度インジケーターなどのインテリジェントな包装ソリューションが、効果的な差別化要因として台頭しています。このようなソリューションは、商品の安全性と保存期間を改善するだけでなく、プレミアム消費者も魅了しています。Fact.MR の調査では、健康志向や衛生意識の高い分野において、高機能包装形態の需要が高まっていることを指摘しています。

サプライチェーンの変動が制約要因

原材料価格の変動は、包装メーカーにとって依然として最大の課題です。経済や地政学的なリスクの影響を受ける石油化学製品であるプラスチック樹脂は、この産業の利益率を圧迫しています。Fact.MR は、原材料の調達先の多様化と在庫予測の精度向上は、リスクを軽減する重要な要素になると考えています。

外出先での食品包装産業の需要分析と影響

外出先での食品包装市場では、原材料メーカーが、ポリマー、板紙、アルミニウム、バイオプラスチック材料を供給する上で重要な役割を果たしています。上流のバリューチェーンは、商品価格の変動の影響を最も受けやすいため、下流のコスト構造に大きく影響します。

サステナビリティの重要性が高まっている現在、メーカーは、バイオベースの再生可能な素材を使用した製品製造への圧力が高まっています。素材品質の確保、コスト予測、規制管理能力は、包装メーカーの収益性と対応力に直接影響します。

包装メーカーは、原材料を消費者のニーズに迅速に対応する最適なソリューションに変換する、バリューチェーンの要です。デザイン革新、材料効率、技術の機敏性がその強みです。Fact.MR の分析によると、高度なバリア技術とエコフレンドリーな素材を早期に採用したメーカーは、プレミアムセグメントに対応できる最高のチャンスを手に入れることができます。彼らは、素材サプライヤーへの依存度が高く、低炭素、廃棄物削減ソリューションを求める規制やエンドユーザーの要求にますます敏感になっています。

技術サプライヤーや自動化企業は、特に生産者がコスト削減と大量生産の個別化を進める中、イノベーションの重要な推進力としてますます重要になってきています。これらの企業は、デジタル印刷技術、リサイクル可能なラミネート、スマート製造を通じて、業務変革を推進しています。メーカーと技術開発者の連携は、規則や環境 KPI が重視される市場において、差別化による戦略的メリットをもたらします。

規制当局は、食品の安全性、表示、環境政策について大きな影響力を持っています。北米および EU の規制当局は、リサイクル可能性、プラスチックの使用制限、排出量に関する規制を推進しており、業界全体の変革を推進しています。コンプライアンスシステムは、特に持続可能なサプライチェーンを通じてグリーン認証やトレーサビリティに投資している企業にとって、制約要因となる一方で、イノベーションの推進要因ともなり得ます。

プライベートエクイティプレイヤーと投資家は、安定した需要とESG駆動型の変化の組み合わせに惹かれて、この分野への参入を加速しています。彼らの投資はイノベーションのスケールアップを促進し、商業化と研究開発のギャップを埋めます。戦略的投資家は、規制に関するビジョン、高品質なサプライヤー関係、デジタル感度を有する企業を選択します。

FMCG 企業、外食事業者、小売業者など、最終消費者は下流で強い圧力をかけています。彼らの選択が、包装の開発やサステナビリティの目標を決定しています。しかし、価格や廃棄物の責任に関しては、通常、緊張関係が生じます。Fact.MR の分析では、循環型パッケージ取引や共同出資によるリサイクル工場などのモデルが、バリューチェーンを通じた戦略的調和の次の段階を特徴づけるだろうと予測しています。

トップ投資セグメント別の外出先向け食品包装業界分析

持ち運び用食品包装業界は、素材によって、ポリエチレンテレフタレート、高密度ポリエチレン、ポリ塩化ビニル、低密度ポリエチレン、ポリプロピレン、ポリスチレン、アルミニウム、その他の素材に分類されます。包装の種類としては、ボトルやジャー、缶、トレイ、袋やサック、ポーチや小袋、間接乾燥、折りたたみカートンなどがあります。

食品の種類は、果物・野菜、ベーカリー・菓子、肉・魚介類、乳製品、その他の用途に分類されます。熱成形技術に基づいて、この産業は型抜きと射出成形に分けられます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに広がっています。

素材別

2025年から2035年にかけては、強度対重量比、透明性、リサイクル性に優れたポリエチレンテレフタレート(PET)が、最も収益性の高い素材セグメントとなるでしょう。Fact.MR の予測によると、PET は予測期間を通じて約 7.4% の CAGR で成長し、業界平均の成長率を上回るでしょう。

PET はほとんどの食品に使用できること、および持続可能で食品グレードの包装に対する規制の強化により、消費者と生産者にとってより魅力的な素材となっています。このセグメントは、特に飲料や即食食品において、ガラスに代わる飛散防止で軽量な素材に対する需要の高まりから恩恵を受けています。また、世界的な循環経済目標に沿って、rPET(再生 PET)の動向も多額の投資を集めています。

包装の種類別

2025 年から 2035 年にかけて、包装の種類別では、ポーチおよび小袋が収益の伸びで最大となるでしょう。これらの機能的および経済的な優位性から、Fact.MR は、このセグメントは 8.1% の CAGR で成長し、カテゴリー平均を大幅に上回ると予測しています。

軽量、手頃な価格、長い保存期間、高級感のある印刷が可能な汎用性により、生産者や小売業者から支持されている製品です。柔軟なフォーマットは、持ち帰りや単回分製品でますます利用されており、その主な要因は、依然として外出先や都市部での消費パターンです。材料の使用量と輸送コストの削減も、その持続可能性に有利に働いています。

食品の種類別

2025年から2035年の間、食品の種類別では、ベーカリー&菓子が最も収益性の高いセグメントになると予想されています。スナック、分量の調整が可能、視覚的に魅力的な包装食品の需要の高まりが、このカテゴリーのイノベーションを推進しています。そのため、Fact.MR の調査では、ベーカリー&菓子包装の予測期間中の CAGR は 7.9% と予測されています。

都市化、可処分所得の増加、そして世界中で西洋型の食生活が普及することで、特に若い世代を中心に消費パターンが変化しています。さらに、高級パンや職人が作ったパン、焼き菓子の店頭での入手可能性が高まっていることで、差別化され、改ざん防止機能を備えた包装の需要が拡大しています。

熱成形別

2025年から2035年にかけて、熱成形技術の中で最も急速に成長するのは射出成形です。Fact.MR は、食品加工業者や包装加工業者からの強い需要に後押しされ、2025年から2035年の間にこのセグメントのCAGR は 7.5% になると予測しています。

複雑な形状やカスタマイズされた形状を完璧な精度で大量生産できるこのプロセスは、高級食品や機能性食品の包装用途に最適です。さらに、この技術はバイオベースの素材と生体適合性があり、自動化にも対応しているため、業務効率の向上にも貢献します。成長産業における高速射出成形ラインへの投資も、この技術の用途を拡大しています。

主要国における持ち運び用食品包装業界の分析

米国

Fact.MR は、米国の持ち運び用食品包装市場は、2025 年から 2035 年までの予測期間を通じて、CAGR 4.0% で積極的に成長すると予測しています。同国の技術進歩と、利便性を重視する顧客の嗜好が、成長の主な要因となっています。持続可能性を重視した強固な規制の枠組みと、環境問題に対する消費者の意識の高まりが、将来の包装技術を推進しています。

また、国際的な企業が多く集積し、よく組織された外食産業チェーンも存在するなど、産業の基盤も堅固です。ビジネスプロフェッショナルによる持ち帰り用および即食食品の需要の高まり、可処分所得の増加、そして消費者の欲求の高まりも、この成長の追い風となるでしょう。リサイクルやグリーン化の流れも、包装のトレンドに影響を与え、この分野を米国産業で最も活気のあるセグメントのひとつにするでしょう。

インド

Fact.MR は、都市化と消費者のライフスタイルの変化により、インドの市場が飛躍的に成長すると予測しています。この産業は 2025 年から 2035 年にかけて CAGR 7.3% の成長が見込まれています。可処分所得の増加と中産階級の拡大により、特に都市部では包装食品の需要が非常に高まっています。さらに、E コマースの成長も、コンビニエンスフードの包装形態の需要を後押ししています。

インドでは、低コストで耐久性があり機能的な包装材料が好まれているため、メーカーにとっては、費用対効果が高く、かつエコフレンドリーな包装材料を使用した革新的な包装ソリューションを開発するチャンスとなっています。外国の食品チェーンが浸透し、食品の安全基準の向上に重点が置かれることも、この産業の需要を継続的に支える要因となるでしょう。インフラ整備に向けた政府の取り組みと、働く専門家の増加も、包装食品の消費の漸進的な増加を後押しする可能性が高いです。

中国

Fact.MR は、中国においても、予測期間中は CAGR 6.0% の着実な成長が見込まれると予測しています。この成長を推進しているのは、同国の経済成長、都市化、および消費者の嗜好の変化です。中所得層および若い消費者は、特に都市部において、包装された便利な食品をますます求めるようになっています。中国は厳しい規制圧力にさらされているため、環境問題や保存要件に対応した、持続可能で革新的な包装材料を採用する圧力が高まっています。

さらに、外国の食品チェーンや E コマースの影響力の高まりも、業界の状況に変化をもたらしています。製造における技術の進歩と自動化への投資により、中国の生産効率と生産能力は引き続き向上し、世界の包装業界における地位はさらに強固なものとなるでしょう。

英国

Fact.MR は、2025 年から 2035 年にかけて、英国のこの業界は 4.5% の CAGR で着実な成長を続けると予測しています。主要な外食産業のハブの一つである英国の業界は、特にテイクアウト食品や即席食品など、消費者の利便性に対する強い要望にさらされています。サステナビリティは優先課題の一つであり、英国はエコフレンドリーなソリューションを推進し、使い捨てプラスチック廃棄物の最小化に取り組んでいます。

包装を扱う企業は、リサイクル可能、生分解性、堆肥化可能な素材を模索して変化しています。オンライン食品配送会社の発展と小売業にとって好ましい環境も、機能的な包装の需要を後押ししています。英国の規制政策は、二酸化炭素排出量の削減と食品安全プロトコルの強化に重点を置いており、この産業の成長に貢献する立場にあります。

ドイツ

ドイツの業界は、技術とサステナビリティへの取り組みを背景に、2025年から2035年にかけて4.2%のCAGRで着実な成長が見込まれます。ヨーロッパ最大の包装産業を擁するドイツは、すでに枠組みが整備されており、高品質の包装ソリューションに対する需要が堅調です。グリーン包装への移行が進んでおり、政府は環境に優しい素材の使用を助成金で強力に推進しています。

また、ハイテク製品の製造能力も、ハイテク包装ソリューションの製造を支え、この産業の発展に貢献しています。健康志向の消費者による有機食品産業の拡大も、保存期間を延長しながら製品の品質を維持する包装ソリューションの需要を後押ししています。最小限の環境に優しい包装への移行は、この国のグリーン政策と一致しています。

韓国

Fact.MR は、2025 年から 2035 年にかけて、韓国のこのセクターは CAGR 4.0% の堅調な成長率を見込んでいます。この国は、優れたインフラ、革新的な技術、そして便利で高品質の食品包装に対する消費者の高い需要に後押しされています。都市化と少人数の家族が増加しているため、包装食品や即席食品の需要が高まっています。

さらに、韓国では、主にグリーン包装材の使用という形で、持続可能性に対する消費者の圧力が高まっています。韓国は、国際的なブランドが広く普及し、小売文化も急速に発展しているため、包装業界は機能性と持続可能性の両方のニーズに対応しながら進化を続けています。規制圧力によるグリーン包装の選択肢も、将来の業界動向を形作る上で重要な役割を果たすでしょう。

日本

Fact.MR は、2025 年から 2035 年までの予測期間において、日本のこの業界は CAGR 4.1% の持続的な成長を見込んでいます。日本は、包装業界に非常に大きな影響を与えている最先端の技術革新で世界的に有名です。特に、忙しいライフスタイルが消費者に即席食品の消費を促している都市部では、コンビニエンスフードのトレンドが上昇傾向にあります。

日本の食品の安全性と品質を重視する文化は、包装業界に保存と見栄えの分野における革新を推進しています。それとは別に、サステナビリティの重要性が高まっており、より環境に優しい包装のトレンドを牽引しているのは顧客と企業自身です。日本は世界でも最も工業化が進んだ製造市場のひとつであり、包装の採用と革新の面で先駆的な役割を果たす立場にあります。

フランス

Fact.MR は、フランスのこの分野は 2025 年から 2035 年にかけて CAGR 3.9% で徐々に成長すると予測しています。フランスは、高品質の食品包装ソリューションに対する消費者の需要が高いため、ヨーロッパの包装産業の発展において主要な役割を果たしています。需要の増加に対応するため、即席食品や有機食品の包装に革新が起こります。

プラスチック廃棄物の抑制に対するフランスの意欲は、リサイクル可能かつ生分解性の素材の成長を推進し、企業により環境に優しい包装ソリューションの採用を迫っています。循環経済に向けた政府の施策や廃棄物管理に関する規制の強化も、包装デザインに影響を与えています。オンラインショッピングや小売チェーンのさらなる拡大も、革新的で効率的な包装ソリューションの需要を後押しし続けています。

イタリア

イタリアでは、Fact.MR は 2025 年から 2035 年にかけて 4.1% の CAGR という力強い産業成長を見込んでいます。食品および飲料産業は、特にパッケージングが製品プレゼンテーションの重要な要素となる高級品や手作りの製品において、イタリアの産業を牽引しています。消費者の利便性に対する需要の高まりにより、特に都市部の専門職や多忙な世帯を中心に、小型のパッケージや単回分パッケージの需要が拡大しています。

さらに、イタリアの生産者は、サステナビリティの問題から、欧州連合(EU)の政策に基づく、環境に優しい包装材料への転換を迫られています。イタリアのハイテク生産能力と、食に関する経験の深い伝統は、包装ソリューションの革新を通じて、継続的な価値創造をもたらすでしょう。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリア・ニュージーランドの市場は、2025 年から 2035 年までの予測期間において、CAGR 4.0% の着実な成長を続けると予測しています。都市部の消費者に見られるような、すぐに食べられる食品の文化が、この地域における包装食品の需要を生み出しています。小売業界の好調と、健康やサステナビリティに対する消費者の関心の高まりが、包装の成長傾向を後押ししています。

オーストラリアとニュージーランドはどちらもプラスチックの削減に重点を置いており、これが新しい包装材料の革新を推進しています。インターネットによる食品や飲料の消費の増加、およびコンビニエンスフードのカテゴリー拡大も、この地域の包装消費に大きく貢献しており、予測期間中にさらに発展すると予想されます。

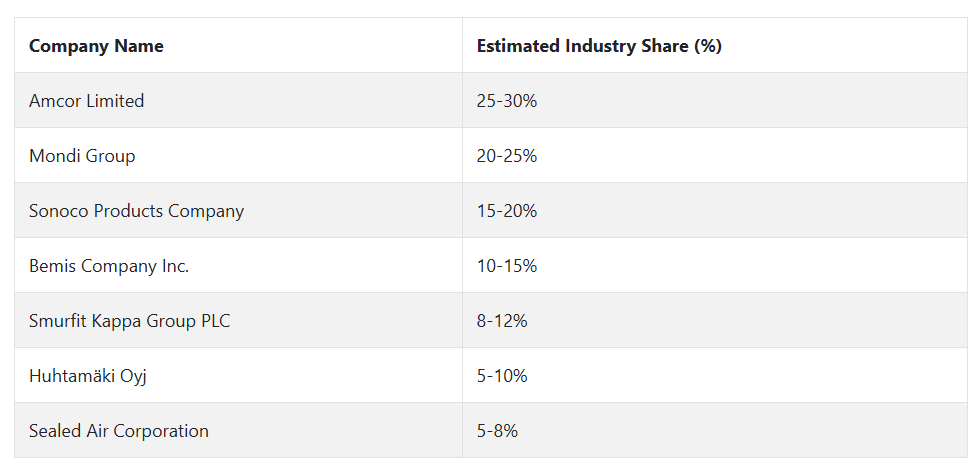

外出先での食品包装をリードする企業とその業界シェア

Amcor Limited(25~30% の業界シェア)は、革新的でエコフレンドリーな包装ソリューションと、北米およびヨーロッパにおける確固たる基盤により、2024年に業界をリードしました。Mondi Group(20~25%)は、リサイクル可能で生分解性の包装製品に重点を置き、世界的な消費財業界での存在感を高めて、業界でのリーダーシップをさらに確立しようとしています。Sonoco Products Company(15~20%)は、硬質プラスチック容器など、多様な包装製品ポートフォリオを擁し、環境配慮型ソリューションの需要拡大に対応するため、サステナビリティへの取り組みを強化しており、依然として業界を支配する存在です。

Bemis Company Inc.(10~15%)は、新しい柔軟な包装技術と、より統合的な包装を提供するためのシナジー効果を見込んで Amcor を買収し、業界シェアを拡大しています。Smurfit Kappa Group PLC (8-12%) は、持続可能な段ボール包装と E コマース包装の需要拡大により、ラテンアメリカおよびヨーロッパの業界シェアを拡大しています。

Huhtamäki Oyj (5-10%) は、堆肥化可能かつ生分解性の包装製品に注力し、外食産業向けの株式買収を続けています。Sealed Air Corporation (5-8%) は、特殊な衝撃防止製品を必要とする企業向けに、保護包装ソリューションのシェア拡大を強化しています。

これらの業界リーダーは皆、食品、飲料、消費財業界の変化するニーズに対応するため、包装技術とサステナビリティの開発に取り組んでいます。グリーン責任とイノベーションが成長の原動力となっています。

持ち運び用食品包装メーカー、サプライヤー、流通業者の主な戦略

業界リーダーが採用する戦術は、業界パターンの変化、技術の進化、規制によって推進されています。各企業は、高まる環境問題に対応するため、製品の革新とサステナビリティプログラムの強化に注力しています。

競争力を維持するため、環境規制の強化に対応しながら、グリーンな消費者と競争できる、技術的に優れた素材やエコフレンドリーなパッケージソリューションへの投資を増やしています。さらに、その多くは、製造プロセスの効率化とコスト削減を目的として、技術プロバイダーと提携しています。

それにもかかわらず、投資家は、需要の変化と良好な経済状況のある、信頼性の高い分野において、高成長の機会を熱心に探しています。彼らは、この業界で進行中の技術革新、特に自動化とデジタル化を活用することに関心を持っています。製品開発や業界参入のためのイノベーションへの投資を通じて、彼らは長期的なリターンから利益を得る立場を確立しています。また、グローバルなサプライチェーンの混乱や原材料価格の変動が業界に影響を及ぼし続けているため、リスクヘッジも重要になっています。

規制当局も、より厳しい環境規制や安全に関する法律を導入することで、この状況に対応しています。また、包装、特に食品包装におけるより明確な表示とトレーサビリティの推進も進めています。製造業者は、規制の要件に対応するために戦略を変更し、多くの場合、認証制度への投資や政策立案者との協力により、今後の法規制に対応しています。

大手外食企業やチェーン店などのエンドユーザーは、コスト要素を考慮しながら、よりエコフレンドリーな包装製品を求めています。彼らは、製品を保護するだけでなく、自社のサステナビリティプログラムにも沿った包装パッケージをますます要求しています。そのため、彼らは、持続可能でカスタマイズされた包装ソリューションを提供する包装会社と戦略的パートナーシップを結んでいます。

技術企業やスタートアップ企業は、主に生分解性やリサイクル性という観点からの包装の革新という破壊的イノベーションに注力しています。企業は、サステナビリティに対する消費者の意識の高まりと新しい技術を利用して、新しい包装の代替品を導入しています。規模の拡大とより広範な産業への参入には、大手産業事業者との戦略的提携が必要です。

全体として、こうしたステークホルダーの戦略的戦略は、将来も競争力を維持し、拡大を推進するには、協力、イノベーション、柔軟性が重要となる過渡的な産業を暗示しています。

業界を牽引する主な成功要因

この業界の主な推進要因は、持続可能性と環境問題への関心の高まりであり、これにより製造業者はより環境に優しい包装ソリューションへの移行を迫られています。顧客の間で持続可能な製品が普及していることから、生分解性、再利用性、エネルギー効率に優れた包装について革新を行う企業が競争優位性を発揮するでしょう。

自動化およびデジタル化技術の台頭も、製造業者が製造プロセスを合理化し、コストを最適化し、製品レベルの生産性を向上するのに役立っています。特に、業務効率の向上だけでなく、より迅速で機敏なサプライチェーンに対する関心の高まりにも対応しています。

成功のもう一つの重要な要因は、厳しい規制条件に対応し、変化に適応する能力です。世界中の政府が環境基準や包装材料に関する規制を強化する中、認定された技術や材料に投資して先駆者の優位性を確保した先見の明のある企業が、スピードを上げていくでしょう。規制当局や技術プロバイダーと戦略的に協力することも、企業が新たな産業のチャンス、特に持続可能性の要件がますます高まっている産業において競争力を高め、優位性を確保するために不可欠です。

その他の主要企業

-

- Amcor Limited

- Mondi Group

- Sonoco Products Company

- Bemis Company Inc.

- Smurfit Kappa Group PLC

- Huhtamäki Oyj

- Sealed Air Corporation

- Georgia-Pacific LLC

- Berry Plastic Group, Inc.

- Constantia Flexibles Group GmbH

- Ball Corporation

- Crown Holdings, Inc.

- WestRock Company

- Packaging Corporation of America (PCA)

- Tetra Pak

セグメント

- 素材別:

- ポリエチレンテレフタレート

- 高密度ポリエチレン

- ポリ塩化ビニル

- 低密度ポリエチレン

- ポリプロピレン

- ポリスチレン

- アルミニウム

- その他

- 包装の種類別:

- ボトルおよび瓶

- 缶

- トレイ

- 袋およびサック

- ポーチおよび小袋

- その他(折りたたみカートンなど)

- 食品の種類別:

- 果物および野菜

- ベーカリーおよび菓子

- 肉および魚介類

- 乳製品

- その他の用途

- 熱成形別:

- 型抜き

- 射出成形

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- 要約

- 市場の概要

- 市場背景と基礎データ

- 市場リスクと動向の評価

- 主要成功要因

- グローバル市場需要(トン)分析 2020年から2024年、および予測 2025年から2035年

- 世界市場 – 価格分析

- 2020年から2024年の世界市場価値分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装の種類別

- ボトルおよびジャー

- 缶

- トレイ

- バッグおよび袋

- ポーチおよび小袋

- その他(折りたたみカートンなど)

- 間接乾燥

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、食品の種類別

- 果物および野菜

- ベーカリーおよび菓子

- 肉および魚介類

- 乳製品

- その他の用途

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、熱成形別

- ダイカット

- 射出成形

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、材料別

- ポリエチレンテレフタレート

- 高密度ポリエチレン

- ポリ塩化ビニル

- 低密度ポリエチレン

- ポリプロピレン

- ポリスチレン

- アルミニウム

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020年から2024年、および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Amcor Limited

- Mondi Group

- Sonoco Products Company

- Bemis Company Inc.

- Smurfit Kappa Group PLC

- Huhtamäki Oyj

- Sealed Air Corporation

- Georgia-Pacific LLC

- Berry Plastic Group, Inc.

- Constantia Flexibles Group GmbH

- Ball Corporation

- Crown Holdings, Inc.

- WestRock Company

- Packaging Corporation of America (PCA)

- Tetra Pak

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/