化学的 EOR は、従来の手段では実用化が困難な複雑な地層を対象としている点で、他の抽出手法とは異なります。貯留層の特性を変化させる高度な配合剤として、既存の油源の寿命を延長する上で非常に有効です。

界面活性剤注入、ポリマーフラッディング、アルカリ処理、およびハイブリッドの複合手法が適用されます。これらの処置は、貯留層の力学を根本的に変化させ、油の流動性を向上させ、粘度を低下させ、最終的には抽出効率を向上させます。

- 2025 年から 2035 年にかけて、種類別では、水溶性ポリマーが 2 億 2,830 万米ドルの絶対的な機会を生み出すと予想されています。

- 2025 年には、ポリマーフラッディング (PF) がこの処置分野における 42.8% の市場シェアを占め、その価値は 3 億 8,100 万米ドルに達すると予測されています。

化学的石油増進回収の売上分析 (2020 年から 2024 年) 対市場予測 (2025 年から 2035 年)

化学的石油増進回収の市場は、2020年から2024年にかけて4.8%の成長率で成長し、2024年末には8億4,190万米ドルと評価されました。化学的EORは、高度な化学、石油工学、環境意識の融合であり、資源の利用を最適化する、世界的なエネルギー需要の高まりに対する実用的な対応です。

- 短期(2025 年から 2028 年): 短期的には、化学 EOR はパイロットプロジェクトへの投資により、技術の統合が始まります。研究機関は石油会社と協力して、化学物質の配合を改良します。予備的な性能評価の結果は、費用対効果が高く、環境に優しいさらなる投資の指針となります。新興経済国は、この技術に高い関心を示し、技術移転や共同研究の機会が生まれます。

- 中期(2028 年から 2032 年):世界的な投資は、高度な化学組成の開発と統合的な抽出戦略に集中します。規制基準が採用され、このような高度な抽出技術が導入され、石油の持続可能な資源管理が促進されます。抽出技術は高度に複雑化し、性能パラメータの向上と環境への影響の低減につながります。

- 長期(2032 年から 2035 年): 技術の完全な統合により、貯留層管理アプローチの最適化が進みます。ハイテク化学ソリューションとデジタルモニタリング技術を組み合わせた総合的な技術エコシステムが台頭します。サステナビリティが継続的なイノベーションの原動力となり、化学 EOR はスマートで環境に優しい抽出技術へと変化します。

Fact.MR によると、化学的石油増進回収の市場規模は 2025 年に 8 億 8,930 万米ドルに達すると予測されています。需要は 2035 年まで 5.2% の CAGR で伸び、予測期間(2025 年から 2035 年)の終わりには 14 億 8,100 万米ドル に達すると予測されています。

市場動向

化学的石油増進の需要に影響を与える推進力は何か?

「世界中で石油回収技術の向上の需要が高まっている」

従来の石油埋蔵量は採掘不可能になり、化学的 EOR 技術が炭化水素の抽出を最大化するための主要なソリューションとなっています。革新的な化学配合により、事業者はこれまで回収できなかった石油埋蔵量を解き放つことができ、その結果、貯留層の全体的な生産性と経済性が向上します。

世界的なエネルギー問題の持続可能性に対処するこのアプローチでは、化学的手段による限界油田生産量の増加が求められています。高度な化学処理により、石油会社は貯留層の掃気効率を最大化し、界面張力を最小限に抑え、流体の移動性を高めることができます。これにより、これまで経済的に回収不可能とされていた油田の開発が可能になり、成熟した石油埋蔵量の生産寿命をさらに延長することができます。

しかし、その導入コストの高さは、化学 EOR の成長の主な阻害要因のひとつとなっています。非常に複雑な化学配合と高価な専用機器により、研究開発に多額の投資が必要となり、コスト面での制約が大きくなっています。世界的な技術進歩は徐々にしか進んでおらず、世界的なエネルギー需要の急増が、導入コストの上昇を相殺し続けている状況です。

上記の要因により、ポリマーフロージング(PF)市場は中期予測期間中に年平均5.3%の成長率で拡大し、2035年には43.2%の市場シェアを占めると予測されています。

化学的増産技術(CORE)の市場競合企業が直面する主な制約は何ですか?

「化学的 EOR の開発は、複雑な技術的障害によって妨げられています」

化学組成は複雑であるため、多大な研究、多額の投資、さまざまな地質環境への継続的な適応が必要となります。各貯留層は固有の地質学的特性を有しており、徹底的な試験と検証を必要とする、カスタマイズされた化学的ソリューションが求められます。初期開発コストが高く、研究サイクルが長期化する結果、新興技術には大きな財政的障壁が生じています。

環境規制の枠組みも、製造業者がますます複雑で環境に優しい化学組成を開発しなければならないため、複雑さを増しています。長期的な性能や貯留層への潜在的な損傷に関する技術的な不確実性も、市場浸透をさらに複雑にしています。

製造業者は、高度な化学、石油工学、環境科学を統合し、複雑な学際的な要件に対応しなければなりません。貯留層特有の相互作用や潜在的な化学的相互作用についての理解が限られていることも、もう一つの大きな課題となっています。技術の継続的な改良と多額の投資により、化学 EOR メーカーの市場環境は厳しいものとなっています。

国別インサイト

化学的石油増進市場に関する国別予測 CAGR

化学的石油増進の需要が拡大すると予想される国は?

「化学 EOR の技術革新は米国が主導するでしょう」

米国は、最先端の技術インフラ、強力な石油エンジニアリングの専門知識、そして充実した研究能力により、化学的石油増進回収の主要市場となっています。テキサス州やカリフォルニア州などの成熟した油田は、高度な抽出技術を適用するのに最適な環境を提供しています。最先端の化学配合の開発に従事する国立研究所や一流大学を含む広範な研究ネットワークがあります。

米国は、技術の進歩を促進する優れた規制環境を備えながら、厳格な環境条件も満たしています。研究開発への多額の投資により、化学的 EOR の最先端手段に関する包括的な研究が確実に実施されています。成熟した投資環境により、石油会社は革新的な技術の開発と技術の商品化を進めることができます。

技術的専門知識、財務力、戦略的焦点の融合により、米国は化学的 EOR の実施において世界的な存在となっています。学術機関、石油会社、政府機関間の協力により、技術の進歩と市場浸透が加速しています。

米国市場は 2025 年までに 1 億 3,990 万米ドル の規模に達し、2025 年から 2035 年までの絶対的な市場規模は 1 億 560 万米ドル に達すると予測されています。

中国は、化学的石油増進回収のメーカーにとって収益性の高い市場となる可能性が高いのはなぜでしょうか?

「化学的 EOR は、中国のエネルギーインフラの成長によって推進されています。

中国の急速に変化しているエネルギー環境は、化学的石油増進回収技術の開発にとって素晴らしい機会を提供しています。このような大規模な石油インフラとエネルギー需要の拡大は、この高度な抽出手法の開発にとって理想的な市場環境を提供しています。中国のエネルギー安全保障に関する懸念は、先進的な抽出手法の総合的な探求を生み出しています。

増進回収技術を必要とする成熟した油田は、化学的 EOR の能力と直接一致しています。特定の分野における継続的な技術の向上のための石油企業と機関との共同研究は、成長を加速しています。

中国のような大規模な産業ネットワークは、化学 EOR 技術を最大限に活用し、その規模を拡大するチャンスを提供しています。経済的な必要性、技術力、戦略的なエネルギー計画が融合した、化学的石油増進技術にとって重要な市場に位置しています。

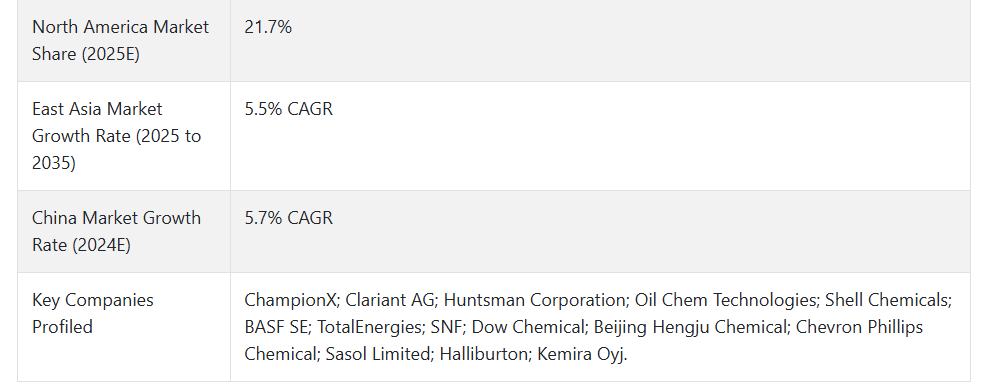

2035 年までに、中国の化学的石油増進技術の市場規模は 2 億 7,250 万米ドル、CAGR は 5.7% と予測されています。

カテゴリー別の洞察

化学的石油増進法では、どの用途が広く好まれているのでしょうか?

「化学的 EOR の主な用途は、成熟油田での増産です。

水形成ポリマー溶液は、EOR 化学的回収技術の中で最も強力な変革技術のひとつです。流体の粘度を高め、界面張力を低減することで、これらのポリマー化学物質を使用すると、貯留層の掃気効率が大幅に向上します。

その結果、ポリアクリルアミドをベースにしたポリマーは、この陸上抽出技術における大きな革新のひとつとなっています。水溶性ポリマーにより、流体の移動性が向上し、毛細管力が低下することで、より完全な貯留層管理が可能になります。高度なポリマー設計は、貯留層の特性に合わせて特別に調整することができ、これまで不可能だったレベルの抽出プロセスの制御を実現します。

通常の抽出方法では生産性が徐々に低下するため、これらの枯渇した貯留層は、複雑な化学的介入が大きな効果をもたらす最適な環境と言えます。生産量の減少に直面している海洋および陸上成熟油田は、化学的 EOR にとって非常に魅力的な対象です。

炭化水素の回収量増加による経済性は、この技術の導入に大きなインセンティブとなっています。高度な化学処理により、これまで回収できなかった石油にアクセスできるようになり、限界資産を生産的な資源に変えることができます。多様な地質環境での広範な採用は、貯留層の特性に最適化された包括的なソリューションによって後押しされています。

予測によると、陸上応用分野は、世界的な化学増進採油市場で68.5%の市場シェアを占めています。2025年、陸上応用分野における世界的な化学増進採油市場は、USD 609.6百万ドルの純資産を生み出すと予測されています。

競争環境

化学的石油増進回収の市場成長は、ChampionX、Clariant AG、Huntsman Corporation、Oil Chem Technologies、Shell Chemicals、TotalEnergies、BASF SE、SNF、Dow Chemical、Beijing Hengju Chemical、Chevron Phillips Chemical、Sasol Limited、Halliburton、Kemira Oyj などの大手企業によって推進されています。

市場を強化するためのユニークな製品に関する最近の動向は、以下の通りです。

- 2022年3月、インドの国営企業である石油天然ガス公社(ONGC)は、Jhalora フィールドと Becharji フィールドの 2 件の石油増進回収(EOR)プロジェクトを SNF Flopam に発注し、後者が受注しました。Becharji フィールドでは、化学的石油増進回収(EOR)技術の一種であるポリマーフラッディングが実施される予定です。

- 2022年8月、サステナビリティに重点を置く石油・ガス生産会社のイサカ・エナジーは、北海のキャプテン油田におけるEORプログラムの第2段階に関する規制当局への申請書類を提出しました。この段階でも、ポリマーフラッディング処置を採用して石油の回収率を高め、同油田からさらに4,000万バレルの石油を採掘する予定です。

- 2021年8月、日本のエネルギー生産・卸売業者であるJ-powerと、米国を拠点とする石油サービスプロバイダーであるシュルンベルジェは、石炭ガス化技術を用いたCO2フリーの水素生産の可能性を研究しており、そのプロセスで発生するCO2を石油増進回収用途に活用すると発表しました。

Fact.MR は、最近発表したレポートで、各地域における化学的石油増進の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

化学的石油増進市場 のセグメント化

- 原産地別:

- 石油系

- バイオ系

- 水系

- 用途別:

- 陸上

- 海洋

- 種類別:

- 水溶性ポリマー

- 界面活性剤

- ポリマーゲル

- バイオポリマー

- アルカリ性化学物質

- 処置別:

- ポリマーフラッディング (PF)

- 界面活性剤ポリマー(SP)フラッディング

- アルカリ界面活性剤ポリマー(ASP)フラッディング

- アルカリ共溶媒ポリマー(ACP)フラッディング

- 低張力ガスフラッディング(LTG

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 産業の紹介(分類および市場定義を含む

- 3. 市場動向および成功要因(マクロ経済要因、市場動向、最近の産業動向を含む

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 起源別

- 6.2. 用途別

- 6.3. 種類別

- 6.4. 処置別

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、起源別

- 7.1. 石油由来

- 7.2. バイオ由来

- 7.3. 水溶性

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 8.1. 陸上

- 8.2. 海上

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 9.1. 水溶性ポリマー

- 9.2. 界面活性剤

- 9.3. ポリマーゲル

- 9.4. バイオポリマー

- 9.5. アルカリ性化学物質

- 10. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、処置別

- 10.1. ポリマーフラッディング (PF)

- 10.2. 界面活性剤-ポリマー (SP) フラッディング

- 10.3. アルカリ-界面活性剤-ポリマー (ASP) フラッディング

- 10.4. アルカリ・共溶媒・ポリマー(ACP)フラッディング

- 10.5. 低張力ガスフラッディング(LTG

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米アメリカ

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東およびアフリカ

- 12. 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 13. 南米アメリカ 2020 年から 2024 年の売上分析、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 14. 西ヨーロッパ 2020 年から 2024 年の売上分析、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 15. 南アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 18. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 19. 2025年から2035年の30カ国の原産地、用途、種類、処置別の売上予測

- 20. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 21. 企業プロフィール

- 21.1. ChampionX

- 21.2. Clariant AG

- 21.3. Huntsman Corporation

- 21.4. Oil Chem Technologies

- 21.5. Shell Chemicals

- 21.6. BASF SE

- 21.7. SNF

- 21.8. Dow Chemical

- 21.9. Beijing Hengju Chemical

- 21.10. Chevron Phillips Chemical

- 21.11. Sasol Limited

- 21.12. Halliburton

- 21.13. Kemira Oyj

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/