自動車用途とは別に、エンジンの堆積物を抑制する燃料添加剤の需要の高まりにより、潤滑油における PIB の役割も拡大しました。

建設分野における PIB の消費も、特に建設用シーラントや接着剤、屋根材、太陽光発電システムパネル用途で堅調な伸びを示しました。接着剤、特にホットメルト接着剤や感圧接着剤における PIB の汎用性は、さまざまな産業における用途の継続的な拡大を確実なものとするでしょう。

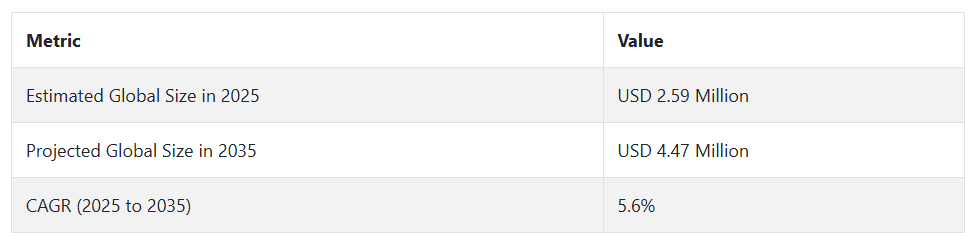

この分野は 2025 年以降もさらなる成長が見込まれています。2033 年までに 5.6% の CAGR で、この産業は 40 億米ドルに達すると予測されています。サステナビリティとエコフレンドリーな取り組みがますます重要になる中、PIB の環境劣化に対する耐性は、自動車、建設、消費財分野におけるより耐久性が高く長寿命の製品開発における重要な素材としての地位を確立しています。さらに、高性能で燃料効率の高い車両への注目が高まる中、自動車用途における重要な部品としてPIBの需要は引き続き拡大する見込みです。

Fact.MR調査結果:ステークホルダーの視点に基づくポリイソブチレン(PIB)市場動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、流通業者、自動車部品サプライヤー、エンドユーザーから均等に選ばれた 500 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- 自動車用途における耐久性と性能:世界のステークホルダーの 79% が、タイヤ製造における耐久性と性能を「重要な」優先事項として挙げています。これは、タイヤの寿命と燃費効率の向上に柔軟性とガス不透過性が不可欠なタイヤ製造において、PIB の使用が重要であることを強調しています。

- サステナビリティと規制順守:73% が、自動車、建設、接着剤業界におけるサステナビリティ基準の高まりに対応するため、環境に優しくリサイクル可能な材料の必要性を強調しました。この重点事項の主な要因としては、規制圧力と、環境に配慮した製品に対する消費者の嗜好が挙げられました。

地域別差異:

- 米国:62% が、自動車用途向けの低コストで高性能な PIB 配合の重要性を強調し、48% が建設用途における持続可能な配合の需要を見込んでいます。

- 西ヨーロッパ:85% が、EU の厳しい環境規制を背景として、サステナビリティを最大の関心事として挙げています。

- 日本/韓国:57% が、この地域特有の価格感応度と土地利用の制約から、性能と持続可能性を兼ね備えた、コスト効率の高いハイブリッド PIB 配合に関心を示しました。

技術の進歩の受け入れ

技術採用のばらつきが大きい:

- 米国:65% の自動車部品サプライヤーが、低燃費車の需要に後押しされ、燃料添加剤および潤滑剤に先進的な PIB 配合を採用しています。

- 西ヨーロッパ:50% のステークホルダーが、特に建設用シーラントおよび接着剤向けに、高性能で環境に優しい PIB ソリューションの研究に投資しています。

- 日本:31% は、コストの懸念と小規模な用途を理由に、ハイテクの代替品を採用するよりも、既存の PIB 配合の段階的な改善に注力しています。

- 韓国:41% が、電気自動車の需要増加に対応するため、自動車生産における自動化と先進材料の活用を検討しています。

ROI に関する収束的・発散的見解:

- 米国のステークホルダーの 71% は、燃料添加剤およびタイヤ製造における PIB の役割を長期的な投資と捉えていますが、日本の 43% は、これらの用途における高性能 PIB の長期的な ROI について依然として慎重な見方を維持しています。

材料の好み

コンセンサス

- 自動車および建設用高性能PIB:ステークホルダーの68%が、自動車および建設用途に高性能PIB配合を選択し、耐久性、耐湿性、ガス不透過性に優れた材料を好みました。

相違

- 米国:自動車部品サプライヤーの70%は、タイヤ製造および燃料添加剤における定評のある性能から、従来型のPIBを好みました。

- 西ヨーロッパ:62% が、環境規制の強化や消費者のエコフレンドリー製品への需要の高まりを理由に、より持続可能なバイオベースの PIB オプションを好みました。

- 日本/韓国:55% が、これらの地域における価格感応度の高さを理由に、性能とコストのバランスに優れたハイブリッド PIB 配合に関心を示しました。

価格感応度

共通の課題

- 原材料コストの上昇:84% のステークホルダーが、PIB の製造コストおよび全体的な価格体系に影響を与える大きな課題として、原材料、特にイソブチレンの価格上昇を挙げています。

地域差

- 米国/西ヨーロッパ:60% が、環境に優しい PIB 配合、特にサステナビリティ基準を満たす配合については 10~15% のプレミアムを検討すると回答しています。

- 日本/韓国:74% がコスト効率の高い PIB ソリューションに重点を置いており、4,000 ドル未満の低コストの選択肢を好み、サステナビリティや高性能の配合に割増料金を支払う意向は限定的です。

バリューチェーンの課題

製造業者:

- 米国:52% の製造業者が、自動車および建設用途向けの PIB 生産に影響を与える原材料のサプライチェーンの問題に苦しんでいます。

- 西ヨーロッパ:47% の製造業者が、原材料の調達および生産に関する厳しい環境規制への対応が課題であると回答しました。

- 日本:60% が、小規模用途での需要が限られているため、先進的な PIB 配合剤の採用が遅れていると回答しました。

販売代理店:

- 米国:67% が、海外サプライヤーからの原材料の出荷遅延が製品の入手可能性や生産スケジュールに影響を与えていると回答しました。

- 西ヨーロッパ:55% が、東ヨーロッパの低コストの PIB サプライヤーとの競争に直面しており、特に建設および接着剤分野での競争が激しいと回答しました。

- 日本/韓国:59% が、インフラが整備されていない遠隔地への PIB ベースの製品の配送における物流上の課題に直面していると回答しました。

エンドユーザー(自動車/建設):

- 米国:48% のエンドユーザーが、自動車用途向けの高度な PIB 配合剤のコストの高さを障壁として挙げています。

- 西ヨーロッパ:42% が、古い建設機械を、より新しいエコフレンドリーな PIB ベースの材料に改造するのに苦労しています。

- 日本:51% が、小規模な自動車および建設プロジェクトで高度な PIB 配合剤を導入するための技術サポートの不足を挙げています。

今後の投資優先事項

一致

- 世界のステークホルダーの 72% は、規制の圧力とより環境に優しい代替品の需要の両方に対応するため、今後 3~5 年間に、持続可能で高性能な PIB 配合剤の開発に投資する計画があると回答しました。

相違

- 米国:自動車部品サプライヤーの 63% は、PIB の燃費効率の向上に投資を集中し、西ヨーロッパ(58%)は、PIB 配合剤の持続可能性の向上に重点を置いています。

- 日本/韓国:45% が、自動車および建設用途の両方で、性能と価格のバランスを確保した、コスト効率の高いハイブリッド PIB ソリューションを優先しています。

規制の影響

- 米国:ステークホルダーの 67% が、新しい燃費および環境規制により、自動車用途、特に燃料添加剤およびタイヤ製造における PIB の需要が増加していると回答しています。

- 西ヨーロッパ:80% が、持続可能性と炭素排出に関する EU の規制が、特に建設および接着剤業界において、エコフレンドリーな PIB の代替品への投資の主な推進要因であると考えています。

- 日本/韓国:38% が、規制の変更は PIB の購入決定にほとんど影響がないと感じており、その理由として、規制の施行が弱く、環境基準が厳格ではないことを挙げています。

結論:意見の相違と一致

高い合意

- 耐久性、性能、サステナビリティは世界的な優先課題であり、自動車および建設分野における PIB の役割は、あらゆる地域で拡大しています。

主な相違点

- 米国:燃費効率の要求に牽引され、自動車用途が大幅に成長しています。日本/韓国:コスト懸念と需要の規模が小さいため、採用は遅れています。

- 西ヨーロッパ:環境に優しい PIB 配合の採用で主導的役割を果たしています。アジア:コスト効率に優れたハイブリッド配合に重点を置いています。

戦略的洞察:

機会を捉えるためには、地域に合わせたアプローチが必要です。アメリカは自動車用高性能PIBを重視しているのに対し、ヨーロッパはサステナビリティに重点を置いており、アジアはコストと性能のバランスを重視する現実的な姿勢を維持しています。自動車、建設、その他の分野におけるPIBの進化する機会を探求するには、お客様のビジネスニーズに合わせた詳細な洞察と実行可能な戦略について、弊社までお問い合わせください。

市場分析

この産業は、自動車用途、特にタイヤ製造および燃料添加剤における需要により、安定した成長が見込まれています。主な受益者は自動車、建設、接着剤用途のメーカーですが、一般的な産業は競争に直面するでしょう。PIB は環境劣化に対する耐性が非常に限られているため、持続可能な代替品への移行が進む中、その産業での地位はさらに強化されるでしょう。

自動車用途の拡大

経営幹部は、成長を続ける電気自動車および低燃費車セグメントに合わせた高性能PIB配合剤の開発に投資すべきです。タイヤ製造、燃料添加剤、潤滑剤などの用途を拡大することで、自動車産業の需要拡大を最大限に活用することができます。

サステナビリティのトレンドを取り入れる

環境に優しく、サステナブルなPIB配合に注力することは、より環境に優しいソリューションを求める消費者や規制当局の要求に応えるものとなります。バイオベースまたはリサイクル可能なPIB製品を開発するための研究開発に投資することで、企業は環境責任への業界の変化に先んじることができるでしょう。

戦略的パートナーシップと研究開発の強化

経営幹部は、自動車、建設、接着剤業界の主要企業とパートナーシップを構築し、製品ラインナップと業界でのリーチを強化すべきです。PIB の特性を強化し、新しい用途を開拓するための研究開発への投資は、長期的な成長を推進します。

経営陣向け

業界で先頭を走り続けるためには、企業は、自動車および建設業界の主要企業との戦略的パートナーシップの強化に注力するとともに、進化する規制の要求に対応するための、持続可能な PIB 配合の研究開発を優先しなければなりません。

このインテリジェンスは、環境に優しいトレンドや原材料価格の変動に適応することの重要性を強調しており、調達戦略と製品開発の再評価を早急に進める必要性を示唆しています。

顧客は、グローバルなサステナビリティのシフトに対応しながら、高性能で燃費効率に優れた自動車用途のイノベーションを加速し、PIB を重要な産業分野における長期的なリーダーとして位置付ける必要があります。このロードマップは、当面の産業の成長を支援するだけでなく、急速に進化する環境における回復力を確保するものです。

セグメント別分析

分子量別

高分子量製品は2022年にグローバルPIB市場の65%を占め、その支配的地位は安定したペースで継続し、2025年から2035年にかけて年平均成長率(CAGR)5.6%で成長すると予測されています。このセグメントは、高い粘度、卓越した弾性、および強度のため需要が高まっています。

この製品の用途は、主に輸送、食品、工業用途、接着剤などです。高性能潤滑剤、シーラント、ストレッチフィルムの需要が継続していることから、この分野はさらに成長が見込まれています。

食品包装用途では、その優れた防湿性と食品安全性の表示特性から高分子量が好まれ、食品用途にも魅力的な製品となっています。他のさまざまな産業の厳しい用途でも、配合業者がPIBの独自の特性にますます依存する傾向が強まっているため、低成長が続くと予測されています。

製品別

従来のPIBセグメントは、2025年から2035年にかけて4.5%のCAGRで成長すると予想されています。このセグメントは、高反応性PIBなどのより特殊なPIBに徐々にその地位を奪われつつありますが、そのコスト効率と幅広い用途から、依然として重要な位置を占めています。現代の従来のPIBは、主に潤滑剤、シーラント、接着剤、およびゴムやプラスチックの用途に使用されています。

その顕著な利点としては、汎用性が高く、加工が簡単なことが挙げられ、多くの産業および自動車用途にとって魅力的な選択肢となっています。

その動きは緩やかですが、性能を損なうことなくよりコスト効率の高いソリューションを模索する産業が引き続き存在するため、従来の PIB の用途需要は今後も成長を続けるでしょう。

最終用途別

自動車セグメントは、自動車生産における高性能材料の需要の増加に牽引され、2025年から2035年にかけて5.7%のCAGRで成長すると予想されています。PIB は、その優れた柔軟性とガス不透過性から、タイヤ製造、インナーチューブ、シールなどの自動車用途に広く使用されています。

自動車業界が燃費、耐久性、安全性にますます重点を置くようになるにつれて、PIB の需要は、特にチューブレスタイヤやその他の重要な自動車部品の製造において増加すると予想されます。

さらに、高度なエンジン技術の需要が高まるにつれて、燃料添加剤や潤滑剤への用途も拡大すると予想されます。このセグメントの成長は、新興産業を中心とした世界的な自動車生産の拡大も後押ししており、PIB の全体的な発展に大きく貢献しています。

国別インサイト

米国

米国では、自動車用途、特に燃料添加剤やタイヤにおける PIB の需要が堅調に推移し、5.8% の CAGR で成長すると予想されています。燃費効率に重点を置いた規制により、これらの分野での PIB の採用が促進されています。

同国の確立された製造部門がこの成長を支えています。最大の消費者の 1 つである自動車産業は、特に電気自動車 (EV) や低燃費技術の成長に伴い、PIB の需要を引き続き牽引するでしょう。

PIB は、米国の環境基準に適合する高性能タイヤや燃料添加剤の製造に不可欠です。米国は、自動化への多額の投資により、先端材料の需要も増加しています。さまざまな産業で耐久性と持続可能性への関心が高まっていることから、接着剤、潤滑剤、および産業用途におけるPIBの役割は今後も拡大し続けるでしょう。

英国

英国は、持続可能性への取り組みを原動力として、5.2% の CAGR で成長すると予測されています。環境政策の強化と、より環境に優しい材料への移行が、自動車、建設、および産業用途におけるPIBの使用を促進しています。耐久性があり、環境に優しい材料に対する需要の高まりにより、これらの分野におけるPIBの採用が加速しています。英国がより持続可能な製造へと移行する中、二酸化炭素排出量の削減における PIB の役割は重要になってきています。

電気自動車への移行が進む自動車業界では、排出ガス規制の強化に対応するため、タイヤ、潤滑剤、燃料添加剤に PIB が引き続き使用されます。さらに、PIB は、建設用シーラントや接着剤に耐久性および耐候性に優れたソリューションを提供しており、英国の持続可能性の目標にも合致しています。先進的な製造技術の展開により、国内での PIB の需要は増加する見通しです。

フランス

フランスでは、サステナビリティへの関心の高まりから、4.8% の CAGR が見込まれます。自動車製造や産業用途における PIB の需要は、環境性能に関する規制の強化に伴い、拡大しています。

自動車産業の EV への移行に伴い、タイヤや燃料添加剤に対する PIB の需要はさらに増加するでしょう。フランス政府のグリーン政策は EU 基準と整合しており、フランスにおける PIB の製造用途の拡大を後押ししています。

フランスは低炭素インフラの構築を進めているため、持続可能な建設資材としての接着剤およびシーラントの需要は引き続き増加しています。

フランスの自動車および建設産業は、製品の寿命に関する性能特性から、PIB の使用が促進されています。今後数年間、持続可能な建築資材の傾向が継続するにつれて、これらの分野における PIB の利用は増加するでしょう。

ドイツ

ドイツでは、自動車および産業部門の影響により、CAGR は 5.5% に低下すると予想されています。ドイツは自動車製造分野をリードしているため、低燃費タイヤ、潤滑剤、自動車用シーラントに使用される PIB の需要は引き続き堅調です。環境規制の強化も、PIB の採用拡大を後押しするでしょう。

建設および製造業界における持続可能性への関心の高まりにより、PIB の需要は増加しています。

ドイツの自動車産業では、電気自動車(EV)にPIBベースの材料が一般的に使用されるようになります。さらに、建設業界では、天候による劣化に強いシーラントや接着剤の製造にPIBが採用されるようになります。

また、ドイツが自動化や先進的な製造技術への投資を強化することからも、PIBの需要は増加するでしょう。この国は、環境への影響を最小限に抑えることを優先課題としており、PIBの持続可能性という側面ともよく合致しています。

イタリア

イタリアは、自動車および建設産業におけるPIBの用途を牽引役として、4.4%のCAGRで拡大すると予想されています。イタリアの自動車部門、特にタイヤ製造は、グリーンで持続可能な材料への移行傾向により、PIBの需要を牽引するでしょう。

燃料添加剤および潤滑剤も成長分野です。イタリアは建設産業において、耐久性に優れた長寿命の材料を重視しており、これがシーラントおよび接着剤におけるPIBの使用を後押ししています。

建築材料の環境フットプリントの削減に注力していることから、グリーンビルディングをはじめとする建設工事におけるPIBの使用がさらに拡大するでしょう。

イタリアが持続可能性の目標に向けて前進する中、自動車および建設業界をはじめとするさまざまな業界で、カーボンフットプリントの削減を目的としたPIBの用途が拡大するでしょう。これらが、今後10年間、イタリアをPIBの信頼性の高い地域として推進する要因となります。

韓国

韓国は、活況を呈する自動車産業を背景に、予測期間中に年平均成長率(CAGR)5.3%を記録すると見込まれています。電気自動車(EV)の普及拡大は、高効率タイヤ、潤滑剤、バッテリー部品におけるPIBの需要を創出しています。

自動車製造におけるPIBベースの製品は、厳格な規制を満たすために依然として不可欠です。農業分野では、酪農場における自動化システムとしてのPIBの応用が普及しつつあります。

農業機械における最新技術の必要性は、特に機械化が進んだ農場が密集する地域において、PIB の消費を後押しする主な要因となっています。韓国は、建設用シーラントなど、産業用途におけるグリーンソリューションを重視しており、これも PIB の成長を促進しています。同国が産業全体においてサステナビリティを重視していることは、PIB の特性とよく合致しており、持続的な成長を促進しています。

日本

自動車および産業分野では、PIB の用途が引き続き日本の 4.6% の CAGR を牽引する主な成長要因となっています。日本の厳しい環境規制により、自動車生産、特にタイヤや燃料添加剤において、環境に優しい製造手法が求められています。

PIB は、これらの要件を満たす上で引き続き非常に重要な役割を果たしています。他の産業と比較すると、日本では農業部門の規模が小さいため、農業における PIB の使用は限定的です。

しかし、自動車技術の高度化と製造における環境負荷低減への取り組みが引き続き進むことで、タイヤや潤滑油などの高性能用途におけるPIBの需要はさらに拡大するでしょう。

政府規制に後押しされたサステナビリティへの関心は、PIBの需要を牽引し続けるでしょう。さらに、シーラントや接着剤におけるカーボンフットプリントの削減手段としてのPIBの建設用途も、PIBの需要を押し上げるでしょう。

中国

中国は、主要地域で最も高い年平均成長率(CAGR)6.1%で成長すると予測されており、PIB需要の主要な牽引役です。地域におけるPIBの主要な応用分野には、タイヤ製造、潤滑剤、燃料効率の高いタイヤ製造に必要なその他の自動車部品が含まれます。新たなインフラプロジェクトと都市化により、中国における建設分野でのPIB需要が拡大しています。

この材料は耐久性および耐候性に優れているため、建設プロジェクトにおけるシーラントや接着剤に適しています。持続可能な建設は、PIB のエコな側面と合致し、重要な位置を占めています。

中国は、産業分野における PIB の消費を牽引する製造の自動化および技術進歩に多額の投資を行っています。PIB による材料の性能向上は、中国における PIB 自体の現在の需要の急拡大にさらに拍車をかけるでしょう。

市場シェア分析

BASF SE:約 22~25%

BASF は、2025 年も引き続きこの産業を支配すると予想されます。接着剤、シーラント、潤滑剤添加剤に使用される高反応性 PIB (HR-PIB) における同社の優位性が、その主な要因です。アジアにおける戦略的提携に加え、ドイツでの最近の動きにより、同社のリーダーシップはさらに強固なものとなるでしょう。さらに、バイオベース製品を含む持続可能な PIB ソリューションへの注力を強化しており、今後も成長を続け、将来的に地位を強化する見通しです。

ExxonMobil Chemical:18~20%

ExxonMobil Chemical は、特に燃料添加剤や潤滑剤用の従来型 PIB 分野において、引き続き大きな影響力を持っています。2024年にテキサス州ベイタウンにある工場を拡張し、生産能力を増強して、ヨーロッパおよび北米に安定供給を行う予定です。エクソンモービルは、幅広い流通ネットワークと、自動車および産業分野における長期顧客との契約により、約 20% の堅固なシェアを維持しています。この優位性は 2025 年まで続く見通しです。

INEOS Group:12~15%

INEOSは、特にタイヤ生産におけるブチルゴムグレードPIBの需要増加を背景に、PIBセグメントで安定した成長が見込まれます。2024年の主要タイヤメーカーとの供給契約が、販売量を大幅に増加させる見込みです。

さらに、INEOSは自動車および建設セグメント向けの特殊PIBグレードへの投資を進めています。この戦略的転換により、2025年までにシェアを15%に拡大し、主要プレイヤーとしての地位を確立する見込みです。

TPC グループ:10~12%

TPC グループは、特に北米で、接着剤およびシーリング材用の反応性 PIB を主力とする、地域の大手企業です。2024 年には、リサイクル可能な PIB ベースの製品など、同社のサステナビリティへの取り組みが、包装および建設産業の成長を促進する見通しです。

高収益のニッチ用途に注力することで、TPC Group は 2025 年までに世界 PIB 業界の 12% のシェアを獲得すると予測されています。これにより、拡大する業界において競争力と強靭性を維持することができるでしょう。

Daelim Industrial Co., Ltd.:8~10%

Daelim は、燃料および潤滑油添加剤における PIB の需要拡大を追い風として、PIB 事業のスピードアップを図っています。東南アジアでの事業拡大、および日本と中国の自動車メーカーとの提携が、同社の成長を推進しています。

大林は、2025 年までに PIB 業界で 10% のシェアを獲得する可能性があります。高性能グレードの PIB に重点を置き、新興産業への事業拡大を進めることで、同社は急速な成長と、この業界での確固たる地位の確立を目指しています。

Chevron Oronite:7~9%

Chevron Oronite は、ヨーロッパおよび北米で燃料および潤滑油添加剤を取り扱う、PIB 業界における依然として有力な企業の一つです。2024 年に PIB ベースの新しいエンジン添加剤を発売することで、自動車業界における地位を強化する予定です。

しかし、BASF および ExxonMobil との激しい競争により、Chevron Oronite は約 9% のシェアを維持する見通しです。高付加価値PIB製品への戦略的方向性は、業界全体の厳しい状況の中でも競争力を維持する要因となるでしょう。

Lanxess AG:5~7%

Lanxess AGは、産業用および自動車用高付加価値特殊PIBグレードのメーカーです。生産量はトップではありませんが、コーティング剤や断熱材用PIBなどのニッチ製品に注力しており、5~7%のシェアを安定的に確保しています。

ランクスス AG の EV 対応 PIB 材料の研究開発活動は、2025 年以降の成長ドライバーとなる可能性があります。電気自動車産業の成長に伴い、ランクススはニッチな PIB 材料の需要増を見込み、その地位を強化するでしょう。

リライアンス・インダストリーズ:4~6%

リライアンス・インダストリーズは、インドの新興自動車および建設セクターを追い風として、PIB 事業での存在感を高めています。ジャムナガル製油所の統合によりコスト優位性を獲得し、2025年までにPIBのシェアを約6%まで拡大する見込みです。

地域開発に重点を置くRelianceは、地元とグローバルの両方の顧客に対応できる立場にあります。生産能力の拡大を目指すことで、今後数年間で主要なPIB用途における存在感をさらに強化する見込みです。

Braskem: 3-5%

ラテンアメリカ最大のPIBサプライヤーであるブラスケムは、北米への輸出拡大に注力しています。同社のバイオベースポリマー事業は、エコフレンドリーなPIB製品の需要拡大を取り込むことを目的としています。

しかし、こうした取り組みにもかかわらず、ブラスケムのシェアは2025年までに5%を下回る見通しです。バイオベースに重点を置いている点は差別化要因となるものの、大手グローバル企業との競争により、ラテンアメリカ以外での急成長は制限される可能性があります。

Sinopec:3~5%

Sinopec は、需要が拡大している中国の国内 PIB 産業において、主要なステークホルダーとしての地位を確立しています。生産設備の拡大により、Sinopec は 2025 年までに、特にアジアの潤滑油および接着剤産業において 5% を超えるシェアを獲得する可能性があります。

しかし、世界市場への進出は、生産能力の拡大と国際的な需要への対応力によって決まるでしょう。当面は、国内成長に戦略の重点を置くことで、シェアを拡大していくものと予想されます。

主要企業

-

- BASF SE

- Kothari Petrochemicals

- Chevron Oronite Company LLC

- Zhejiang Shunda New Material Co., Ltd

- Daelim Industrial Co., Ltd

- Shandong Hongrui New Material Technology Co., Ltd

- INEOS Group

- ENEOS Corporation

- TPC Group Inc

- Lubrizol Corporation

- ExxonMobil Chemical

- Lanxess AG

- Reliance Industries Ltd.

- Braskem

- Sinopec

ポリイソブチレン(PIB)市場のセグメント化

分子量別:

分子量により、この業界は高、中、低に分類されます。

製品別:

製品に関しては、この産業は、従来型と高反応型に分類されます。

最終用途別:

最終用途に関しては、この産業は、自動車、工業、食品、その他に分類されます。

地域別:

この産業は、地域に関しては、北米、南米、西ヨーロッパ、南アジアおよび太平洋、東アジア、中東、アフリカに分類されます。

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データ

- 5. グローバル市場需要(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 6. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、分子量別

- 6.1. 高

- 6.2. 中

- 6.3. 低

- 7. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、製品別

- 7.1. 従来型

- 7.2. 高反応性

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 8.1. 自動車

- 8.2. 産業

- 8.3. 食品

- 8.4. その他の最終用途

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA

- 10. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 11. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 15. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 市場構造分析

- 17. 競争分析

- 17.1. BASF SE

- 17.2. Kothari Petrochemicals

- 17.3. Chevron Oronite Company LLC

- 17.4. Zhejiang Shunda New Material Co., Ltd

- 17.5. Daelim Industrial Co., Ltd

- 17.6. Shandong Hongrui New Material Technology Co., Ltd

- 17.7. INEOS Group

- 17.8. ENEOS Corporation

- 17.9. TPC Group Inc

- 17.10. Lubrizol Corporation

- 17.11. ExxonMobil Chemical (USA)

- 17.12. Lanxess AG (Germany)

- 17.13. Reliance Industries Ltd. (India)

- 17.14. Braskem (Brazil)

- 17.15. Sinopec (China)

- 18. 使用した仮定および略語

- 19. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/