医師は、特に術後治療、COVID-19の回復、慢性呼吸器疾患の管理において、非侵襲的呼吸ケアに積極的に取り組んでいます。これにより、リアルタイムモニタリング機能を備えた携帯型で使いやすいデバイスへの投資が促進されています。

もう 1 つの大きな推進力は、大都市圏における呼吸器疾患の増加につながっている世界的な大気汚染の悪化です。これに伴い、経済成長に伴う医療へのアクセスが改善され、救命措置としての酸素療法の利用が拡大しています。政府や医療当局は、酸素療法用機器の購入費用を助成する積極的な償還制度も導入しています。

一方、競争の差別化には、依然としてイノベーションが重要な要素となっています。大手企業は、酸素濃縮装置や酸素ボンベの人間工学と携帯性を向上させ、デジタル制御パネルを搭載し、Bluetooth 対応医療モニタリングシステムを提供するなど、さまざまな取り組みを行っています。これらの機能は、特に在宅患者や高齢患者などの消費者の選択を促し、継続的な使用を促進するでしょう。

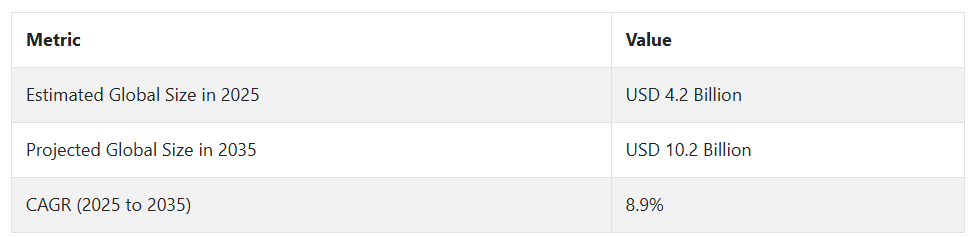

予測期間中は、事業者が事業範囲の拡大のために医療提供者や在宅介護サービスとの提携をますます求めるようになるため、この産業は統合が進む見通しです。特に COVID-19 のパンデミックを受けて、呼吸器の健康が世界の健康アジェンダの中心的な課題となっていることから、酸素療法機器市場は 2035 年まで上昇傾向が続く見通しです。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

酸素療法機器市場の関係者のコメントは、患者中心の、技術主導のソリューションへの世界的な劇的なシフトを示しています。Fact.MR の調査によると、医療従事者の 81% が、慢性疾患の治療に信頼性の高い在宅システムを利用していると回答しており、北米では携帯型機器が、ヨーロッパでは効率的で低消費電力のシステムが優先されています。

アジア太平洋地域では、農村地域における手頃な価格と信頼性がステークホルダーの関心事として優先されています。地域全体を通じて、ステークホルダーは、人口動態の変化、生態系の目標、地域の健康プログラムに応じて取り組みを位置付けています。

最先端技術の活用により、競争上の位置付けが再構築されています。北米のベンダーは、アプリ対応の濃縮器を販売しており、ヨーロッパでは騒音低減に重点を置き、アジア太平洋地域では太陽光発電によるバックアップを強調しています。しかし、システム全体の課題は依然として残っています。

ヨーロッパでは、最終段階のサプライチェーンの物流のばらつき、官僚的な手続きの遅れ、アジアでは、十分な訓練を受けていない保守担当者が、大規模導入の妨げとなっています。こうした制約にもかかわらず、78% のステークホルダーは、AI を統合した酸素流量システム、ヨーロッパではリサイクル可能な製品、アジア太平洋地域では農村部での導入に適した拡張可能なモデルなど、地域特有の優先事項に投資する意向を示しています。

Fact.MR の分析では、拡大はデジタル化、規制の柔軟性、戦略的パートナーシップに依存すると強調されています。サプライチェーンの混乱や技術の減速などの危険は依然として存在しますが、経営陣は危機への備え、コンプライアンスの推進、酸素供給のカスタマイズに焦点を当てた取り組みを進める必要があります。インテリジェントで省エネ、地理的に適応性の高いソリューションに注力する組織は、呼吸療法の未来を形作る可能性を秘めています。

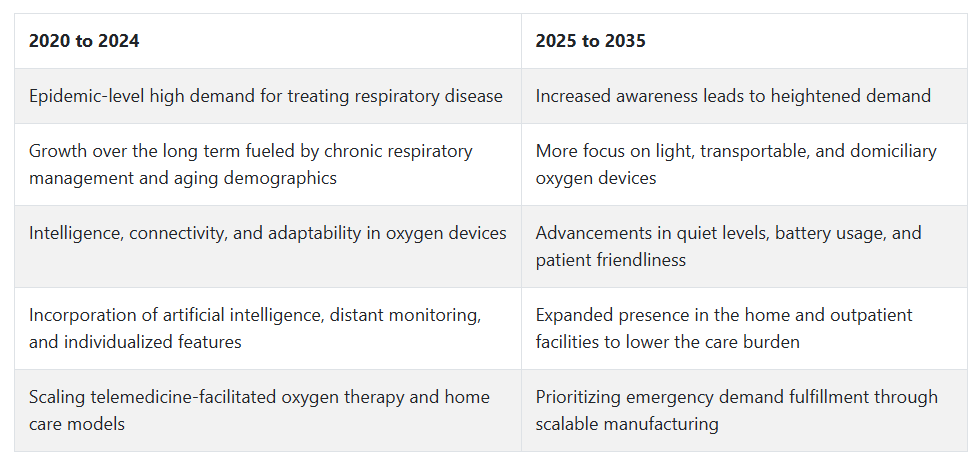

2020年から2024年までの市場動向と2025年から2035年までの将来動向

2020年から2024年の間、酸素療法機器市場は、呼吸器疾患への意識を高めた国際的な健康危機を主な要因として、著しい成長を示しました。病院と患者が便利でアクセスしやすい療法を求めたため、携帯用酸素濃縮器と家庭用酸素療法システムの需要が増加しました。

メーカーは、デバイスの携帯性、騒音低減、ユーザーフレンドリーさの向上を目指しました。さらに、非侵襲的酸素療法とウェアラブルデバイスの普及は、外来療法と患者の自立を促進しました。

2025年から2035年にかけて、酸素療法機器市場は、スマート技術とエビデンスに基づくケアモデルによって変化していくでしょう。技術はネットワーク化、スマート化、小型化が進み、アプリによる遠隔監視・制御が可能になり、慢性呼吸器疾患の管理が容易になります。人工知能に基づく診断および予測分析により、酸素の使用と供給が最適化されます。

グリーン素材の使用と持続可能な生産も、設計に影響を与えるでしょう。特定の呼吸パターンに合わせた装置による個別化された酸素治療により、患者の治療成果が向上し、医療制度への負担が軽減されます。

国別分析

米国

米国の酸素療法機器市場は、調査期間を通じて7.6% の CAGR で拡大すると予想されています。米国では、COPD、喘息、睡眠時無呼吸症候群などの慢性呼吸器疾患の有病率が広く、酸素療法機器市場は長期的な成長が見込まれています。

高齢化と、同国の高度な医療インフラが相まって、在宅酸素療法用機器の大量使用が可能になっています。さらに、良好な保険償還制度と医療費の増加により、医療提供者と患者のアクセスが容易になっています。携帯型酸素濃縮器やウェアラブル酸素装置などの技術が、販売の浸透を大きく推進しています。

また、呼吸器疾患の早期治療の重要性に対する認識の高まりも、需要の拡大を後押ししています。主要企業は、より効率的で小型の機器の開発に向けた研究開発に取り組んでいます。

遠隔医療や患者の遠隔モニタリングへの関心の高まりも、在宅ケアモデルへの酸素療法システムのより広範な統合を容易にし、病院中心の医療環境から分散型医療環境への移行を後押ししています。全体として、米国の酸素療法機器は、イノベーション、政策、および複雑で成熟した医療消費者層により、引き続き好調を維持しています。

英国

英国の酸素療法機器市場は、調査期間を通じて 6.3% の CAGR で成長すると予測されています。医療の近代化と在宅医療サービスの重視の高まりが、英国の酸素療法機器市場の拡大を後押ししています。慢性呼吸器疾患は入院の最大の原因のひとつであるため、国の医療政策では在宅酸素療法ソリューションの拡充が進んでいます。

英国の国民保健サービス(NHS)は、慢性呼吸器疾患の自己管理を積極的に推進しており、酸素療法機器市場の拡大に貢献しています。患者の移動性と生活の質を向上させる、軽量で持ち運び可能な酸素装置への移行が明らかに進んでいます。デジタル技術と酸素供給システムの統合が普及し、病院外でもより正確な投与とモニタリングが可能になっています。

さらに、喫煙や大気汚染を抑制する環境および公衆衛生に関する規制も、呼吸器疾患の認識向上と対応に副次的な効果をもたらしています。英国の酸素療法機器市場は、安全性を確保しつつ開発を支援する安定した規制環境にあります。医療予算には制約がありますが、慢性疾患の管理に対する政府の取り組みにより、酸素療法は入院治療と在宅治療の両方で引き続き優先事項となっています。

フランス

フランスの酸素療法機器市場は、予測期間において 6.0% の CAGR で成長すると予想されています。フランスの酸素療法機器市場は、慢性呼吸器疾患の発生率の上昇と高齢化の進展により、酸素療法機器の成長が均一に拡大しています。医療に関する国家政策は、医療の分散化を推進しており、その結果、在宅での使用を目的とした酸素療法ソリューションの需要が加速しています。

医療の提供における地域差も、施設外での継続的なケアを可能にする可搬型酸素機器の普及を後押ししています。バッテリー寿命の延長や軽量化などの製品設計の革新により、アクティブな生活を送る患者に適した、より使いやすい機器が開発されています。フランスの医療制度では、一定の条件を満たせば酸素療法の費用の一部が保険でカバーされるため、都市部および地方での継続的な使用が確保されています。

病院、機器メーカー、遠隔医療機関間の効果的な連携により、患者の治療成果が向上し、アクセスも改善されています。さらに、環境問題や大気汚染の深刻化により、呼吸器の健康に対する社会的関心が高まり、間接的に酸素療法機器市場の需要を後押ししています。技術統合と患者中心のケアに向けた取り組みが継続しており、この産業の動向は好調です。

ドイツ

ドイツの酸素療法機器市場は、調査期間において6.5% の CAGR で拡大すると予想されます。ドイツは、慢性疾患の管理が充実した強力な医療制度を誇り、酸素療法機器市場において重要な役割を果たしています。高齢者人口の増加と、医療従事者のネットワークが充実していることも、酸素療法機器市場の強みとなっています。また、ドイツはヨーロッパでも COPD の治療および診断率が最も高い国のひとつであり、酸素供給システムの需要が持続的に高まっています。

産業の拡大は、長期治療に対する保険適用範囲の拡大と、在宅酸素サービスを含む先見的な退院計画によって支えられています。リアルタイムモニタリング機能を備えたスマート酸素濃縮器などの技術進歩も、ますます普及が進んでいます。

ドイツの患者はエネルギー効率が高く、騒音の少ない酸素システムを好むため、メーカーはユーザー快適性と機器の耐久性を重視しています。欧州規制への準拠は高品質な機器の導入を保証し、患者の信頼性を高めています。研究開発と地域配送ネットワークへの継続的な投資が、今後の成長を促進し、国内・国際的なサプライヤーに新たな機会をもたらすでしょう。

イタリア

イタリアの酸素療法機器市場は、調査期間中に5.9%の年平均成長率で成長すると予測されています。イタリアの酸素療法機器市場は、慢性呼吸器疾患の負担増加と高齢化が進む人口構造により、中程度の成長機会を有しています。国家医療制度は基本的な酸素療法へのアクセスを容易にしていますが、サービス提供の地域差が機器の均一な配分に課題となっています。

特に、移動中の酸素療法を必要とする高齢者層において、携帯用酸素濃縮器の需要が拡大しています。しかし、イタリアの医療制度は分散化されており、すべての分野において新しい技術の採用が妨げられる場合があります。公立病院や介護者は、遠隔監視と迅速な介入を可能にする、センサーを内蔵したデジタル酸素供給システムを徐々に導入しています。

主要企業は、機器の入手可能性とメンテナンスサポートの強化のために、現地の販売代理店との提携に注力しています。行政上の障壁はありますが、高齢化と呼吸ケアに重点を置いた国の戦略により、複雑な酸素療法機器の適用は、そのペースは緩やかではありますが、着実な成長が見込まれます。

韓国

韓国の酸素療法機器市場は、調査期間を通じて6.7% の CAGR で拡大すると予想されます。韓国は、主に技術の成熟度と急速な高齢化の影響を受けて、酸素療法機器市場において高い潜在力を有しています。都市化や大気汚染の深刻化により、喘息や COPD などの呼吸器疾患の発生率が高まっています。政府が医療のデジタル化や在宅医療サービスの拡充に取り組んでいることも、酸素療法ソリューションの普及を後押ししています。

特に、利便性と移動の自由を求める都市住民の間で、モバイル型およびウェアラブル型の酸素療法機器に対する消費者の傾向が顕著です。スマートフォンアプリや遠隔モニタリングプラットフォームを備えた酸素療法機器の採用は、リアルタイムの患者対応を可能にする韓国の堅牢なデジタルネットワークインフラと調和しています。

全国民が加入する健康保険は、慢性疾患の管理を幅広く支援しており、必要な呼吸補助器具を非常に手頃な価格で広く利用することができます。個別化された医療やデータのリアルタイム共有のニーズの高まりにより、韓国はデジタル酸素療法ソリューションの分野において主導的な地位を確立しており、この産業は急速な成長が見込まれています。

日本

日本の酸素療法機器市場は、分析期間において 6.4% の CAGR で拡大すると予想されます。日本の酸素療法機器市場は、高齢化の進展に伴う平均寿命の延長と、高齢者における慢性呼吸器疾患の罹患率の高さを背景に、着実な成長を続けています。日本の国民皆保険制度により、患者は呼吸器疾患の早期診断と長期治療を受けることができ、酸素濃縮器、酸素ボンベ、その他の機器に対する需要が安定しています。

酸素療法機器市場では、在宅ケア用に特別に設計された、小型、静音、高効率の酸素療法システムの利用も増加しています。日本は技術の革新に重点を置いているため、スマート技術が組み込まれた次世代の機器が安定的に供給されています。

高齢者の生活の質に重点が置かれるようになったことで、自立した生活を送るための、人間工学に基づいた使いやすい製品の開発が盛んになっています。さらに、医療従事者は呼吸ケアに AI 支援ソリューションを採用しており、長期ケア戦略における酸素療法の地位が強化されています。日本は、慢性疾患の治療と医療技術の開発を早期に導入しており、この分野では世界トップクラスの地位を占めています。

中国

中国の酸素療法機器市場は、調査期間を通じて 8.1% の CAGR で成長すると予想されています。中国は、呼吸器疾患の発生率が高く、都市化が進み、大気汚染が深刻化していることから、この分野における地域リーダーとなっています。

政府による都市部および農村部の医療インフラの整備推進により、酸素療法機器の利用が大幅に改善されました。可処分所得の増加と慢性疾患の管理に関する知識の拡大も、この機器の導入をさらに促進しています。

中国の現地メーカーは、手頃な価格で拡張性の高い酸素療法の選択肢を提供しています。技術のアップグレードとデジタルヘルス企業との提携により、リアルタイムモニタリング機能を備えたスマート酸素濃縮器が開発されました。

高齢者の割合の増加と、在宅ケアやコミュニティレベルでのケアへの注目度の高まりが、持続的な需要を後押しする見通しです。医療機器の革新と製品承認の迅速化を促進する規制改革も、国内および海外の業界関係者にとって好ましい環境づくりに貢献しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの酸素療法機器市場は、調査期間において 6.2% の CAGR で成長すると予測されています。オーストラリアとニュージーランドは、高度な医療インフラと患者中心の集中治療により、安全で成熟した酸素療法機器市場を形成しています。COPD や睡眠時無呼吸症候群などの呼吸器疾患の発生率が増加しており、需要の堅調な基盤となっています。

両国は在宅ケアおよび地域ケアに重点を置いており、これは新しい酸素供給システムの携帯性および利便性にとって好材料です。政府が支援する医療プログラムは、長期酸素療法も対象としており、患者の機器へのアクセスを向上させています。業界関係者は、包括的な呼吸ケアプラットフォームに統合された、遠隔医療対応ソリューションに投資しています。

季節的な山火事や大気汚染などの環境問題も、呼吸器の健康に対する懸念を浮き彫りにしており、これは間接的に機器の普及に貢献しています。規制の枠組みは、技術的に強化された安全な製品の継続的な流入により、イノベーションを支援しています。ライフスタイルに基づく医療の提供は、この地域における適応性が高くカスタマイズされた酸素療法ソリューションの需要を引き続き押し上げるでしょう。

セグメント別分析

携帯性

固定式酸素装置は 61.4% のシェアを占め、携帯式酸素装置は 38.6% を占めます。

固定式酸素装置は、酸素出力が高く、低コストで長期使用が可能であるため、好まれています。COPD、肺線維症、肺気腫などの慢性呼吸器疾患により、継続的な酸素供給を必要とする患者は、一般的に、家庭用酸素濃縮装置や液体酸素システムなどの固定式装置を使用しています。

Philips Healthcare と Invacare は、最も使用されている Philips Respironics EverFlo および Invacare Platinum XL 酸素濃縮装置を製造する大手企業です。まさに「働き者」というにふさわしいこれらの装置は、その信頼性、低メンテナンス、および長期治療に適した高い流量で知られています。また、液体酸素システムおよび酸素濃縮器を製造するリンデ・ヘルスケアも、エネルギー効率に優れ、ユーザーフレンドリーなソリューションを追求することで、固定式セグメントの成長に貢献しています。

酸素療法機器のポータブルユニットは、最高度の移動性と操作の容易さを提供するため、約38.6%のシェアを占めると予測されています。酸素療法患者は、ポータブル酸素濃縮器(POC)やポータブルシリンダーを携行して、必要な場所へ移動する必要があります。このようなポータブルデバイスは、旅行、運動、または日常生活において補助酸素を必要とする重度の呼吸器疾患患者にとって特に有用です。

シンガポールを拠点とし、Inogen One G5 や O2 Concepts の Oxlife Independence Model などの革新的な製品を展開する Inogen は、軽量、コンパクト、耐久性に優れ、バッテリー寿命の長いデバイスの開発を専門としています。バッテリー技術の進歩と部品の小型化により、携帯性と利便性が向上し、多忙な患者のニーズに応えることができるようになりました。

製品別

酸素源装置は、2025 年までに酸素療法装置市場で 51.2% のシェアを占め、酸素供給装置は 48.8% を占めると予測されています。

酸素源装置は、この産業の最大のセグメントであり、そのシェアは 51% 以上を占めています。このセグメントには、酸素の継続的かつ信頼性の高い供給を確保するために重要な酸素濃縮装置および液体酸素システムが含まれます。酸素濃縮器は、家庭や医療施設内で空気から酸素を分離するフィルターと濃縮の原理に基づいて動作します。

このセグメントの主要企業には、フィリップス・ヘルスケアとインバケアがあり、それぞれフィリップス・エバーフローとインバケア・プラチナモデルを採用しています。慢性閉塞性肺疾患(COPD)や肺線維症などの慢性呼吸器疾患患者に継続的に酸素を供給できる効率性と長期的なコスト効果から、広く採用されています。

Linde Healthcare は、より多くの酸素を必要とする患者向けに液体酸素システムも提供しています。在宅医療サービスおよび呼吸管理のための長期ケアの需要の急増は、このセグメントの成長に大きく貢献するでしょう。同時に、製品の信頼性の向上とエネルギー消費量の削減も成長を推進する要因となるでしょう。

48.8% のシェアを占める酸素供給装置は、供給装置と患者をつなぐ役割を担い、供給された酸素が確実に効果を発揮するようにします。この装置は、鼻カニューレ用装置、フェイスマスク用装置、酸素チューブ用装置、非侵襲的換気装置などに分類されます。供給装置の需要は、在宅酸素療法を受ける患者の増加、およびこの供給手段の利便性、快適性、有効性から生じています。

ケアフュージョン(BDの傘下)とサルト・ラボラトリーズは、患者様の快適性を重視し酸素の流れを最適化するサルト1600鼻カニューレを含む多様な供給装置を製造しています。慢性呼吸器疾患の有病率上昇と携帯型ソリューションの需要拡大が、この分野のイノベーションを促進しており、重症患者様向けの長時間使用型鼻カニューレや高流量酸素マスクなどが開発されています。

競争環境

2025年の酸素療法機器市場は、成熟しつつも非常に反応の速い競争環境が特徴です。主要な競争は、高効率酸素投与システムの設計と販売に集中しており、差別化要因は携帯性、自動化、長期在宅ケアへの適応性です。病院は依然として主要なセグメントですが、在宅および外来酸素療法への移行が、製品設計とベンダー戦略を再構築し続けています。

Philips Healthcare と Inogen は、携帯型酸素濃縮器とユーザーフレンドリーなデジタルインターフェースに重点を置き、イノベーションと販売浸透率でトップを走っています。Teleflex と Drägerwerk は、人工呼吸器と統合された酸素システムおよびスマートな流量調節に重点を置き、急性期医療分野での存在感が際立っています。一方、Chart Industries や Linde Healthcare などの企業は、臨床および産業用・医療用ハイブリッド用途に欠かせない極低温および液体酸素ソリューションで、この産業を強化しています。

製品の革新は、小型化、低騒音化、エネルギー効率にますます重点が置かれています。リアルタイムの酸素飽和度モニタリングとアプリベースの患者コンプライアンスツールの統合により、患者の関与と臨床データの有用性がさらに高まり、治療成果と製品ロイヤルティが向上しています。

遠隔モニタリングプラットフォームとの戦略的提携や呼吸ケア分野での買収により、産業のポジショニングは再編成されています。各企業は、データ駆動型の呼吸分析とウェアラブル技術のアライアンスを活用し、酸素供給だけにとどまらない総合的な患者管理を提供しています。

主要企業の概要

フィリップス・ヘルスケア(18~21%)

フィリップスは、慢性呼吸器疾患患者向けの臨床的信頼性と消費者使いやすさの両方に重点を置いた、包括的な濃縮器およびデジタルヘルス統合製品ラインで市場を支配しています。

イノゲン・インク(15-18%)

イノゲンの強みは、超携帯型デバイスと消費者直接販売戦略にあり、患者の自立を支援しつつ、治療遵守のデジタル追跡を強化しています。

テレフレックス・インク(13-15%)

テレフレックスは、急性酸素管理用の高度なマスク、加湿器、高流量鼻腔システムを含む統合型呼吸器ポートフォリオで病院を支援しています。

Drägerwerk AG & Co. KGaA (10-12%)

Drägerwerk のシステムは、複雑な臨床環境において、インテリジェントな換気機能と精密に制御された酸素供給を提供し、救命救急部門に対応しています。

Chart Industries, Inc. (8-10%)

Chart は、耐久性に優れた極低温貯蔵装置と革新的な低圧供給システムにより、病院と在宅医療をつなぐ、拡張可能な酸素供給インフラストラクチャを提供しています。

主要市場プレーヤー

-

- Philips Healthcare

- Inogen, Inc.

- Teleflex Inc.

- Drägerwerk AG & Co. KGaA

- Chart Industries, Inc.

- Smiths Medical

- GE Healthcare

- Invacare Corporation

- Linde Healthcare

- Fisher & Paykel Healthcare Ltd.

- Taiyo Nippon Sanso Corporation

セグメント

- 携帯性:

- 固定式

- 携帯式

- 製品:

- 酸素源装置

- 酸素供給装置

- 用途別

- COPD

- 喘息

- 嚢胞性線維症

- 肺炎

- その他

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術センター

- 診療所

- その他

- 地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米アメリカ

- 中東およびアフリカ (MEA)

- オセアニア

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- グローバル市場価格分析

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、携帯性別

- 6.1. 固定式

- 6.2. 携帯式

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、製品別

- 7.1. 酸素供給装置

- 7.2. 酸素供給装置

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、用途別

- 8.1. COPD

- 8.2. 喘息

- 8.3. 嚢胞性線維症

- 8.4. 肺炎

- 8.5. その他

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、エンドユーザー別

- 9.1. 病院

- 9.2. 在宅ケア

- 9.3. 外来手術センター

- 9.4. 診療所

- 9.5. その他

- 地域別グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- 10.1. 北米

- 10.2. ヨーロッパ

- 10.3. 東アジア

- 10.4. 南アジア

- 10.5. 南米

- 10.6. 中東およびアフリカ(MEA

- 10.7. オセアニア

- 北米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジア市場分析および予測

- ラテンアメリカ市場分析および予測

- 中東およびアフリカ市場分析および予測

- オセアニア市場分析および予測

- 世界市場分析 主要国

- 競争環境

- 競争分析

- 20.1. Philips Healthcare

- 20.2. Smiths Medical

- 20.3. Teleflex Inc.

- 20.4. GE Healthcare

- 20.5. Invacare Corporation

- 20.6. Linde Healthcare

- 20.7. Chart Industries, Inc.

- 20.8. Dragerwerk AG & Co. KGaA

- 20.9. Fisher & Paykel Healthcare Ltd.

- 20.10. Inogen, Inc.

- 20.11. Taiyo Nippon Sanso Corporation

- 付録

- 分析フレームワークの定義

- 出典および参考文献

表一覧

表 01: グローバル市場規模(台数)、携帯性別、2020 年から 2035 年

表 02:2020 年から 2035 年までの携帯性別世界市場規模(百万米ドル

表 03:2020 年から 2035 年までの製品別世界市場規模(台数

表 04:2020 年から 2035 年までの製品別世界市場規模(百万米ドル

表 05:2020 年から 2035 年までのアプリケーション別世界市場規模(台数

表 06:2020 年から 2035 年までのアプリケーション別世界市場規模(百万米ドル

表 07:2020 年から 2035 年までのエンドユーザー別世界市場規模(台数

表 08:2020 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル

表 09:2020 年から 2035 年までの地域別世界市場規模(台数

表 10:2020 年から 2035 年までの地域別世界市場規模(百万米ドル

表 11:2020 年から 2035 年までの北米市場規模(台数)、携帯性別

表 12:2020 年から 2035 年までの北米市場規模(百万米ドル)、携帯性別

表 13:2020 年から 2035 年までの北米市場規模(台数)、製品別

表 14:2020 年から 2035 年までの北米市場規模(百万米ドル)、製品別

表 15:2020 年から 2035 年までの北米市場規模(台数)、用途別

表 16:北米市場規模(百万米ドル)、用途別、2020 年から 2035 年

表 17:北米市場規模(台数)、エンドユーザー別、2020 年から 2035 年

表 18:北米市場規模(百万米ドル)、エンドユーザー別、2020 年から 2035 年

表 19:2020 年から 2035 年までの北米市場規模(台数)、国別

表 20:2020 年から 2035 年までの北米市場規模(百万米ドル)、国別

表 21:2020 年から 2035 年までのヨーロッパ市場規模(台数)、携帯性別

表 22:2020 年から 2035 年までのヨーロッパの市場規模(金額別、携帯性別

表 23:2020 年から 2035 年までのヨーロッパの市場規模(数量別、製品別

表 24:2020 年から 2035 年までのヨーロッパの市場規模(金額別、製品別

表 25:2020 年から 2035 年までのヨーロッパの市場規模(台数)、用途別

表 26:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)、用途別

表 27:2020 年から 2035 年までのヨーロッパの市場規模(台数)、エンドユーザー別

表 28:2020 年から 2035 年までのヨーロッパ市場規模(金額別、エンドユーザー別

表 29:2020 年から 2035 年までのヨーロッパ市場規模(数量別、国別

表 30:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)、国別

表 31:2020 年から 2035 年までの東アジアの市場規模(台数)、携帯性別

表 32:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)、携帯性別

表 33:2020 年から 2035 年までの東アジア市場規模(台数)、製品別

表 34:2020 年から 2035 年までの東アジア市場規模(百万米ドル)、製品別

表 35:2020 年から 2035 年までの東アジア市場規模(台数)、用途別

表 36:2020 年から 2035 年までの東アジア市場規模(金額別、用途別

表 37:2020 年から 2035 年までの東アジア市場規模(数量別、エンドユーザー別

表 38:2020 年から 2035 年までの東アジア市場規模(金額別、エンドユーザー別

表 39:2020 年から 2035 年までの東アジア市場規模(台数)、国別

表 40:2020 年から 2035 年までの東アジア市場規模(百万米ドル)、国別

表 41:2020 年から 2035 年までの南アジア市場規模(台数)、携帯性別

表 42:南アジア市場規模(金額)、携帯性別、2020 年から 2035 年

表 43:南アジア市場規模(台数)、製品別、2020 年から 2035 年

表 44:南アジア市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 45:南アジア市場規模(台数)、用途別、2020 年から 2035 年

表 46:南アジア市場規模(百万米ドル)、用途別、2020 年から 2035 年

表 47:2020 年から 2035 年までの南アジア市場規模(台数)、エンドユーザー別

表 48:2020 年から 2035 年までの南アジア市場規模(百万米ドル)、エンドユーザー別

表 49:2020 年から 2035 年までの南アジア市場規模(台数)、国別

表 50:2020 年から 2035 年までの南アジア市場規模 (百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、携帯性別、2020 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、携帯性別、2020 年から 2035 年

表 53:ラテンアメリカ市場規模(台数)、製品別、2020 年から 2035 年

表 54:ラテンアメリカ市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 55:ラテンアメリカ市場規模(台数)、用途別、2020 年から 2035 年

表 56:ラテンアメリカ市場規模(百万米ドル)、用途別、2020 年から 2035 年

表 57:ラテンアメリカ市場規模(台数)、エンドユーザー別、2020 年から 2035 年

表 58: ラテンアメリカ市場規模(百万米ドル)、最終用途別、2020年から2035年

表 59:ラテンアメリカ市場規模(台数)、国別、2020年から2035年

表 60:ラテンアメリカ市場規模(百万米ドル)、国別、2020年から2035年

表 61:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、携帯性別

表 62:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、携帯性別

表 63:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、製品別

表 64:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、製品別

表 65:2020 年から 2035 年までの中東およびアフリカの市場規模(台数)、用途別

表 66:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、用途別

表 67:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、エンドユーザー別

表 68:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、エンドユーザー別

表 69:2020 年から 2035 年の中東およびアフリカ市場規模(台数)、国別

表 70:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)、国別

表 71:2020 年から 2035 年の大洋州市場規模(台数)、携帯性別

表 72:2020 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)、携帯性別

表 73:2020 年から 2035 年までのオセアニア市場規模(台数)、製品別

表 74:2020 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)、製品別

表75:オセアニア市場規模(単位:台)、用途別、2020年から2035年

表 76:2020 年から 2035 年までのオセアニア市場規模(金額別、用途別

表 77:2020 年から 2035 年までのオセアニア市場規模(数量別、エンドユーザー別

表 78:2020 年から 2035 年までのオセアニア市場規模(金額別、エンドユーザー別

表 79:2020 年から 2035 年までのオセアニア市場規模(台数)、国別

表 80:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)、国別

図表

図 01:2020 年から 2035 年までの世界市場規模(台数)、金額(千米ドル)、および前年比成長率

図02:グローバル絶対USD歴史的市場(2020年から2024年)と絶対USD機会(2025年から2035年)、USD百万

図03:グローバル絶対歴史的数量市場(2020年から2024年)と絶対数量機会(2025年から2035年)、単位

図 04:2020 年から 2035 年までの世界市場の前年比成長率および予測

図 05:2025 年から 2035 年までの世界市場の増分機会(千米ドル

図 06:2025 年から 2035 年までの携帯性別世界市場シェア

図07:グローバル市場の前年比成長率予測、携帯性別、2025年から2035年

図08:グローバル市場の魅力度指数、携帯性別、2025年から2035年

図09:グローバル市場シェア、製品別、2025年から2035年

図10:製品別グローバル市場の前年比成長率予測(2025年から2035年)

図11:製品別グローバル市場の魅力度指数(2025年から2035年)

図12:用途別グローバル市場シェア(2025年から2035年)

図13:2025年から2035年までの世界市場の前年比成長率予測(用途別)

図14:2025年から2035年までの世界市場の魅力度指数(用途別)

図15:2025年から2035年までの世界市場シェア(最終ユーザー別)

図16:2025年から2035年までのエンドユーザー別グローバル市場の前年比成長率予測

図17:2025年から2035年までのエンドユーザー別グローバル市場の魅力度指数

図18:地域別グローバル市場シェア(2025年から2035年)

図19:地域別グローバル市場の前年比成長率予測(2025年から2035年)

図20:地域別グローバル市場魅力度指数(2025年から2035年)

図 21:2020 年から 2035 年までの北米市場規模(千米ドル)、販売台数予測および分析

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:2025 年から 2035 年までの北米市場シェア(携帯性別

図 24:2025 年から 2035 年までの北米市場の前年比成長予測(携帯性別

図 25:2025 年から 2035 年までの北米市場の魅力度指数(携帯性別

図 26:2025 年から 2035 年までの北米市場シェア(製品別

図 27: 2025年から2035年までの北米市場の前年比成長予測(製品別

図28:2025年から2035年までの北米市場の魅力度指数(製品別

図29:2025年から2035年までの北米市場シェア(用途別

図30: 2025年から2035年までの北米市場における用途別前年比成長予測

図31:2025年から2035年までの北米市場における用途別魅力度指数

図 32:2025 年から 2035 年までの北米市場シェア(エンドユーザー別

図 33:2025 年から 2035 年までの北米市場の前年比成長予測(エンドユーザー別

図 34:2025 年から 2035 年までの北米市場の魅力度指数(エンドユーザー別

図 35:2025 年から 2035 年までの北米市場シェア(国別

図 36:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 37:2025 年から 2035 年までの北米市場の魅力度指数(国別

図 38:ヨーロッパ市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパ市場シェア、携帯性別、2025 年から 2035 年

図 41:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測、携帯性別

図 42:2025 年から 2035 年までのヨーロッパ市場の魅力度指数、携帯性別

図 43:2025 年から 2035 年までの製品別ヨーロッパ市場シェア

図 44:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 45:2025 年から 2035 年までのヨーロッパ市場の魅力指数(製品別

図 46:2025 年から 2035 年までのヨーロッパ市場シェア(用途別

図 47:2025 年から 2035 年までのヨーロッパ市場、用途別前年比成長予測

図 48:2025 年から 2035 年までのヨーロッパ市場、用途別魅力度指数

図 49:2025 年から 2035 年までのヨーロッパ市場、エンドユーザー別シェア

図 50:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測、エンドユーザー別

図 51:2025 年から 2035 年までのヨーロッパ市場の魅力度指数、エンドユーザー別

図 52:2025 年から 2035 年までのヨーロッパ市場シェア、国別

図 53:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

図 55:2020 年から 2035 年までの東アジア市場の市場価値(千米ドル)、数量(台)の予測と分析

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジア市場シェア、携帯性別、2025年から2035年

図58:東アジア市場の前年比成長率予測、携帯性別、2025年から2035年

図59:東アジア市場魅力指数(携帯性別)、2025年から2035年

図60:東アジア市場シェア(製品別)、2025年から2035年

図61:東アジア市場の前年比成長率予測(製品別)、2025年から2035年

図62:東アジア市場魅力指数、製品別(2025年から2035年)

図63:東アジア市場シェア、用途別(2025年から2035年)

図64:東アジア市場の前年比成長率予測、用途別(2025年から2035年)

図65:東アジア市場の魅力度指数、用途別(2025年から2035年)

図66:東アジア市場シェア、最終用途別(2025年から2035年)

図67:東アジア市場の前年比成長率予測、最終用途別(2025年から2035年)

図68:東アジア市場の魅力度指数、最終用途別(2025年から2035年)

図69:東アジア市場シェア、国別、2025年から2035年

図70:東アジア市場の前年比成長率予測、国別、2025年から2035年

図 71:2025 年から 2035 年までの東アジア市場の魅力指数(国別

図 72:2020 年から 2035 年までの南アジア市場規模(千米ドル)、数量(台)の予測と分析

図73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジア市場シェア、携帯性別、2025年から2035年

図75:南アジア市場の前年比成長率予測、携帯性別、2025年から2035年

図76:南アジア市場魅力指数(携帯性別)、2025年から2035年

図77:南アジア市場シェア(製品別)、2025年から2035年

図78:南アジア市場前年比成長率予測(製品別)、2025年から2035年

図79:南アジア市場魅力指数、製品別(2025年から2035年)

図80:南アジア市場シェア、用途別(2025年から2035年)

図81:南アジア市場の前年比成長率予測、用途別(2025年から2035年)

図82:南アジア市場魅力指数、用途別、2025年から2035年

図83:南アジア市場シェア、最終ユーザー別、2025年から2035年

図84:南アジア市場の前年比成長率予測、最終用途別、2025年から2035年

図85:南アジア市場の魅力を示す指数、最終用途別、2025年から2035年

図86:南アジアの市場シェア、国別、2025年から2035年

図 87:南アジア市場、2025 年から 2035 年までの国別前年比成長予測

図 88:南アジア市場、2025 年から 2035 年までの国別魅力度指数

図 89:ラテンアメリカ市場、2020 年から 2035 年までの市場規模(千米ドル)、数量予測および分析

図 90:市場の前年比成長率比較:南米対南米諸国対南米平均

図 91:2025 年から 2035 年までの南米市場シェア(携帯性別

図 92:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(携帯性別

図 93:2025 年から 2035 年までのラテンアメリカ市場の魅力指数(携帯性別

図 94:2025 年から 2035 年までのラテンアメリカ市場シェア(製品別

図 95:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(製品別

図 96:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(製品別

図 97:2025 年から 2035 年までのラテンアメリカ市場シェア(用途別

図 98:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 99:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(用途別

図 100:2025 年から 2035 年までのラテンアメリカ市場シェア(エンドユーザー別

図 101:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(エンドユーザー別

図 102:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(エンドユーザー別

図 103:2025 年から 2035 年までのラテンアメリカ市場シェア(国別

図 104:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 105:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(国別

図 106:MEA 市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 107:市場の前年比成長率比較:MEA 対 MEA 諸国対 MEA 平均

図 108:MEA 市場シェア、携帯性別、2025 年から 2035 年

図109:MEA市場の前年比成長率予測、携帯性別、2025年から2035年

図110:MEA市場の魅力を示す指数、携帯性別、2025年から2035年

図111:MEA市場シェア、製品別、2025年から2035年

図112:MEA市場の前年比成長率予測(製品別、2025年から2035年)

図113:MEA市場の魅力を示す指数(製品別、2025年から2035年)

図114:MEA市場のシェア(用途別、2025年から2035年)

図115:MEA市場の前年比成長率予測(用途別、2025年から2035年)

図116:MEA市場の魅力を示す指数(用途別、2025年から2035年)

図117:MEA市場のシェア(最終ユーザー別、2025年から2035年)

図118:MEA市場の前年比成長率予測(用途別、2025年から2035年)

図119:MEA市場の魅力を示す指数(用途別、2025年から2035年)

図120:MEA市場のシェア(国別、2025年から2035年)

図121:MEA市場の前年比成長率予測(国別)、2025年から2035年

図122:MEA市場の魅力を示す指数(国別)、2025年から2035年

図 123:オセアニア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図 125:オセアニア市場シェア、携帯性別、2025 年から 2035 年

図126:オセアニア市場の前年比成長率予測、携帯性別、2025年から2035年

図127:オセアニア市場の魅力度指数、携帯性別、2025年から2035年

図128:オセアニア市場シェア、製品別、2025年から2035年

図129:オセアニア市場の前年比成長率予測(製品別、2025年から2035年)

図130:オセアニア市場の魅力を示す指数(製品別、2025年から2035年)

図131:オセアニア市場のシェア(用途別、2025年から2035年)

図132:オセアニア市場の前年比成長率予測、用途別(2025年から2035年)

図133:オセアニア市場の魅力を示す指数、用途別(2025年から2035年)

図134:オセアニア市場のシェア、最終ユーザー別(2025年から2035年)

図135:オセアニア市場の前年比成長率予測、最終用途別、2025年から2035年

図136:オセアニア市場の魅力を示す指数、最終用途別、2025年から2035年

図137:オセアニア市場シェア、国別、2025年から2035年

図138:オセアニア市場の前年比成長率予測、国別、2025年から2035年

図139:オセアニア市場の魅力度指数、国別、2025年から2035年

図 140:2025 年の米国市場シェア(携帯性別

図 141:2025 年の米国市場シェア(製品別

図 142:2025 年から 2035 年までの米国市場規模(百万米ドル)および予測

図 143:2025 年の米国市場シェア(エンドユーザー別

図 144:2025 年のカナダ市場における携帯性別市場シェア

図 145:2025 年のカナダ市場における製品別市場シェア

図 146:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 147:2025 年のカナダ市場におけるエンドユーザー別市場シェア

図 148:2025 年のドイツ市場における携帯性別市場シェア

図 149:2025 年のドイツ市場における製品別市場シェア

図 150:2025 年から 2035 年までのドイツ市場規模(百万米ドル)および予測

図 151:2025 年のドイツ市場におけるエンドユーザー別市場シェア

図 152:2025 年の英国の市場シェア(携帯性別

図 153:2025 年の英国の市場シェア(製品別

図 154:英国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 155:2025 年の英国の市場シェア(エンドユーザー別

図 156:2025 年のフランスの市場シェア(携帯性別

図 157:2025 年のフランスの市場シェア(製品別

図 158:フランスの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 159:2025 年のフランスの市場シェア(エンドユーザー別

図 160:2025 年のロシアの市場シェア(携帯性別

図 161:2025 年のロシアの市場シェア(製品別

図 162:2025 年から 2035 年までのロシアの市場価値(百万米ドル)および予測

図 163:2025 年のロシアの市場シェア(エンドユーザー別

図 164:2025 年のスペインの市場シェア(携帯性別

図 165:2025 年のスペインの市場シェア(製品別

図 166:2025 年から 2035 年までのスペインの市場価値(百万米ドル)および予測

図 167:2025 年のスペインの市場シェア(エンドユーザー別

図 168: 2025年のイタリアの市場シェア(携帯性別

図169:2025年のイタリアの市場シェア(製品別

図170:2025年から2035年のイタリアの市場価値(百万米ドル)および予測

図171:2025年のイタリアの市場シェア(エンドユーザー別

図172:2025年の中国の市場シェア(携帯性別

図 173:2025 年の中国市場シェア(製品別

図 174:2025 年から 2035 年までの中国市場規模(百万米ドル)および予測

図 175:2025 年の中国市場シェア(エンドユーザー別

図 176:2025 年の日本の市場シェア(携帯性別

図 177:2025 年の製品別日本市場シェア

図 178:2025 年から 2035 年までの日本市場規模(百万米ドル)および予測

図 179:2025 年のエンドユーザー別日本市場シェア

図 180:2025 年のポータビリティ別韓国市場シェア

図 181:2025 年の韓国市場シェア(製品別

図 182:2025 年から 2035 年までの韓国市場規模(百万米ドル)および予測

図 183:2025 年の韓国市場シェア(エンドユーザー別

図 184:2025 年のインド市場シェア(携帯性別

図 185:2025 年の製品別インド市場シェア

図 186:2025 年から 2035 年までのインド市場規模(百万米ドル)および予測

図 187:2025 年のエンドユーザー別インド市場シェア

図 188:2025 年のシンガポールの市場シェア(携帯性別

図 189:2025 年のシンガポールの市場シェア(製品別

図 190:シンガポールの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 191:2025 年のシンガポールの市場シェア(エンドユーザー別

図 192:2025 年のインドネシアの市場シェア(携帯性別

図 193:2025 年のインドネシアの市場シェア(製品別

図 194:インドネシアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 195:2025 年のインドネシアの市場シェア(エンドユーザー別

図196:タイの市場シェア(携帯性別)、2025年

図197:タイの市場シェア(製品別)、2025年

図 198:タイの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 199:タイのエンドユーザー別市場シェア、2025 年

図 200:ブラジルの市場シェア(携帯性別)、2025 年

図 201:ブラジルの市場シェア(製品別)、2025 年

図 202:2025 年から 2035 年までのブラジルの市場規模(百万米ドル)および予測

図 203:2025 年のブラジルにおけるエンドユーザー別市場シェア

図 204:2025 年のメキシコにおける携帯性別市場シェア

図 205:2025 年の製品別メキシコ市場シェア

図 206:2025 年から 2035 年までのメキシコ市場規模(百万米ドル)および予測

図 207:2025 年のエンドユーザー別メキシコ市場シェア

図 208:2025 年のポータビリティ別トルコ市場シェア

図 209:2025 年のトルコ市場シェア(製品別

図 210:2025 年から 2035 年までのトルコ市場規模(百万米ドル)および予測

図 211:2025 年のトルコ市場シェア(エンドユーザー別

図 212:2025 年の GCC 諸国市場シェア(携帯性別

図 213:2025 年の製品別 GCC 諸国市場シェア

図 214:2025 年から 2035 年までの GCC 諸国市場規模(百万米ドル)および予測

図 215:2025 年のエンドユーザー別 GCC 諸国市場シェア

図 216:2025 年の携帯性別南アフリカ市場シェア

図 217:2025 年の製品別南アフリカ市場シェア

図 218:南アフリカ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 219:2025 年のエンドユーザー別南アフリカ市場シェア

図 220:2025 年の携帯性別オーストラリア市場シェア

図 221:2025 年のオーストラリアの製品別市場シェア

図 222:2025 年から 2035 年までのオーストラリアの市場価値(百万米ドル)および予測

図 223:2025 年のオーストラリアのエンドユーザー別市場シェア

図 224:2025 年のニュージーランドの携帯性別市場シェア

図 225:2025 年の製品別ニュージーランド市場シェア

図 226:2025 年から 2035 年までのニュージーランド市場規模(百万米ドル)および予測

図 227:2025 年のエンドユーザー別ニュージーランド市場シェア

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/