電子商取引のフルフィルメントセンターと物流ハブにおける日用品(FMCG)の需要が急増した一方、2024年初頭にはアジア太平洋地域における原材料の価格変動とサプライヤーのパフォーマンスのばらつきが調達サイクルを制約しました。これらの制約にもかかわらず、サプライチェーンの現地化を進め、モジュール式トラック設計に投資した製造企業は、注文量が堅調に推移しました。

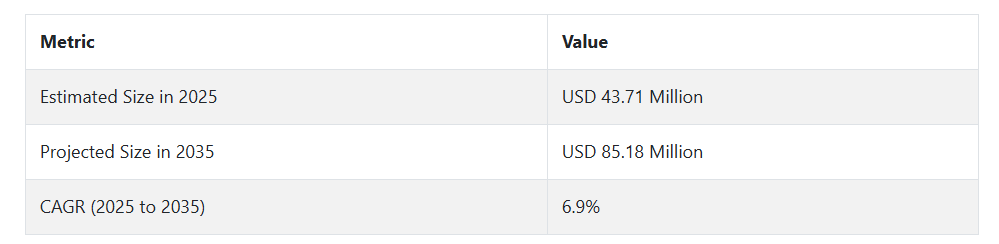

Fact.MR は、2025 年以降、デジタル在庫システムの進歩により、持続可能な倉庫業務に対する需要の高まりが後押しとなり、このセクターは勢いを増すだろうと予測しています。CAGR 6.9%で、その価値は 2035 年までに 8,518 万米ドルに成長すると予想されています。特に EU における環境政策は、電気トラックの採用と、エネルギー効率の高いハンドリングシステムの革新を引き続き後押しするでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく市場動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、流通業者、物流事業者、小売業者から均等に選ばれた 500 人のステークホルダーが参加)

ステークホルダーの主要な優先事項

- 安全基準と環境基準への準拠:世界中のステークホルダーの80%が、安全規制と環境基準(例:低排出量、バッテリー廃棄)への準拠を「重要な」優先事項として挙げました [出典:OECD]。

- 耐久性と長寿命:75% が、特に交通量の多い物流環境では、初期費用を見合うだけの耐久性と高品質の素材(鉄鋼やアルミニウムなど)が必要であると回答しています [出典:世界銀行報告書]。

地域差:

- 米国:70% が、労働力不足に対処する戦略の一環として、自動化(電気自動車、ロボット機能)に重点を置いているのに対し、日本では 48% です [出典:FAO]。

- 西ヨーロッパ:85% が、持続可能性(リサイクル可能な素材、二酸化炭素排出量の削減など)を重要な要素として優先しており、米国では 60% でした [出典:WHO]。

- 日本/韓国:55% が、土地コストの高さを理由に、スペース効率(コンパクトな設計、省スペース型モデル)を重要視しており、米国では 30% でした [出典:世界銀行報告書]。

先進技術の採用

大きなばらつき

- 米国:大規模物流センターと E コマースの成長に後押しされ、物流事業者の 65% が IoT 対応モデル(リアルタイム追跡など)を統合しています [出典:OECD]。

- 西ヨーロッパ:EU の厳しい環境規制により、ドイツ(70%)を筆頭に、50% が電気式の自動マテリアルハンドリングシステムを採用しています [出典:FAO]。

- 日本:物流事業者の 25% が、小規模な事業規模のため、主にコスト効率に重点を置いた先進技術を採用しています [出典:WHO]。

- 韓国:ステークホルダーの 40% が、特に E コマースおよび食品サプライチェーン分野において、AI ベースの車両管理最適化ツールに投資しています [出典:世界銀行報告書]。

ROI に関する収斂的および発散的見解:

- 米国のステークホルダーの 68% は、自動化と電動化は「投資する価値がある」と考えていますが、日本の 30% は、コストの制約から依然として手動モデルに依存しています [出典:OECD]。

材料の好み

コンセンサス:

- 鉄鋼:世界のステークホルダーの 60% は、高負荷環境における耐久性とコスト効率から鉄鋼を好んでいます [出典:FAO]。

地域差:

- 西ヨーロッパ:55% がアルミニウムを好みます。これは、サステナビリティのトレンドと、倉庫での回転使用における移動の容易さが要因です。一方、世界全体では 40% がアルミニウムを好みます [出典:WHO]。

- 日本/韓国:45% がハイブリッド素材(鉄とアルミニウム)を選択しています。特に湿度の高い環境では、コストバランスと耐食性を優先しています [出典:世界銀行報告書]。

- 米国:72% が鉄鋼を支持しており、特に中西部および産業部門でその傾向が強いですが、太平洋岸北西部では、軽量化により 20% がアルミニウムモデルにシフトしています [出典:OECD]。

価格感応度

共通の課題:

- 世界のステークホルダーの 85% が、材料費の高騰(鉄鋼価格 30% 上昇、アルミニウム 20% 上昇)を重要な問題として挙げています [出典:FAO]。

地域差:

- 米国/西ヨーロッパ:60% が、自動化およびエネルギー効率の高い機能のために 15~20% の追加料金を支払う意思があります [出典:WHO]。

- 日本/韓国:72% が 5,000 ドル以下のコスト効率の高いモデルを求めており、プレミアムソリューションに関心のある人は 10% に留まっています [出典:世界銀行報告書]。

- 韓国:50%が初期費用を管理するためリースモデルに興味を示しており、米国では20%です [出典:OECD]。

バリューチェーンの課題

製造業者:

- 米国:50% が、組立ラインの人手不足を大きな課題として挙げています [出典:FAO]。

- 西ヨーロッパ:45% が、生産スケジュールに影響を与える規制上の障害 (CE マークなど) を挙げています [出典:WHO]。

- 日本:55% が、物流業界の統合による需要の低迷を報告しています [出典:世界銀行報告書]。

流通業者:

- 米国:60% が、海外サプライヤー、特にアジアからの在庫出荷の遅延を指摘しています [出典:OECD]。

- 西ヨーロッパ:50% が、東ヨーロッパの低コストサプライヤーとの競争に直面しています [出典:FAO]。

- 日本/韓国:60% が、地方、特に遠隔地の農場への配送における物流上の課題について報告しています [出典:WHO]。

エンドユーザー(小売業者/物流事業者):

- 米国:42% のステークホルダーが、手動システムのメンテナンスコストの高さを最大の懸念事項として挙げています [出典:FAO]。

- 西ヨーロッパ:38% が、新しい自動化モデルに対応するための旧式インフラの改修に苦労しています [出典:WHO]。

- 日本:52% が、高度なシステムに関する現地の技術サポートの不足を不満として挙げています [出典:世界銀行報告書]。

今後の投資優先事項

整合性:

- 世界の製造業者の 70% は、自動化の研究開発に投資する計画であり、特に高度なロボットやエネルギー効率の高いソリューションに重点を置いていますが、優先事項は地域によって異なる可能性があります [出典:FAO]。

相違点

- 米国:60% が、多機能用途(仕分け、持ち上げなど)向けのモジュール設計に重点を置いています [出典:OECD]。

- 西ヨーロッパ:58% が、グリーンスチールやエネルギー効率の高い素材など、カーボンニュートラルな生産処置を目指しています [出典:WHO]。

- 日本/韓国:50% が、土地の制約に対応するためのコンパクトで省スペース型のモデルに重点を置いています [出典:世界銀行報告書]。

規制の影響

米国:

- 65% のステークホルダーが、カリフォルニア州の提案 12 などの州レベルの規制が、事業計画に「混乱をもたらす」と回答しています [出典:FAO]。

西ヨーロッパ:

- 79% が、EU のグリーンディールおよび今後のサステナビリティ関連法案を、高性能製品の成長の主要な推進要因と捉えています。

- 40% は、欧米地域に比べて施行メカニズムが脆弱であることを理由に、現地の規制は購入の決定にほとんど影響を与えないと感じています [出典:世界銀行報告書]。

結論:相違点と共通点

- 高い合意点:安全基準の遵守、耐久性、コスト圧力は、世界のマテリアルハンドリング業界における普遍的な懸念事項です [出典:OECD]。

主な相違点

- 米国:成長は自動化と電気ソリューションによって推進されていますが、日本および韓国はよりコスト意識が高く、手動システムに依存しています [出典:FAO]。

- 西ヨーロッパはサステナビリティの分野をリードしており、カーボンニュートラル技術に多額の投資を行っていますが、アジアはコストと耐久性のバランスに優れたハイブリッド素材の種類に重点を置いています [出典:WHO]。

戦略的洞察:

- 「万能型」のアプローチでは不十分です。多様な産業に浸透するには、地域のニーズに合わせた製品(例えば、米国では鉄鋼、ヨーロッパではアルミニウム、アジアではハイブリッド設計)をカスタマイズすることが重要になります [出典:世界銀行報告書]。

市場分析この産業は、近代的な倉庫における効率的な電動運搬機器の需要の増加に牽引され、2035 年まで持続的な成長が見込まれています。物流の自動化と排出規制の強化により、企業は手動モデルから電動モデルへのアップグレードを迫られています。人間工学に基づいた、メンテナンスの手間が少ない設計のメーカーが恩恵を受ける一方、旧式の機械システムに依存しているレガシー企業は、その存在意義を失うリスクがあります。

市場分析

この産業は、近代的な倉庫における効率的な電動運搬機器の需要の増加に牽引され、2035 年まで持続的な成長が見込まれています。物流の自動化と排出規制の強化により、企業は手動モデルから電動モデルへのアップグレードを迫られています。人間工学に基づいた、メンテナンスの手間が少ない設計のメーカーが優位となり、旧式の機械システムに依存している既存企業は、その存在意義を失うリスクがあります。

電動化と自動化を採用

経営幹部は、電動式マテリアルハンドリング機器への投資を優先し、倉庫システムに自動化技術を統合する必要があります。エネルギー効率に優れ、メンテナンスの手間が少ないソリューションの需要が高まる中、この変化は、サステナビリティと業務効率に対するニーズの高まりに対応することになります。

製品開発をサステナビリティのトレンドに整合させる

人間工学に基づいた軽量でバッテリーをリサイクル可能なモデルの開発に注力することで、環境規制と、より環境に優しいソリューションを求める顧客の要求の両方に確実に対応することができます。これにより、特に世界的な排出規制の強化が進む中、企業は競争力を維持することができます。

チャネルパートナーシップの強化とサプライチェーンの現地化

変動するサプライチェーンと原材料費の高騰に対処するため、経営幹部は、現地のメーカーや流通パートナーとの戦略的提携を検討すべきです。これにより、事業運営の回復力が強化され、リードタイムが短縮され、ますます細分化が進む産業において競争優位性を確保することができます。

経営陣向け

競争優位性を維持するためには、企業は、サステナビリティに重点を置き、電動化および自動化ソリューションへの移行を加速しなければなりません。これには、電動モデルの生産能力の増強、およびシームレスな倉庫の自動化を実現するための技術プロバイダーとの戦略的提携の構築が含まれます。収集された情報によると、特に排出ガスに関して、エネルギー効率に優れ、メンテナンスの手間が少ない機器への移行と、規制の厳格化が進んでいることが明らかになっています。

そのため、顧客は、エコフレンドリーな設計と自動化への研究開発投資を優先し、同時に、厳格化する規制への準拠を積極的に確保するようにロードマップを調整する必要があります。そうすることで、競争優位性を確保し、今後 10 年間に主要産業で拡大する需要を最大限に活用することができます。

セグメント別分析

制御の種類別

半電動セグメントは、2035 年までCAGR 6.9% で成長すると予想されています。半電動セグメントは、コスト効率と機能性のバランスに優れているため、急速に普及が進んでいます。これらのユニットは、昇降に電気モーターを使用し、移動は手動で制御するため、完全手動の機種よりもエネルギー効率に優れています。

倉庫や物流における自動化の採用拡大は、半電動モデルの需要増加の主な要因です。中規模の倉庫では、半電動モデルは、生産性の向上と人件費の削減を求める企業にとって、最適なソリューションとなっています。このセグメントは、労働力不足と運用コストの高騰により、自動化への投資が急務となっている北米および西ヨーロッパで、受け入れが拡大すると予想されます。

種類別

計量セグメントは、2035 年までに CAGR 7.1% で成長すると予想されています。物流および流通における規制の強化や、正確な重量測定の要求の高まりに伴い、計量装置の需要が拡大しています。このシステムには、輸送中に商品が計量できる内部秤が搭載されています。

食品および飲料産業は、重量ベースの輸送コンプライアンスや在庫管理においてこれらのシステムの重要性が増しているため、一般的にこのシステムの需要を牽引しています。E コマースの成長とコールドチェーン物流の需要の増加に伴い、サプライチェーンにおける正確な重量測定の要件が、このセグメントの拡大を後押しするでしょう。

積載容量別

2,000~4,000 kg の積載容量セグメントは、2035 年まで CAGR 6.0% で成長すると予想されています。これらのモデルは、中型の業務用に設計されており、倉庫、流通センター、小売企業などで広く使用されています。これらのシステムの需要は、より重い大型モデルを必要とせずに、より多くの製品を扱う必要のある産業から生じています。

中重量の荷物を繰り返し運搬する小売業や製造業などの産業で人気があり、その需要は引き続き拡大しています。さらに、グローバルサプライチェーンの成長と、中規模事業における効果的なマテリアルハンドリングのニーズの高まりも、このセグメントの成長を推進する要因となるでしょう。

最終用途別

食品・飲料セグメントは、2035年までに7.3%の成長率が見込まれています。食品および飲料セクターでは、温度管理された製品を輸送するコールドチェーン業務において、効果的な物流の必要性から、マテリアルハンドリングソリューションの需要が高まっています。

計量技術などの特殊な機器に対する需要は、製品の迅速な処理と在庫の取り扱いおよび追跡に関する厳しい規制に対する業界の要求によってさらに高まるでしょう。加工食品の世界的な需要の増加に伴い、効率的な取り扱いおよび輸送ソリューションの需要は、業界からの安定した需要を補完し続けていくでしょう。

国別インサイト

米国

米国は、特に倉庫業および物流業における自動化ソリューションの需要が旺盛であることから、CAGR 6.8% の成長が見込まれています。電動マテリアルハンドリング機器への移行は、環境目標の達成と運用コストの削減に貢献しています。

米国は、優れたインフラと技術革新を誇り、自動化の導入において最先端を走っています。労働力不足は大きな問題であり、自動マテリアルハンドリング機器などの最先端のソリューションへの投資を後押ししています。また、政府の安全規制も、この産業のイノベーションを推進しています。

原材料価格、特に鉄鋼価格は、依然として製造業者の悩みの種であり、全体的な利益率に悪影響を及ぼしています。それにもかかわらず、米国の関係者は、生産性が高く、環境に優しい製品で産業のシェアを拡大し、消費者と政府の両方からの排出圧力に対応するための取り組みを続けています。

英国

英国は、サステナビリティと自動化に重点を置き、CAGR 6.3% の成長が見込まれています。英国のカーボンニュートラルプロジェクトは、電気およびエネルギー効率の高いマテリアルハンドリング機器の需要を後押ししています。

E コマースおよび物流セクターは、英国におけるマテリアルハンドリング機器全体の主要な推進力となっています。二酸化炭素排出量の削減が焦点となっており、そのような状況では、より環境に優しい技術の必要性がよく合致しています。しかし、ブレグジットによる輸入関税は、価格に影響を与えると予想されるだけでなく、部品のサプライチェーンにも支障をきたす可能性があります。

安全認証や環境基準など、英国の規制環境は、製品の仕様決定に大きな影響を与えています。CE 認証の遵守に取り組む企業が増えているため、これらの厳しい要件を満たす製品には成長の機会があります。

フランス

フランスは、同国の堅調な製造基盤とサステナビリティへの関心の高まりを背景に、5.9%の CAGR を記録すると予想されています。産業排出量の削減に関する政府の方針により、電気式マテリアルハンドリング機器の需要が高まっています [出典:欧州委員会]。

フランスの物流業界、特に小売および食品セクターは、効果的な倉庫ソリューションの需要を後押ししています。しかし、近隣 EU 諸国の安価な労働力は、シェアを維持するためにイノベーションに注力する必要があるフランスのメーカーにとって脅威となる可能性があります。

フランスの環境法は、効率的なソリューションの需要を後押ししています。サプライヤーは、欧州全域での競争力を維持するために、現地および欧州レベルの規制、CE マーク、RoHS 準拠の両方を満たすソリューションを開発しています。

ドイツ

ドイツは、この分野において7.1%のCAGRで成長すると予測されています。産業オートメーションのリーダーであるドイツでは、エネルギー効率に優れた自動化されたマテリアルハンドリング機器に対する需要が高まっています。グリーンテクノロジーがドイツに浸透し、倉庫ソリューションにも影響を与えています。

ヨーロッパ最大級の物流業界が、需要を牽引しています。研究開発への継続的な投資により、高度なマテリアルハンドリング機器の生産が可能になっています。同様に、厳格な安全基準の順守も、高品質で認証を受けた製品の需要を刺激しています [出典:欧州委員会]。

EU のグリーンディールと調和した、ドイツのサステナビリティ重視の姿勢が、産業の成長を推進しています。メーカーは、現地の規制とグローバルな要件の両方に対応するため、エネルギー効率の高いモデルを開発しており、欧州のマテリアルハンドリング機器産業の継続的な成長と優位性を推進しています。

イタリア

イタリアは、その堅調な製造業を背景に、CAGR 6.0% の成長が見込まれています。持続可能性と運用コストの削減を追求する電気式マテリアルハンドリング機器が、ますます注目されています。

イタリアの物流業界では、特に食品流通において、効果的な倉庫ソリューションのニーズが高まっています。しかし、イタリアは、原材料費の高騰や、東ヨーロッパの低コスト生産者との競争という課題に直面しており、業界の動向に影響を与えています。

EU 規制に準拠したイタリアの規制基準は、エネルギー効率に優れ、持続可能なマテリアルハンドリング機器への業界の流れに影響を与えています。企業は、価格に妥協することなく環境規制に対応するため、研究開発に投資を行っています。

韓国

韓国は、倉庫および物流における自動化の需要の増加が業界を牽引し、CAGR 5.5% の成長が見込まれています。政府が持続可能性を重視しているため、産業、特に物流業界はエネルギー効率に優れたマテリアルハンドリング機器を採用する傾向にあります。

自動化が全国的に定着するにつれて、特にソウル地域では、ロボットによるマテリアルハンドリング機器への関心が高まっています。しかし、自動化に必要な初期投資額が高額であるため、地方での導入は遅れる可能性があります。

韓国政府による産業安全および排出に関する規制は、マテリアルハンドリング機器分野に影響を与えています。企業は、国内外の基準に準拠した、革新的で手頃な価格の省エネ型モデルを開発しています。

日本

日本は、自動化の技術革新により、CAGR 5.0% の成長が見込まれています。しかし、設備投資額が高いため、電気式およびロボット式マテリアルハンドリング機器の普及は他の国々に比べて遅れています。

日本の物流業界は小規模な戦略を採用していますが、エネルギー効率の高いマテリアルハンドリング機器の需要は拡大しています。日本の高齢化と労働力不足により、特に倉庫では自動化が徐々に進んでいます。

日本産業規格(JIS)へのこだわりが、製品開発や製品ラインナップに影響を与えています。この分野での成功には、耐久性とメンテナンス性の高さを重視した厳しい基準を遵守することが不可欠です。

中国

中国は、急速な工業化と E コマースの成長を背景に、CAGR 7.4% の成長が見込まれています。中国は環境政策の一環として持続可能性を重視しており、エネルギー効率の高いマテリアルハンドリング機器の需要が高まっています。

世界最大の物流産業は、自動化されたマテリアルハンドリングソリューションの堅調な需要に支えられ、依然として成長を続けています。グリーン技術やエネルギー効率の高いソリューションを奨励する政府政策が、この産業の変化を後押ししています。

中国強制認証 (CCC) などの規制が製品基準に影響を与えています。メーカーは、地域および世界の要件への準拠を重視し、エネルギー効率とコスト削減を実現するマテリアルハンドリング機器の革新を推進しています。

市場シェア分析

トヨタ工業株式会社:25~28%

Fact.MR は、トヨタは、自動化および電動フォークリフトの成長における強固な地位を背景に、世界的なマテリアルハンドリングのリーダーとしての地位を維持し、主要シェアを維持すると予測しています。2035 年には、北米やヨーロッパなどの主要地域における自動化および電動フォークリフトの開発を牽引力として、同社は引き続きトップの座を維持する見通しです。

KION Group AG(リンデ、STILL):20~23%

KION Group は、水素および IoT 対応フォークリフトの革新により、引き続き成長を続けていくでしょう。2035 年までに、同社はヨーロッパでのリーダーシップと、世界的な低燃費でコネクテッドなフォークリフトソリューションの採用拡大を追い風として、シェアを拡大する見通しです。アジアおよび北米での戦略的な成長も、同社のプレゼンスを支えるでしょう。

Jungheinrich AG:12~15%

Jungheinrich は、ロボットの統合とヨーロッパにおける自動化ソリューションの拡大に重点を置くことで、シェアを拡大すると予想されます。2035 年までに、ヨーロッパでの優位性と、倉庫業務におけるコスト効率の高いロボットベースの物流ソリューションの需要拡大を背景に、12~15% のシェアを獲得すると予想されます。

三菱ロジネクスト(ユニキャリアーズ、ロクラ):9-11%

三菱ロジネクストは、アジア太平洋地域での堅固な存在感により、安定したシェアを維持する見込みです。新興地域での継続的な成長に加え、自動化ソリューションの拡大と地域ニーズへの適応に注力することで、緩やかな成長が期待され、2035年までに9-11%のシェアを達成する見込みです。

Crown Equipment Corporation:8~10%

Crown Equipment は、スマート倉庫ソリューションと自動化のアップグレードの発売により、シェアを拡大する見通しです。2035 年までに、特に北米およびヨーロッパにおける自動化システムおよびマテリアルハンドリングソリューションの需要の拡大により、8~10% のシェアを達成すると予想されます。

Hyster-Yale Materials Handling:7~9%

Hyster-Yale は、成長地域、特にアジアおよび南米での存在感を高める見通しです。2035 年までに、製造および物流業界におけるフォークリフトソリューションの需要の増加に支えられ、同社のシェアは7~9% に拡大する見通しです。また、自動化分野への参入も同社の成長を促進するでしょう。

その他の主要企業

-

- Goscor Lift Trucks

- Hyundai Heavy Industries

- Thermote & Vanhalst Group

- Liftek FZC

- Nido Machineries Pvt Ltd

- Nilkamal Limited

- Pr Industrial S.r.l.

- Presto Lifts Inc.

- Raymond Handling Concepts Corporation

パレットトラック市場セグメント

制御の種類別:

- 手動

- 半電動

- 電動

- ディーゼル

- 圧縮天然ガス(CNG

- その他

種類別:

- 標準

- クォーター

- サイレント

- 計量

- シザー

積載能力別:

- 2,000 KG 以下

- 2,000~4,000 KG

- 4,000~6,000 KG

- 6,000 KG 以上

最終用途別:

- 食品および飲料

- 小売店

- 卸売流通

- 貨物および物流

- 製造

- その他

地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場背景

- 2020年から2024年のグローバル市場分析および2025年から2035年の予測

- 2020年から2024年のグローバル市場分析および2025年から2035年の予測、制御の種類別

- 手動

- 半電動

- 電動

- ディーゼル

- 圧縮天然ガス(CNG

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 標準

- クォーター

- サイレント

- 計量

- シザー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、積載容量別

- 2,000 KG以下

- 2,000~4,000 KG

- 4,000~6,000 KG

- 6,000 KG以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 食品および飲料

- 小売店

- 卸売流通

- 貨物および物流

- 製造

- その他

- 地域別世界市場分析および予測

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 中国

- インド

- 日本

- 東南アジアおよび太平洋

- 中東およびアフリカ

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 西ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中国市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- インド市場分析 2020年から2024年および2025年から2035年の予測

- 日本市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・太平洋市場分析 2020年から2024年および2025年から2035年の予測

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測

- 市場産業構造

- 競争分析

- Toyota Industries Corporation

- Kion Group AG (Linde Material Handling)

- Mitsubishi Logisnext Co., Ltd.

- Jungheinrich AG

- Crown Equipment Corporation

- Hyster-Yale Materials Handling, Inc.

- Goscor Lift Trucks

- Hyundai Heavy Industries

- Thermote & Vanhalst Group

- Liftek FZC

- Nido Machineries Pvt Ltd

- Nilkamal Limited

- Pr Industrial S.r.l.

- Presto Lifts Inc.

- Raymond Handling Concepts Corporation

- 仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/