航空宇宙および電子分野も著しいストライドを遂げ、サプライヤーは、厳しい品質および性能基準を満たす超高純度製品粉末を発売しました。同時に、世界的な脱炭素化目標と効率向上に対応するため、風力タービン部品やその他の再生可能エネルギーシステムに使用される、炭化ニオブを配合した軽量合金の開発研究も活発化しています。

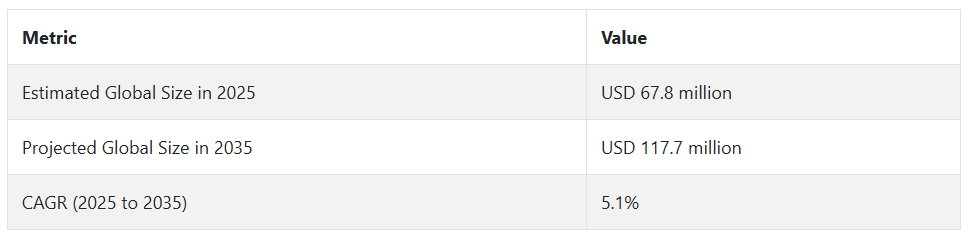

2025 年以降、この産業は 5.1% の CAGR を背景に、着実な成長が見込まれています。航空宇宙、防衛、エネルギー分野における高性能材料の需要が、今後も需要を牽引するでしょう。コストの障壁が低下し、タンタルカーバイドの代替品として製品が実用化されるにつれて、より幅広い産業用途での採用が拡大するでしょう。また、持続的な研究開発投資により、純度、粒子径、分散能力の向上が可能となり、将来を見据えた製造および先端エンジニアリング分野におけるこの材料の役割がさらに強化されるでしょう。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

Fact.MR が米国、ドイツ、日本、韓国、中国の 500 人の回答者を対象に行った 2024 年第 4 四半期のステークホルダー調査では、この産業における新たなトレンドと地域ごとの微妙な違いが明らかになりました。84% の回答者が、極端な条件下での硬度保持と熱安定性を重要な購入要因として挙げ、76% が、特に航空宇宙および電子機器用途では、粒子径と純度の均一性が重要であると強調しました。

米国およびドイツのステークホルダーは、精密工具やコーティング用途向けの超微細製品粉末に強い関心を示し、68% が、加工速度の向上と耐摩耗性を主なメリットとして挙げています。日本および韓国では、EV 部品や高効率タービン向けの軽量合金統合が優先事項として挙げられましたが、規制や試験基準が商業化の障害となっていることが指摘されました。一方、中国のメーカーは、炭化タンタルに代わるコスト効率の高い代替品に強く傾倒しており、73% が切削工具業界向けの国内生産の拡大を報告しています。

地域を問わず、82% の参加者が原材料価格の変動を懸念し、69% がサプライヤーの多様性の欠如を制約要因として挙げています。しかし、純度向上、リサイクル能力、ナノ構造化技術に関する研究開発の連携に対する関心は依然として高く、2025 年までにエコシステムにおいてイノベーション主導の差別化への移行が顕著になることが予想されます。

市場分析

この産業は、航空宇宙、電子、再生可能エネルギー用途における超硬質、耐熱性材料の需要増加に牽引され、2035 年まで着実な成長が見込まれています。生産技術の進歩と価格競争の激化に伴い、精密工具や熱コーティングを使用しているメーカーが最も大きな恩恵を受けるでしょう。しかし、進化する純度基準や規制要件に対応できない企業は、高成長分野での地位を失うおそれがあります。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

この業界の勢いを維持し、価値創造を推進するためには、ビジネスリーダーは 3 つの重要な戦略的課題に取り組む必要があります。まず、ビジネスリーダーは、純度、熱性能、粒子均一性を向上させるための研究開発投資を増強し、航空宇宙、電子、再生可能エネルギー用途への浸透をさらに進める必要があります。

次に、ニオブの持続可能な調達とサプライチェーンの同期化、および政治的に安定した国々からの調達先の多様化により、原材料の価格変動を抑制する必要があります。第三に、工具メーカーは、下流の需要を固め、用途のリストを拡大するために、工具製造 OEM、タービン部品、および積層造形メーカーとの合弁事業やライセンス契約締結を試みるべきです。

ステークホルダーが注意すべきリスクは、ニオブ供給のグローバルな集中です。これは、ニオブの鉱業でブラジルが圧倒的な優位性を占めていることから、影響が大きく、発生の可能性も中程度のリスクです。輸出規制や環境の持続可能性に関する規制の強化は、コンプライアンス体制が整備されていない生産者にとって、発生の可能性は中程度、影響は大きいリスクです。炭化タングステンの飛躍的進歩やセラミックの代替品などの技術代替リスクも、発生の可能性は低いものの、特に低利益率の産業において、長期的な成長に対する影響は中程度の脅威となっています。

今年、ステークホルダーは 3 つの重要な取り組みを優先的に推進する必要があります。まず、次世代材料について、EV および航空宇宙メーカーと共同開発契約を締結することです。次に、規制の強化に備えて、トレーサビリティと ESG 遵守のメカニズムを確立することです。そして、半導体や 3D プリント精密部品などの高成長産業向けに、超高純度製品のパイロット生産を開始することです。

経営陣

急速に進化する業界で先頭を走り続けるためには、取締役会は、イノベーション、垂直統合、および持続可能な調達を優先する、将来を見据えた戦略を推進しなければなりません。この材料は、航空宇宙、半導体、再生可能エネルギーの分野での用途が拡大しているため、企業は高純度精製プロセスおよび用途別研究開発への投資を加速すべきです。最終用途の OEM メーカーや積層造形メーカーとの戦略的提携は、需要と価格決定力を確保する独自のソリューションの開発に不可欠です。

さらに、サプライチェーンのレジリエンスを強化するため、特に政治的に安定した地域からのESG準拠の調達パートナーシップを確保する必要があります。この動向は、基本的なサプライチェーンの履行から差別化されたソリューションプロバイダーへの転換を示す重要な転換点であり、変革的なイノベーションとグローバルなポジション確立への取締役会レベルのコミットメントが求められます。

セグメント別分析

純度別

5N 炭化ニオブセグメントは、予測期間において 7.4% の CAGR で成長し、最も収益性の高いセグメントになると予想されます。5N 炭化ニオブは、その優れた特性により、さまざまな産業の高性能用途に最適であり、広く利用されています。

このような高い純度により、優れた化学的安定性、低汚染性、および卓越した耐摩耗性および耐食性を備えており、最先端の技術に不可欠です。その用途は、微細な不純物でも性能に悪影響を与える半導体製造、航空宇宙、精密光学分野で特に一般的です。さらに、5N 炭化ニオブは、マイクロエレクトロニクス、量子コンピューティング、医療機器専用コーティングなど、高精度および耐久性が要求される産業において不可欠です。

用途別

切削・機械加工分野は、非常に収益性の高いサービス分野として台頭しており、評価期間中の CAGR は 6.6% と予測されています。この材料は、その優れた硬度、耐摩耗性、熱安定性から、産業分野での切削・機械加工用途に広く使用されています。炭化ニオブは、特に高純度グレードのものが、高温高応力条件下で動作する切削工具の性能と寿命を向上させるため、切削工具の製造に非常に有効です。

その極端な摩耗や侵食に対する耐性は、航空宇宙、自動車、重工業などの産業で一般的に使用される硬質金属、合金、複合材料の加工に最適です。ニオブカーバイドの高融点により、高温でも鋭さを維持し効率的に切削できるため、精度を保ち工具の交換頻度を削減できます。これにより、精度と高速切削が求められる分野で最適な選択肢となっています。

形態別

スパッタリングターゲットセグメントは、2025年から2035年までの年間平均成長率(CAGR)7.2%で拡大し、最も利益率の高いセグメントの一つになると予想されています。スパッタリングターゲットは、電子、光学、半導体デバイス用の最先端のコーティング剤やフィルムの製造に欠かせない薄膜堆積プロセスにおいて重要な役割を果たすため、ニオブカーバイド業界で幅広い用途があります。

ニオブカーバイドのスパッタリングターゲットは、その優れた導電性、高融点、および優れた耐摩耗性により高く評価されており、耐久性と性能が最も重要な分野に適しています。

この材料は、基板上に高品質で高密度の薄膜を成膜する特性があるため、半導体デバイス、太陽電池、航空宇宙および自動車部品用の高性能保護コーティング剤の製造に使用されています。さらに、スパッタリングターゲットは、過酷な環境下でのコーティングの耐用年数と信頼性を維持するために不可欠な、優れた熱安定性と耐酸化性を備えています。

国別分析

米国

米国では、航空宇宙、防衛、自動車産業からの旺盛な需要により、予測期間中は年平均成長率 5.6% で成長すると予想されています。米国は世界最大級の航空宇宙および防衛産業を擁しており、その製品は、切削工具、機械加工、軍事用部品用のコーティング材など、高性能用途に利用されています。

また、材料科学の進歩による研究開発活動も活発で、ハイエンド用途への製品の適用が今後も促進されるでしょう。風力タービンなどの再生可能エネルギー技術への移行も、軽合金用主要材料としての製品の需要拡大につながると予想されます。米国産業は、確立されたインフラ、最先端技術の採用、ハイテク製造に有利な規制など、恵まれた環境にあります。

英国

英国には、切削工具やコーティング用途に製品を使用するモーター産業や製造産業など、堅牢な材料を必要とする技術先進産業が数多くあります。

英国政府が推進する先端製造技術やクリーンエネルギー技術も、軽量で耐食性に優れた材料が求められる風力タービン製造などの分野における製品の需要を牽引するでしょう。さらに、グリーン技術の需要の高まりは、エネルギー効率に優れ、環境に優しい合金や材料の革新を後押しし、製品の役割が拡大するでしょう。英国の売上高は、同国の航空宇宙および自動車セクターの拡大を牽引役として、評価期間において 4.5% の CAGR を記録すると予想されています。

フランス

フランスは、洋上風力発電をはじめとする再生可能エネルギーインフラへの投資を継続しているため、製品が追加された軽量合金の需要は引き続き増加するでしょう。さらに、フランスのグリーン製造および材料革新の取り組みにより、工業プロセスにおける製品の需要はさらに高まるでしょう。

評価期間において、航空宇宙、防衛、製造セクターの消費を牽引役として、この産業は 4.5% の CAGR で成長すると予測されています。フランスは、高付加価値の工具や部品の製造において、ニオブカーバイドなどの高性能材料の重要性が増しており、ヨーロッパの航空宇宙セクターをリードしています。フランスの自動車メーカーも、機械加工や切削技術への応用により、精度と寿命のさらなる向上というメリットを享受する準備が整っています。

ドイツ

自動車エンジニアリング、航空宇宙製造、工業用工具における先駆的な技術とイノベーションへの投資は、ニオブカーバイドの主な成長見通しとなっています。製造分野における高性能材料の需要と、風力発電などの再生可能エネルギー源への取り組みが、軽量合金製品の用途拡大を後押しするでしょう。

ドイツでは、欧州の自動車、産業、航空宇宙産業における優位性を背景に、2025年から2035年にかけて5.6%のCAGRを達成すると予想されています。世界有数の工業生産拠点であるドイツでは、切削工具、機械加工、およびさまざまな産業用途のコーティング材としての製品に対する需要が非常に高くなっています。

イタリア

イタリアでは、主に製造および自動車産業を牽引役として、予測期間中は 3.4% の CAGR で成長すると予測されています。最先端のエンジニアリングと高品質の生産を誇り、長寿命で高性能な素材を必要とする製造工程に製品を取り入れ続けると予想されます。

さらに、イタリアは工具、機械、航空宇宙部品の高精度エンジニアリングに重点を置いているため、切削および機械加工用製品の需要は引き続き高まるでしょう。他のヨーロッパ諸国に比べて全体的な成長率は緩やかですが、イタリアの製造業は発展を続けており、製品などの先端材料の使用は着実に増加するでしょう。

韓国

韓国の産業は、電子、自動車、航空宇宙分野の需要に牽引され、2025年から2035年にかけて年平均成長率5.6%で成長すると予測されています。同国の急速に進展する製造技術と技術革新への強いこだわりは、精密切削、機械加工、高性能コーティング剤などの製品用途の急成長を後押しするでしょう。

特に航空宇宙分野は成長が見込まれ、航空機部品用の軽量合金や耐摩耗性材料の製品に潜在的な需要があります。同国の再生可能エネルギー、特に風力発電への積極的な進出は、タービン製造用のニオブカーバイド合金への需要を刺激するでしょう。しかし、ニオブ材料の生産コストの高さと輸入依存が、潜在的な成長を制約する可能性があります。

日本

日本の売上高は、自動車、電子、航空宇宙分野からの膨大な需要に牽引され、2025 年から 2035 年にかけて年平均成長率 4.5% で成長すると予想されています。日本は、切削工具、機械部品、コーティング剤などの材料に大きく依存する、高度な技術と精密エンジニアリングで知られています。

日本の自動車産業、特に電気自動車の開発における高性能材料の需要は、ニオブカーバイドの使用増加の大きな要因となるでしょう。さらに、日本の産業は、ハイテクで軽量な合金の製造に使用される製品の需要を牽引する大きな力となっています。

中国

中国の産業は、急速な工業化、自動車および航空宇宙セクターの発展、再生可能エネルギーへの投資の増加を牽引役として、2025年から2035年にかけて年平均成長率6.7%で成長すると予測されています。世界最大の生産国である中国は、切削工具、機械加工工具、工業用コーティング剤などの需要の高い製品を必要としています。

航空機および宇宙船の部品製造に高性能材料を必要とする、急成長中の航空宇宙産業が、ニオブカーバイドの需要を今後も押し上げ続けるでしょう。中国は再生可能エネルギーインフラ、特に風力発電に重点を置いているため、タービン製造におけるニオブカーバイドベースの合金の用途が拡大するでしょう。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドでは、製造および航空宇宙セクターの成長により、予測期間を通じて年平均成長率 3.4% で成長すると予想されています。オーストラリアは航空宇宙技術および先端製造への投資を継続しているため、製品などの高性能材料の需要は、特に切削工具や高性能コーティング剤などの製品カテゴリーで増加するでしょう。

また、風力エネルギーなどの再生可能エネルギーの利用に重点を置く傾向が強まっているため、ニオブ炭化物を使用した軽量合金も需要が高まるでしょう。ニュージーランドの産業は、全体的な成長は緩やかになる見通しですが、製造およびクリーンエネルギー技術の進歩に重点を置いているため、産業分野における製品の需要は堅調に推移するでしょう。

競争環境

この業界は現在、さまざまな地域や産業に数多くの主要企業が分散しており、統合の程度は比較的低い状況です。この産業には、航空宇宙、自動車、製造などの産業向けの高性能材料の製造を扱うさまざまな企業があります。

特に、精密工具、コーティング剤、機械加工などのハイテク用途における炭化ニオブの需要が、中小企業(SME)と多国籍大企業の両方の発展を後押ししています。この産業の断片化した構造は、ニッチな生産者にとってはチャンスである一方、業界参加者はイノベーションと効率性によって差別化を図る必要に迫られています。

競争優位性を維持するため、この業界の主要企業は、技術革新と能力強化を重視した戦略的計画に賭けています。ほとんどの場合、研究開発(R&D)への投資は、さまざまな高性能産業における製品の品質と用途の向上を目的としています。また、企業は、特に製造活動が急速に拡大しているアジア太平洋地域などの新興国における世界的な需要の増加に対応するため、製造能力の拡大にも投資しています。

技術革新と地理的成長の促進には、提携や協力も重要な役割を果たしています。企業は、新しい用途の開発や製品ラインナップの拡充のために、大学、研究機関、業界リーダーと提携する傾向があります。

M&A の面では、2024 年から 2025 年にかけて、大きな戦略的転換が見られました。おそらく最も注目すべき動きは、大手材料メーカーがニオブ精製所を買収し、高純度ニオブカーバイドの直接供給チェーンを構築したことでしょう。この動きにより、買収企業は生産コストの管理を改善し、より統合的な産業計画を立てることができるようになるでしょう。

さらに、2025 年初頭には、次世代合金およびコーティング剤の 2 大メーカーが、航空宇宙分野向けの次世代炭化ニオブコーティング剤を共同開発するための重要な提携関係を結んだ。この提携は、高性能素材を必要とする高付加価値の航空宇宙産業への参入を通じて、新たな成長機会を創出することとなるだろう。

こうした戦略は、この産業の競争力管理において、技術革新、地理的拡大、戦略的提携の必要性を浮き彫りにしています。コスト効率と技術的優位性を兼ね備えた企業は、この急成長し競争の激しい産業で圧倒的なシェアを獲得することができるでしょう。

産業シェア分析

2025年から2035年にかけては、H.C. Starck(25~30%のシェア)が、高品質の製品と強固なグローバルサプライチェーンで確立した評判を武器に、業界トップの座を維持すると予想されます。同社は、航空宇宙や自動車などの先端技術分野に多額の研究開発費を投じ、主要顧客と長期契約を結んでいることから、さまざまな産業用途におけるリーダーとしての地位を固めるでしょう。

Japan New Metals(15~20%)は、製造および自動車産業からの需要拡大を追い風として、特にアジア太平洋市場での地位を強化し続けるでしょう。同社は、高純度材料および切削工具やコーティング剤などの特殊用途に注力しており、この地域における高性能材料の需要拡大を背景に、ハイエンド市場での優位性を維持するでしょう。

ESPI Metals(10~15%)は、航空宇宙および電子用途における希少金属の需要拡大に対応し、ニッチ企業としての地位を維持します。同社は、顧客にカスタマイズされたソリューションと精密な対応を提供することで、特に北米およびヨーロッパにおいて、新しい用途を開拓し、忠実な顧客層を獲得していきます。

Stanford Advanced Materials (10-12%) は、引き続きヨーロッパおよび北米における炭化ニオブのトップサプライヤーとしての地位を維持します。半導体加工、航空宇宙、高性能工具用途向けの付加価値製品およびニッチソリューションの確立したポートフォリオを武器に、Stanford Advanced Materials は高付加価値用途のシェアをさらに拡大するでしょう。

主要産業プレーヤー

-

- Changsha Langfeng Metallic Material

- NanoShel

- PPM Ltd.

- Ultramet

- N B Enterprises

- その他のプレーヤー

セグメント

- 純度別:

- 2N 炭化ニオブ

- 3N 炭化ニオブ

- 4N 炭化ニオブ

- 5N 炭化ニオブ

- 用途別:

- 炭化合金

- コーティング材

- 冶金

- 切削・機械加工(工具ビット)

- その他

- 形状別:

- フレーク

- 粉末

- スパッタリングターゲット

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 東南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- はじめにおよび対象範囲

- 市場背景および基礎データ

- 主な成功要因

- 世界需要(トン)の分析および予測

- 世界 – 価格分析

- 2020 年から 2024 年までの世界産業分析および見通し、2025 年から 2035 年までの予測

- 2020 年から 2024 年までの世界産業分析および見通し、2025 年から 2035 年までの予測、純度別

- 2N 炭化ニオブ

- 3N 炭化ニオブ

- 4N 炭化ニオブ

- 5N 炭化ニオブ

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、用途別

- 炭化合金

- コーティング材

- 冶金

- 切削・機械加工 (工具ビット)

- その他

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、形態別

- フレーク

- 粉末

- スパッタリングターゲット

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別市場分析および予測

- 市場構造分析

- 競争分析

- H.C. Starck

- Japan New Metals

- ESPI Metals

- Stanford Advanced Materials

- Changsha Langfeng Metallic Material

- NanoShel

- PPM Ltd.

- Ultramet

- N B Enterprises

- その他の企業

- 仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/