生産者は、原材料の効率を最大限に高め、代替の二量体化原料を模索し、Kraton や Oleon などの事業体は、生産能力の統合の機会を調査しました。

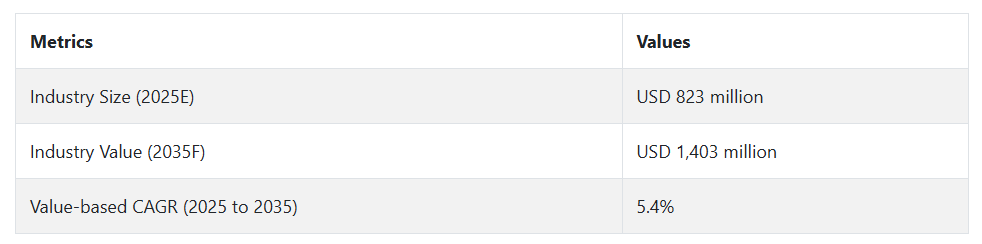

今後、この産業は、柔軟な包装用接着剤におけるイノベーション、低 VOC 化学物質に対する規制の緩和、および成長を続ける東南アジアおよびラテンアメリカ(LATAM)の産業からの継続的な需要に牽引され、2025 年までに 8 億 2300 万米ドルに達すると予測されています。しかし、この 10 年間の成長軌道を維持するには、原料の多様化とサプライチェーンの俊敏性が引き続き不可欠です。

Fact.MR のジメラー脂肪酸業界に関する調査

Fact.MR の調査結果:ステークホルダーの洞察に基づく動向

(2024 年第 4 四半期に、アメリカ、西ヨーロッパ、中国、韓国の原材料サプライヤー、製造業者、流通業者、および最終用途業界のステークホルダー 480 者を対象に実施)

ジマー脂肪酸産業のグローバルなステークホルダーは、いくつかの重要な優先事項について意見が一致しており、81% が、特に松を原料とするパルプの需要の減少を受けて、原料の安定確保を重視しています。化学物質の安全性に関するコンプライアンスも最重要課題であり、77% が VOC、REACH、GHS 規制の遵守を優先事項としています。地域別では、アメリカは低 VOC 接着剤(65%)に重点を置いており、西ヨーロッパ(83%)は REACH 調和とライフサイクルの透明性を推進しています。

中国(72%)は、供給の逼迫による原材料の代替の必要性を強調し、韓国(68%)は、電子機器向けの配合の安定性の重要性を強調しています。TOFA 由来の原料は、世界全体では依然として 84% を占めていますが、48% が長期的な供給の継続性に懸念を示しています。このため、代替品の探索が進んでおり、アメリカとヨーロッパでは 41% がキャノーラと大豆の試験、中国では 37% が混合原料の調達、韓国では 45% がハイブリッド油脂化学製品の探索を行っています。

技術の進歩も、その採用状況にはばらつきが見られます。世界的には、UV 硬化型や低粘度型などの革新的な誘導体に対する需要が旺盛です。ホットメルト接着剤のカスタマイズではアメリカが 56% とトップ、ヨーロッパはバイオベースの代替品の研究が進んでいますが、中国は研究開発の遅れから技術採用が 29% と遅れています。価格感応度は多様で、86%が原材料価格の変動を利益率の脅威として挙げ、中国企業では71%が特にコスト意識が高いと回答しています。

韓国(52%)は、リスクを軽減する手段として、契約製造に傾いています。サプライチェーンの課題は全般的に続いていますが、投資の優先順位は異なります。アメリカは多機能接着剤(58%)を目指し、ヨーロッパはグリーンケミストリー(62%)の取り組みをリードし、中国はコスト効率の高いソリューション(44%)を求め、韓国はハイテクカスタマイズ(51%)に注力しています。

市場分析

ジメチル脂肪酸業界は、特に建設および自動車分野におけるコーティング剤、接着剤、反応性ポリアミドの需要の増加に牽引され、堅調な成長が見込まれています。また、特に先進国では、サステナビリティへの取り組みや、バイオベース製品への規制変更も、この製品の採用を後押ししています。高純度のバイオベース製品を提供する企業が最大の受益者となる一方、従来の配合に依存している企業は、環境規制の強化により打撃を受ける可能性があります。

ステークホルダーの 3 つの最優先戦略課題

進化するジマー脂肪酸市場で競争力と回復力を維持するため、ステークホルダーは、専用の研究開発 (R&D) およびプロセス革新を通じて、バイオベース製品のポートフォリオを拡大することが求められます。重点は、コーティング剤、接着剤、樹脂などの高性能用途に合わせた、高純度で持続可能なジマー脂肪酸の生産拡大にあります。

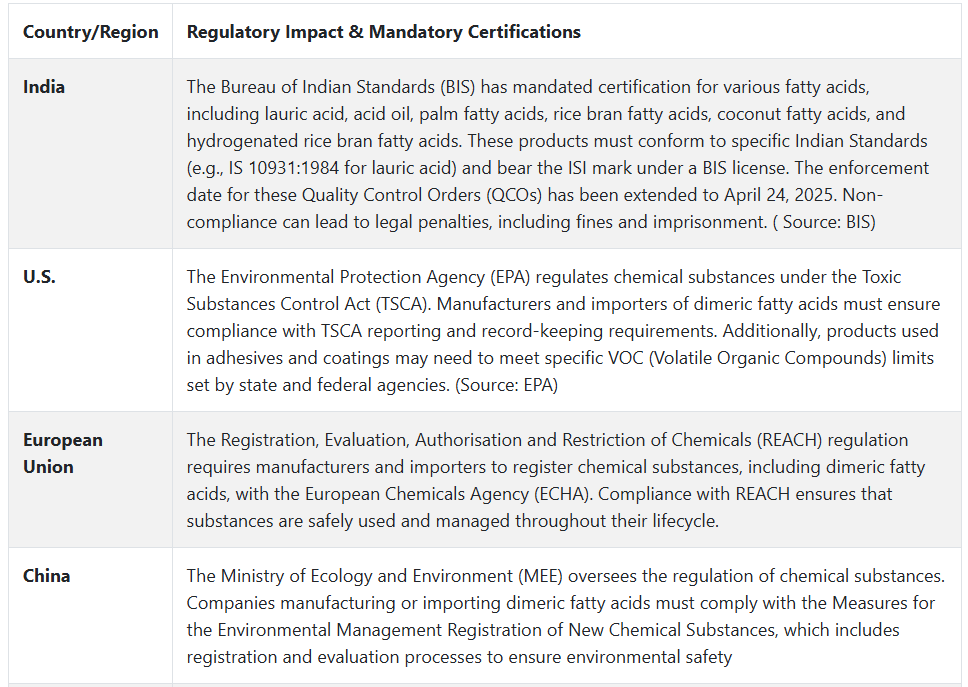

また、地域の規制動向に対応することも同様に重要です。企業は、ヨーロッパの REACH や米国の EPA ガイドラインなどの進化する基準に対応するため、規制情報およびコンプライアンスの枠組みに投資する必要があります。これにより、市場へのアクセスを中断することなく、環境への責任ある調達をますます重視する OEM や産業顧客からの信頼を築くことができます。

事業運営の信頼性を強化するため、企業は、特に高成長需要の中心である北米や東アジアなどの地域において、長期の TOFA 供給契約を確保し、戦略的パートナーシップを構築することで、サプライチェーンを強化する必要があります。

同時に、ステークホルダーは、主要なリスクに引き続き注意を払う必要があります。規制の遵守は、依然として発生の可能性が高く、影響の大きい懸念事項であり、原材料の供給の混乱や価格の変動は、収益性を脅かす継続的なリスクとなっています。

これらの課題に対処するため、経営陣は、拡張可能なバイオベースのイノベーションイニシアチブの立ち上げ、部門横断的な規制対応チームの編成、先物契約による原材料の調達先の多様化、代替原料の探索など、早急な対応策を講じる必要があります。

経営陣向け

主要産業における持続可能な素材に対する需要の高まりをビジネスチャンスと捉えるため、同社は、製品の純度とエコフレンドリーな特性の向上に重点を置いた、バイオベースの製品ソリューションへの投資を直ちに拡大すべきです。また、環境規制の厳しい地域において、業界への円滑なアクセスを確保するためには、規制コンプライアンスの枠組みの強化も不可欠です。

さらに、供給の混乱を回避し、利益率を確保するため、TOFA などの主要原材料の長期供給契約を確保する必要があります。このインテリジェンスは、持続可能な製品イノベーションと回復力のあるサプライチェーンへの移行を意味しており、急速に進化する業界でリーダーシップを維持するためには、研究開発、規制対応、戦略的調達を優先したロードマップの再調整が必要となっています。

セグメント別分析

製品の種類別

標準セグメントは、2025年に38.0%のシェアと最高値を記録すると予想されています。標準は、さまざまな産業用途において品質、安全性、性能の均一性を確保するために、業界で広く採用されています。国際機関(ASTM、ISO など)や業界団体によって制定されたこのような規格は、配合や加工の均一性を確保するために不可欠な、酸価、ヨウ素価、色指数、純度レベルなどの測定基準を規定しています。

二量体脂肪酸は、その化学的特性が最終用途の性能に大きく影響するポリアミド、接着剤、界面活性剤、コーティング剤の製造に使用されています。規格への準拠により、製造業者と顧客は、規制基準および環境基準を満たすことで、互換性、技術的安全性、地域間貿易を最大化できます。さらに、ベンチマークされた製品グレードは、顧客の信頼を確保し、サプライチェーンにおける品質管理を簡素化します。

用途別

反応性ポリアミドセグメントは、用途別カテゴリーで最も利益率の高いセグメントと予測され、2025年には65.0%のシェアを占めると見込まれています。反応性ポリアミドは、その高い汎用性、耐薬品性、優れた接着性により、高性能の工業用途に広く使用されています。

ジメラーゼ脂肪酸をベースにしたこれらのポリアミドは、エポキシ樹脂の硬化剤として高く評価されており、柔軟性、耐久性、耐食性を向上させます。自動車、船舶、建設、電子などの分野では、過酷な環境や化学物質に耐えることができるコーティング剤、接着剤、シーリング材として、反応性ポリアミドへの依存度が高いです。

さらに、そのバイオベースの性質と低毒性は、持続可能で環境に優しい素材を求める世界的なトレンドにも合致しています。反応性ポリアミドは、室温で強靭で耐久性の高いフィルムを形成することができるため、使用時のエネルギー消費も削減でき、現代の製造やインフラ開発においてさらに人気が高まっています。

国別分析

米国

米国の産業は、2025年から2035年にかけて5.9%のCAGRで成長すると予想されています。米国は、特に反応性ポリアミド、接着剤、コーティング剤などの最終用途産業が盛んであるため、二量体脂肪酸の消費において依然として世界トップの地位を占めています。米国では、自動車、建設、航空宇宙産業が発達しており、耐食性コーティング剤や高性能接着剤に反応性ポリアミドが大量に使用されています。

これとは別に、バイオベースの化学物質やサステナビリティ計画への投資の増加が、再生可能な原料由来のジマー脂肪酸の需要を後押ししています。配合化学やエポキシシステムの技術革新も、産業および消費者産業におけるその用途を拡大しています。

米国は油田用化学薬品分野でも有力なプレーヤーであり、このサブセグメントの需要は成熟しています。しかし、石油増進回収(EOR)手段の進歩により、消費が再び活況を呈する可能性があります。主要な化学メーカーや研究開発センターが集中していることから、イノベーションが促進されており、米国は製品開発のハブとなっています。

英国

英国の売上高は、評価期間において4.8%のCAGRで成長すると予想されています。英国の産業は、サステナビリティ、グリーンケミストリー、および規制順守を重視しており、特にコーティング剤や接着剤におけるジマー脂肪酸の使用拡大を後押ししています。建設およびインフラ用途では、反応性ポリアミドを使用して硬化させる、環境に優しいエポキシ樹脂が採用されており、船舶および航空宇宙産業における性能要件も需要を押し上げています。

EU を離脱して以来、英国は EU から独立して化学物質の安全基準を設定しており、国内の生産者にとっては課題とチャンスの両方となっています。生分解性および低毒性製品に対する政府の優遇措置が、バイオベースポリマーの研究開発活動を刺激しています。

フランス

フランスの産業は、反応性ポリアミドの大量消費分野である化学製品、自動車、航空宇宙の各産業の基盤が発達していることで支えられています。持続可能なバイオベース素材への需要が高まっており、フランスのメーカーは EU のグリーンディール目標を達成するために、再生可能原料への依存度を高めています。

エコフレンドリーなイメージのある二量体脂肪酸は、工業用コーティング剤、接着剤、シーリング材に採用されています。この産業は、評価期間においてフランスで 5.1% の CAGR で成長すると予想されています。

さらに、この国は、主に海洋事業とエネルギーの多様化イニシアチブにより、油田用化学薬品分野でも緩やかな成長を続けています。厳格な規制がかけられている化学産業では、高純度で標準化された原材料の使用が保証されており、高品質の二量体脂肪酸の需要が高まっています。政府主導の研究開発イニシアチブに支えられたフランスのイノベーション・クラスターは、高性能樹脂や複合材料における新しい用途の開発を推進しています。

ドイツ

自動車、工業用コーティング剤、特殊化学品産業の主要中心地のひとつであるドイツは、ヨーロッパで二量体脂肪酸の収益性が最も高い産業のひとつです。同国の厳しい環境および安全規制により、製造業者は低排出、高性能の樹脂を採用するようになり、バイオベースの反応性ポリアミドの需要が高まっています。

さらに、エンジニアリングプラスチックおよび複合材料における同国の優位性により、二量体脂肪酸は特殊接着剤配合における重要な中間体となっています。また、グリーンビルディングソリューションおよび VOC 対応コーティング剤への同国の注力により、二量体脂肪酸ベースの材料の魅力が高まっています。

多国籍の化学大手企業やハイテク研究開発インフラが整備されていることも、製品開発と商業化にさらなる弾みをつけています。ドイツでは、予測期間中のCAGR は 5.6% の成長が見込まれています。

イタリア

イタリアは、建設用化学品、船舶用コーティング剤、消費者向け接着剤分野に優れており、二量体脂肪酸は、その持続可能性から、石油系製品の代替としてより幅広い用途が見出されています。また、イタリアでは、リフォームや修復工事も大幅に増加しており、反応性ポリアミドをベースとした次世代のコーティング技術に対する需要が旺盛です。イタリアのこの産業は、予測期間において 4.9% の CAGR で成長すると予測されています。

また、イタリアには、国内および EU の環境基準に対応するため、バイオベースの原材料への移行を進める中小企業も増加しています。イタリアの化学産業は、コスト重視、性能重視、環境認証重視であるため、二量体脂肪酸はハイエンド用途に適しています。

韓国

韓国では、このセクターは 2025 年から 2035 年にかけて 年平均成長率 (CAGR) 5.3% で拡大すると予測されています。韓国の高度に発達した電子、自動車、造船産業では、特殊な接着剤やコーティング剤が必要であり、二量体脂肪酸由来のポリアミドは、その分野において優れた性能を発揮します。反応性ポリアミドは、精密部品や過酷な環境下での保護コーティング剤に求められる熱安定性、柔軟性、耐薬品性を備えた製品に使用されています。

韓国政府はグリーンケミストリーと持続可能な産業材料を強力に支援しており、二量体脂肪酸の必要性はさらに高まっています。韓国の輸出主導型経済には、イノベーションと海外競争を原動力とする、深く統合された化学産業があります。韓国のように原材料の輸入に大きく依存する経済では、安定した規格の製品を安定的に供給することが、二量体脂肪酸の安定グレードの普及に欠かせない課題となっています。

日本

日本の産業は比較的成熟していますが、依然として技術的に先進的であり、自動車用コーティング剤、工業用接着剤、電子機器用材料など、高純度材料の需要が旺盛です。二量体脂肪酸は、日本の厳しい性能および環境規制を満たすポリアミド系樹脂やシーリング材に使用されています。この産業の日本の収益は、2025年から2035年にかけて4.7%のCAGRで成長すると予想されています。

日本の産業は、精密エンジニアリング、信頼性、環境革新に重点を置いていることで知られており、これらの価値観は製品派生品の特性と一致しています。化学製品は、原材料のばらつきが厳しく、現地での製造が厳しく規制されているため、日本は高品質の配合のために大量の原料を輸入しています。

中国

中国のこの産業は、2025年から2035年にかけて年平均成長率6.5%で成長すると予想されています。アジア太平洋地域で最大かつ最も急成長している産業である中国は、消費と生産能力の両面で地域市場をリードしています。この産業は、建設、自動車、石油・ガス、工業製造など、幅広い最終用途産業に恵まれています。

政府がグリーンで持続可能な素材の利用を積極的に推進しているため、特にポリアミド樹脂やコーティング剤におけるバイオベースの二量体脂肪酸の需要が高まっています。中国の産業の高度化と大規模な都市化により、反応性ポリアミドの主な用途である保護コーティング剤や接着剤に対する需要が大幅に増加しています。

競争環境

この産業は、さまざまな用途や地域でさまざまな企業が競争を繰り広げる、集中した市場です。BASF SE、Kraton Corporation、Oleon NV などの大手企業が業界トップのシェアを占めていますが、小規模な地元企業もかなりのシェアを有しています。

この産業は、世界的に確立した企業と、地域特有のニーズに対応する地元企業が混在する競争環境となっています。大手企業は製品革新と技術開発に注力している一方、小規模企業は価格と現地での入手可能性を武器に競争を展開しています。

この業界の企業の戦略は、製品革新、戦略的提携、事業拡大、およびサステナビリティへの取り組みに重点を置いています。大手企業は、コーティング剤、接着剤、パーソナルケアなどの用途における持続可能な製品の需要の高まりに対応するため、環境に優しく、バイオベースの二量体脂肪酸の開発に投資しています。

また、研究開発により製品の効率向上を図り、脂肪酸誘導体の新しい用途の開発も進めています。戦略的提携も優先課題のひとつであり、各社は製品のポートフォリオの拡大や、未開拓の地域産業への参入を目的として提携を進めています。

競争優位を維持するには、事業拡大が鍵となります。大手企業は、アジア太平洋、北米、ヨーロッパをはじめとする各地域での需要増に対応するため、生産工場の拡張を進めています。例えば、Oleon NV はテキサス州にブレンド工場を買収し、北米をはじめとする地域での需要増に対応するための生産能力を増強しました。

BASF SE も生産ネットワークの拡大に注力し、世界各地で強力な産業基盤を維持しています。一方、Kraton Corporation は、高性能脂肪酸の需要拡大を受けて、油田用化学薬品のシェア拡大を目指しています。

市場シェア分析

この市場には、大手企業とニッチ企業とが混在しており、それぞれ独自の強みを活かして地位を確保しています。Kraton Polymers(アメリカ)は、幅広い製品ポートフォリオ、サステナビリティへの強いこだわり、技術革新におけるリーダーシップを武器に、15~20%という大きなシェアを占めています。その優位性は、接着剤や油田用化学品などの分野において、北米およびヨーロッパで特に顕著です。

Vantage Oleo Chemicals(アメリカ)は、5~7% のシェアを獲得し、強力な研究開発力および顧客重視の製品カスタマイズを武器に、北米でも一定のプレゼンスを維持しています。Sophim(フランス)は、3~5% のシェアを獲得し、パーソナルケアおよび工業用途向けのバイオベースのグリーンケミカルソリューションに重点を置き、ヨーロッパの忠実な顧客基盤に貢献しています。

アジア太平洋地域では、Miwon Commercial Co.、Ltd.(韓国)および日新油株式会社(日本)が、それぞれ 4~6% および 5~7% の適度なシェアを占めています。Miwon は、低コストの製造と、プラスチックおよびゴム分野における持続可能なソリューションの需要拡大の恩恵を受けています。一方、日新油は、最先端のエコフレンドリー製品に注力することで、日本、特に潤滑油およびパーソナルケア分野において、確固たる地位を維持しています。一方、American International Chemical, Inc. (アメリカ) は、1~2%と小規模なシェアで、主にコーティング剤および接着剤におけるニッチ用途を、特殊な配合と競争力のある価格設定で狙っています。

その他の主要企業

- Anqing Hongyu Chemical Co. Ltd.

- Aturex Group

- Croda International Plc.

- Emery Oleochemicals GmbH

- Florachem Corp.

- Jarchem Industries Inc

- Jiangsu Jinma Oil Technology Development Co. Ltd.

- Jiangsu Yonglin Oleochemical Co. Ltd.

- Kraton Corporation

- Liancheng Baixin Science and Technology Co. Ltd.

- Oleon NV

- Shandong Huijin Chemical Co. Ltd.

- その他の主要企業

セグメント

- 製品の種類別:

- 標準

- 蒸留

- 蒸留および水素化

- 用途別:

- 反応性ポリアミド

- 油田用化学薬品

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. 主要成功要因

- 5. 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 6. 世界市場 – 価格分析

- 7. 2020 年から 2024 年までの世界市場需要(金額または規模、単位:百万米ドル)分析および 2025 年から 2035 年までの予測

- 8. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、製品種類別

- 8.1. 標準

- 8.2. 蒸留

- 8.3. 蒸留および水素化

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 9.1. 反応性ポリアミド

- 9.2. 油田用化学品

- 9.3. その他

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジアおよびオセアニア

- 10.6. 中東およびアフリカ

- 11. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 12. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 16. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 17. 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 18. 市場構造分析

- 19. 競争分析

- 19.1. Anqing Hongyu Chemical Co. Ltd.

- 19.2. Aturex Group

- 19.3. Croda International Plc.

- 19.4. Emery Oleochemicals GmbH

- 19.5. Florachem Corp.

- 19.6. Jarchem Industries Inc

- 19.7. Jiangsu Jinma Oil Technology Development Co. Ltd.

- 19.8. Jiangsu Yonglin Oleochemical Co. Ltd.

- 19.9. Kraton Corporation

- 19.10. Liancheng Baixin Science and Technology Co. Ltd.

- 19.11. Oleon NV

- 19.12. Shandong Huijin Chemical Co. Ltd.

- 19.13. Other Prominent Players

- 19.14. Vantage Oleo chemicals

- 19.15. American International Chemical, Inc. (US)

- 19.16. Kraton Polymers (US)

- 19.17. Sophim (France)

- 19.18. Miwon Commercial Co., Ltd. (South Korea)

- 19.19. Nisshin Oillio Group, Ltd. (Japan)

- 20. 使用した仮定および略語

- 21. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/