骨格筋系障害、骨骨折、関節炎、脊椎障害の重要性が増す中、整形外科医療画像診断は、これらの疾患の診断と治療において不可欠な要素となっています。高齢化社会の進展に伴い、より高度な画像診断ソリューションへの需要が高まっており、この需要はさらに拡大しています。高齢層が整形外科疾患に曝露される機会が増えるにつれ、より高度な画像診断ソリューションへの需要も増加しています。

AI ベースの診断、3D 画像、低侵襲画像技術などの継続的な技術開発は、この分野における主要な推進要因のひとつです。デジタル放射線撮影、低放射線装置、携帯型診断装置は、診断を容易にし、患者の有害な放射線被曝を低減します。

整形外科における画像技術の進歩は、現代の医療診断サービスにおいて技術が必要不可欠になるにつれて、このような画像診断手段によるサービスの有効性を最大限に引き出しています。

人間用医薬品に加え、整形外科用医療用画像診断システムは、獣医学、特に動物の骨折、関節疾患、その他の筋骨格系の疾患の診断にますます適用されています。獣医療の成長と、動物の健康分野における高度な画像診断技術の適用拡大も、市場規模を拡大しています。

整形外科用医療用画像診断システム市場は、製品の種類、エンドユーザー、および疾患別で分類されます。製品の種類には、X線システム、CTスキャナー、超音波システム、MRIスキャナー、核医学画像診断システムがあります。X線スキャナーとMRIスキャナーは、骨折や軟部組織損傷の診断に効率的であるため、最も一般的に使用されています。

エンドユーザーには、病院、放射線センター、外来手術センターなどが含まれます。病院は、画像診断インフラが整備されており、整形外科と統合されているため、依然として主要なセグメントです。しかし、外来患者向け画像診断ソリューションが普及するにつれて、放射線センターや外来手術センターも勢いを増しています。

疾患別では、急性損傷(スポーツ傷害や外傷など)、慢性疾患(変形性関節症、骨粗鬆症、椎間板ヘルニアなど)、変性関節疾患、その他に分類されます。急性損傷は、スポーツ傷害や外傷の発生率が高いため、大きな割合を占めています。

北米は、高度に発達した医療インフラ、高度な画像技術の普及、高品質の画像診断を保証する強力な規制環境により、整形外科用医療画像診断システム分野を地理的に支配しています。米国は、整形外科の研究および画像医療技術に巨額の投資を行っている、この分野における地域のホットスポットです。

ヨーロッパでは、ドイツ、フランス、英国の医療インフラが発達しているため、高品質の整形外科診断手順の需要が伸びています。アジア太平洋地域も急速に成長しており、中国、インド、日本が牽引役となっています。これらの地域では、整形外科手術の増加と骨粗鬆症・関節炎の症例数増加が市場を後押ししています。

強い成長傾向を示しているものの、整形外科医療画像市場はいくつかの課題に直面しています。次世代画像診断装置の高コスト、規制上の問題、一部の市場における償還制限が、市場の成長を妨げる要因となっています。また、開発途上国では、訓練を受けた放射線技師や整形外科用画像診断技術者が不足しており、次世代の画像診断技術の採用に一定の影響を与えています。

しかし、人工知能ベースの画像診断装置、携帯型画像診断装置、遠隔医療対応の画像診断装置には、ビジネスチャンスがあります。開発途上国における医療技術への投資拡大と医療インフラの整備が、整形外科用医療画像診断システム市場の成長を推進するでしょう。

今後数年間、正確な診断に対する需要の高まり、画像技術の進歩、筋骨格系疾患の蔓延により、整形外科用医療用画像市場は拡大を続けていくでしょう。AI ベースの画像技術の進歩、画像製品の価格低下、人間および動物の整形外科における画像診断の重要性の高まりにより、この産業は今後 10 年間に着実な成長が見込まれます。

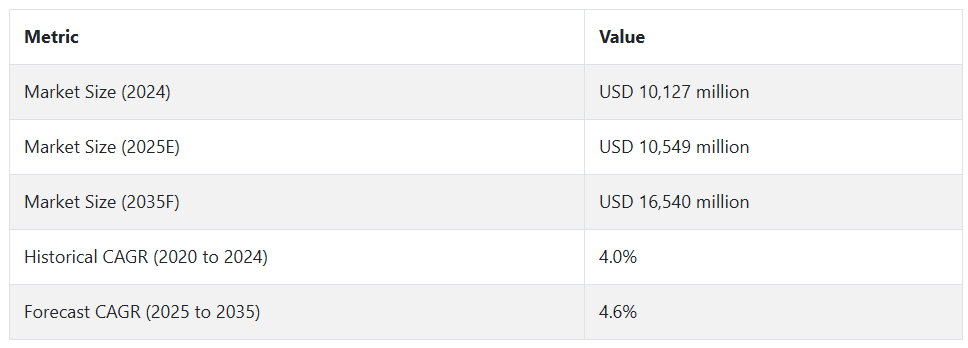

整形外科用医療画像診断システム市場の推移(2020 年から 2024 年)および今後の動向(2025 年から 2035 年

整形外科用医療画像診断システム市場は、筋骨格系疾患の増加、画像技術の進歩、高齢化の進展により、2020 年から 2024 年にかけて飛躍的に成長しました。COVID-19 のパンデミックにより、当初の数年間は事業が鈍化しましたが、その後、デジタル画像診断および遠隔放射線医療サービスが加速しました。

償還政策の変更や規制改革も、この産業の動向を形作る上で重要な役割を果たしています。2025 年から 2035 年にかけては、AI 対応の画像診断、3D 視覚化、低侵襲診断システムなどの重要な開発により、市場の成長が継続すると予想されます。

早期診断、精密画像診断、およびコンピュータ支援画像診断が重点分野となり、成長が見込まれます。新興経済国、医療インフラの整備、クラウドベースの画像診断ソリューションの利用も、市場の成長を推進する要因となるでしょう。

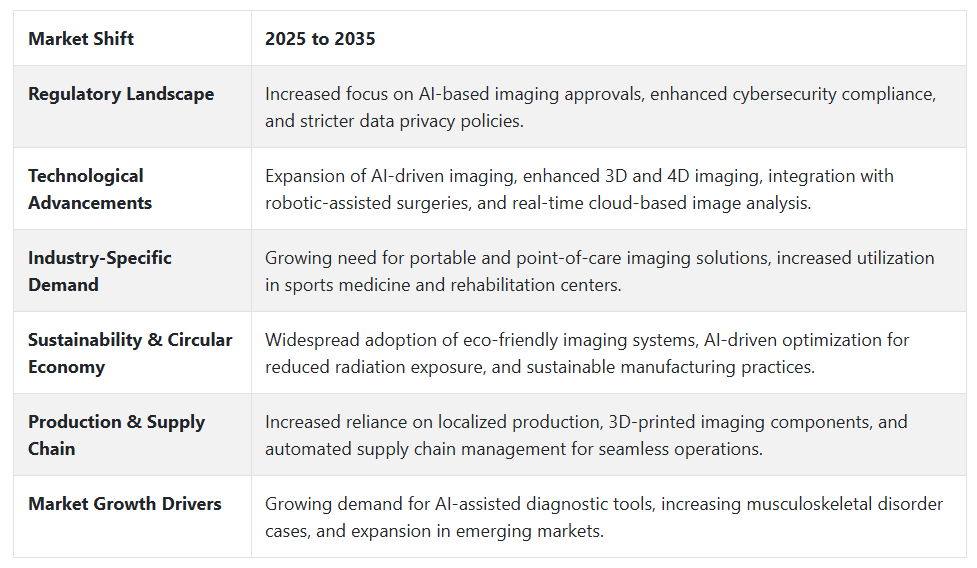

今後の見通しと機会

整形外科医療画像診断システム市場は、AI、自動化、最先端の画像診断モダリティの融合により、変革を遂げます。高齢化と骨疾患の増加により、より迅速で正確な診断ツールの需要は継続します。クラウドベースとテレラジオロジーソリューションは、整形外科画像診断サービスの提供方法を再定義し、遠隔地へのアクセスを容易にします。

さらに、サステナビリティへの取り組みにより、メーカーは、エネルギーを節約し、放射線被曝を制限する、環境に優しい画像診断ソリューションの開発を迫られるでしょう。医療画像診断におけるデータの保護とコンプライアンスの確保のために、ブロックチェーン技術の適用もより普及するでしょう。技術の進歩に伴い、整形外科用画像診断市場は、医療全体の成果を向上させる、患者中心の精密診断サービスへと移行していくでしょう。

国別見通し

米国(米国)市場の見通し

米国の整形外科用医療画像診断システム市場は、筋骨格系疾患の発生率の上昇、画像診断技術の進歩、および健全な医療制度を背景に、爆発的な拡大に直面しています。デジタル X 線撮影、MRI、および CT スキャンによる整形外科診断へのアクセスが容易であることは、市場の拡大を後押しする要因となっています。AI ベースの画像診断ソリューションを追加することで、診断の効率と精度が向上します。

高度な画像診断の保険適用や AI 駆動の医療ソリューションへの投資という形の政府支援が、産業の拡大を後押ししています。高齢化の進展やスポーツによる怪我の増加も需要の増加に寄与しています。サステナビリティへの取り組みから、低放射線画像診断技術やグリーン医療用画像診断装置が推進されています。

米国の整形外科用画像診断装置市場の主要企業は、研究開発に多額の投資を行い、医療提供者と提携して、この装置の入手しやすさと手頃な価格の実現に取り組んでいます。堅固な規制制度、先進的な医療インフラ、継続的なイノベーションに支えられ、米国は整形外科用画像診断装置市場のトップ企業です。

英国(UK)の市場見通し

英国の整形外科用医療画像診断システム市場は、国による医療保険制度、整形外科疾患の発生率の上昇、診断用画像診断法の進歩により、着実に成長しています。国民保健サービス(NHS)は、整形外科用画像診断の容易な利用を促進し、デジタル X 線撮影、MRI、超音波診断のより大規模な利用を推進する上で、より重要な役割を果たしています。

英国では、早期診断と治療計画の改善に役立つ AI ベースの画像診断が普及しています。医薬品および医療製品規制庁(MHRA)による規制政策により、安全性と有効性が保証されています。さらに、グリーン画像診断技術への取り組みは、画像診断装置の放射線被曝とエネルギー消費の最小化に重点を置いています。

より患者に固有の、カスタマイズされた画像診断ソリューションの需要が高まっており、これにより技術開発者と医療センターとの協力が進んでいます。英国の政府支援と画像診断技術の開発により、英国は整形外科用医療画像診断システム市場でトップの座を維持しています。

中国市場の展望

中国の整形外科用医療用画像診断装置市場は、整形外科疾患の増加、高齢化、医療施設への政府支出の増加により、高い成長率で拡大しています。中国政府が医療のデジタル化と AI ベースの画像診断技術の革新を推進していることも、市場の成長を後押ししています。

高解像度 MRI、CT スキャン、移動式 X 線装置は、専門クリニックや病院でますます使用されています。国内企業と多国籍企業は、需要に対応するため、事業拠点を拡大しています。「健康中国 2030」などの政府政策も、疾患の早期発見と最先端の画像診断技術の優先的な利用を強調しています。

特に貧困層や農村部では、費用対効果の高い携帯型画像診断ソリューションへの移行が加速しています。継続的な投資と技術改良により、中国は急速に発展する整形外科用医療用画像診断市場となっています。

インド市場の展望

インドの整形外科用医療用画像診断システム市場は、整形外科疾患の増加、都市化、および政府による医療関連改革により、徐々に成長しています。この産業の成長は、診断センターの増加、およびデジタル X 線、MRI、CT スキャンなどの高度な画像診断手法の利用拡大によって後押しされています。

Ayushman Bharat などの制度を通じて医療を手頃な価格にする政府の取り組みにより、特に農村部における整形外科用画像診断センターへのアクセスが改善されています。効率と精度を高めるため、AI ベースの診断機器が画像診断システムに組み込まれるケースが増えています。

早期診断や予防など、健康意識の高まりにより、より優れた画像ソリューションの需要が拡大しています。また、画像診断センターの運営費や電力消費の削減など、サステナビリティへの取り組みも進んでいます。医療費の増加、民間投資の拡大、技術の進歩により、インドは整形外科用医療画像ソリューションの潜在的な市場となっています。

世界的な整形外科用医療用画像診断システム市場は、整形外科疾患の増加、画像診断装置の技術進歩、および政府による医療プログラムにより、驚異的な拡大を続けています。

米国は、強力な規制の支援、AI ベースの診断プラットフォーム、およびデジタル X 線撮影、MRI、CT スキャンの普及により、この市場をリードしています。英国は、NHS の支援、AI ベースの画像診断プラットフォーム、およびグリーンテクノロジーの採用により、好まれている市場です。

中国市場は、政府投資、デジタル医療プログラム、手頃な価格の画像診断オプションにより、農村部および都市部の市場で普及が拡大しています。インドの成長は、医療投資の増加、診断センターの開発、Ayushman Bharat などの政府制度によって推進されています。あらゆる地域において、AI 対応の画像診断オプション、サステナビリティの取り組み、医療費の増加が、整形外科用医療画像診断の未来を推進しています。

カテゴリー別分析

MRIスキャナーが整形外科医療画像診断で注目されています

MRI スキャナーは、その優れた画質、非外科的手法、および軟組織の高解像度画像化能力により、整形外科医療用画像診断システム市場で必要な診断機器として台頭しています。MRI 技術は、靭帯の捻挫、脊髄疾患、軟骨変性などの複雑な筋骨格疾患の診断に特に利用されており、スポーツ傷害や変形性関節症には欠かせない技術となっています。

CTスキャンやX線と比較して、MRIは、骨や関節の疾患を早期に発見するために必要なコントラスト分解能が向上しています。骨粗鬆症や変形性関節症、その他の有病率の増加している慢性整形外科疾患は、MRIスキャナーの利用を推進しており、今後も大幅に増加し続けるでしょう。より高度な3Tおよび7T MRI技術も、画像の品質とスキャン時間を改善し、放射線画像診断施設や病院の患者処理能力の向上に貢献しています。

北米およびヨーロッパは、医療インフラが非常に発達しており、筋骨格系の疾患の有病率が高まっていること、および無料診療政策が実施されていることから、MRI スキャナーにとって最も収益性の高い市場となっています。中国およびインドを含むアジア太平洋地域でも、医療費の増加、医療観光の活発化、スポーツによる怪我の治療の改善により、驚異的な需要が見込まれています。

MRI スキャンは、その性能は向上していますが、依然として高価であり、第三世界では利用できません。しかし、携帯型で手頃な価格の MRI システムが定期的に発売されていることから、このギャップはまもなく解消されるでしょう。人口増加と運動不足により整形外科疾患が増加し続けるため、MRIスキャナーは整形外科疾患の診断と市場成長を促進する上で不可欠な役割を果たすでしょう。

病院は高度な診断機能で整形外科画像診断市場を支配

病院は整形外科医療画像診断システムの主要なエンドユーザー市場セグメントであり、高度な診断設備、統合された治療プロトコル、および高い患者 throughput を提供しています。骨折、変性関節疾患、スポーツ外傷などの整形外科疾患の増加に伴い、病院は高解像度X線装置、マルチスライスCT装置、ハイブリッド画像診断システムなどの高度な画像診断装置への投資を拡大しています。

病院のトラウマと整形外科施設の拡大も、高度な画像診断装置の需要を後押ししています。関節置換術、脊椎手術、低侵襲整形外科手術などの手術件数が増加するにつれて、病院では、術前計画および術後評価の精度を確保するための最新の画像診断システムが必要となっています。

北米およびヨーロッパは、多専門病院や高級画像診断センターが数多く存在し、この分野を支配しています。アジア太平洋諸国、特に中国、日本、インドでも、医療インフラへの設備投資や整形外科手術の増加により、病院ベースの画像診断が成長しています。

しかし、画像診断装置およびメンテナンスのコスト抑制や規制上の障壁が、成長の阻害要因となる可能性があります。このような障害にもかかわらず、AI ベースの画像診断ソリューション、遠隔放射線医学の導入、クラウド診断サービスの傾向により、整形外科の画像診断は効率とアクセス性の面で最適化が進んでいます。病院がデジタル画像診断技術へのアップグレードを継続するにつれて、これらの技術は整形外科医療画像診断の基盤となり、市場の継続的な成長を推進するでしょう。

競合分析

整形外科用医療用画像診断システム市場は、整形外科疾患の増加、画像診断技術の進歩、低侵襲診断手技のニーズの高まりにより、着実な成長を続けています。高齢化、スポーツ傷害の増加、医療用画像診断技術の進歩が、市場成長の牽引役となっています。

各社は、診断の精度と患者様の治療成果の向上を目的として、AI 支援画像診断、高解像度デジタル X 線撮影、および手頃な価格の画像診断オプションに投資しています。

主要企業の製品・サービスと活動

Esaote SpA

Esaoteは、専門的な整形外科MRIソリューションで業界をリードしています。同社の携帯型でコスト効率の高い画像診断装置は、専門的な整形外科センターや小規模病院に、筋骨格系診断の広範なアクセス性とコスト削減を提供しています。

Siemens Medical Solutions USA Inc.

Siemensは、高機能MRI、CT、AI駆動型診断プラットフォームで医療画像診断分野を支配しています。同社の高度な整形外科用画像診断製品は、ディープラーニング技術を自動化および活用することで、診断の精度、生産性、および患者治療を最適化しています。

株式会社島津製作所

島津製作所は、高解像度 X 線および透視画像診断システムのリーダーです。同社の整形外科用画像診断ソリューションは、その鮮明さと信頼性から、筋骨格の評価、介入処置、および高精度な精密誘導診断に広く使用されています。

富士フイルム

富士フイルムは、高度なデジタル X 線撮影およびコンピュータ断層撮影(CT)システムを提供しています。コンピュータビジョンベースの画像処理技術を用いた整形外科用画像診断ソリューションは、病院や診療所の視覚化、診断品質、ワークフローの効率を向上させます。

Teledyne DALSA

Teledyne DALSA は、高性能 X 線検出器およびセンサーの提供に取り組んでいます。同社の技術は、整形外科診断用の X 線撮影および透視装置を提供し、筋骨格イメージングに高解像度と高精度を実現しています。

Hitachi Medical Systems Europe Holding AG

日立は、オープン MRI および整形外科向け超音波イメージング技術のリーダーです。その人間工学に基づいた設計は、高い診断性能を犠牲にすることなく、患者に最適な快適さを提供し、筋骨格の検査に最適です。

キヤノン

キヤノンは、画期的なデジタル X 線撮影および 3D イメージング技術により、整形外科用イメージングの世界的リーダーです。同社の高速イメージングソリューションは、最高品質と生産性を実現し、迅速かつ正確な筋骨格診断に活用できます。

Carestream Health Inc.

Carestream は、革新的な整形外科用およびデジタル X 線イメージングソリューションを提供しています。クラウド接続の AI 統合により、画像の共有、コンピュータ支援診断、整形外科患者の管理効率の合理化により、ワークフローの効率を最大限に高めることができます。

EOS Imaging

EOS Imaging は、脊椎および下肢の診断に特化した低線量 2D/3D 整形外科用画像診断装置を提供しています。同社の技術は、放射線被曝を最大限に抑えながら高精細な画像を提供し、小児および整形外科治療にメリットをもたらしています。

Koninklijke Philips N.V.

Philips は、AI 駆動の整形外科用画像診断ソリューションを提供する、医療用画像診断のグローバルリーダーです。ワークフローの最適化、患者ケア、診断の精度向上のための、高解像度でモバイルな画像診断システムポートフォリオを有しています。

Fact.MR は、最近発表したレポートで、地域別、売上高、生産能力、および投機的な技術拡大について、整形外科用医療画像診断システム市場の主要メーカーの価格帯に関する詳細情報を提供しています。

整形外科用医療用画像診断システムの市場区分

- 製品の種類別:

- X線システム

- CTスキャナー

- 超音波システム

- MRIスキャナー

- 核医学用画像診断システム

- エンドユーザー別:

- 病院

- 放射線センター

- 外来手術センター

- その他

- 疾患別:

- 急性損傷

- スポーツ傷害

- 外傷

- 慢性疾患

- 変形性関節症

- 骨粗鬆症

- 椎間板ヘルニア

- 変性関節疾患

- その他

- 急性損傷

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020 年から 2024 年までの世界市場需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 製品の種類

- エンドユーザー

- 疾患別

- 製品の種類別

- X 線システム

- CT スキャナー

- 超音波システム

- MRI スキャナー

- 核医学画像診断装置

- エンドユーザー別

- 病院

- 放射線センター

- 外来手術センター

- その他

- 疾患別

- 急性損傷

- スポーツ傷害

- 外傷

- 慢性疾患

- 変形性関節症

- 骨粗鬆症

- 椎間板ヘルニア

- 変形性関節疾患

- その他

- 急性損傷

- 地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類、エンドユーザー、および疾患別売上予測(2035年まで

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Esaote SpA

- Siemens Medical Solutions USA Inc.

- Shimadzu Corporation

- Fujifilm Holdings Corporation

- Teledyne DALSA

- Hitachi Medical Systems Europe Holding AG

- Canon Inc.

- Carestream Health Inc.

- EOS Imaging

- Koninklijke Philips N.V.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/