これとは別に、この産業は、原材料価格の変動や厳格な環境規制などの要因の影響を受け、生産コストや効率のレベルに影響が出ました。このような状況下でも、製品の生産技術革新や新しい産業からの需要が、この産業の回復力を維持しました。

今後数年間は、市場はさらに成長するでしょう。持続可能で生分解性の化学物質への注目は、特に包装および繊維分野において、需要の牽引力となり続けるでしょう。医薬品やパーソナルケア製品への製品活用に関する新たな研究も、この産業の成長の余地をもたらしています。ただし、メーカーは、こうした機会を活用するには、環境規制や原材料の入手問題に対処しなければならないでしょう。

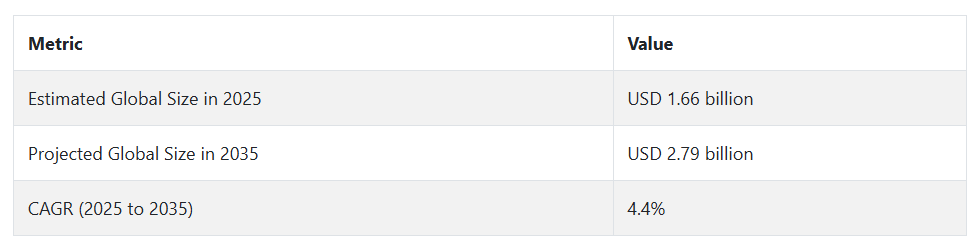

グリオキサール産業の動向と展望

グリオキサール市場は、その幅広い産業用途と、特に紙や繊維における持続可能な包装材の需要の増加により成長しています。この市場は、厳しい規制や原材料価格の変動という課題に直面しています。医薬品およびパーソナルケアは成長の機会をもたらしますが、健康問題、代替品、貿易障壁は引き続きリスク要因となっています。

用途の範囲と持続可能な包装の需要

繊維、紙包装、石油・ガス、パーソナルケアなど、さまざまな産業で幅広く使用されていることが、この産業の規模拡大に貢献しています。例えば、この製品は、繊維産業で、生地の耐しわ性や硬さを改善するための架橋剤として使用されています。また、世界的なエコフレンドリーで生分解性の包装材への需要に応じて、紙包装産業で紙の強度を向上させています。

各国政府がプラスチックの使用を制限する中、グリオキサールベースのコーティング剤や接着剤に対する需要が高まっています。石油・ガス産業でも、腐食防止剤や掘削泥水調整剤として使用され、産業の成長を推進しています。また、二酸化炭素排出量の削減とグリーンケミストリーへの取り組みを推進する各国政府や企業の支援を受けて、グリーンケミストリー代替品の需要も増加しており、成長が見込まれています。

規制圧力と原材料の価格変動

需要に好傾向が見られるにもかかわらず、この業界は厳しい制約に直面しています。REACH や EPA などの政府機関は、毒性から製品の許容量を制限する厳しい健康および環境規制を定めています。こうした規制のハードルにより、企業はより安全な混合剤や排出ガス規制に費用を投じる必要があり、生産コストが上昇し、全体的なコストが上昇しています。

この製品は、エチレングリコールやアセトアルデヒドなどの原料から製造されますが、これらの原料価格は石油化学業界の圧力により変動しやすい傾向があります。そのため、価格が上昇し、収益性に悪影響を及ぼします。中小規模の生産者は、一般的に、コンプライアンスやコストの圧力に耐える能力を有していないため、経営効率が低下しています。

医薬品およびパーソナルケア分野への拡大

医薬品およびパーソナルケア分野における製品の新しい用途は、この業界に新たな成長の可能性を開きます。製品の誘導体は、ハイテク製品や薬物送達製品の架橋剤や抗菌剤として医薬品業界で使用されています。この製品は、クリーム、ローション、シャンプーの pH 調整剤や固定剤としてパーソナルケア業界で使用されています。これとは別に、グリオキサール系樹脂、ポリマー、接着剤の進歩により、特殊な工業用途が可能になっています。

水ベースの無害な化粧品や医療製品への移行により、この業界の将来は明るくなっています。アジア太平洋地域、ラテンアメリカ、およびアフリカの新興経済諸国も、工業化、都市化、および世界的な安全基準への整合が進んでいることから、未開拓の成長機会を提供しています。

健康リスク、代替品、貿易禁止が障壁となる可能性

この分野は、健康および環境問題によって脅威にさらされており、長期暴露により皮膚や呼吸器の炎症の危険性があることが研究で示唆されています。これにより、健康機関や、より優れた代替品の普及を推進する市民団体から、国民の関心が高まっています。

さらに重要なことは、安全性と環境への配慮が依然として購入の重要な要素である包装や繊維などの分野でも、新しい架橋剤やバイオベースの化学物質が使用されていることです。地政学的緊張、原材料の輸出割当、アンチダンピングの申し立ても、国境を越えたサプライチェーンを脅かしています。他国からの低コストまたはより安全な代替品の競争の激化も、この産業の成長を妨げています。

グリオキサール需要の分析と影響

この産業では、エチレングリコールやアセトアルデヒドなどの重要な原材料のメーカーが、バリューチェーンにおいて重要な上流の役割を果たしています。原料サプライヤーは、製品製造のベンチマークとなる投入価格を設定しており、石油化学製品の価格変動や需給に非常に敏感です。

彼らの事業は資本集約的であり、原油価格の変動、地政学的緊張、地域的な生産能力の増強の影響を受けやすいです。サステナビリティへの圧力が高まる中、これらの上流企業は、製造プロセスの脱炭素化をますます求められており、これは短期的には下流製品の価格や供給に影響を与える可能性があります。通常、特殊化学品メーカーである生産者は、バリューチェーンの中心的存在です。

彼らは、製品の製造と加工だけでなく、産業特有の配合に従って製品を配合しなければなりません。これらの企業は、特に北米やヨーロッパなど、環境および安全規制により低毒性および厳格な排出規制が課せられている地域において、複雑な規制環境に対処しなければなりません。REACH 認定製品およびグリーンケミストリー技術は、よりクリーンな技術および研究開発への投資を後押ししています。

産業、特にアジア太平洋地域における競争の激化に伴い、競合他社は、バイオベースの製品バージョンを提供したり、最終用途アプリケーションの一部となり技術サポートや共同開発サービスを提供したりして、イノベーションによって差別化を図っています。繊維、紙包装、石油・ガス、パーソナルケア、化粧品、医薬品などの最終用途産業は、需要と製品イノベーションを生み出しています。これらの産業の、特に、より環境に優しく、無害で、高性能な添加剤に対するニーズの進化により、製造業者はより機敏で環境に優しい選択肢への投資を迫られています。

例えば、持続可能な包装用紙や高性能繊維の需要の高まりには、進化する性能や安全性の要求を満たす製品派生品が必要です。しかし、特に発展途上の産業では、エンドユーザーは価格に非常に敏感であり、原材料価格や規制遵守コストの変動はそのまま価格に転嫁されるため、納期や価格条件についてサプライヤーとの緊張関係が生じます。

規制当局は、安全基準、環境規制、取引基準などの政策を決定し、産業の境界を設定する責任があります。欧州化学物質庁(ECHA)、米国環境保護庁(EPA)、アジア地域の環境機関などの規制機関は、使用、輸送、表示、廃棄に関する基準を定めています。

公衆衛生と環境保護を維持する責任を負うこれらの機関は、その使命に基づき、製造業者や最終ユーザーにコストや運営の複雑さを伴う遵守義務を課しています。

しかし、進歩的な規制はイノベーションにも好意的であり、グリーン代替品の可能性を開き、早期に規制遵守が可能な企業や環境配慮型のビジネスモデルを持つ企業に競争優位性を提供しています。資本家やベンチャーキャピタル、プライベートエクイティなどの金融アクターは、ESGに準拠した企業への投資額をますます拡大しています。

産業のプレーヤーにとっては、これは、バイオベースの原料やクローズドループ生産システムなど、検証済みのサステナビリティプロジェクトに対するグリーンファイナンスへのアクセス拡大や優遇融資につながります。同時に、投資家からの圧力により、動きの遅い既存企業は、進化するか、あるいは投資の撤退に直面することになります。

投資の決定は、地政学的リスクや規制の動向にも影響を受け、産業の不確実性により資金が凍結されたり、イノベーション主導のメーカーへの資本流入が促進されたりします。インフラ建設業者や技術者は、バリューチェーンの近代化の基盤となる推進力です。

規制コンプライアンスプラットフォームから化学プラントのロボットによるプロセス自動化、グリーンケミストリーをサポートするプラットフォーム、リアルタイム報告まで、彼らは対応力および製造コスト基盤を管理しています。メーカーとのコラボレーションにより、導入のスピード、新製品の開発におけるイノベーション、生産性を高めることができます。

しかし、特許取得済みのノウハウや、導入に多額の設備投資が必要な場合、大量導入が制限されるため、争いが生じることもあります。特に、低排出生産や用途別配合などの分野では、生産者と技術革新者間の戦略的提携が、成熟した業界全体において、破壊的変化と競争優位性をもたらす可能性のある分野です。

トップ投資セグメント別のグリオキサール産業分析

この産業は、最終用途により、石油・ガス、繊維、紙・包装、皮革、パーソナルケア、家具などに分類されます。用途により、架橋ポリマーと硫黄スカベンジャーに分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

最終用途別

紙および包装セグメントは、紙製品における乾湿両方の強度を高める製品の能力により、2025 年から 2035 年にかけて CAGR 5.9% の成長が見込まれています。この製品は、特に E コマースや FMCG(日用消費財)産業において、より強度の高い包装材に対する世界的な需要の高まりに対応する、耐湿性包装材の製造に非常に有用です。

規制当局や製品所有者が、より持続可能でリサイクル可能なプラスチックの代替品をますます要求する中、この製品は生分解性繊維基材との互換性により、ますます魅力が高まっています。この代替可能性という利点により、この製品は、この分野において好調な成長軌道を維持することができるでしょう。また、ホルムアルデヒド系樹脂に比べて毒性が比較的低いことも、消費者の安全と食品接触に関する規制の遵守が不可欠な使用場面におけるこの製品の価値提案と一致しています。

用途別

架橋ポリマーセグメントは、セルロースのヒドロキシ基、アミン基、その他の基、タンパク質、合成ポリマーと安定した共有結合を形成する能力により、2025年から2035年の予測期間において4.4%のCAGRで成長する非常に収益性の高いサービスセグメントとして位置付けられています。この化学的特性により、製品の耐久性、耐湿性、およびホルムアルデヒドを含まない配合がますます要求される繊維仕上げ、紙サイジング、および木材複合材製造産業において、この樹脂は不可欠となっています。

ホルムアルデヒドベースの架橋剤に対する世界的な規制が強化される中、グリオキサールの低水溶性と低毒性は、より安全で規制に準拠した代替品として注目されています。ポリマーのネットワーク構造を強化する用途では、建築材料や生物医学用ハイドロゲルなどの新しい用途も登場しており、その産業上の重要性は従来型の用途だけにとどまりません。

主要国におけるグリオキサール産業の分析

グリオキサール産業の調査では、30 以上の国における主な傾向を特定しています。機会を最大限に活用している国々で事業を展開する生産者は、グリオキサールの抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を策定することができます。インドは、中国に次いで最も急成長しているグリオキサール産業です。以下のグラフは、予測期間におけるグリオキサール産業の上位 10 社の成長の可能性に焦点を当てたものです。

米国

米国の産業は、2025年から2035年にかけてCAGR 4.2%で成長し、世界平均を下回ります。この成長は、数十年にわたる製品消費者である、石油・ガス、紙、繊維の分野における米国の確立された産業クラスターによって推進されています。環境に優しく生分解性の包装ソリューションの需要の拡大は、包装および紙用途における製品消費を牽引するでしょう。

さらに、パーソナルケア市場におけるグリーン成分への移行という業界動向も、製品の消費拡大につながります。厳しい環境規制や代替化学物質の入手可能性は、この業界の成長の阻害要因となる可能性がありますが、より安全な製品の使用方法に関する研究開発投資や、製品のインテリジェントな使用は、新たな成長機会となる可能性があります。

英国

英国の産業部門は、2025年から2035年にかけて、世界平均のCAGR 4.5%で成長率が高まると予測されています。英国の堅調な持続可能性と厳格な環境政策が、ファッションおよび生分解性包装製品の需要を牽引するでしょう。

この地域では、より環境に優しい成分への傾向が堅調なパーソナルケア産業が、成長にプラスの貢献をするでしょう。ブレグジット後の貿易パターンと規制の抜本的な見直しは、サプライチェーンと安定性に影響を与えるでしょう。業界プレーヤーが成長見通しから最大の利益を得るためには、規制の進化に対応するための継続的なイノベーションと適応力が必要であり続けるでしょう。

フランス

フランスの産業は、2025 年から 2035 年にかけて CAGR 4.7% の成長が見込まれ、世界平均をわずかに上回ります。産業の成長は、製品などの生分解性化学物質の需要を牽引する、環境保全と循環経済に向けた国の取り組みによって推進されます。フランスの衣料品およびパーソナルケア産業は、顧客からの環境に優しい製品への需要により、製品を大量に使用しています。

グリーンケミストリーと持続可能なプロセスに対する政府の優遇措置も、業界の需要を後押しし続けるでしょう。しかし、EU の厳しい規制や他の化学製品との競争は、克服が難しい課題となるかもしれません。研究開発に賢明な投資を行うことで、企業はこうした課題を克服し、成長の機会を活用することができるでしょう。

ドイツ

ドイツの産業は、2025 年から 2035 年にかけて CAGR 4.3% の成長が見込まれ、世界平均を 1 ポイント下回ります。ドイツは、強力な化学産業基盤と高品質生産を重視しているため、繊維、紙、パーソナルケアなど、さまざまな産業での用途が可能です。

ドイツは、クリーンな持続可能性とイノベーションに重点を置いているため、他のより毒性の高い化学物質に代わる、より環境に優しい製品としての需要が拡大する可能性があります。しかし、厳しい環境規制や、業界ニーズの変化に伴う絶え間ないイノベーションの必要性により、この産業の成長は抑制される可能性があります。研究機関と業界競合他社との協力により、革新的な製品用途が生み出され、業界の成長を推進する可能性があります。

イタリア

イタリアのこのセクターは、2025年から2035年の間にCAGR 4.6%で成長し、平均をわずかに上回る伸び率となる見通しです。繊維および皮革セクターはイタリアで非常に重要なセクターであり、生地の仕上げやなめし作業に製品を大量に使用しています。イタリアでは、環境に優しい化学製品などの利用に最適なグリーンファッションや皮革製品が主に注目されています。

さらに、イタリアの包装および製紙業界では、環境を維持し、持続可能性を実現するための製品がますます使用されています。経済不安や規制の問題はありますが、グリーン製造およびグリーンケミストリーへの投資が、この産業の拡大を左右する可能性が高いです。イノベーションとサステナビリティを管理している企業が、イタリアの業界リーダーとなる可能性が高いです。

韓国

韓国の産業は、2025年から2035年にかけて4.8%のCAGRで成長し、世界のCAGRを上回ります。現地のハイテク製造部門、特に繊維および電子部門は、架橋および樹脂成形用途の製品需要を刺激しています。韓国では、ハイテクと環境への関心が高まっているため、グリーン製品への製品の適用が進んでいます。

安全で持続可能な成分重視のパーソナルケア分野も、産業の成長を促進しています。しかし、この産業は、入手可能な原材料や代替化学物質の問題に直面する可能性があります。戦略的パートナーシップと研究開発投資は、企業がこれらの問題を克服し、韓国の産業の成長の波に乗る上で役立つでしょう。

日本

日本の産業は、2025年から2035年にかけて4.2%のCAGRで成長し、世界平均を若干下回る見通しです。繊維、紙、電子機器などの従来型産業を基盤として、この製品は架橋や樹脂製造など、さまざまな用途に使用されています。日本は、環境に優しい製品と高品質を重視しているため、グリーン製造プロセスにおけるこの製品の使用も促進されています。

革新性と安全性の要件で世界的に有名なパーソナルケア業界も、この製品の成分に対する需要を生み出す可能性があります。産業の成長は、厳格な規制要件と競争力のある代替化学物質によって抑制されるでしょう。継続的な革新と環境への配慮は、日本の産業において企業が良好な業績を上げるために不可欠となるでしょう。

中国

中国の生産量は、2025年から2035年にかけて5.2%のCAGRで大幅な成長を記録し、世界平均の何倍にも達すると予想されています。中国の巨大な繊維、紙、化学産業は、国内経済および輸出ネットワークにおいて、この製品の最大のユーザーの一部です。中国では、環境問題への関心の高まりと生分解性代替品の生産意欲が、代替用途での製品利用を後押ししています。

政府によるグリーン生産の支援と汚染防止の取り組みが、産業の成長をさらに推進しています。一方、コンプライアンスの問題や他の化学物質からの脅威も、この産業に影響を与える可能性があります。研究開発への投資と戦略的提携を重視することで、企業はこうした障害を乗り越え、中国産業の成長見通しを活かせると考えられます。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの産業は、2025年から2035年にかけて4.0%のCAGRで成長すると予測されていますが、これは世界平均よりも低い数値です。この製品は、この地域内の農業および繊維産業で、作物の保護や布地の仕上げに使用されています。パーソナルケアおよび包装分野における生分解性で環境に優しい製品の需要により、この産業は成長する可能性があります。

しかし、製造プラットフォームが比較的限定されており、輸入に依存しているため、産業の拡大は限定的となる可能性があります。規制制度によるグリーンケミカルと環境の持続可能性の推進は、この製品の利用を促進するでしょう。現地製造や合弁事業への投資により、オーストラリアおよびニュージーランドの産業の競争力が高まる可能性があります。

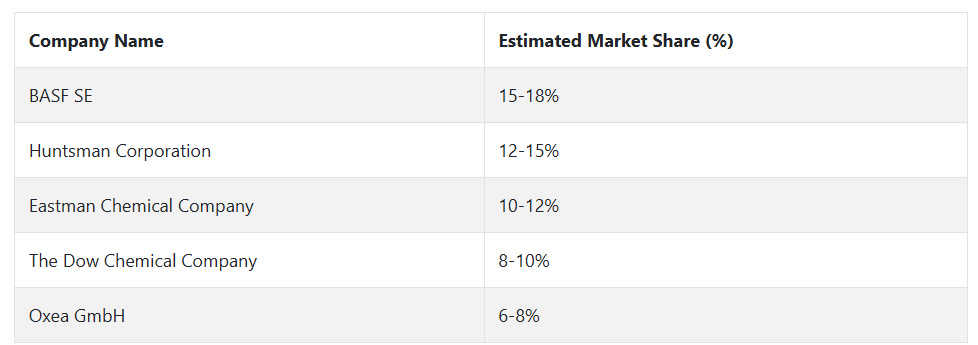

主要グリオキサール企業とその業界シェア

業界をリードする企業の中には、優れた製品ポートフォリオ、技術力、立地条件を備えた企業があります。これらには、BASF SE、Huntsman Corporation、Eastman Chemical Company、The Dow Chemical Company、Oxea GmbH などのトップ企業が含まれます。これらの業界リーダーは、多様なポートフォリオ、優れた技術、幅広い事業展開を誇っています。BASF SE は、製品面において業界をリードする企業であり、多様な製品ラインナップとグローバルな事業展開により、かなりの市場シェアを占めています。

同社は、繊維、紙、包装など、さまざまな産業用途の製品の製造を専門とし、グリーンケミストリーや環境に優しい生産手法に多額の投資を行っています。BASF のハイエンド技術と、化学分野におけるイノベーションの業界リーダーとしての地位により、同社は製品製造分野で最も強力な企業の一つとなっています。

BASF は、その確立された国際的な流通ネットワークと顧客関係により、業界シェアの約 15~18% を占めています。Huntsman Corporation もこの産業のリーダーであり、特に繊維および産業分野での成功で知られています。

同社は、架橋および重合用の製品誘導体など、幅広い化学製品ポートフォリオを有しています。Huntsman は、世界規模のネットワークと発展途上国での強固な基盤により、この分野で約 12~15% のシェアを占めています。幅広い化学製品ポートフォリオと研究開発活動への投資が、同社の地位を強化しています。

Eastman Chemical Company は、高性能材料および産業用途に重点を置き、世界市場で大きな市場シェアを占めています。同社は、水ベースの配合や無毒の代替品など、イノベーションに重点的に取り組んでいることで、業界での地位を固めています。Eastman は、約 10~12% のシェアを誇り、多様な製品ポートフォリオとさまざまな産業分野における戦略的提携という優位性を有しています。

Dow Chemical Company は、世界有数の化学企業であり、その高度な生産技術と産業および包装業界における強力な存在感により、この業界で大きなシェアを占めています。持続可能な包装ソリューションのために、生分解性かつ持続可能な製品誘導体を製造する Dow の手法により、同社はおよそ 8~10% のシェアを獲得しています。ダウの確立された流通チャネルと、研究、開発、革新への絶え間ない取り組みにより、業界におけるリーダーシップを維持しながら、業界に価値を創造しています。

グリオキサール製造業者、供給業者、および販売業者の主な戦略

ビジネスでは、さまざまな利害関係者が、業界動向の変化、競争の激化、規制に対応するために、さまざまな戦略的行動を取っています。顧客が、環境に優しくコスト効率の高い代替品を求める傾向が強まっているため、企業は製品の革新と持続可能性に関心を持っています。競争力を維持するため、大手企業は、より環境に優しい代替品で製品ラインアップを拡大し、研究開発に多額の投資を行っています。これには、再生可能な原料や水ベースの製品を使用するなど、製品の製造の持続可能性を構築するための研究機関や他の化学企業との協力も含まれます。

さらに、製造業者は、工業化により繊維用途、包装用途などでの製品使用が拡大しているアジア太平洋地域などの発展途上地域を中心に、事業地域の拡大を模索しています。また、企業は、国内市場の言語に合わせて価格体系を合理化し、低コスト産業との競争力を維持するためにコスト削減プロセスを重視しています。

投資家も、この事業に関連するサステナビリティやグリーンケミストリーへの傾向を注視しています。世界中で環境規制が日々強化される中、投資家は、二酸化炭素排出量の削減や規制の遵守に注力する企業に大きな関心を寄せています。このため、多くの投資家は、サステナビリティの目標に合致する企業に戦略的に投資し、その投資を将来への保険と捉えています。

また、企業はより大規模な製品ライン、研究開発能力の向上、業界でのカバー範囲の拡大を求めているため、投資家は M&A 活動の促進による産業の合理化にも関心を持っています。こうした資本の流入は、成長を促進するだけでなく、企業が製品ラインを迅速かつ迅速に拡大することを可能にし、長期的な競争力への準備を整えます。

規制当局は、環境への影響、安全要件、化学物質の製造プロセスを対象とした規制を通じて、この産業を推進する上で重要な役割を担っています。環境の持続可能性に対する関心の高まりを受けて、規制当局は、化学物質サプライチェーンにおける排出量の削減と透明性の向上を求めています。

これに対し、化学企業の大半は、特にコンプライアンスのタイミングやコスト構造において競争優位性を確保できる規制の枠組みに影響を与えるべく、先見性のあるロビー活動に着手しています。エンドユーザー、特に繊維、紙、包装、パーソナルケアなどのセクターのエンドユーザーは、持続可能な製品を求める消費者の圧力の高まりを受けて、サプライヤーの選択がますます厳格になっています。

その結果、企業はサプライヤーの基盤を拡大し、生産者と提携して、生産する材料が環境に配慮したサプライヤーから調達されていることを保証しています。また、エンドユーザーは、規制や顧客の持続可能性に対する要求に準拠した革新的な材料を開発するために、サプライヤーとの戦略的提携も推進しています。スタートアップ企業やテクノロジー企業は、技術の進歩を活用して従来の生産慣行を打破し、産業に新たな効率性をもたらすことに取り組んでいます。

彼らは、より生態学的に持続可能なグリオキサールソリューションを提供するために、バイオテクノロジーや代替原料などの新しい生産技術に投資しています。彼らは迅速にイノベーションを起こす能力があるため、持続可能な製品開発で競争力を高める必要のある、大手老舗化学企業にとって魅力的なパートナーとなっています。また、スタートアップ企業は、データ分析や AI などのデジタル技術を活用して生産プロセスを効率化し、サプライチェーンの透明性を高めています。これにより、絶えず変化し続ける業界において、より迅速な意思決定とリスク管理の改善が可能になります。

物流事業者やサプライチェーンマネージャーなどのインフラ事業者は、業界の成長を支える、効率的で持続可能なインフラの構築において重要な役割を果たしています。化学製品のサプライチェーンのグローバル化に伴い、インフラ事業者は、原材料や完成品の効率的な輸送を可能にするため、東南アジアや南米アメリカなどの成長促進地域での能力を増強しています。

グリオキサール産業を牽引する主な成功要因

この分野は、繊維、紙・包装、パーソナルケア、医薬品など、あらゆる分野におけるエコフレンドリーでグリーンな化学製品の需要の増加によって支配されています。世界的な環境意識の高まりと規制圧力の高まりを受けて、グリーンケミストリーや持続可能な製造プロセスの採用は、企業にとって重要な成功要因となっています。再生可能な原材料、水系システム、バイオベースの誘導体など、製品製造における技術革新は、企業が規制の要求を満たすだけでなく、グリーン製品に対する消費者の要求にも応えることを可能としています。

2 番目に重要な成功要因は、アジア太平洋地域およびラテンアメリカを先頭とする新興経済国へのさらなる事業拡大です。産業の成長と、繊維、紙、包装などの主要用途におけるグリオキサールの需要の増加は、業界各社にとって大きな成長機会となっています。戦略的パートナーシップ、現地生産施設、およびカスタマイズ製品を通じてこれらの市場で大きなシェアを獲得できる企業は、業界におけるシェアを拡大する可能性が高いと考えられます。

その他の主要企業

-

- BASF SE

- Huntsman Corporation

- Eastman Chemical Company

- The Dow Chemical Company

- Oxea GmbH

- SABIC

- Shandong Hualu Hengsheng Chemical Co., Ltd.

- Jiangsu Tianyu Chemical Co., Ltd.

- Zhejiang Xinhua Chemical Co., Ltd.

- Taizhou Zhongtai Chemical Co., Ltd.

- Sichuan Tianhua Yunyang Chemical Co., Ltd.

- Guangdong Zhongtai Chemical Co., Ltd.

- Royal DSM

- Lonza Group

- Clariant International Ltd.

- LyondellBasell Industries

- Ineos Group

主要グリオキサール産業のセグメント化と消費者の嗜好の変化に関する調査

最終用途別:

- 石油・ガス

- 繊維

- 紙・包装

- 皮革

- パーソナルケア

- 家具

- その他

用途別:

- 架橋ポリマー

- 硫黄除去剤

地域別:

- 北米

- 南米

- ヨーロッパ

- 日本

- APEJ

目次

- グローバル市場 – 概要

- グローバル市場の概要

- グローバル市場分析と展望 2020年から2024年、および予測 2025年から2035年

- 最終用途

- 用途

- 2020年から2024年の世界市場分析および見通し、2025年から2035年の予測、最終用途別

- 石油・ガス

- 繊維

- 紙・包装

- 皮革

- パーソナルケア

- 家具

- その他

- 2020年から2024年の世界市場分析および見通し、2025年から2035年の予測、用途別

- 架橋ポリマー

- 硫黄スカベンジャー

- 2020年から2024年の世界市場分析と展望、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 日本

- APEJ

- MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 日本市場分析 2020年から2024年および2025年から2035年の予測

- APEJ市場分析 2020年から2024年および2025年から2035年の予測

- MEA市場分析 2020年から2024年および2025年から2035年の予測

- 国別市場分析 2020年から2024年および2025年から2035年の予測

- 競争環境

- 企業プロファイル

- BASF SE

- Huntsman Corporation

- Eastman Chemical Company

- The Dow Chemical Company

- Oxea GmbH

- SABIC

- Shandong Hualu Hengsheng Chemical Co., Ltd.

- Jiangsu Tianyu Chemical Co., Ltd.

- Zhejiang Xinhua Chemical Co., Ltd.

- Taizhou Zhongtai Chemical Co., Ltd.

- Sichuan Tianhua Yunyang Chemical Co., Ltd.

- Guangdong Zhongtai Chemical Co., Ltd.

- Royal DSM

- Lonza Group

- Clariant International Ltd.

- LyondellBasell Industries

- Ineos Group

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/