きめ細かく観察すると、バッテリーグレードの川下用途の需要は、コストへの懸念から慎重な伸びを示しています。対照的に、学術・産業研究所による調達は、政府出資のクリーンエネルギー研究プログラムにより若干増加しました。しかし、供給は依然として逼迫しており、規制上の制約や化合物の発火性に関連する品質管理要件により、調達サイクルは長期化しています。

2025年以降を展望すると、LAH産業は、特に東アジアと米国で台頭しつつある水素経済の枠組みに支えられ、着実に成長する見込みです。ポータブル燃料システムと次世代推進技術におけるLAHの継続的な技術統合は、さらなる商業的応用を解き放つ可能性があります。特に特殊化学企業とクリーンテック新興企業との戦略的パートナーシップは、次の拡大段階を決定するものと期待されています。

リチウム・アルミニウム水素化物産業に関するFact.MR調査

Fact.MRステークホルダー調査の結果: ステークホルダー意見別予測

(2025年第1四半期調査、n=500、米国、ヨーロッパ、中国、日本の化学メーカー、先端材料流通業者、電池研究者、自動車OEM、燃料電池技術開発者の均等割付)

ステークホルダーの最重要目標

- 純度と反応性の基準:国際的な回答者の84%は、超高純度(98%以上)の生産が電池と燃料電池の用途にとって非常に重要であると認識しています。

- 安全な取り扱いと保管: 73%が、LAHの発火性と湿気に敏感な性質に対処するため、包装と容器の改善を要望。

地域差

- 米国:67%が、危険物を取り巻く規制の不確実性から、サプライチェーンの冗長性を優先。

- ヨーロッパ:81%が環境コンプライアンスと低排出合成ルートを重視。

- 中国:72%が、水素貯蔵に広く応用するためのLAHの費用対効果の高いスケーリングを優先。

- 日本:64%が次世代固体電池システムとの統合性を優先。

技術導入の傾向

異なるアプローチ:

- 米国:OEMおよび研究者の61%が、フリート用途のLAH改質水素燃料システムに投資。

- ヨーロッパ:56%が軍事・航空宇宙用のエネルギー密度の高いポータブル・パワー・システムのテストにLAHを開発。

- 中国:アプリケーションの 44%が、水素インフラへの官民投資によってサポートされた、モジュール式改質器ユニットに LAH を使用。

- 日本: 次世代LAH技術を採用したのはわずか28%で、その理由は湿度の高い環境では「性能上の利点が疑わしい」ため。

ROIの観点

- 米国/EU:69%がLAHベースのシステムを研究開発投資に値すると認識。

材料の形状嗜好

コンセンサス

- 粉末LAH:反応性、特に水素生成において70%の関係者が好んで使用。

地域別の傾向

- 西欧:51%が、取り扱いリスクを軽減するために表面コーティングを施した顆粒状の形態を選択。

- 日本/中国:47%が精密用途向けにカプセル化されたもの(ポリマーコーティングなど)を選択。

- 米国:66%が従来型の粉末を選択するも、水分バリア包装のイノベーションを要望。

価格感応度

コスト圧力:

- 87%が、特にアルミニウムとリチウム前駆体の原材料コストの上昇がプロジェクトの経済性に影響を及ぼしていると回答。

地域感応度

- 米国とEU:59%が、より安全で高純度のLAHに対して10~15%のプレミアムを支払うことを希望。

- 中国:74%が、より広範な展開を促進するため、700米ドル/kg以下の価格設定を希望。

- 日本: 42%が、特にニッチなパイロット・スケールの用途について、実績に基づく価格設定を要求。

バリューチェーンにおける問題点

製造業者

- 米国:58%が、発火性物質の取り扱いと規模拡大のための労働力不足を経験。

- EU:52%が製品導入の延期におけるREACH遵守の障害を認識。

- 中国:61%が水酸化リチウム原料の入手が不安定であることを経験。

- 日本: 49%が、画期的なイノベーションをリードする上で、地元の大学との研究開発パートナーシップが不足していると回答。

販売業者

- 米国:65%が危険物輸送規制を主要な物流課題として認識。

- EU:48% が規制費用の多さによる利益率の低さを指摘。

- 中国/日本:60%が安全認証要件の変化による包装の遅れに遭遇。

エンドユーザー

- EU:44%がLAH製品の性能に関する文書化が不十分であることを経験。

- 日本:54%が、カスタム調合LAHのバッチについて「納期が長い」と回答。

今後の投資の優先順位

グローバルな連携:

- LAH製造業者の72%が、ハンドリングリスクを低減するため、自動化された密封包装システムへの投資を検討しています。

地域間の相違

- 米国:64%が防衛・ロジスティクス分野向けの統合型LAH-燃料電池モジュールに投資。

- EU:再生アルミニウムをベースとした低排出ガスLAH合成で59%。

- 中国:国内リチウムサプライチェーンを通じたバルクLAH生産で66%。

- 日本: 次世代エネルギー貯蔵研究開発用のナノエンジニアリングLAHで46%。

規制の影響

- 米国:回答者の69%が、OSHAとEPAの規制は、発火性化合物の管理についてますます複雑になっていると回答。

- EU:83%が、環境規制(CLP、REACHなど)により、より環境に優しいLAHの生産が求められていると回答。

- 中国:41%が輸出向けの安全規制がバルク出荷モデルに影響を及ぼすと回答。

- 日本: 日本:地域の法規制が調達に大きな影響を及ぼすと考えるのはわずか29%。

結論 コンセンサスと地域のニュアンス

高いコンセンサス:

- 純度、安全性、コストに関する懸念が世界的に最重要。

主な相違点

- 米国:パフォーマンス・ベースのパイロット・イニシアチブと水素経済への熱意が後押し。

- EU: 持続可能なLAH合成と規制の複雑さで優勢。

- 中国: 価格重視の規模拡大と現地サプライチェーン重視。

- 日本: 重点的な研究と控えめな大衆化志向で慎重に前進。

戦略的洞察:

日欧の超高純度製品、中国のバルク生産、米国のR&Dキット包装が産業の潜在力を引き出す道筋。

市場分析

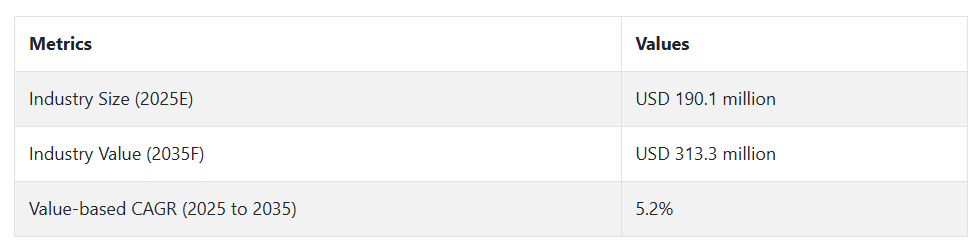

LAH産業は、医薬品、特殊化学品、最先端のエネルギー貯蔵ソリューションにおける需要の増加により、安定した成長が見込まれます。特に中国のような輸出制限国からの厳しい安全規制とサプライチェーンの圧力は、調達と生産戦略を再定義しつつあります。強固な規制遵守力と多様なサプライチェーンを持つ企業が利益を得る一方、単一ソースの輸入に依存する企業は深刻な後退を経験することになるでしょう。

ステークホルダーにとっての戦略的課題トップ3

原材料調達の多様化とサプライ・セキュリティの強化

経営幹部は、地政学的リスクと規制リスクを相殺するために、中国以外のリチウムとアルミニウム化合物の代替ソースの創出に積極的に投資する必要があります。現地のサプライヤーとの戦略的提携や現地での備蓄により、輸出規制や価格変動から身を守ることができます。

規制および最終用途の動向に合わせた製品開発

変化する安全性、取り扱い、純度要件に対応する製剤と製品開発のブレークスルーに焦点を当てます。研究開発グループは、規制当局や最終ユーザー産業と緊密に連携して変化を予測し、産業化までの時間を最短化する必要があります。

戦略的パートナーシップとM&Aによるグローバル・リーチの拡大

国境を越えた合弁事業を検討するか、北米や東アジアなどの高成長地域でLAHを取り扱う能力を持つニッチ化学企業を買収します。地域的な生産施設や社内でのカスタム合成への投資により、俊敏性と規制遵守を向上させます。

役員室に向けて

第一に、主要なリチウムとアルミニウムの中国以外への多様化による供給リスクの軽減、第二に、反応性化学物質に関する世界的な規制基準の強化に対応するためのコンプライアンスと安全性の革新です。

この情報により、燃料電池の導入、次世代電池の研究開発、地政学的な不安定性によって産業が構造的に変化していることが明らかになり、安全な調達、規制との整合、自動車や航空宇宙などの高成長分野に合わせた差別化された配合に向けたロードマップの再調整が必要であることがわかりました。当面の動きとしては、戦略的調達提携の開始、パイロットスケールのカスタムLAHの開発加速、積極的な規制対応機能の確立などが挙げられます。

セグメント別分析

純度別

純度99%セグメントは2025年に63.0%のシェアを記録する見込み。純度99%の リチウム・アルミニウム水素化物(LAH)は、その高い反応性、信頼性、重要で高精度な用途への適合性により、一般的に使用されています。超高純度タイプは、微小な不純物でも製品の非効率性や故障の原因となる医薬品、半導体、先進エネルギーシステムなどの分野で不可欠です。

例えば医薬品製造では、厳格な規制要件(cGMPやICHガイドラインなど)により、高純度の原材料を使用する必要があります。同様に、電子機器や電池の製造では、不純物は繊細な部品の性能を著しく損なう可能性があります。

汎用手段別

高圧合成セグメントは2025年に68.0%のシェアを記録する見込み。高圧合成プロセスは、効率的で拡張性があり、より高品質の製品が得られるため、LAHの製造に一般的に採用されています。高圧合成プロセスでは、制御された高圧環境下(通常は水素または窒素雰囲気下)でアルミニウムとリチウム金属を反応させます。

これは、医薬品、電子機器、特殊化学品など、一貫した性能が要求される用途に不可欠です。シュレジンジャー法などの他の手段と比較すると、高圧合成は反応条件をより細かく制御でき、コンタミネーションを低減し、操作上のリスクが少ない大量生産を可能にします。

最終用途産業別

製薬産業セグメントは2025年に38.0 %のシェアを記録する見込み。製薬産業は、水素化アルミニウムリチウム(LAH)の最も重要な最終用途産業です。LAHは、高度な医薬品中間体や医薬品有効成分(API)の合成において、非常に強力な還元剤として重要な役割を果たしているからです。LAHは、エステル、酸、ケトンをアルコールに還元する際に特別なユーティリティを発揮するため、多くの抗ウイルス剤、抗マラリア剤、抗レトロウイルス剤の製造において「必需品」となっています。

さらに、LAHがDPP-IVのような代謝障害に関連する酵素を阻害し、ウイルスの複製を阻害することで抗ウイルス活性を示すことが研究で証明されており、HIVやマラリアのような疾患に対する創薬の可能性を高めています。

国別分析

米国

アメリカの産業は、予測期間中CAGR 6.1 %で成長すると予想されています。特に電気自動車(EV)の普及など、自動車分野での優位性が成長の原動力となっています。LAHは、EVの効率と航続距離を向上させるのに不可欠な軽量材料の生産に欠かせません。

米国の化学・製薬産業も成長しており、多くの製造工程で強力な還元剤としてLAHを活用しています。また、水素燃料電池技術に注力する米国では、水素貯蔵ソリューションに使用されるLAHの需要も増加しています。これらすべての要因が相まって、米国は今後10年間でLAHの大規模かつ急成長する市場となるでしょう。

英国

英国の売上高は、2025年から2035年にかけて年平均成長率4.8%を記録する見込み。この成長を支えているのは、医薬品の生産と製造にLAHを全面的に使用している、英国の堅調な製薬産業です。

グリーン・エネルギー・プログラムに対する政府の支援や、水素ベースのエネルギー・システムへのシフトも、LAH、特に水素貯蔵システムの需要を増大させる要因のひとつです。さらに、英国は化学の研究開発に重点を置いているため、技術革新が促進され、LAHの普及につながっています。

フランス

この産業は、2025年から2035年にかけて年平均成長率(CAGR)4.5 %で成長すると予測されています。フランスが再生可能エネルギーと水素燃料技術開発に注力していることが、この成長の大きな刺激となっています。フランスの強力な製薬・化学産業もLAHの需要促進に大きな役割を果たしており、多くの合成反応において還元剤としてユーティリティが利用されています。

二酸化炭素排出量を削減し、持続可能な産業慣行を促進するための政府の取り組みも、特にエネルギー貯蔵や燃料電池におけるLAHの採用拡大に貢献しています。しかし、産業の成長は、規制の制限や競合技術の脅威によって阻害される可能性があります。

ドイツ

ドイツでは、2025年から2035年までのCAGRが5.0%になると予測されています。ドイツは自動車技術、特に電気自動車と水素燃料電池車の開発で優位を占めており、LAHの需要を大きく牽引しています。ドイツの堅調な化学産業も、多くの合成工程でLAHに依存しています。

持続可能なエネルギーソリューションに対する政府のコミットメントと水素インフラへの多額の投資が、成長をさらに後押ししています。ドイツの研究機関と産業界のコラボレーションは技術革新を促進し、LAHの新たな応用と生産技術の向上につながります。これらの要因が相まって、ドイツは欧州のLAH産業において重要な位置を占めています。

イタリア

イタリアでは、産業は予測期間中に年平均成長率(CAGR)4.2 %で成長すると予測されています。同国の化学・製薬セクターはLAHの重要な消費者であり、様々な製造プロセスでLAHを活用しています。イタリアは再生可能エネルギー・プロジェクトに重点を置いており、水素をベースとする技術の受け入れが遅れていることが、LAHの安定した需要を後押ししています。

さらに、経済変動と技術進歩の速度が成長を抑制しています。さらに、研究開発活動への一貫した投資は、LAHの新たな用途を特定することで成長を促進するでしょう。

韓国

韓国では、この分野は2025年から2035年にかけて年平均成長率(CAGR)5.3 %で拡大すると予測されています。韓国は、特に自動車産業と電子産業において革新と技術に力を入れており、LAH需要に影響を与えています。韓国の水素燃料電池技術への投資と水素インフラ整備は、産業機会をさらに高めます。

政府の好意的な政策とグリーン・エネルギー・ソリューションを奨励する努力は、特にエネルギー貯蔵におけるLAHの採用増加と密接に関連しています。学術機関と産業界が協力して研究開発を行うことで、LAHの新しい用途や生産プロセスの改善につながります。

日本

日本のLAH産業は、予測期間中に年平均成長率(CAGR) 5.1%で成長すると予測されています。水素燃料電池を指向する日本の高度な自動車部門が、LAH 需要を牽引する主要な役割を担っています。また、クリーンエネルギーとしての水素と、水素インフラへの多額の投資も成長を支えています。

日本の化学・製薬分野でも、さまざまな合成プロセスでLAHが使用されています。持続可能な代替エネルギーを支援する政府の政策や、産業界と研究機関との連携が技術革新に拍車をかけ、LAHの新たな用途や製造方法の改善をもたらしています。

中国

中国の産業は、2025年から2035年にかけて年平均成長率(CAGR)5.3 %で拡大すると予想されています。

中国は世界最大の製造拠点であり、LAHを含むすべての主要な最終用途向けの電子部品、化学品、医薬中間体の生産において重要な役割を果たしています。医薬品と電子部門は、政府の支援と輸出需要によって力強く成長しており、LAHの採用を促進しています。

市場シェア分析

オークウッドケミカル:2.5%

米国に本社を置くOakwood Chemicalは、有機合成用のLAHを提供するファインケミカルと試薬の会社。北米とヨーロッパの一部のR&Dラボ、製薬メーカー、CRO向け。規模は多国籍大手に比べて小さいものの、その一貫性と製品の純度により、特殊研究産業において競争力を発揮しています。

ロバ・ケミー:2%

インドを拠点とするLoba Chemieは、南アジア、中東、アフリカ全域の学術・産業顧客にラボグレードのLAHを提供。費用対効果、在庫の確保、地域的な流通サポートに重点を置き、インド、バングラデシュ、アラブ首長国連邦など、コストに敏感でありながら拡大している地域で大きな存在感を示しています。

Alfa Aesar社:1.8%

Alfa AesarはThermo Fisherの傘下ですが、ヨーロッパとアジアで高純度および研究グレードのLAHを販売するユニークな産業活動を行っています。カタログスタイルのオンデマンド販売ビジネスモデルは、大学、政府系研究所、ブティック型製薬会社を魅了。

スペクトラム・ケミカル:1.5%

スペクトラム・ケミカルは、LAHを含む分析用化学品や実験室規模の化学品を扱うアメリカのサプライヤー。顧客は研究所、政府機関、製薬研究者。幅広い製品資料と認証は、規制環境におけるコンプライアンス要件にも対応。

アクロスオーガニックス(フィッシャーサイエンティフィックブランド):1.3%

Acros Organicsはヨーロッパと北米に拠点を持ち、研究用に少量のLAHを販売しています。大学や受託合成会社で利用されています。産業におけるシェアは低いものの、非産業需要に重要な影響力を持っています。

MPバイオメディカル:1%

MP Biomedicalsは、ライフサイエンスとファインケミカルの両分野をサポートし、主に分子合成や実験室で使用される少量のLAHを提供しています。科学用途に重点を置いているため、流通量は少ないが、一部のハイテク分野では強力。

その他の主要プレーヤー

-

- Albemarle Corporation

- American Elements

- Cymit Química S.L.

- Merck KGaA

- Mitsubishi Chemicals

- SRL Pvt. Ltd.

- Thermo Fisher Scientific

- Tokyo Chemical Industry Co., Ltd.

- その他

セグメンテーション

純度別

- 95%

- 97%

- 99%

汎用手段別:

- シュレジンジャー手段

- 高圧合成手段

最終用途産業別:

- 電子

- 化学

- エネルギー・電力

- 製薬

- その他

地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ (MEA)

目次

- 市場 – エグゼクティブサマリー

- 市場概要

- 市場の背景と基礎データ

- 世界の需要(トン)分析と予測

- 世界市場-価格分析

- 世界市場の金額別(百万米ドル)分析と予測

- 世界市場分析・予測、純度別

- 95%

- 97%

- 99%

- 世界市場の分析・予測:汎用手段別

- シュレジンジャー法

- 高圧合成手段

- 世界市場の分析と予測:最終用途産業別

- 電子

- 化学

- エネルギー・電力

- 製薬

- その他

- 世界市場の分析と予測、地域別

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場の分析と予測

- 南米市場の分析と予測

- ヨーロッパ市場の分析と展望

- 東アジア市場の分析と展望

- 南アジア・オセアニア市場の分析と展望

- 中東・アフリカ市場の分析と展望

- 国別市場分析と予測

- 市場構造分析

- 競合分析

- Albemarle Corporation

- American Elements

- Cymit Química S.L.

- Merck KGaA

- Mitsubishi Chemicals

- SRL Pvt. Ltd.

- Thermo Fisher Scientific

- Tokyo Chemical Industry Co., Ltd.

- その他の有力企業

- 前提条件と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/