トラック用冷蔵ユニット業界の動向と展望

自動車業界からの需要の増加

トラック用冷蔵ユニットは、接着剤、コーティング、電子モジュールなどの温度管理が重要な材料の輸送用に設計されています。電気自動車(EV)の普及に伴い、一部のバッテリー部品は冷チェーン輸送が必要となっています。Fact.MRの分析によると、物流企業は自動車サプライチェーンにおける新たな温度管理要件に対応するため、事業モデルを転換しています。

スマートセンサー、GPS連携型温度トラッカー、AIベースのルート最適化ソフトウェアにより、冷蔵輸送はデータ駆動型サービスへと進化しています。フリートオペレーターは、予測メンテナンスとリアルタイム貨物可視化を組み合わせることで損失削減を図っています。Fact.MRの分析によると、デジタル化はサービスレベル向上を目指す業界において、重要な差別化要因として浮上しています。

原材料価格の変動が採用を妨げる可能性

燃料、金属、冷媒の価格変動は、冷蔵輸送サービス提供者の利益率に直接影響を及ぼします。IMFによると、入力価格の変動は、特に薄利多売の小型フリートにとって不確実性を生み出します。Fact.MRは、このコスト圧力がフリートの更新を遅らせ、価格敏感な業界での採用を抑制すると予測しています。

インフラ整備が機会を創出

成長著しい経済圏は、東南アジア、ラテンアメリカ、アフリカの一部地域において、冷チェーン施設への投資を拡大しています。政府と民間企業は高速道路の接続性と冷蔵倉庫の建設を進めています。Fact.MRの分析によると、インフラの改善は長距離冷蔵トラック輸送の成長を後押しし、物流企業に新たな収益源をもたらすと、世界銀行の報告書は指摘しています。

偽造製品の脅威

低品質の冷却装置や偽造冷媒は、環境安全と貨物品質にリスクをもたらします。これらの不良品は規制監督を回避し、機械的故障や製品劣化を引き起こします。Fact.MRは、OECDの指摘を踏まえ、安全基準を確保し業界のイメージを向上させるため、規制の厳格な実施と認証プログラムの必要性を指摘しています。

トラック冷蔵ユニット業界の需要分析と影響

トラック冷蔵ユニット業界は、すべての参加者が複雑な関係を持つ高度に統合されたバリューチェーンです。これらの参加者は、業界の動向を決定する重要な役割を果たしています。インフラは、温度管理輸送に必要な技術を提供する機器メーカーと冷蔵ユニットで構成されています。

彼らは、グローバルな排出規制の緩和を見据え、効率的で環境に優しいユニットの製造のため、研究開発に多額の投資を行っています。これらの革新は、車両の近代化サイクルやオペレーションの効率性に直接的な影響を与え、持続可能な成長の重要なドライバーとなっています。

テクノロジープロバイダーは、IoTベースのセンサー、AIによるルート最適化、リアルタイム温度監視などのデジタルソリューションを冷蔵輸送ネットワークに統合することで、より大きな価値を提供しています。これらのソリューションは、貨物の品質向上、廃棄物の削減、サプライチェーン全体の可視化を実現します。Fact.MRの調査によると、技術統合はサービスの信頼性を高めるだけでなく、データに基づく新たな価値提案を創出します。特に医薬品や新鮮食品物流分野では、この価値は多様な顧客セグメントで monetize 可能です。

金融業者と投資家は、車両の拡大、インフラのアップグレード、イノベーション資金調達に資本を提供する中心的な役割を果たしています。企業は車両、冷蔵施設、ウェブプラットフォームへの高額な初期投資に依存しているため、資本へのアクセスがスケーラビリティを決定します。しかし、投資家の信頼は規制の明確さ、燃料価格の動向、グリーン技術の導入率に極めて敏感です。そのため、資本はESG方針と一致した戦略を持つ企業に優先的に流れ込みます。

規制当局は、環境と安全の要件が設計、維持管理、運営実践を形作る影響力のある利害関係者です。国連環境計画(UNEP)や各国運輸省などの機関が定める厳格な冷媒規制や排出基準は、業界プレイヤーが準拠技術への移行を加速させる要因となっています。これにより、推進と阻害の相互作用が生じています:規制はイノベーションを促進する一方、特に小規模事業者に対してコスト圧力をもたらします。

官民パートナーシップとインフラ開発者は、冷チェーンネットワークの拡大に不可欠です。彼らが道路整備、冷蔵クロスドック、物流パークへの投資を行うことで、輸送時間を短縮し、サービス範囲を拡大できます。しかし、地域間のインフラ格差はバリューチェーンに摩擦を引き起こし、特に最終配送能力が上流の整備状況に追いつかない場合に顕著です。

農業輸出業者から製薬会社まで、エンドユーザーは購入選択とサービスレベル期待を通じて巨大な影響力を発揮しています。彼らが求める精度、速度、信頼性は、パフォーマンスの基準を向上させています。Fact.MRは、フリートオペレーターとエンドユーザー間の協業が、特に予測物流とリスク共有契約において新たな効率化を促進し、業界の競争構造を再編すると考えています。

トラック用冷蔵ユニット市場分析:主要投資セグメント別

トラック用冷蔵ユニット市場は、必要な温度範囲と貨物種類に応じて、チラーユニットとフリーザーユニットに分類されます。車両別では、物流距離と積載容量に応じて、軽トラック、中型トラック、大型トラックのセグメントが含まれます。最終用途別では、乳製品、果物・野菜、肉・水産物、その他の鮮度保持が必要な製品カテゴリーを主要な顧客層としています。

動力源は、車両駆動式とディーゼル駆動式に分類され、排出ガス規制遵守と運用効率に影響を与えます。地域別では、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカに展開しており、規制基準、インフラ整備、冷チェーンの成熟度において地域ごとの差異が存在します。

動力タイプ別

2025年から2035年の期間において、車両搭載型システムが業界シェアを支配する見込みです。これは、動力構成セグメントへの売上貢献が要因です。同セグメントは、持続可能性の要請とラストマイル配送の増加を背景に、2025年から2035年にかけて5.9%の年平均成長率(CAGR)を示すと予測されます。

これは、ディーゼル駆動の外部搭載ユニットと比較して、その本質的な特性、シンプルさ、およびメンテナンスコストの低さに起因します。都市部と地域輸送において最も顕著に、車両駆動型冷蔵システムは燃料効率の向上と排出量の削減を実現し、貨物輸送の脱炭素化という世界的なトレンドと一致しています。Fact.MRは、OEMがハイブリッドおよび電気式冷蔵トラックの供給を拡大するにつれ、車両駆動型システムが業界シェアを継続的に拡大すると予測しています。

製品タイプ別

冷凍セグメントは、2025年から2035年にかけて最も利益率の高い製品セグメントとなる見込みです。その優位性は、医薬品、水産物、冷凍食品物流における超低温輸送ソリューションのグローバルな需要増加に支えられています。Fact.MRの分析によると、冷凍セグメントは2025年から2035年の期間に年平均成長率(CAGR)5.6%で成長し、業界全体の成長率を上回りました。

国境を越えた冷チェーン輸送の増加、特に冷凍ワクチン、バイオ医薬品、加工肉製品の輸送に伴い、冷凍ユニットの採用率が上昇しています。これは、長距離輸送における貨物の品質維持を保証できるためです。さらに、圧縮機技術と断熱材の進化により、冷凍ユニットはエネルギー効率が向上し、グローバルな持続可能性基準に準拠するようになってきています。

車両タイプ別

2025年から2035年にかけて、車両セグメントでは重荷重トラックセグメントが最も成長が見込まれています。これは、重荷重を運搬でき、長距離の温度管理貨物輸送に最適なためです。長距離インフラ投資と輸送量の増加を背景に、同セグメントは予測期間中に年平均成長率(CAGR)6.1%を達成すると予想されています。

医薬品の大規模配送、水産物の輸出、肉加工業などは、24時間体制の冷チェーン物流に大型トラックをますます依存する産業の一例です。Fact.MRは、特に北米、欧州、東アジアで排出ガス規制が厳格化される中、車両 fleet 運営企業が資本不足を補うため、環境対応型で燃料効率の良い大型モデルへの更新を進めていると指摘しています。

用途別

2025年から2035年にかけて、肉と水産物が最も収益を生み出す用途セグメントとなる見込みです。このセグメントは、輸送と保管中に均一な冷蔵を保証する厳格な世界的な食品安全規制により支えられています。したがって、肉と水産物セグメントは2025年から2035年にかけて年平均成長率(CAGR)6.4%を記録すると予測されています。

開発途上国におけるタンパク質消費の増加と、ブラジル、ノルウェー、ベトナムなどの輸出主導型経済からの強い需要が、この分野における信頼性の高い冷チェーン施設への需要を後押ししています。Fact.MRの調査によると、水産物と肉製品のプレミアム化、顧客の鮮度と追跡可能性へのニーズが、カスタムメイドの冷蔵物流への投資を促進しています。

トラック用冷蔵ユニット産業分析:主要国別

アメリカ

Fact.MRは、2025年から2035年までの期間に、米国トラック用冷蔵ユニット産業が年平均成長率(CAGR)4.5%で安定したペースで成長すると予測しています。主な要因は、腐敗しやすい製品の需要の高まり、高度な冷蔵設備の普及、およびコスト効率の良い冷チェーンサプライチェーンソリューションを求めるECサイトの発展です。

テレマティクスとリアルタイム監視システムの採用は、運営効率を向上させ、効果的な温度管理と最適化されたルート設定を実現しています。さらに、有機農産物や新鮮な果物・野菜の需要も、効率的な冷蔵輸送施設を必要としています。インフラ投資とグリーン政策の規制も、業界の発展を後押ししています。

インド

インドの業界は、Fact.MRの予測によると、2025年から2035年までの期間で7.3%の年平均成長率(CAGR)で着実に成長しています。これは、冷凍食品と加工食品の需要増加、都市化、組織化された小売業の拡大が要因です。政府の冷チェーンインフラ整備への取り組み強化や物流効率の拡大も、業界の成長を後押ししています。

さらに、医薬品業界の成長により、医薬品やワクチンなどの温度管理が必要な製品の配送需要が増加しており、高度な冷蔵輸送ソリューションの需要を後押ししています。技術導入と車両更新への投資の拡大も、同様の成長軌道に乗ると予想されています。

中国

Fact.MRは、2025年から2035年の予測期間中に、中国の市場が6.8%のCAGRで拡大すると予測しています。成長は、都市化率の向上、中間層の所得増加、新鮮・冷凍食品の消費拡大に牽引されています。

政府の食品品質・安全基準の厳格化やサプライヤー間の競争激化により、高度な冷蔵技術の導入が拡大しています。ECと食品宅配サービスも、効率的な冷チェーン物流と燃料産業の発展を後押ししています。

イギリス

Fact.MRは、2025年から2035年までの期間において、イギリスの売上高が5.1%の年平均成長率(CAGR)で成長すると予測しています。成長は、冷蔵条件下での輸送を要する即食食品、牛乳、医薬品への需要増加が牽引しています。

ブレグジット後の貿易動向も、企業にサプライチェーン計画を再編し、強力な冷蔵輸送能力の構築 towards 方向へシフトさせる要因となっています。効率的で低炭素技術への投資は、国のグリーン目標達成を支援するため、ますます必要不可欠となっています。

ドイツ

ドイツの同セクターは、Fact.MRの分析によると、2025年から2035年までの期間に5.4%のCAGRで成長すると予測されています。これは、国内の高度に発展した食品・飲料業界、有機食品の需要増加、厳格な食品安全規制に起因しています。

燃料効率の良い冷蔵貨物車両を製造するためのモーター技術も業界を強化しています。さらに、ドイツの中欧に位置する地理的優位性は、国境を越えた冷チェーン物流の拠点としての地位を確立しています。

韓国

Fact.MRは、2025年から2035年の期間に韓国における業界が5.9%のCAGRで急速に成長すると予測しています。冷凍食品と加工食品の需要増加、冷蔵技術の向上、医薬品業界の成長が成長を後押ししています。

政府の冷チェーンインフラ整備とスマート物流の採用が業界を後押ししています。韓国における脱炭素化への重点は、グリーン冷蔵輸送ソリューションの採用を促進しています。

日本

Fact.MRの調査によると、日本の冷蔵輸送市場は2025年から2035年までの期間に5.2%の年平均成長率(CAGR)で成長すると予測されています。高齢化人口の増加と、日本における即食食品の消費の急速な拡大が、冷チェーンサービスの向上ニーズを増加させています。

業界は、高度な冷蔵システムの導入拡大とエネルギー効率向上に向けた取り組みによって牽引されています。さらに、日本の持続可能性への取り組みは、電気式およびハイブリッド式冷蔵車両の採用を促進しています。

フランス

Fact.MRは、フランスの市場が2025年から2035年にかけて5.3%のCAGRで成長すると予測しています。同国は農業基盤が堅固で、新鮮な有機食品の需要が高く、厳格な食品安全基準が成長を後押ししています。

冷チェーン施設の改修や、リアルタイムで物品を監視する自動監視システムの導入に投資することは、生産性向上に役立ちます。フランスは地理的にヨーロッパの中心部に位置するため、国内の冷蔵輸送も支援しています。

イタリア

Fact.MRは、2025年から2035年までのイタリアの業界が5.5%のCAGRで成長すると予測しています。この業界は、イタリアの堅固な食品・飲料産業、腐敗しやすい製品の輸出増加、温度管理物流の需要拡大に支えられています。

政府のインフラ整備の取り組みと高技術冷蔵技術への投資も業界を後押ししています。さらに、イタリアの持続可能性への重点が、冷蔵輸送におけるグリーン戦略の採用を促進しています。

オーストラリアとニュージーランド

Fact.MRの予測によると、オーストラリアとニュージーランドの冷チェーン輸送業界は、2025年から2035年までの間に年平均成長率(CAGR)5.6%を達成すると見込まれています。成長は、冷凍・新鮮食品の需要増加、冷蔵技術の進歩、輸出産業の拡大が後押ししています。

政府の冷チェーンインフラ整備計画やグリーン実践の採用も業界発展を後押ししています。さらに、デジタル技術を活用したリアルタイムでの温度監視・測定は、オペレーションの効率性を向上させています。

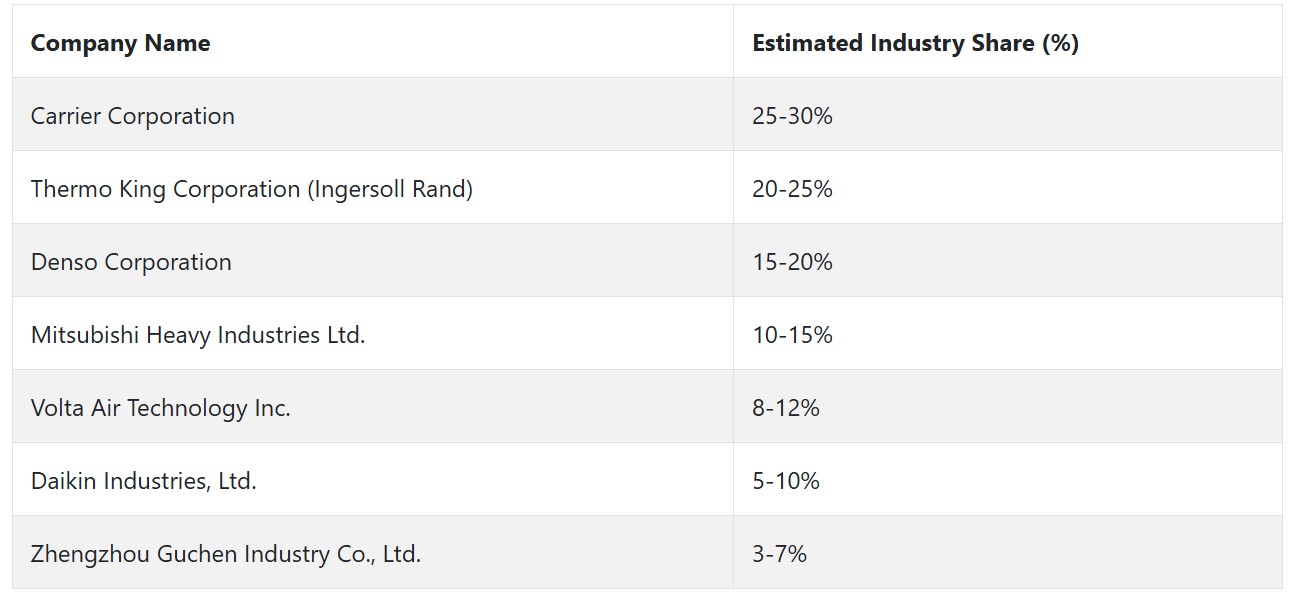

主要なトラック冷蔵ユニット企業とその市場シェア

Carrier Corporation(25-30%)は、高効率な冷蔵製品(高性能なHVAC商業用設備など)を軸に、2024年も業界をリードしました。Thermo King Corporation(Ingersoll Rand)(20-25%)は、輸送業界での歴史的な存在感を強化するため、新たな冷蔵設備の導入と北米市場での基盤強化を進めています。

デンソー株式会社(15-20%)は、電気自動車への統合と環境配慮型ソリューションに重点を置いた技術革新的な自動車用エアコンシステムで業界シェアを拡大しています。三菱重工業株式会社(10-15%)は、省電力技術を中心に、商業用・産業用冷蔵分野での業界シェアを維持する見込みです。

ボルタ・エア・テクノロジー株式会社(8-12%)は、高需要アプリケーション向けのカスタム設計製品を提供することで、北米の産業用冷蔵業界で足場を固めています。ダイキン工業株式会社(5-10%)は、グリーン冷媒技術の導入と住宅用・商業用HVAC製品の普及を通じて、グローバルな業界シェアを拡大しています。

鄭州古辰工業有限公司(3-7%)は、東南アジアなどの拡大産業向け低コスト冷蔵ソリューションをターゲットに、中国で拡大する冷チェーン産業における存在感を強化しています。

トラック用冷蔵ユニットの製造業者、供給業者、販売業者の主要戦略

ビジネス面では、イノベーションと持続可能性が不可分なドライバーとして企業によって認識されているため、疑いの余地はありません。エコフレンドリーでエネルギー効率の高いオプションへの需要が急増する中、投資は先進的な冷媒やAIの活用など、最新の技術形態に集中しています。イノベーションは現代のオペレーションに不可欠であり、カーライルやダイキンなどの主要プレイヤーは、冷蔵システムにおける持続可能性と効率性の向上を推進しています。

さらに、メーカーは新興分野におけるテクノロジー企業とのパートナーシップ強化や、東南アジアなど地域ごとのニーズに対応するため、ステークホルダーとの協業に注力しています。

業界のサプライヤーは、製品多様化とサプライチェーン最適化を通じて激化する競争に対応しています。原材料のコスト変動が顕著なため、サプライヤーはサプライチェーンの柔軟性向上や現地生産への投資を通じて、海外サプライヤーへの依存度を低減する戦略を採っています。

また、メーカーとの戦略的提携を結び、コアコンポーネントの安定した供給を確保し、業界の安定性を維持しています。このような提携は通常、メーカーとの共同イノベーションプログラムを含み、サプライヤーがメーカーと協力して低コストソリューションを創出する仕組みとなっています。

投資家は変化する環境下で高成長の可能性を探求しており、持続可能性の動向と技術進化に調和したソリューションを提供する企業に焦点を当てています。特に、エネルギー効率の高いソリューションや次世代の冷蔵技術を提供する企業への関心が高まっています。

ベンチャーキャピタル投資家は、IoT対応システムなどの破壊的技術を導入し、オペレーション効率の向上を実現する企業に資金を投入しています。投資家はまた、世界的な成長戦略を掲げ、明確な国際展開計画を持つ企業に投資し、新興産業の台頭に対応する姿勢を示しています。

商業・産業の最終ユーザーにとって、長期的なコスト効率と持続可能性の重要性が高まっています。多くの消費者は、エネルギー使用量とカーボンフットプリントを削減する先進的な冷却技術を選択しています。競争力を維持するため、彼らはより創造的で現代的なシステムを採用し、大規模なエネルギー管理ネットワークに統合可能なソリューションを追求しています。さらに、厳格な環境規制の下で、エンドユーザーは技術プロバイダーと提携し、現在の持続可能性基準に準拠したシステムを導入しています。

規制当局の重要な役割は、冷凍システムのエネルギー効率に焦点を当てた基準を確立することです。規制当局は、より厳しい環境規制を導入しており、企業は国際的な環境目標を達成するためにイノベーションを迫られています。また、規制当局は、関係者に協力を促し、規制の変更によってサプライチェーンが不安定になることを防ぐことで、業界に影響を与えています。

スタートアップ企業やテクノロジー企業は、自動化や AI ベースのソリューションへの移行など、新たなトレンドを活用しています。予測メンテナンスと IoT 対応ソリューションに焦点を当て、これらのプレーヤーは、効率とシステム制御を改善した、従来の冷凍システムを変革するでしょう。

業界を牽引する主な成功要因

業界に影響を与える重要な成功要因は、競争のパラダイムに革命をもたらしている技術革新と持続可能性です。企業は、環境配慮型製品の需要の高まりに対応するため、グリーンでエネルギー効率の高い冷却製品に多額の投資を行っています。

次世代の冷媒とAIベースのシステムを採用し、最適な運転効率を最大化することは、企業が差別化を図り競争力を維持するために不可欠です。エネルギー価格の上昇と規制遵守の課題に対応するため、エネルギー消費と排出量を最小化するためのイノベーション能力が、業界の成功を左右する主要な要因となるでしょう。

成功の第二の要因は、特に新興市場への地理的拡大です。アジア太平洋地域とラテンアメリカ産業における冷蔵ソリューションの需要増加に伴い、現地生産やパートナーシップを通じた現地展開を実現した企業は、持続的な成長の有利な立場にあります。

地域ごとの規制体制と顧客のニーズを理解することで、企業はソリューションを適応させ、採用率の向上を実現できます。さらに、サプライチェーンの効率化と主要な利害関係者(サプライヤー、エンドユーザー、技術提供者など)との連携は、製品の供給確保と業界ニーズへの迅速な対応を実現するために不可欠です。

その他の主要プレイヤー

- Carrier Corporation

- Thermo King Corporation (Ingersoll Rand)

- Denso Corporation

- Mitsubishi Heavy Industries Ltd.

- Volta Air Technology Inc.

- Daikin Industries, Ltd.

- Zhengzhou Guchen Industry Co., Ltd.

- Kingtec

- Advanced Temperature Control

- Webasto

- United Technologies Corporation

- Emerson Electric Co.

- Johnson Controls International plc

- LG Electronics Inc.

- Panasonic Corporation

- Samsung Electronics Co., Ltd.

- Gree Electric Appliances Inc. of Zhuhai

- Honeywell International Inc.

- Trane Technologies plc

- Midea Group

- Fujitsu General Limited

- Chigo Air Conditioning Co., Ltd.

- Voltas Limited

セグメンテーション

- 製品別 :

- チラー

- フリーザー

- 車両別 :

- 軽貨物トラック

- 中型貨物トラック

- 大型貨物トラック

- 用途別 :

- 乳製品

- 果物と野菜

- 肉と水産物

- その他

- 動力別 :

- 車両駆動式

- ディーゼル駆動式

- 地域別 :

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 市場背景

- 主要指標の評価

- グローバル市場分析と予測

- グローバル市場 – 価格分析

- グローバル市場需要分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、電源タイプ別

- 車両動力

- ディーゼル動力

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品タイプ別

- チラー

- フリーザー

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、車両タイプ別

- 軽貨物トラック

- 中型貨物トラック

- 大型貨物トラック

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 乳製品

- 果物と野菜

- 肉と水産物

- その他

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- インド市場分析 2020年から2024年および2025年から2035年の予測

- メキシコ市場分析 2020年から2024年および2025年から2035年の予測

- ブラジル市場分析 2020年から2024年および2025年から2035年の予測

- 競争分析

-

- Carrier Corporation

- Thermo King Corporation (Ingersoll Rand)

- Denso Corporation

- Mitsubishi Heavy Industries Ltd.

- Volta Air Technology Inc.

- Daikin Industries, Ltd.

- Zhengzhou Guchen Industry Co., Ltd.

- Kingtec

- Advanced Temperature Control

- Webasto

- United Technologies Corporation

- Emerson Electric Co.

- Johnson Controls International plc

- LG Electronics Inc.

- Panasonic Corporation

- Samsung Electronics Co., Ltd.

- Gree Electric Appliances Inc. of Zhuhai

- Honeywell International Inc.

- Trane Technologies plc

- Midea Group

- Fujitsu General Limited

- Chigo Air Conditioning Co., Ltd.

- Voltas Limited

-

- 使用された仮定と略語

- 調査方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/