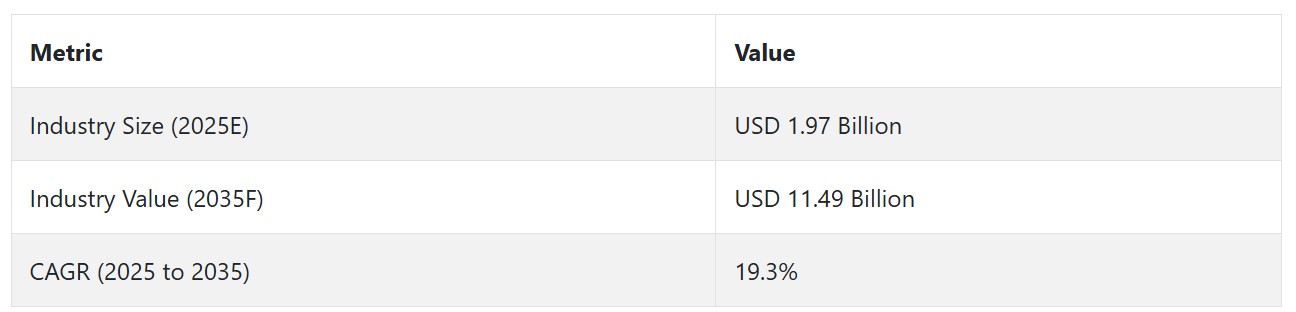

ドローン測量業界の主要動向

高精度地理空間情報の需要急増が販売を後押し

高精度地理空間情報の需要増加は、ドローン測量技術の採用を促進する主要な要因の一つです。Fact.MRの調査によると、鉱業、農業、石油・ガス、インフラストラクチャー業界は、広大でアクセス困難な地域において計画の最適化、人的リスクの最小化、高解像度地形情報のデジタル化をコスト効率の良いスケーラビリティで実現するため、ドローンにますます依存しています。

産業分野における巨大なデジタル革命は、需要の加速を継続しています。ドローンとAI分析、GISプラットフォーム、クラウドシステムを組み合わせることで、リアルタイム処理と意思決定が可能になります。Fact.MRは、ドローン技術と自動化、IoTの組み合わせが、従来の測量プロセスをダイナミックなデータ駆動型エコシステムへと変革していると指摘しています。

ドローンの高価格が需要を阻害する可能性

有望な技術ながら、ドローンの高額な初期設備費用、データ分析用のソフトウェア、訓練を受けた人材のコストが、参入の主要な障壁となっているとFact.MRの調査は指摘しています。中小規模の企業は、高価なハードウェア、訓練費用、特定の地理的地域における規制コストのため、ドローン測量技術の導入を遅らせています。

さらに、地域ごとの規制の分断が障害となっています。新興産業の多くは、空域許可、データプライバシー、ドローン運用規制に関する統一された政策を持っていません。統一性の欠如は展開を遅らせ、法的リスクを増大させ、投資を阻害します。Fact.MRは、予測期間中にドローンの広範な採用を促進する鍵は、国際的なドローン規制の調和にあると指摘しています。

環境追跡における機会

環境追跡、災害救援、気候研究におけるドローンの応用拡大は、巨大な成長可能性を秘めています。ドローンは、森林伐採の監視、洪水の影響分析、沿岸部の劣化、動物の移動パターンの追跡に不可欠です。Fact.MRの調査によると、政府やNGOは持続可能な開発の優先事項や気候変動適応戦略を策定するため、ドローン測量技術を採用する動きが徐々に進んでいます。

さらに、スマートシティとデジタルツインの開発が新たな可能性を提示しています。ドローンのリアルタイム調査と3Dマッピングは、BIM、インフラ監査、都市計画を支援します。事実。MRは、都市のデジタル化が世界的に加速するに伴い、ドローン企業と土木工学企業間のパートナーシップが強化されると報告しています。

サイバーセキュリティ脅威が採用を妨げる可能性

サイバーセキュリティ攻撃は、ドローン調査活動に深刻な脅威を及ぼします。リアルタイムの航空データへの不正アクセスは、機密情報やインフラの漏洩を引き起こす可能性があります。Fact.MRの分析によると、ドローンサイバーセキュリティの統一フレームワークの欠如は、特に防衛、エネルギー、国境管理分野でのデータ漏洩リスクを高めています。

さらに、ドローンの飛行中または故障による故障は、法的および運用上の影響を及ぼします。悪天候、GPSの妨害、またはバッテリー故障は、墜落を引き起こし、その後の法的紛争やプロジェクトの遅延につながる可能性があります。Fact.MRは、ステークホルダーの信頼を保護するため、故障防止飛行システムとリスクの自動検出に関する研究開発の強化が不可欠だと考えています。

ドローン測量業界における主要エンドユーザーセグメント別の需要分析

ドローン測量ビジネスは、イノベーション、政策開発、資本投資、エンドユーザー需要の形成において重要な役割を果たす、ダイナミックで相互依存的なステークホルダーコミュニティによって支配されています。その中心には、ドローン技術を提供するサプライヤーと製造メーカーが位置し、既存の測量サービスを支えるハードウェア、ソフトウェア、統合システムを提供しています。

彼らは、UAVの設計改善、センサーアレイの小型化、人工知能分析、クラウドデータ統合の開発を通じてイノベーションを促進しています。継続的な研究開発により、性能向上だけでなく運用コストの削減を実現し、農業、インフラ、鉱業など多様な業界でドローン測量のコスト効果を向上させています。

エンドユーザーとインフラ開発者(建設会社、エネルギー事業者、環境団体、大規模農業農家)は、バリューチェーンの需要側です。これらのプレイヤーは、サイト計画、体積分析、安全基準遵守、予測メンテナンスなどにおいて、ドローン測量への依存度を高めています。

Fact.MRの調査によると、これらの業界がデジタル化とリアルタイムデータアクセスに焦点を当てているため、空中測量への依存度が増加しています。しかし、この依存は、ドローンサービス企業に対し、スケーラビリティ、規制遵守、既存の企業システムへの統合といった要件を満たすソリューションの提供を迫っています。

政府機関と民間航空当局は、業界の進化を形作る多面的な役割を果たしています。彼らは、ドローンの使用、空域の統合、およびデータ保護に関する法律と安全基準を定めています。他の分野では、先見の明のある規制がドローンの商業利用を促進し、業界の拡大を後押ししています。

一方、アジア、アフリカ、ラテンアメリカの一部地域では、過剰な規制や曖昧な立法が展開を妨げています。事実。MRは、BVLOSライセンス、夜間飛行、情報共有などの問題における規制の調和が、業界の成長速度と規模を決定すると指摘しています。

ドローン測量業界の主要投資セグメント別分析

ドローン測量業界は、測量タイプにより土地測量、不動産測量、鉄道測量、インフラ測量に分類されます。最終用途業界別には、エネルギー、建設、輸送・倉庫、農業、鉱業、石油・ガス採掘、公共行政、不動産・産業施設に分類されます。地域別には、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカにまたがっています。

セグメント別分析

調査タイプ別

2025年から2035年の期間中、インフラ調査が最も収益性の高い調査タイプセグメントとなる見込みです。これは、世界的な都市化ブーム、スマートシティプログラム、公共インフラの近代化プロジェクトの拡大が要因です。UAV(無人航空機)の民間インフラにおける利用拡大と規制環境の改善により、インフラ調査セグメントは2025年から2035年にかけて年平均成長率(CAGR)22.6%で成長し、業界平均の19.3%を上回る見込みです。

Fact.MRの調査によると、ドローンは従来高リスクで労働集約的な作業であった橋梁、高速道路、トンネル、ユーティリティの検査を、より迅速、安全、低コストで実施可能です。これらの技術は、特にアジアと中東のメガプロジェクトにおける健康状態の監視や建設進捗の監視において不可欠となっています。さらに、フォトグラメトリとLiDAR技術の融合は精度と詳細なデータ取得を大幅に向上させ、より強固なインフラ計画と維持管理サイクルの実現を可能にしています。

最終用途産業別

2025年から2035年にかけて、建設業が最も利益率の高い最終用途産業となる見込みです。これは、住宅・商業開発におけるプロジェクトのリアルタイム監視、現場マッピング、体積分析への需要拡大が成長を後押ししています。米国、中国、インドにおけるインフラ投資の継続と、建設業者によるドローンベースのワークフローの採用拡大により、建設セグメントは2025年から2035年にかけて年平均成長率(CAGR)23.1%で拡大し、業界全体の成長率19.3%を大幅に上回る見込みです。

Fact.MRは、建設業界が工事の遅延を最小限に抑え、コスト管理を強化し、現場の安全性を向上させる必要性から、ドローンの迅速な導入が促進されていると指摘しています。これらの技術は、高解像度画像、地形モデル化、自動進捗報告を提供し、プロジェクト関係者のコミュニケーションを改善し、再作業を最小限に抑えます。さらに、ビルディング・インフォメーション・モデリング(BIM)プラットフォームの進化に伴い、ドローンの統合がますますシームレスになり、プロジェクト実行に予測的・是正的な要素を導入しています。

ドローン測量における主要国、生産、利用、導入の分析

アメリカ

Fact.MRの分析によると、米国における業界は、強力な連邦インフラ法案と測量活動における自動化の進展により、2025年から2035年の間に18.6%の年平均成長率(CAGR)で成長する見込みです。同国の規制環境は、ドローンの商業利用を後押しする方向へ徐々に傾いており、FAAはBVLOS(視界外飛行)規制の緩和を導入しています。

これにより、公共工事、再生可能エネルギーサイト計画、建設報告などにおけるUAVの活用が促進されています。シリコンバレーがエッジAIと地理空間ソフトウェアプラットフォームの開発で果たす役割は、エコシステムをさらに強化しています。成熟したインフラと高い労働コストも、効率性と安全性の向上を目的としたドローン測量への依存度を高めています。米国はAI解析機能を備えたマルチセンサードローンの早期採用をリードしており、民間部門の需要と地方自治体の購入を後押ししています。

イギリス

Fact.MRは、2025年から2035年にかけてイギリスの販売が17.3%の年平均成長率(CAGR)を達成すると予測しています。これは、デジタル化された土地管理、グリーン建設、厳格な都市計画規制の採用拡大が要因です。イギリス政府のネットゼロ目標のコミットメントは、公共インフラ機関にグリーンプロジェクトの監視のため、低影響型のドローンベースの測量を実施するよう促しています。

一方、地方自治体は計画許可、 brownfield サイト評価、洪水リスクマッピングのためにUAVを increasingly 活用しています。建設業界は高密度都市中心部の現場物流最適化のため、空中情報を活用しています。保険会社は建設分野を超えて、不動産損害の空中評価のパイロットプロジェクトを実施しています。イギリス民間航空局は、業界の成熟度向上を可能にするため、商業用UAVの活用を簡素化する規則の策定を継続しています。

ドイツ

Fact.MRの報告によると、ドイツの市場は予測期間中に18.1%の年平均成長率(CAGR)で成長すると予想されています。これは、同国における産業自動化イノベーションと精密工学が主な要因です。Industry 4.0の変革を通じて、ドイツの産業はUAVで収集された空間データに依存し、電力網の拡張、工場レイアウト計画、物流インフラの最適化を導いています。連邦政府が推進するデジタルツインモデリングと再生可能エネルギー導入に関する政策は、太陽光発電所や風力発電所プロジェクトにおけるドローンマッピングの需要をさらに高めています。

Luftfahrt-Bundesamt(LBA)が策定した規制ガイドラインは、商業用ドローンの認証手続きを簡素化し、エンジニアリングや建設プロセスへの統合を容易にしています。公共部門での採用は、歴史的遺産の復元、スマートモビリティ計画、鉄道の近代化などにおいて顕著です。SiemensやBoschなどの地元企業と大学との戦略的提携は、自律航法とフォトグラメトリ分析の革新を推進し、ドイツを地域における技術的拠点として位置付けています。

フランス

Fact.MRは、フランスの地理空間データ収集と測量分野において、予測期間中に17.9%の年平均成長率(CAGR)を予測しています。フランスの環境転換戦略とフランス・リランス経済政策は、広範な環境監視、林業、都市再生プロジェクトにおけるドローンの活用を加速させています。フランス民間航空局(DGAC)は、高密度都市地域での利用を念頭に置いたより緩やかなドローン飛行区域を承認しています。

農業分野では、ドローンの精密測量技術がブドウ園や穀物作物の収量予測と灌漑管理の最適化に貢献しています。建設業界では、体積モデリングや文化財の保存のため、UAVの活用が不可欠となっています。ONERAやCNESなどの国立研究機関は、センサーの小型化と自律航法技術の開発をリードしています。業界の発展は、防衛産業からの両用技術投資により、高度なドローン技術の民間応用への移転が促進されています。

イタリア

Fact.MRは、イタリアの業界が2025年から2035年にかけて、インフラの再生、文化財の保存、地震危険度マッピングにおける採用拡大を背景に、年平均成長率(CAGR)16.8%で成長すると予測しています。イタリアの古いインフラ(橋梁や水道橋など)は、より安全で迅速な検査プロセスが必要とされています。この点でドローンは確固たる価値を提供しています。文化遺産省は、気候変動や都市化による脅威にさらされている歴史的遺産の監視に、航空写真を活用しています。

農業分野では、高解像度植生マッピングに基づく精密な施肥・灌漑の推奨を可能にするUAVが、オリーブやブドウの植栽管理を支援しています。建設業界では、ローマとミラノの改修工事において、BIMプラットフォームに空中スキャンを統合する動きが開始されています。地方自治体とドローン技術スタートアップの連携は、特にトスカーナとエミリア・ロマーニャで増加しており、農村開発資金が空中調査のパイロットプロジェクトを後押ししています。

インド

Fact.MRの推計によると、インドの業界は2025年から2035年にかけて21.9%の年平均成長率(CAGR)で成長すると予測されています。この成長は、デジタルインフラの大規模な刷新、建設業界の活況、および「デジタル・インディア」と「スヴァミトヴァ」イニシアチブを通じた政府の積極的な支援に支えられています。これらのプログラムは、ドローン測量を通じて農村部の土地所有権のデジタル化と都市化を促進しています。インドのテクノロジーハブでは、数百社に上るドローンスタートアップが育成されており、その大半は精密農業とGIS実装に焦点を当てています。

さらに、規制緩和された「ドローン規則2021」とPLIインセンティブは、国内調達製造の拡大を促進し、コスト削減とアクセス性の向上を実現しています。州政府がスマートシティ計画や鉱山監視にドローンベースの分析を導入し始めたことで、機関需要が急増しています。インドは地理空間AIとデータ解釈の分野で豊富な人材を擁しており、調査駆動型イノベーションのグローバルハブとしての将来性を有しています。

中国

Fact.MRは、2025年から2035年までの期間に、中国の市場が20.4%の年平均成長率(CAGR)で成長すると予測しています。これは、公共インフラ監視や一帯一路プロジェクトにおけるUAVの広範な統合が要因となっています。国内の製造能力と国際輸出を背景に、中国企業は手頃な価格のLiDAR対応測量ドローンの生産で主導的な地位を占めています。北京のデジタルツインプロジェクトと都市モデル化要件は、メガシティにおけるドローンを活用したデータ収集を促進する国家政策を確立しました。

一方、国有企業はエネルギー、鉄道、物流業界での展開を主導しており、正確な地図作成がミッションクリティカルな分野で優位性を発揮しています。地方自治体は災害対応、道路地図作成、文化財保護などにドローンを increasingly 活用しています。中国の5G技術リーダーシップは、リアルタイムデータ交換の障害のない環境を提供し、遠隔操作と指揮センター調整において独自の競争優位性を確立しています。

韓国

Fact.MRは、韓国における業界が2025年から2035年にかけて年平均成長率(CAGR)19.6%で成長すると予測しています。これは、国家のスマートシティイニシアチブとデジタル土地情報システムが主な要因です。ソウル市のU-Cityプロジェクトとインフラインテリジェンス計画は、UAVで収集された地理空間情報に大きく依存しています。韓国国土交通省(MOLIT)は、新都市開発における地形調査と環境監視にUAVを活用することを支援しています。

同国の電子機器と半導体技術は、高解像度画像処理や衝突回避システムなど、ドローン部品のイノベーションの拠点となっています。ドローンデータワークフローへのAI導入は、同国の5G普及とクラウド分析プラットフォームの進展が後押ししています。公共機関と民間開発業者は、建設遅延の削減と環境規制遵守の強化を目的として、リアルタイムの空中可視化技術に投資しています。

日本

Fact.MRの調査によると、高齢化と人口減少により自律型ドローンシステムへの依存度が高まることから、2025年から2035年までの間に日本の販売額は年平均成長率(CAGR)17.8%で成長すると予測されています。建設会社は労働力不足に直面し、ドローンを検査、土工測定、構造監査に活用しています。日本の国土交通省(MLIT)はドローンの利用を「i-Construction」プログラムに組み込み、現場でのICTベースの管理を義務付けています。

災害地域では、脆弱な地域の事前調査や災害後の復旧評価を加速するため、ドローンが活用されています。日本のロボット工学とAIの伝統がドローン業界を牽引し、障害物検知、自律飛行、リアルタイムデータ統合などの技術革新を加速しています。さらに、通信大手企業は通信塔の地図作成やスマートグリッド監視のための遠隔調査を支援し、UAVの国家レジリエンス戦略における地位を強化しています。

オーストラリアとニュージーランド

Fact.MRは、オーストラリアとニュージーランドの業界が2025年から2035年にかけて年平均成長率(CAGR)18.3%で成長すると予測しています。これは、環境管理、鉱山活動、インフラ開発における広範な利用が要因です。広大な地理的規模と資源依存型の産業構造を有するオーストラリアは、探査、復旧、生態系遵守作業において航空データに大きく依存しています。

農産物と環境規制で定評のあるニュージーランドでは、牧草地の地図作成、侵食監視、生物多様性評価にドローンの利用がますます増加しています。両国とも優れた規制制度を整備しており、CASA とニュージーランド民間航空局は、ライセンス制度を通じて商業用 UAV の活動を積極的に推進しています。森林の樹冠の 3D マッピングや海岸侵食の監視など、高度なアプリケーションが、機関間の協力のもとで試験的に導入されています。

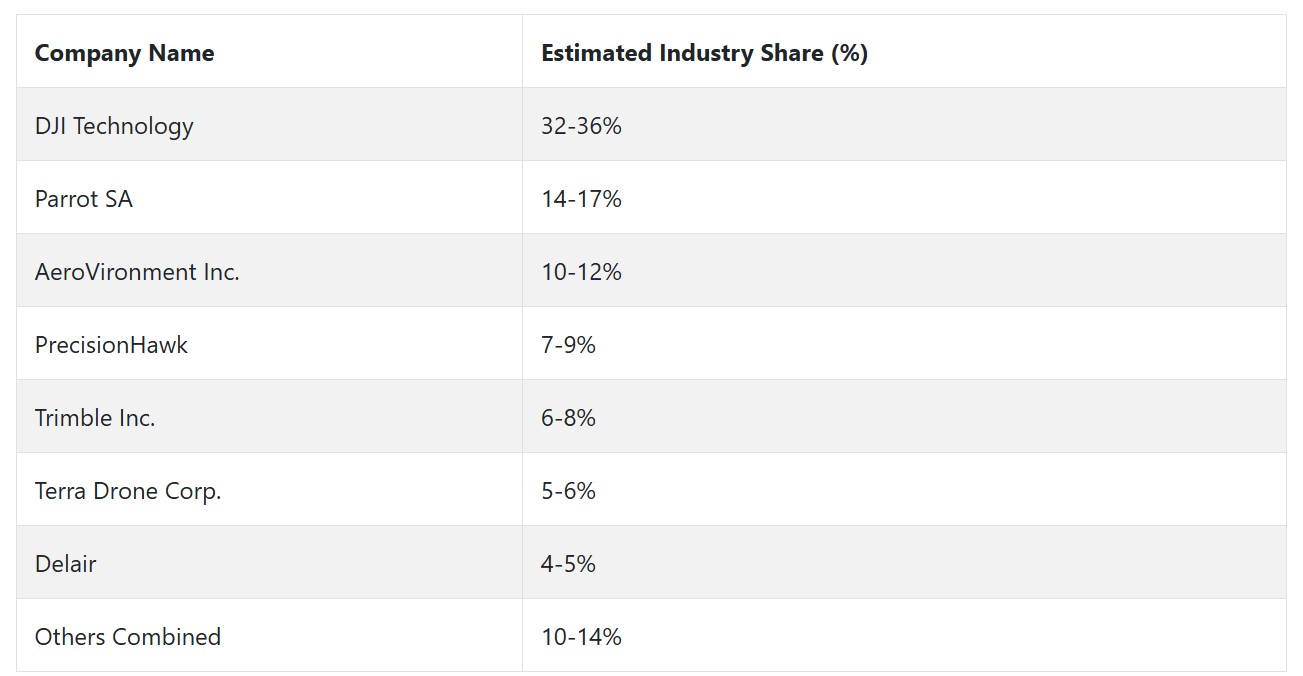

ドローン測量の大手企業とその市場シェア

2024 年、DJI Technology は、最先端のドローンプラットフォームと、リアルタイムキネマティック (RTK) 測位および LiDAR マッピング機能の強みを武器に、推定 32~36% の業界シェアで業界をリードしました。同社の製品は導入が容易で、ソフトウェアとハードウェアの融合に妥協がないため、土地およびインフラの測量業者から高い支持を得ています。DJI の広範な流通ネットワークとダイナミックなソフトウェアのエコシステムは、同社のグローバルなリーダーシップをさらに強化しています。

14~17% の業界シェアを誇る Parrot SA は、ヨーロッパのエンジニアリングの専門知識を活用して、建設および環境調査用に特別に設計された小型 UAV を提供しています。同社の企業向けおよび政府向けANAFI USAプラットフォームは、中国製ドローンの規制管理に関する懸念から、西欧諸国で急速に採用が進んでいます。同社のデータセキュリティ対策も、機関や公共機関の購買担当者からますます注目されています。

AeroVironment Inc.は業界シェア10-12%を占め、防衛資金プロジェクトや国境測量キャンペーンで強い存在感を示しています。AeroVironment Inc.は、遠隔地のエネルギー施設や農業用地のスキャン用に長距離飛行可能な航空機を選択しています。AIデータ分析企業との新たな提携により、高リスク・広域調査向けの地理空間データ処理の自動化における専門性をさらに強化しています。

PrecisionHawkは業界シェアの7-9%を占め、多センサードローンと効率的に統合可能な高度な分析プラットフォームで知られています。同社はユーティリティ検査と作物監視において、コスト効率の良いスケーラビリティを実現する精密データツールを活用しています。また、規制当局との提携を活用し、安全な長距離BVLOS運航を提供しています。

Trimble Inc.(6-8%の株主)は、測量級GNSSとUAVマッピングを統合し、地理空間工学と建設プロジェクトにおいて不可欠な存在となっています。Trimbleは、ドローンソフトウェアを最上位の測定機器と統合することで、技術的な測量専門家における互換性と顧客維持を確保し、事業領域を拡大しています。

Terra Drone Corp.は、石油・ガスや鉱山業界の高リスク産業地域のマッピングに重点を置き、5-6%の業界シェアを獲得しています。本社を日本におき、東南アジアのインフラ開発の波に乗じて急速に拡大し、ドローン測量サービスの一括提供を行っています。

Delairは4-5%の業界シェアを保持し、遠隔測量に最適化された固定翼ドローンの飛行に焦点を当てています。拡張可能なプラットフォームは、ヨーロッパとアフリカで森林管理、パイプライン検査、回廊地図測量などに活用されています。Delairのクラウドデータプラットフォームと人工知能地形モデルは、広域環境モニタリングに高付加価値を提供しています。

残りの10-14%は、水中測量、精密農業、ドローン機群管理などニッチな分野に進出する地域企業やスタートアップが占めています。これらの小規模企業は、地域に特化した専門知識や独自のソフトウェアエコシステムを保有し、この活気ある業界に多様性と活気を加えています。

ドローン測量サービスプロバイダーの主要戦略

急速に進化するドローン測量業界において、企業は競争圧力、規制環境、技術革新に対応するため、多様な戦略を講じています。製造メーカー、特に業界リーダーは、製品開発を最優先し競争優位性を維持しています。LiDAR、RTK GPS、マルチスペクトル画像技術などの進化に伴い、メーカーは多機能で効率的な測量ドローンの開発に限界に挑戦しています。

製品多様化戦略により、農業、建設、エネルギー、鉱業など幅広い業界分野への参入が可能となっています。第二の主要戦略は、技術プロバイダーとの提携を通じてドローン製品にAIと機械学習の機能を追加し、データ分析をさらに向上させ、リアルタイムの洞察など付加価値サービスを提供することです。

戦略的投資家は、成長見込みと技術的差別化を有する企業への戦略的投資を進めています。データ分析の需要増加に伴い、投資家はAIを活用した分析やドローン機群管理ソリューションを提供する企業にプレミアムを支払う用意があります。

また、規制障壁を克服した企業への投資を通じてリスクを軽減する目的もあります。例えば、BVLOS飛行の認証を取得した企業などが該当します。さらに、投資家はアジアやアフリカなどの新興経済国に注視しています。これらの地域では高速インフラの爆発的成長がドローン測量サービスの新たな機会を生み出しています。このような高成長経済に焦点を当てることで、投資家は商業用ドローンの世界的な普及から利益を得ることができます。

規制当局は、ドローンの安全性と標準化を確保しつつ、イノベーションを促進するために積極的に取り組んでいます。ドローンを活用した測量サービスの利用拡大に対応するため、政府機関はBVLOS運航のガイドライン、認証プロセス、ドローンの航空交通管制に関する規則の見直しを進めています。

一部の地域では、政府が建設や農業などの産業がドローン技術を採用するよう奨励するためのインセンティブを提供しています。製造業者やサービス提供者の団体による規制見直しの提言も、運用能力と安全性のバランスを重視した政策推進に 기여しています。これにより、ドローン技術の拡張可能性を維持しつつ、公共の安全と空域の安全基準を保持することが可能になります。

建設、農業、エネルギーなどの業界のエンドユーザーにとっての課題は、コスト効果が高くスケーラブルなドローンソリューションの採用です。

これらの業界は、測量、検査、地図作成など複数のタスクを効果的に実行でき、特別なスキルを必要としないドローンを求めています。企業は、プロジェクト要件が変化する企業向けに、スケーラブルで柔軟なドローンサービス利用を可能にする「従量課金型」の料金モデルを採用しています。例えば、建設会社は年間を通じてドローンを必要としない場合でも、プロジェクトの最も繁忙な段階でドローンサービスにアクセスできる従量制モデルを歓迎するでしょう。

スタートアップ企業は、特定の業界ニーズに対応する新たな能力で業界を革新するため、ニッチなイノベーションに注力しています。一部のスタートアップは、AIと機械学習技術を活用してリアルタイムデータ処理と予測分析を強化し、測量における意思決定を支援しています。

スタートアップは地域展開を重視し、特定の業界や分野から始まり、その後サービス範囲を世界規模に拡大する傾向にあります。製品開発やサービス提供のスピードが速い点は、特に新興業界や新規規制に対応する際の優位性となっています。

テクノロジーベンダーは、AIを活用したクラウドベースの分析プラットフォームやデータ処理ソリューションなど、エンドツーエンドのソリューションを提供するため、製造業者やサービスプロバイダーとジョイントベンチャーを通じて提携する傾向が強まっています。彼らはデータ処理と保管施設の需要増加を認識し、ドローン測量事業の拡大において重要な役割を果たしています。特に、24時間体制の大規模データ処理能力を要する大企業向けにカスタマイズされたソリューションを提供しています。

業界を牽引する主要な成功要因

ドローン測量事業の成功要因は、規制遵守、技術革新、データ駆動型ソリューションへの需要拡大に傾いています。AI、機械学習、リアルタイムキネマティック(RTK)GPS技術などの最先端技術をドローンに適用することで、遠隔地や過酷な環境における高精度データ提供の可能性を革命的に変革しています。

企業は、UAVプラットフォームにLiDAR、マルチスペクトルカメラ、熱画像センサーを装備することで、建設、農業、エネルギーなどの分野に高解像度で実用的なデータを提供する能力を強化しています。これらの技術は、手動調査で通常必要な時間とコストを削減するだけでなく、オペレーションの効率を向上させます。

規制用語も成功の主要な要因の一つです。世界各国でドローンの規制された安全な利用に関するルールが導入されているためです。特に米国と欧州では、視界外飛行(BVLOS)の利用やドローン認証に関するオープンな枠組みが、さらなる利用促進をリードしています。

一方、業界に特化した規制の支援を受けて、ドローンが商業測量活動で広く受け入れられるようになると、企業はドローン技術への投資を促進しています。ドローンメーカーとサービスプロバイダーがこれらの規制基準に準拠することで、顧客の信頼を確立し、業界参入と長期的な持続可能性を促進します。さらに、インフラ開発、農業、環境監視におけるさらなる活用が、業界のさらなる成長を後押ししています。

その他の主要プレイヤー

- DJI Technology

- Parrot SA

- AeroVironment Inc.

- PrecisionHawk

- Trimble Inc.

- Terra Drone Corp.

- Delair

- Skydio

- SenseFly

- Quantum Systems GmbH

- Microdrones

- Topcon Positioning Systems

- AgEagle Aerial Systems

- Lidar USA

- DroneDeploy

- 3DroneMapping

- Aerial Drone Solution

- Aerial Robotix

- Aerial Vision Ltd

- AerialWorks Inc.

- AERIUM Analytics

- Aero Enterprises

- Aerodrome

- Aeroview Services

- Afridrones

- Aivia Group

- Artrabia

- Astral Aerial Solutions

- AUAV

- Avian UAS

- AviSight

- Cyberhawk

- DATA PKT Aviation

- DC Geomatics

- DDC Smart Inspection

- DeltaDrone

- Drone Dispatch

- Drone Evolution

- Dronegy

- Drontek Aerial Solution

主要航空機ドローン測量業界のセグメンテーションと研究:変化する消費者嗜好に対応

- 調査タイプ別:

- 土地測量

- 不動産調査

- 鉄道調査

- インフラ調査

- 最終用途産業別:

- エネルギー

- 建設

- 輸送・倉庫

- 農業

- 鉱業、石油・ガス採掘

- 公共行政

- 不動産・産業施設

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- グローバル市場 – 概要

- 市場概要

- 市場背景と特徴

- グローバル市場規模(USD Mn)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、調査タイプ別

- 土地調査

- 不動産調査

- 鉄道調査

- インフラ調査

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途産業別

- エネルギー

- 建設

- 輸送・倉庫

- 農業

- 鉱業、石油・ガス採掘

- 公共行政

- 不動産・産業施設

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 国別市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析 2020年から2024年

- 市場競争分析 2020年から2024年

-

- 3DroneMapping

- Aerial Drone Solution

- Aerial Robotix

- Aerial Vision Ltd

- AerialWorks Inc.

- AERIUM Analytics

- Aero Enterprises

- Aerodrome

- Aeroview Services

- Afridrones

- Aivia Group

- Artrabia

- Astral Aerial Solutions

- AUAV

- Avian UAS

- AviSight

- Cyberhawk

- DATA PKT Aviation

- DC Geomatics

- DDC Smart Inspection

- DeltaDrone

- Drone Dispatch

- Drone Evolution

- Dronegy

- Drontek Aerial Solution

- DJI Technology

- Parrot SA

- AeroVironment Inc.

- PrecisionHawk

- Trimble Inc.

- Terra Drone Corp.

- Delair

- Skydio

- SenseFly

- Quantum Systems GmbH

- Microdrones

- Topcon Positioning Systems

- AgEagle Aerial Systems

- Lidar USA

- DroneDeploy

-

- 使用された仮定と略語

- 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/