アジア太平洋地域では、電子商取引革命に伴う倉庫の拡張やロジスティクスセンターの隆盛に伴い、ティアⅡ都市での設置が増加しました。インドと東南アジアでは、政府主導の都市安全イニシアチブにより、総合防火システムを備えた多目的ビルの承認が加速。商業用不動産業者は、特に工業団地やスマートシティにおいて、賃貸契約書の作成時にISOやNFPAのガイドラインを重視する傾向が強まっています。

Fact.MRは、2025年までには、予知保全、漏水検知、リアルタイム警報など、IoTを統合したスマート安全ソリューションが次のイノベーションの波を形成すると予測しています。ヨーロッパと日本は、保険の優遇措置や建築基準法の変化により、この波をリードすることになるでしょう。インフラのアップグレードが世界的に勢いを増す中、石油・ガス、化学、ユーティリティなどの産業が引き続き需要を牽引し、その結果、先見性のあるサプライヤーは長期的な成長を続けるでしょう。

Fact.MRによるステークホルダーの視点に基づく産業動向の調査結果

米国、ヨーロッパ、日本、韓国の消火システムの関係者500人が参加した最近のFact.MR調査では、規制遵守とシステムの耐久性に関する世界的なコンセンサスが浮き彫りになりました。回答者の84%は火災安全コンプライアンス(NFPA、EN、ISO)を優先し、72%はメンテナンスが少なく長持ちするシステムを評価しています。

米国では、66%が老朽化したインフラに対応するレトロフィット対応システムを重視。西ヨーロッパでは、EUグリーンディールの下でのグリーン対応(81%)がトップで、日本と韓国では59%がコンパクトで静かなユニットを好みました。スマート・サプレッションの採用はヨーロッパ(63%)と米国(54%)で最も高く、日本(28%)ではコスト面の懸念から遅れ気味。

世界全体では、65%がモジュール式のドライケミカルシステムまたはクリーンエージェントシステムを支持。材料の選択はさまざまで、アメリカの関係者はガスと水のハイブリッドシステムを好み、ヨーロッパは不活性ミストベースの技術に傾いていました。価格に対する感度はアジアで最も高く、回答者の71%が5,000米ドル以下のシステムを好みました。

主な課題としては、アメリカでは労働力不足、ヨーロッパでは認証の遅れなどが挙げられました。投資の優先順位は異なります: 米国はレトロフィット、ヨーロッパはグリーン・エージェント、アジアはコンパクト・システムを優先。規制圧力は依然として欧米で最も強い。

市場分析

消火システム産業は、世界的な安全規制の強化と商業・産業資産の改修増加により、2035年まで安定した成長を遂げる見通し。需要は、リスクを低減しコンプライアンスを強化するスマート、モジュール式、IoT対応ソリューションにシフトしています。インテリジェントで法規制に準拠したシステムを提供するメーカーが最も恩恵を受ける可能性が高い一方、時代遅れの技術に依存するレガシーサプライヤーは存在意義を失うリスクがあります。

戦略上の最重要課題、リスク評価、関係者のウォッチリスト

安全規制が進化する中で競争力を維持するために、関係者はIoT対応サプレッション技術の進展に焦点を当てた研究開発への投資を優先すべきです。予知保全、リアルタイムアラート、自動診断を特徴とするこれらのイノベーションは、よりスマートで応答性の高いシステムに対する需要の高まりに対応するために極めて重要です。

また、特にヨーロッパ、日本、アジアの都市部などの急成長地域において、強化される消防法や環境基準に適合する低排出ガス、ハイブリッド対応ソリューションの開発にも重点を置く必要があります。現地のインテグレーターや地域の販売代理店との提携による戦略的拡大は、特に東南アジアや東ヨーロッパでのラストマイル展開を加速させる鍵となるでしょう。

さらに、センサー技術やモジュラー・システムを対象とした買収により、製品差別化を強化しながら市場投入までの時間を短縮することができます。関係者はまた、3つの主要リスクを注意深く監視する必要があります。規制の見直しは、確率は中程度だが影響は大きく、コンプライアンス・コストを押し上げ、古いシステムを時代遅れにする可能性があります。高確率のサプライチェーンの混乱は、特にバルブやセンサーなどの重要な部品について、プロジェクトのスケジュールを遅らせ、コストを増加させる可能性があります。

技術の陳腐化は、AIやIoTを統合したシステムで後れを取ると、大型契約での競争力を弱める可能性があるため、中程度の確率で高い影響を与えます。エグゼクティブ・アジェンダでは、スマート製品能力のアップグレード、ハイブリッド・ソリューションの市場適合性の検証、主要新興市場における流通網強化のためのインセンティブ・プログラムの試験的導入などが当面の課題です。

役員室向け

急速に進化する消火状況の中で優位に立つためには、お客様は、インテリジェントで規制対応のシステムへの投資を加速させる一方で、モジュール性、コンプライアンス、コネクテッド診断を優先する市場戦略を再調整する必要があります。このインテリジェンスは、IoTの統合、地域密着型の販売パートナーシップ、気候変動に強いインフラの義務化との連携を通じて、製品ポートフォリオの将来性を確保することが急務であることを強調しています。

前向きなプレーヤーは、これを極めて重要な変曲点として捉え、単なる機器サプライヤーとしてではなく、世界の商業、産業、都市開発において拡張性のあるスマートな火災安全ソリューションを提供するエコシステムイネーブラーとして、自らを再ポジショニングする必要があります。

セグメント別分析

製品別

消火器分野は、2025年から2035年の予測期間中にCAGR 5.4%で成長し、このカテゴリーで最も収益性が高いと予測されています。Fact.MRの分析によると、消火器は2022年の世界売上高の52%を占め、その簡便性、汎用性、設置コストの低さから、この傾向は今後も続くと予測されています。

家庭用、商業用、産業用と幅広い用途があるため、この製品は比類のない拡張性を持っています。発展途上国における携帯型防火に対する意識の高まりと、小型自動車エンジン用消火器などの技術革新が、需要の持続に寄与しています。また、教育機関、官公庁、交通機関などでの大量調達が規制によって促進されています。

用途別

この分野では産業分野が最も収益性が高く、予測期間中のCAGRは5.7%で成長する見込みです。Fact.MRの分析によると、この分野は、石油・ガス、化学処理、自動車、重工業セクターにおける火災リスクの高まりが原動力となり、すでに世界総売上の50%近くを占めています。

産業施設では、電気火災や可燃性液体火災を含む複雑な火災クラスを効果的に管理できる高性能の消火システムが必要です。産業オートメーションと危険物貯蔵の規模の拡大により、ドライケミカル粉末、クリーン剤、ハイブリッドソリューションなどのシステムに対する需要が加速しています。

国別インサイト

米国

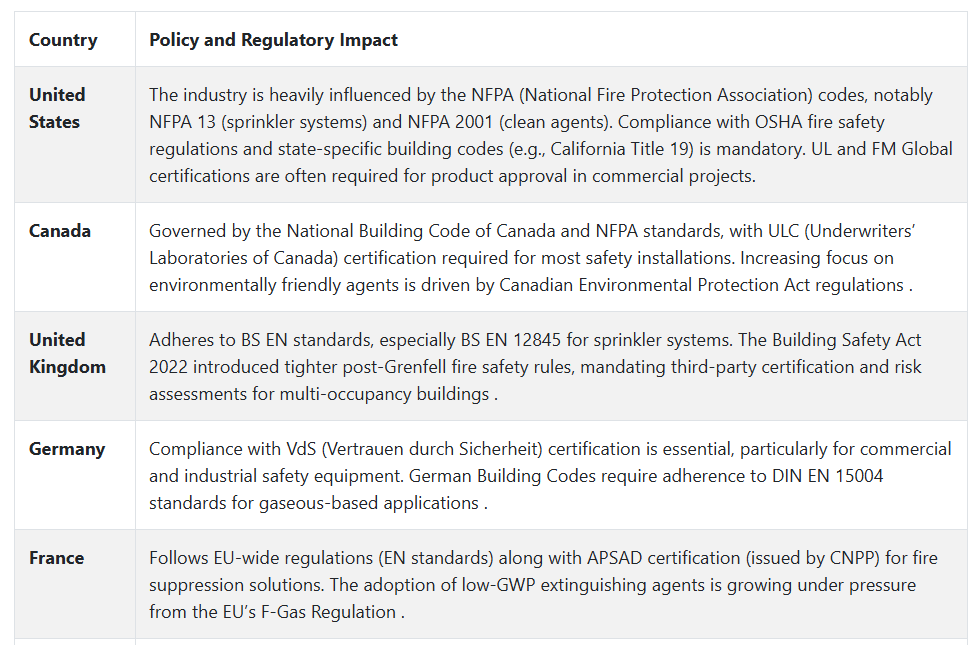

米国では、産業は予測期間中に年平均成長率(CAGR)5.8%で成長する見込みです。レガシーインフラの近代化が拡大を促進し、NFPA規制の施行が厳格化され、保険関連の火災責任に対する意識が高まっています。Fact.MRの分析によると、ニューヨーク、ロサンゼルス、ヒューストンなどの主要都市では、高性能消火システムを含む改修の義務化が実施されています。

倉庫や物流センター、データセンター、医療機関は、ドライケミカルやクリーンエージェントシステムに多額の投資を行っており、多くの場合、IoTベースの警告メカニズムや予測診断と統合されています。また、米国はセンサー統合型サプレッションの世界的リーダーであり、スマートシティ構想やLEEDビルディング認証により、持続可能なシステムの採用が強化されています。

連邦政府の安全要件に加えて、カリフォルニア州のタイトル19のような州レベルの政策が、技術のアップグレードを促進する要因となっています。機器メーカーは、UL/FM認証を取得したモジュール式の抑制ソリューションを提供することで、この政策の追い風を利用し、より迅速なプロジェクト承認を可能にしています。

2024年以降の商業施設の建設ラッシュは、超党派インフラ法の下でのインフラ補助金の利用可能性と相まって、需要をさらに高めると思われます。その結果、米国は2035年まで、世界の防火安全配備における北米のシェアを独占し続けると予想されます。

英国

英国の売上高は、評価期間中に年平均成長率5.3%を記録する見込み。同国の火災安全エコシステムは、建築安全法およびグレンフェル事件後の改革を受けて規制の変革が進んでおり、高層ビルや多目的ビルにおけるシステムの設置および認証の厳格化が義務付けられています。

Fact.MRの分析によると、特に水害を最小限に抑えることが重要な要件であるロンドンの商業ゾーンでは、不活性ガスやミストシステムを好む傾向が強まっています。さらに、NHSは公立病院や介護施設において、最新の安全衛生基準を満たすための抑制システムに資金を割り当てています。こうした政府主導の優先事項は、改修と新築の両方で採用パターンにプラスの影響を与えています。

スマート・サプレッション技術は、英国でも、特に教育機関や自治体セクターの施設管理契約に浸透しつつあります。保険会社は不動産開発業者と緊密に協力し、早期警報抑制システムを評価査定に組み込むことで、接続型抑制ユニットのユースケースを拡大しています。

英国のネット・ゼロ目標に基づくグリーンビルディング・ガイドラインにより、低GWPエージェントの採用が加速しています。グレーター・マンチェスター、バーミンガム、グラスゴーなどの地域では、レトロフィッティング・イニシアチブのために強力な取り組みが行われており、英国はサプレッション・ソリューションにとって安定した規制主導型の環境となっています。

フランス

フランスでは、評価期間中にCAGR 5.1%で産業が成長する見込みです。EUの安全基準との規制の整合とAPSAD認証システムの現地採用が、特に産業と公共建築物セグメントでのこの分野の拡大を後押ししています。Fact.MRの分析によると、フランス当局は教育機関や病院の防火安全改修のための資金を増やし、ミストベースのクリーンエージェント技術を優先しています。

パリ、マルセイユ、リヨンなどの都市では、より厳しい建築物監査が実施されており、政府プロジェクト全体で高効率消火システムの必要性がさらに高まっています。フランスの商業用不動産デベロッパーは、ISOとEUの環境指令の両方を満たす、環境に準拠したサプレッション技術をますます優先するようになっています。ロジスティクス・ハブやデータ・ストレージ・センターでは、高いサプレッション精度を持つ非残留システムに需要がシフトしています。

保険会社や国のインフラ機関は、早期導入者に対して補助金や契約上のインセンティブを提供しています。また、電子商取引用倉庫や複合施設開発の増加も、安全システム投資が2035年まで安定し、多様化し、規制に適合することを示唆しています。

ドイツ

ドイツでは、2025年から2035年までの先進的防火設備の年平均成長率は5.6%になると予測されています。産業安全、環境保護、標準化に力を入れていることが成長を後押ししています。Fact.MRの分析によると、VdSとDIN ENの認証は、商業および政府出資のプロジェクトで採用されるために引き続き不可欠です。

シュトゥットガルト、フランクフルト、ハンブルクの工業地帯では、安全インフラの大幅なアップグレードが行われています。製造施設やロジスティクスパークにおける改修の取り組みは、国とEUの両方の基準に準拠したドライケミカル、ガスベース、ミストソリューションの需要を押し上げています。

ドイツのグリーンビルディング基準、特にDGNBは、需要を低排出技術にシフトさせる上で重要な役割を果たしています。不動産デベロッパーは、これらのシステムをスマートビルオートメーションプラットフォームに統合し、単一のソリューションで回復力と持続可能性の両方を確保しています。

公共部門は、学校、図書館、交通ターミナルへの投資で先導しています。保険契約は安全性のスコアと連動するようになっており、早期導入のインセンティブとなっています。規制の強化、持続可能性の義務付け、インフラのデジタル化といったエコシステムにより、ドイツは安全技術分野における近代化の最前線に位置しています。

イタリア

イタリアの売上高は、予測期間中CAGR 5.0%で成長すると予測されています。この分野は、公共インフラ投資と、遺産が豊富なゾーンにおけるコンプライアンスのアップグレードの組み合わせによって支えられています。Fact.MRの分析によると、ローマ、フィレンツェ、ヴェネツィアなどの都市では、コンパクトで非侵入型のシステムに対する需要が勢いを増しています。

これらのソリューションは、安全性を向上させながら、歴史的建造物の建築的完全性を維持する上で特に評価されています。また、病院、鉄道駅、市役所も需要を牽引しており、地域政府は法令に準拠したアップグレードに資金を割り当てています。

ミラノやトリノでは、スマート技術の導入が加速しており、新しい商業開発やスマートシティ構想が、統合された安全ソリューションに焦点を当てています。EUのガイドラインに沿ったイタリアの規制では、頻繁な検査と認証が義務付けられており、これがサービスプロバイダーのリピートビジネスに拍車をかけています。

さらに、都市部の不動産が複合施設へとシフトするにつれ、設置面積を最小限に抑えるモジュラーシステムが好まれるようになっています。

韓国

韓国の安全システム部門は、2025年から2035年にかけて年平均成長率5.2%で拡大すると推定されます。急速な都市開発、高層インフラ、政府主導のスマートシティへの投資がすべて需要に寄与しています。Fact.MRの分析によると、ソウル、釜山、仁川が中央ビル管理プラットフォームと統合するインテリジェントユニットの採用をリードしています。

韓国消防機関(KFI)は、すべての商業施設に認証を義務付けており、医療、データセンター、産業施設では高いコンプライアンスが求められます。また、韓国の密集した都市建築では重要なスペース効率にも配慮した設計が行われています。

韓国政府はデジタル・インフラに多額の投資を行っており、最新の安全技術は、より広範な都市計画の取り組みにおいて極めて重要な要素となっています。保険会社はビル所有者と協力し、モノのインターネット(IoT)対応機器を早期警報システムと結びつけて導入することで、保険料の引き下げとテナントのセキュリティ強化を図っています。

環境コンプライアンスも嗜好に影響を及ぼしており、化学物質への曝露を減らすためにウォーターミストや不活性ガスベースのシステムの採用が増加しています。韓国は技術先進国として台頭しており、インテリジェントビル保護のための規制に準拠した環境となっています。

日本

日本の売上高は、2025~2035年の期間中、年平均成長率4.9%で成長すると予想されます。日本は、特に小規模な商業環境と医療分野において、低コストでメンテナンスが容易なソリューションに重点を置いているため、成長は安定していますが、比較的保守的です。

エンドユーザーの多くは、従来型の水ベースのアプローチに依然として依存しています。しかし、東京、大阪、名古屋の病院やホテルでは、コンパクトなミストやクリーンエージェントの採用が増加しています。日本消防検定協会(JEI)は製品認証の中心的役割を担っており、更新された基準は徐々にスマートなアップグレードを促しています。

公共インフラにおける予算制約とハイテク・システムに対する慎重なアプローチは、他のアジア経済と比較して公共インフラにおけるIoTの普及を遅らせています。しかし、人口の高齢化と高齢者介護施設の安全プロトコルの見直しが新たな需要を生み出しています。

さらに、日本は地震や二次的な火災リスクに対して脆弱であるため、自律的に作動して構造物の損傷を最小限に抑えるシステムへの関心が高まっています。今後10年間で、日本は高密度の都市環境に適したコンパクトなモジュール設計に傾倒していくと予想されます。

中国

中国の産業は、2025年から2035年にかけて年平均成長率5.6%で成長すると予測される。中国の進行中の都市化、急速な産業拡大、緊急事態管理省による厳格な規制監督が、この成長の主な推進要因です。Fact.MRの分析によると、空港、地下鉄システム、スマートシティイニシアチブを含む大規模な公共インフラプロジェクトにより、クリーンな薬剤とモジュール構成の需要が大幅に増加しています。

CCCF(中国消防製品認証センター)は厳格な品質チェックを実施し、製品の標準化とコンプライアンスの向上を推進しています。中国のeコマース主導の倉庫ブームは、地域の流通ハブ全体でドライケミカルシステムとプレエンジニアリングシステムの需要を促進しています。化学、半導体、通信などのハイテク分野では、ミストベースのシステムと高度な検出技術が新しい施設に組み込まれています。

さらに、「美しい中国」の枠組みの下でグリーン建築を奨励する国家政策が、低排出薬剤へのシフトを促進しています。都市火災リスクの高まりと執行プロトコルの厳格化により、中国はアジア太平洋地域における高度建築物安全技術の主要な成長エンジンであり続けると予想されます。

競争環境

消火システム産業は、世界的な大手企業と各地域に特化した専門企業の両方が存在し、依然として適度に断片化されています。しかし、プライベート・エクイティの関心と戦略的M&A(合併・買収)活動が主な原動力となって、統合の勢いが増しています。リンカーン・インターナショナルによると、2023年の129件に続き、2024年9月までに109件のM&Aが記録されており、統合の勢いが持続していることがわかります。

ジョンソンコントロールズ、ハネウェル、シーメンス、キャリアなどの一流企業は、技術革新、積極的な価格設定、戦略的提携を通じて競争しています。各社の成長戦略の中心は、AIとIoTを統合し、よりスマートなリアルタイムの火災検知・消火システムを提供することです。このトレンドの一環として、シーメンスは2023年後半にビルディングXプラットフォームを拡張し、火災安全の監視とメンテナンス効率を強化しました。

プライベート・エクイティ企業も競争環境を再構築しています。2024年、エイパックス・パートナーズはアルタス火災を買収し、KKRはマルミック火災の買収を完了しました。同様に、ノックス・レーンはガーディアン・ファイアー・プロテクション・サービスの株式の過半数を取得し、事業範囲と能力を拡大しました。

これらの技術は、統合された防火エコシステムへの産業界の明確なシフトを強調しており、買収主導の成長とスマート技術の採用が競争戦略の中心であり続けることを示しています。

競争分析

2025年、ジョンソンコントロールズは、AIベースのOpenBlueプラットフォーム、広範な国際サービス展開、防火設備のスマートビルシステムへの統合により、推定シェア20~25%で業界を支配すると予想されます。同社の積極的なM&A戦略と産業、商業、施設の各分野における実績は、特にコンプライアンスを重視する業界において大きな強みとなっています。ジョンソンコントロールズは、その包括的なエンドツーエンドの火災・生活安全ソリューションにより、大規模なインフラプロジェクトで頼りになるベンダーであり続けています。

ハネウェル・インターナショナルは、Notifierブランドの成長と2024年のCarrierのセキュリティ事業の積極的な買収に支えられ、推定シェア18~22%を占める強力な国際的プレーヤーです。早期警報と火災検知における主導的地位は、医療、官公庁、商業施設において健全な優位性を提供します。同様に、シーメンスAGは、AIを活用した抑制プラットフォームの構築におけるマイクロソフト・アジュールとの提携を通じて、市場全体の12~15%のシェアを占めると推定され、ドイツと北欧を中心とする欧州の製造業で強さを維持する態勢を整えています。

キッデブランドとエドワーズブランドを擁するキャリア・グローバルは、商業ビル分野を強化することで10~14%のシェアを獲得する見込み。UTCの分離独立後、グリーン・サプレッション・システムとスマート・インテグレーション機能において集中的な技術革新を行っているキャリアは、施設やオフィスビルにおいて関連性の高いプレーヤーとして位置づけられています。ロバート・ボッシュGmbHは、8~12%のシェアを予測し、変化するモビリティと家庭用火災の危険に対応する次世代IoT火災検知とEV消火ソリューションを通じて成長しています。

ハルマは7~10%のシェアが見込まれ、FireProなどの戦略的買収やアジア太平洋・ヨーロッパへの地域拡大を通じて着実に成長しています。小型で特殊な消火技術で定評のあるハルマは、分散型ビジネスモデルを活用し、ニッチ産業において子会社がより迅速にイノベーションを開発できるようにしています。この機動性により、従来型のシステムでは重すぎたり高価すぎたりする分野、特にスマートシティアプリケーションやモジュラービルド環境において、ハルマは強い立場にあります。

その他の主要プレーヤー

-

- Gentex Corporation

- Hochiki Corporation

- United Technologies Corporation

- Fike Corporation

- Minimax Viking GmbH

- Tyco Fire Protection Products

- Firetrace International LLC

- Marioff Corporation

- Emerson Electric Co.

- NAFFCO (National Fire Fighting Manufacturing FZCO)

- SFFECO Global

- SEVO Systems Inc.

- Chemetron Fire Systems

- Victaulic Company

消火システム市場のセグメンテーション

- 製品別:

- 消火器

- スプリンクラー

- 用途別

- 商業

- 産業

- 家庭用

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 1. 要旨

- 2. 市場概要

- 3. 市場リスクとトレンドの評価

- 4. 市場の背景と基礎データ

- 5. 主な成功要因

- 6. 世界市場の需要分析(2020年~2024年)と予測(2025年~2035年)

- 7. 世界市場の金額別分析(2020年~2024年)と予測(2025年~2035年)

- 8. 製品別の世界市場分析(2020年~2024年)と予測(2025年~2035年

- 8.1. 消火器

- 8.1.1. ガス

- 8.1.2. 水

- 8.1.3. 粉末ドライケミカル

- 8.1.4. その他

- 8.2. 防火スプリンクラー

- 8.1. 消火器

- 9. 世界市場分析(2020~2024年)と予測(2025~2035年):用途別

- 9.1. 商業用

- 9.2. 産業

- 9.3. 家庭用

- 10. 地域別世界市場分析(2020年~2024年)と予測(2025年~2035年

- 10.1. 北米

- 10.2. 南米アメリカ

- 10.3. ヨーロッパ

- 10.4. アジア太平洋

- 10.5. 中東・アフリカ(MEA)

- 11. 北米市場の分析(2020年~2024年)と予測(2025年~2035年)

- 12. 南米市場の分析(2020年~2024年)と予測(2025年~2035年)

- 13. ヨーロッパ市場の分析(2020年~2024年)と予測(2025年~2035年)

- 14. アジア太平洋市場の分析(2020年~2024年)と予測(2025年~2035年)

- 15. 中東・アフリカ市場の分析(2020年~2024年)と予測(2025年~2035年)

- 16. 主要国市場の分析(2020年~2024年)と予測(2025年~2035年)

- 17. 市場構造分析

- 18. 競合分析

- 18.1. Gentex Corporation

- 18.2. Hochiki Corporation

- 18.3. Honeywell International Inc.

- 18.4. Johnson Controls

- 18.5. Robert Bosch GmbH

- 18.6. Siemens AG

- 18.7. United Technologies Corporation

- 18.8. Halma Plc

- 18.9. Fike Corporation

- 18.10. Minimax Viking GmbH

- 18.11. Tyco Fire Protection Products

- 18.12. Firetrace International LLC

- 18.13. Marioff Corporation

- 18.14. Emerson Electric Co.

- 18.15. Kidde Fire Systems

- 18.16. NAFFCO (National Fire Fighting Manufacturing FZCO)

- 18.17. SFFECO Global

- 18.18. SEVO Systems Inc.

- 18.19. Chemetron Fire Systems

- 18.20. Victaulic Company

- 19. 使用される仮定と略語

- 20. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/