さまざまな重要な要因が、空対空技術市場をかつてない成長に駆り立てています。商業目的や娯楽目的、さらには悪意のある目的で飛行するドローンの数が劇的に増加しており、保護対策の需要が大幅に高まっています。

テロや企業スパイに関連するセキュリティ上の脅威が増加しており、ドローンに対する強力な対策の需要が高まっています。空対空技術は、公共および民間の分野における安全、セキュリティ、および業務の継続性を保証します。

- 2025年の技術別電子システムの市場規模は9億400万米ドルと予測されており、このセグメントは2025年の対ドローン市場全体の33.9%を占める見通しです。

- 中距離(1~5 km)セグメントは、2025年に12億4,800万米ドルの市場規模に達し、市場全体の46.8%を占める見通しです。

対ドローン対策の売上分析(2020 年から 2024 年)と市場予測(2025 年から 2035 年

対ドローン対策市場の価値は、2020 年に 11 億 9,000 万米ドルでしたが、2024 年には 23 億 1,100 万米ドルに増加し、CAGR 14.2% で拡大すると予測されています。

- 短期(2025 年から 2028 年): セキュリティに対する懸念の高まりと、商業および娯楽用途の幅広い拡大を背景に、アンチドローン市場は大幅な成長を見込むでしょう。アンチドローンの成長を促進する要因としては、ドローンの脅威に対する認識の高まり、検出および無力化システムにおけるハイエンドの技術革新が挙げられます。政府や産業は、安全と保護のために、これらのソリューションに確実に投資を行うでしょう。

- 中期(2028 年から 2032 年):空港、防衛分野、および重要なインフラストラクチャにおけるアンチドローン技術の普及により、市場の展望は改善するでしょう。主な要因としては、機密エリアにおけるアンチドローンシステムの使用に関する規制の変更、およびより高度な対策の使用を推進するドローン技術の絶え間ない進化が挙げられます。この需要は、産業が長期的なセキュリティの価値を認識すると、さらに拡大するでしょう。

- 長期(2032 年から 2035 年):セキュリティシステムにおける AI と自動化の統合が進むにつれて、対ドローン市場は引き続き成長します。配送から監視に至るまで、あらゆる分野でのドローンの利用の増加は、対ドローンソリューションの強化のニーズを後押しする大きな要因となるでしょう。ドローンのセキュリティに関する国際協力と技術のグローバルな標準化は、この期間に市場の成長をさらに促進するでしょう。

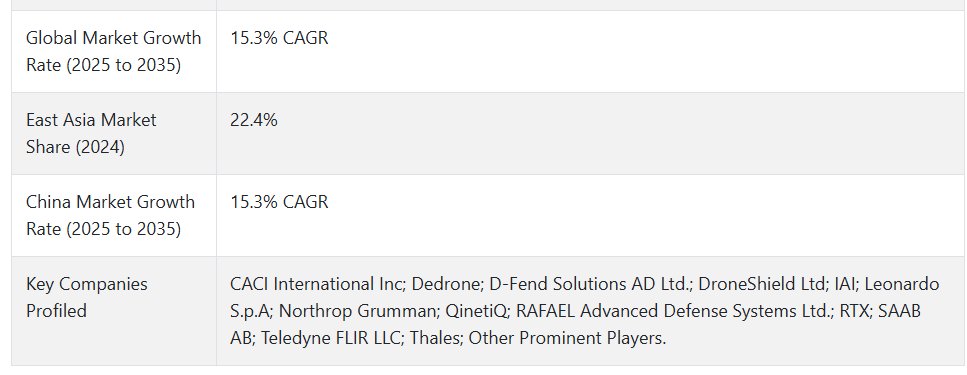

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、2025 年から 2035 年までの予測期間において、対ドローン市場は CAGR 15.3% の成長が見込まれています。

市場動向

対ドローンの世界的な販売を後押ししている要因は何ですか?

「政府による軍事費の増大が需要を後押し」

アンチドローン技術の需要の高まりの主な要因のひとつは、政府による防衛費の増加です。国家安全保障の重視が高まる中、各国政府は、ドローンによる脅威から重要なインフラ、軍事施設、公共の場所を保護するために、これまで以上に多くの資源を投じています。

ドローンは、監視、密輸、さらには攻撃能力も備えているため、進化するセキュリティ上の脅威となっています。そのため、防衛予算は、こうした脅威を検知、追跡、無力化するための高度な対ドローンシステムに流れています。

このように、この分野への投資の拡大により、軍事および政府部門の両方で、対ドローンソリューションの開発と導入が進んでいます。国境、空域、注目度の高いイベントなどのセキュリティ確保への注目度の高まりと、新たな地政学的緊張の台頭により、強力な対ドローン対策の需要はさらに高まっています。

例えば、米国国防総省は、AI搭載の検知システムで対ドローン施設をアップグレードする計画です。2024年、欧州連合は空港や原子力発電所などの重要インフラに反ドローンシステムを設置する厳格なドローン運用政策を導入しました。これらの規制措置は、高度な反ドローンソリューションの展開を促進することで、市場成長に貢献する重要な役割を果たしています。

「脅威の検出および排除における技術の進歩」

検出および無力化システムの技術の進歩により、ドローン対策ソリューションの需要が大幅に高まっています。レーダー、AI 駆動のアルゴリズム、妨害電波などの技術の導入により、不正なドローンの検出と無力化がより正確かつ効果的に行えるようになりました。

これにより、脅威をリアルタイムで識別して対応することが可能になり、ドローン関連の事故の可能性が低減されます。これらのシステムは、信頼性、手頃な価格、入手しやすさが向上するにつれて、防衛、航空、重要インフラなどの産業で採用が進んでいます。対ドローン技術の継続的な開発により、進化するドローンの脅威に対する保護が強化され、市場需要が拡大しています。

2024年、イスラエルのラファエル・アドバンスド・ディフェンス・システムズは、精度と非破壊的な無力化を実現する AI を統合したレーザーベースの対ドローンシステムを発表しました。同様に、DedroneやDroneShieldといった企業は、IoTを活用したクラウド接続型反ドローンソリューションを導入し、状況認識の向上を実現しています。これらの革新は、反ドローンシステムをより正確でスケーラブルかつ複雑な環境に適応可能なものとしています。

反ドローン市場で直面する課題は何ですか?

「反ドローンシステムの初期費用の高さと複雑な導入プロセス」

研究開発や導入に伴う高いコストは、反ドローン市場の主要な制約要因の一つです。高度な反ドローンシステムには、レーダー、RFセンサー、AI搭載ソフトウェアなど、複雑なコンポーネントが使用され、それぞれが総コストを大幅に増加させます。

これらの技術的な統合は、既存のセキュリティフレームワークとの統合が多くの組織にとって非常に複雑であり、専門知識やインフラへの追加投資が必要となり、特に小規模組織や開発途上地域にある組織にとって負担が大きくなる可能性があります。

政府や大企業はこのようなシステムに投資することができますが、そのコストは小規模産業や個人ユーザーにとっては非常に高額です。まず、空港や国境警備などの大規模な用途向けに提案されている対ドローン対策メカニズムは、ハードウェアとソフトウェアのコストで数百万ドルもの費用がかかります。複雑なシステムの運用には、定期的なトレーニング、メンテナンス、技術サポートが必要になる場合が多く、運用コストの増加にもつながります。

国別インサイト

米国で対ドローン対策の採用が進んでいる理由

「拡大するドローン関連脅威から広範なインフラを保護する必要性」

米国の市場規模は2025年にUSD 283.4百万ドルと推計され、2035年まで年平均成長率(CAGR)15.8%で拡大すると予測されています。米国には、空港、発電所、軍事基地などの重要な施設を含む、広範で複雑なインフラが整備されています。これらはすべて、米国の経済と安全保障にとって非常に重要なものです。

アクセス性と能力の向上に伴い、ドローンはこれらの重要な施設にとって、絶えず進化する脅威となっています。ドローンは、違法な監視、密輸、さらにはそのような施設に対する攻撃にも使用される可能性があります。ドローンの飛行が増加するにつれ、重要なインフラへの損害を防止するニーズは最優先課題となります。この保護の必要性は、悪意あるまたは偶然のドローンの飛行から施設を安全に守るための高度な対ドローンシステムへの需要を喚起しています。

なぜインドは対ドローンメーカーにとって魅力的な市場なのでしょうか?

「国境緊張の高まりがインドにおける監視システム強化の必要性を促す」

インドの境界線緊張の高まり、特に紛争地域において、国家境界を監視・保護するための高度な監視システムの必要性が増しています。ドローンは密輸や不正監視など違法活動に利用されるため、境界線セキュリティの課題がさらに深刻化しています。

これらのリスクに対抗するため、政府はドローンをリアルタイムで検知・無力化できる高度なシステムが必要です。アンチドローン技術を導入することで、各国は国境の警備を大幅に強化し、セキュリティ侵害を回避し、立ち入り禁止区域を管理することができます。これらの要因により、国境のセキュリティが最優先事項である国々では、効果的な監視システムを構築するためのアンチドローン技術の需要が高まっています。

カテゴリー別インサイト

アンチドローンの製造に広く採用されている技術はどれですか?

「電子機器は通信信号を妨害し、ドローンを遠隔操作不能にすることができます。

電子ソリューションには、ドローンとオペレーターの通信を妨害する信号妨害装置などの特定のメカニズムが採用されています。ドローンは、電波や GPS を使用して通信を行い、コマンドに従って飛行や移動を行います。これらの信号が妨害されたり、妨害されたりすると、ドローンとオペレーター間の通信が正常に行われなくなります。

その結果、ドローンは着陸、出発地点への帰還、あるいは単にその場にとどまり続けるまで飛行不能になります。電子妨害装置を使用するメリットは、ドローンに物理的な損傷を与えることなく、その機能を無効にできることです。これは、空港や軍事施設などの飛行禁止区域に、無許可のドローンが侵入することを防止する、非常に効果的で安全な手段です。

競争環境

アンチドローン市場の主要企業は、CACI International Inc、Dedrone、D-Fend Solutions AD Ltd.、DroneShield Ltd、IAI、Leonardo S.p.A、Northrop Grumman、QinetiQ、RTX、Fortem Technologies、Thales、Teledyne FLIR LLC です。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2024年10月、BlueHaloとLeonardo DRS, Inc. は、一連の運動エネルギーおよび非運動エネルギーによる撃墜技術を用いて、グループ1~3のUASを撃墜できる新しい指向性エネルギーストライカー対無人航空機システムのライブ火炎実証実験に成功したと発表しました。

- 2024年10月、Thales Belgium とウクライナの企業は、対ドローンミサイルの共同生産に関する契約を締結しました。セキュリティ上の懸念から、ウクライナの企業の名称は公表されていません。

Fact.MR は、最近発表したレポートで、各地域における主要アンチドローンメーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

対ドローン産業調査のセグメント化

- 範囲別:

- 短距離(1 km 未満)

- 中距離(1~5 km)

- 長距離(5 km 以上)

- 技術別:

- 対ドローン処理チェーン

- 電子システム

- レーザーシステム

- 運動エネルギーシステム

- レーダーベースの検出システム

- その他(音響センサー、ハイブリッドシステム)

- 用途別:

- 検出

- レーダーベース

- パッシブ光学

- アクティブ光学

- 音響

- RF 放射

- その他

- 検出および妨害

- 妨害

- 傍受

- ドローンライフル

- ドローン捕獲ネット

- レーザー

- その他

- 検出

- プラットフォームの種類別:

- 地上型

- 固定

- 移動

- 手持ち

- UAV ベース

- 地上型

- 産業:

- 軍事および防衛

- 国境警備

- テロ対策

- 商業

- 公共施設

- 重要インフラ

- エネルギーおよびユーティリティ

- スタジアムおよびアリーナ

- 空港

- データセンターおよび企業

- その他の重要インフラ

- 国土安全保障

- 軍事および防衛

- 地域:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 産業の紹介、分類および市場定義

- 3. 市場動向および成功要因、マクロ経済要因、市場動向、最近の産業動向

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測、過去分析および将来予測

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 範囲

- 6.2. 技術

- 6.3. 用途

- 6.4. プラットフォームの種類

- 6.5. 産業

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(範囲別

- 7.1. 短距離(1 km 未満)

- 7.2. 中距離(1~5 km)

- 7.3. 長距離(5 km 以上)

- 8. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、技術別

- 8.1. 処理チェーン

- 8.2. 電子システム

- 8.3. レーザーシステム

- 8.4. 運動システム

- 8.5. レーダーベースの検出システム

- 8.6. その他(音響センサー、ハイブリッドシステム)

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、用途別

- 9.1. 検出

- 9.1.1. レーダーベース

- 9.1.2. パッシブオプティクス

- 9.1.3. アクティブ光学

- 9.1.4. 音響

- 9.1.5. RF 放射

- 9.1.6. その他

- 9.2. 検出と妨害

- 9.2.1. ジャミング

- 9.2.2. 傍受

- 9.2.3. ドローンライフル

- 9.2.4. ドローン捕獲ネット

- 9.2.5. レーザー

- 9.2.6. その他

- 9.1. 検出

- 10. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測(プラットフォームの種類別

- 10.1. 地上型

- 10.1.1. 固定

- 10.1.2. 移動

- 10.2. ハンドヘルド

- 10.3. UAV ベース

- 10.1. 地上型

- 11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、産業別

- 11.1. 軍事および防衛

- 11.1.1. 国境警備

- 11.1.2. テロ対策

- 11.2. 商用

- 11.2.1. 公共施設

- 11.2.2. 重要インフラ

- 11.2.2.1. エネルギーおよびユーティリティ

- 11.2.2.2. スタジアムおよびアリーナ

- 11.2.2.3. 空港

- 11.2.2.4. データセンターおよび企業

- 11.2.2.5. その他の重要インフラ

- 11.3. 国土安全保障

- 11.1. 軍事および防衛

- 12. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測(地域別

- 12.1. 北米

- 12.2. 南米アメリカ

- 12.3. 西ヨーロッパ

- 12.4. 南アジア

- 12.5. 東アジア

- 12.6. 東ヨーロッパ

- 12.7. 中東およびアフリカ

- 13. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の南アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 19. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 20. 30カ国の範囲、技術、アプリケーション、プラットフォームの種類、および産業別2025年から2035年の売上予測

- 21. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボード

- 22. 企業プロファイル

- 22.1. RTX

- 22.2. IAI

- 22.3. Leonardo S.p.A

- 22.4. Northrop Grumman

- 22.5. RAFAEL Advanced Defense Systems Ltd.

- 22.6. Thales

- 22.7. Teledyne FLIR LLC

- 22.8. CACI International Inc

- 22.9. SAAB AB

- 22.10. QinetiQ

- 22.11. DroneShield Ltd

- 22.12. Dedrone

- 22.13. D-Fend Solutions AD Ltd.

- その他

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/