Fact.MRの2K保護コーティング業界調査

Fact.MRが米国、西欧、日本、韓国における500人の業界関係者を対象に行った新たな調査によると、業界の優先事項において国際的な一致と地域的な違いが明らかになりました。すべての地域で、高い耐久性(82%)と環境適合性(70%)が2K保護コーティングにおける最も重要な要因として挙げられています。

米国関係者は、堅牢で騒音対応型の構造(64%)とIoT対応コーティング(55%)などのスマート機能に高い価値を置いています。高度な化学耐性と長期保護コーティングは、自動車や建設業界などにおいて特に高く評価されています。西欧は低排出規制(84%)と環境配慮型配合(75%)の先駆的役割を果たしており、厳格な規制に対応するため、ゼロVOCや低VOCコーティングの地域的な推進が進んでいます。

多機能コーティング(52%)も増加傾向にあり、美観と保護機能を両立させます。日本と韓国は、コストパフォーマンスに優れたソリューション(65%)を重視し、価格を抑えた高機能コーティングに焦点を当てています。スマートコーティングは優先順位が低い(日本での使用率は24%)ものの、美観を重視する高光沢仕上げ(45%)は依然として高い需要があります。

鋼鉄ベースのコーティングは、強度と耐食性から、自動車、産業、建設業界を中心にグローバル市場の過半数(66%)を占めています。アルミニウムコーティングは、軽量性と利便性から欧州(48%)で最も人気があります。一方、アジアでは、産業機械用途に適した適応性と強度から、ハイブリッド材料が最も広く使用されています(46%)。

ただし、原材料価格の上昇(86%)と労働力不足(米国)は、すべての地域に影響を与える共通の課題です。ただし、関係者がこれらのコストを吸収する能力は異なります。アジアの日本と韓国では、価格が依然として重要視されており、USD 700未満のソリューションが好まれています(66%)。

米国では、投資の重点はグリーンコーティング(39%)と持続可能性に置かれています。一方、欧州では、厳格な規制遵守のため、グリーンコーティング(45%)と環境配慮が重視されています。アジアでは、産業用と住宅用の両方の需要から、省スペースコーティングが市場全体の40%を占めています。

規制の影響は西欧で最も強く、VOC基準や環境規制の採用がグリーンコーティングのイノベーションを促進しています。一方、アジアでは規制の影響は相対的に低く、業界はコストと拡大を主な要因として推移しています。

市場分析

2K保護コーティング業界は、自動車、建設、製造など多様な業界における高性能で環境配慮型コーティングの需要増加により、大幅な成長が見込まれています。低VOC基準などの厳格な環境規制は、持続可能なイノベーションの採用を促進し、環境配慮型ソリューションを提供する製造業者に利益をもたらします。しかし、これらの基準に適応できない企業は、コスト増加や競争力低下に直面する可能性があります。

主要な戦略的課題、リスク評価、およびステークホルダーの注目ポイント

競争力と持続可能性を維持するため、経営陣は環境に優しいコーティング技術への投資を優先する必要があります。これには、ますます厳格化するグローバル規制やエコラベル要件に適合する低VOCおよび環境に優しい配合物の研究開発を加速することが含まれます。

持続可能なソリューションの需要が拡大する中、特に自動車や建設業界では、企業はインテリジェントコーティング技術も探求する必要があります。コーティングにIoT機能を統合することで、耐久性の向上、自己修復機能、リアルタイムの性能フィードバックを実現し、高機能・多機能製品への移行が進む業界で差別化を図ることができます。

成長とイノベーションを支援するため、企業は地域的な塗料メーカーやグリーン認証機関を含む主要なステークホルダーとの戦略的提携を強化し、流通ネットワークを強化する必要があります。これらのパートナーシップは、市場参入の円滑化、規制遵守、高成長地域へのアクセスを促進します。

ただし、経営陣は規制遵守違反、原材料価格の変動、技術革新の遅れといった主要なリスクを積極的に監視する必要があります。当面の優先事項には、内部コンプライアンス監査の実施、スマートコーティング統合のためのパートナーシップの開始、原材料の調達先多様化と物流の改善によるサプライチェーンのレジリエンス強化が含まれます。

経営陣向け

急速に変化する業界で競争力を維持するため、クライアントは環境規制に準拠した技術とスマートコーティングソリューションへの投資を加速すべきです。VOC排出規制の強化と持続可能性への需要の高まりを受け、研究開発(R&D)をこれらのグローバルな動向と一致させ、IoT対応機能で製品を差別化することが不可欠です。

さらに、流通ネットワークの強化と戦略的パートナーシップの確立は、特に新興地域での市場浸透を加速させるでしょう。これらの優先事項に対応することで、同社は変化する市場動向を活かし、規制リスクを軽減し、長期的な成長を推進し、環境に優しい高機能コーティングのリーダーとしての地位を確立できます。

セグメント別分析

樹脂タイプ別

樹脂タイプ別では、エポキシが最も収益性の高いセグメントとなり、2025年に38.0%のシェアを占めると予測されています。エポキシ樹脂は、優れた機械的強度、高い接着性、化学抵抗性、および靭性により、多様な製品に広く採用されています。硬化後、高度に交差結合したネットワークを形成するため、長期的な性能が求められる厳しい産業用やインフラ用途に最適です。

エポキシコーティングは、特に海洋、石油・ガス、土木建設分野において、腐食、摩耗、環境劣化に対する高い保護性能を提供します。また、添加剤や改質剤を配合できるため、製造メーカーは性能特性、硬度、柔軟性、硬化速度を特定の最終用途に最適化できます。

最終用途別

建設・インフラセグメントが最も収益性の高いセグメントとなり、2025年に24.0%のシェアを占めると予測されています。建築・インフラは、多様な環境条件下での長期的な表面保護に対する最も強い需要により、業界最大の市場規模と最も急速な成長を遂げる最終用途分野です。

コーティングは、壁、床、鋼構造物、橋梁、その他の土木インフラに大規模に採用され、耐久性、外観の美観、腐食、摩耗、湿気、火災、化学物質からの保護を提供します。

都市化、スマートシティ、特に新興産業における老朽化したインフラの刷新への関心の高まりが需要を後押ししています。さらに、オフィスビル、倉庫、学校、公共施設における高性能建築用コーティング(HiPAC)の採用が重要な役割を果たしています。

用途別

腐食防止セグメントが最も収益性の高いセグメントとなり、2025年に28.0%のシェアを占めると予測されています。腐食防止は、産業やインフラ環境において最も重大で高額な問題の一つである「湿気、化学物質、塩、環境汚染物質への曝露による材料の破壊」を防止するため、業界最大の用途です。

腐食は構造物の破損、安全上の問題、メンテナンス費用の増加を引き起こし、特に石油・ガス、海洋、発電、土木インフラ業界で顕著です。2Kコーティング(特にエポキシやポリウレタン樹脂ベースのコーティング)は、金属やコンクリート表面を保護する硬く透水性の低い膜を形成し、より強力なバリア保護と長期的な耐久性を提供します。

国別分析

アメリカ

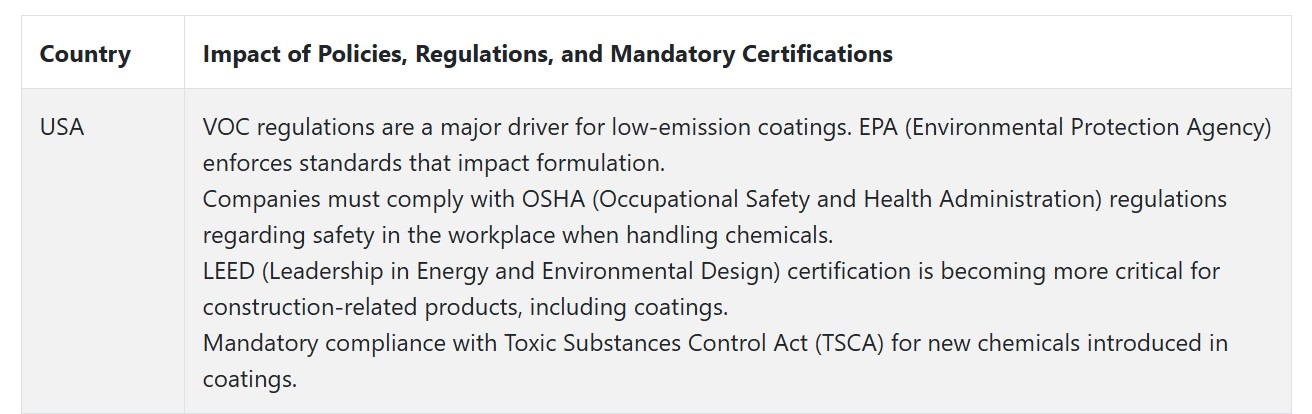

アメリカ合衆国では、2025年から2035年の予測期間中に年平均成長率(CAGR)4.8%で成長すると見込まれています。インフラ整備の刷新への大規模な投資と厳格な環境規制が、このセクターの安定した成長を後押ししています。インフラ投資と雇用創出法(Infrastructure Investment and Jobs Act)は、橋梁、高速道路、政府施設向けのハイパフォーマンスコーティングの需要を促進しています。

石油・ガス、航空宇宙、自動車産業などでは、環境基準を満たすため、低VOC(揮発性有機化合物)で環境に優しいコーティングがより現実的な選択肢となっています。PPG IndustriesやSherwin-Williamsなどの主要企業の存在が、製品開発とイノベーションを促進しています。さらに、スマートコーティングやナノテクノロジーの進展が、新たな成長機会を生み出しています。

イギリス

イギリスの売上高は、評価期間中に年平均成長率(CAGR)4.2%を記録すると予想されています。政府のグリーンビルディング支援政策が、環境配慮型コーティングの採用を促進しています。自動車と航空宇宙産業は、耐久性と環境基準遵守のため、高性能コーティングの需要を継続的に高めています。主要メーカーは、新製品の開発に向けた研究に投資しています。

業界は、効率性と性能を向上させる応用技術の発展からも恩恵を受けています。持続可能性に関する消費者の意識の高まりは、住宅・商業部門における認証済みエコフレンドリーコーティングの需要を後押ししています。さらに、製造業者と大学の連携は、スマートで適応性の高いコーティングソリューションのイノベーションを加速させています。

フランス

フランスでは、評価期間中に4.5% CAGRで成長すると予想されています。政府が推進する経済回復とインフラ開発により拡大が見込まれます。政府の環境持続可能性イニシアチブは、国内での低VOCおよび水系塗料の需要を後押ししています。

輸送、エネルギー、建設業界が主要な最終ユーザーであり、耐候性があり規制に準拠した塗料システムを要求しています。フランス企業は、変化する規制要件と顧客の期待に対応するため、イノベーションに積極的に取り組んでいます。塗料におけるスマート技術も人気を集めており、機能性の向上を提供しています。

ドイツ

ドイツでは、2025年から2035年までの期間に年平均成長率(CAGR)4.6%を達成すると予測されています。強力な産業部門と環境基準への重点が成長を後押ししています。機械産業と自動車産業が主要な牽引役であり、機能性と規制準拠を両立する高性能コーティングが求められています。

ドイツの再生可能エネルギーとインフラ開発への重点も成長を後押ししています。企業は厳しい規制と変化する顧客の期待に対応するため、グリーン技術と先進化学への投資を進めています。産業と研究機関の連携が業界のイノベーションを促進しています。

イタリア

イタリアでは、業界は予測期間中に4.3% CAGRで成長すると見込まれています。これは、堅固な製造業基盤とインフラの成長に支えられています。特に建設部門は、耐久性と美観を兼ね備えたコーティングの需要を牽引しています。イタリアの文化財保護への重点は、専門的な保護コーティングの需要も生み出しています。

企業はEUの環境規制に準拠するため、環境に優しい製品の開発に注力しています。業界は、効率性と性能を向上させる塗布方法の技術の進歩にも牽引されています。さらに、欧州全体での持続可能なインフラプロジェクトへの資金投入増加が、次世代コーティングソリューションの需要を後押ししています。

韓国

韓国では、造船、自動車、電子機器など主要製造業を背景に、CAGR 5.0%の成長が見込まれています。政府のグリーン技術支援が、環境に優しいコーティングの採用を促進しています。

主要企業は、高性能で低排出のコーティングの研究開発を進めています。コーティングへのスマート技術の導入も増加しており、多様な用途での機能向上を実現しています。韓国は品質とイノベーションへの重点を置いているため、地域産業のリーダーとしての地位を確立しています。

日本

日本の売上高は、2025年から2035年の期間中に年平均成長率(CAGR)4.8%で成長すると予測されています。同国の厳格な環境規制により、水系コーティングや低VOCコーティングの需要が増加しています。この傾向は、グリーン建築材料の使用や持続可能な産業実践を促進する政府のインセンティブによってさらに後押しされています。

さらに、自動車や電子機器などの最終ユーザー産業は、規制要件と消費者ニーズの両方を満たすため、環境に優しい高性能ソリューションを求め続けています。

日本のメーカーは革新的な製品開発で知られ、卓越した耐久性と性能を備えた最先端のコーティングを製造しています。コーティングに抗菌性や自己修復機能を付与する傾向も現在のトレンドです。品質と持続可能性へのコミットメントは、日本の市場において引き続き主導的な役割を果たしています。

中国

中国の業界は、大規模なインフラ開発と工業化を背景に、2025年から2035年までの期間で年平均成長率(CAGR)6.8%で成長すると予測されています。主要な要因は、高性能な保護コーティングと規制遵守コーティングを必要とする建設、自動車、海運業界です。

政府の環境持続可能性への取り組みが、グリーン製品の採用を促進しています。中国企業は先端技術への投資と生産能力の拡大を進め、需要の増加に対応しています。業界は外国資本と提携によるイノベーションと競争力の向上も後押しされています。

競争環境

2K保護コーティング業界は依然として分散化が進んでおり、自動車、海洋、インフラなど多様な最終用途分野で、数多くのグローバル企業と地域企業が競合しています。大手多国籍企業であるAkzoNobel、PPG Industries、Kansai Paint Co. Ltd.が業界シェアの大部分を占める一方、専門特化した企業が多数存在し、業界の競争構造を形成しています。

主要な業界プレイヤーは、地位を維持・強化するため、複数の戦略を採用しています。合併・買収が顕著で、企業は製品ポートフォリオの拡大と地理的展開を推進しています。

例えば、2024年7月、Axalta Coatings SystemsはThe CoverFlexx Groupを買収し、自動車再塗装とアフターマーケット塗料部門の強化を目的としました。同様に、2024年2月、KANSAI HELIOSはWEILBURGER Coatingsを買収し、工業用塗料の製品ラインナップを強化し、特に非粘着性塗料と高温塗料分野での競争力を高めました。

製品イノベーションも重要な戦略です。2024年、PPGインダストリーズは、環境配慮型再塗装コーティングの需要増加に対応した「2.1 Low VOC マットとセミグロスクリアコート」を発売しました。この新製品は、業界の持続可能なソリューションへの移行と一致しています。

戦略的パートナーシップも重要な役割を果たしています。2024年、AkzoNobelはQlayersとの協業を通じ、産業応用における効率性と持続可能性の向上を目的とした自動化コーティング技術の開発に注力しています。

これらの戦略は、業界のダイナミックな性質を反映しており、企業は変化する需要と技術革新に対応し続けることで競争優位性を維持しています。

業界シェア分析

Asian Paints Ltd.は、グローバルコーティング業界で推定1.8%のシェアを占めています。伝統的に装飾用塗料分野で主導的な地位を占めてきた同社は、工業用および保護用塗料分野に大幅に拡大し、特に南アジアと中東地域で存在感を強めています。

合弁会社Asian Paints PPGを通じて、同社は電力・インフラプロジェクト向けにエポキシとポリウレタンベースの保護システムを提供しています。これらの製品は、コスト効率と地域に合わせた配合により、新興市場で特に競争力があります。

Valspar Corporation(現在はSherwin-Williams傘下)は、世界市場シェアの1.5%程度を維持し、特に北米で伝統的な存在感を示しています。腐食防止塗料と海洋塗料分野で信頼性と革新性を評価されています。同様に、Hirschmann Automotive Coatingsは世界シェア0.7%で、欧州の自動車と公共交通機関向け高性能塗料に焦点を当てています。

軽量化と耐火技術で知られる同社は、精密な研究開発とティア1自動車サプライヤーとの強い連携を通じて成長を続けています。一方、江蘇長江塗料株式会社(Jiangsu Changjiang Paint Co., Ltd.)は、1.2%のグローバルシェアを保持し、中国の海洋用塗料と産業用塗料業界をリードしています。

中国のインフラ整備の拡大、低コスト生産、東南アジアでの事業拡大を背景に、同社はグローバル市場での存在感をさらに強化する立場にあります。

その他の主要企業

- Akzonobel N.V.

- PPG Industries

- The Sherwin Williams Company

- Jotun A/S

- Hempel A/S

- Chukogu Marine Paints Ltd.

- Nippon Paints Holdings Co. Ltd.

- Kansai Paint Co. Ltd.

- Sika AG

- RPM International Inc.

- Axalta Coating Systems, LLC

- Dulux Group

- BASF SE

- Parker Hannifin Corp.

- Berger Paints India Ltd.

- Tnemec Company, Inc.

- Cloverdale Paint Inc.

- Teknos Group OY

- Benjamin Moore & Co.

- Shawcore

- Noroo Paint & Coatings Co. Ltd.

- Premium Coatings and Chemicals Pvt. Ltd.

- Weilburger Coatings GmbH

- Guangdong Maydos Building Materials Limited Company

- Fosroc, Inc.

セグメンテーション

- 樹脂タイプ別:

- エポキシ

- ポリウレタン

- アルキド

- アクリル

- その他

- 用途別:

- 石油・ガス探査

- 石油化学

- 海洋

- 貨物コンテナ

- 発電

- 水処理

- 建築・インフラ

- 食品・飲料製造施設

- 用途別:

- 摩耗抵抗

- 化学抵抗

- 防火

- 耐熱

- 腐食防止

- パイプコーティング

- タンクライニング

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ(MEA)

目次

- 1. 概要

- 2. 市場概要

- 3. 市場リスクとトレンド分析

- 4. 市場背景と基礎データポイント

- 5. 主要な成功要因

- 6. 2020年から2024年までのグローバル市場需要分析と予測、2025年から2035年

- 7. グローバル市場価値分析 2020年から2024年までの予測、2025年から2035年までの予測

- 8. グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、樹脂タイプ別

- 8.1. エポキシ

- 8.2. ポリウレタン

- 8.3. アルキド

- 8.4. アクリル

- 8.5. その他

- 9. グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 9.1. 石油・ガス探査

- 9.2. 石油化学

- 9.3. 海洋

- 9.4. 貨物コンテナ

- 9.5. 発電

- 9.6. 水処理

- 9.7. 建築・インフラ

- 9.8. 食品・飲料製造施設

- 9.9. その他

- 10. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(用途別)

- 10.1. 摩耗抵抗

- 10.2. 化学抵抗

- 10.3. 耐火性

- 10.4. 耐熱性

- 10.5. 腐食防止

- 10.6. パイプコーティング

- 10.7. タンクライニング

- 11. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、地域別

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東・アフリカ(MEA)

- 12. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 13. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 14. 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 15.東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16.南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

-

- 21.1. Akzonobel N.V.

- 21.2. PPG Industries

- 21.3. The Sherwin Williams Company

- 21.4. Jotun A/S

- 21.5. Hempel A/S

- 21.6. Chukogu Marine Paints Ltd.

- 21.7. Nippon Paints Holdings Co. Ltd.

- 21.8. Kansai Paint Co. Ltd.

- 21.9. Sika AG

- 21.10. RPM International Inc.

- 21.11. Axalta Coating Systems, LLC

- 21.12. Dulux Group

- 21.13. BASF SE

- 21.14. Parker Hannifin Corp.

- 21.15. Berger Paints India Ltd.

- 21.16. Tnemec Company, Inc.

- 21.17. Cloverdale Paint Inc.

- 21.18. Teknos Group OY

- 21.19. Benjamin Moore & Co.

- 21.20. Shawcore

- 21.21. Noroo Paint & Coatings Co. Ltd.

- 21.22. Premium Coatings and Chemicals Pvt. Ltd.

- 21.23. Weilburger Coatings GmbH

- 21.24. Guangdong Maydos Building Materials Limited Company

- 21.25. Fosroc, Inc.

- 21.26. Asian Paints Ltd.

- 21.27. Valspar Corporation

- 21.28. Hirschmann Automotive Coatings

- 21.29. Jiangsu Changjiang Paint Co., Ltd.

-

-

- 22. 仮定と略語

- 23. 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/