Fact.MR バリウム産業に関する調査

Fact.MR ステークホルダー調査の結果:ステークホルダーの洞察

(2024年第4四半期に実施、回答者500名。鉱山企業、石油・ガス関連組織、コーティングメーカー、製造最終ユーザーが北米、欧州、中国、インドにバランスよく分布)

ステークホルダーの優先事項

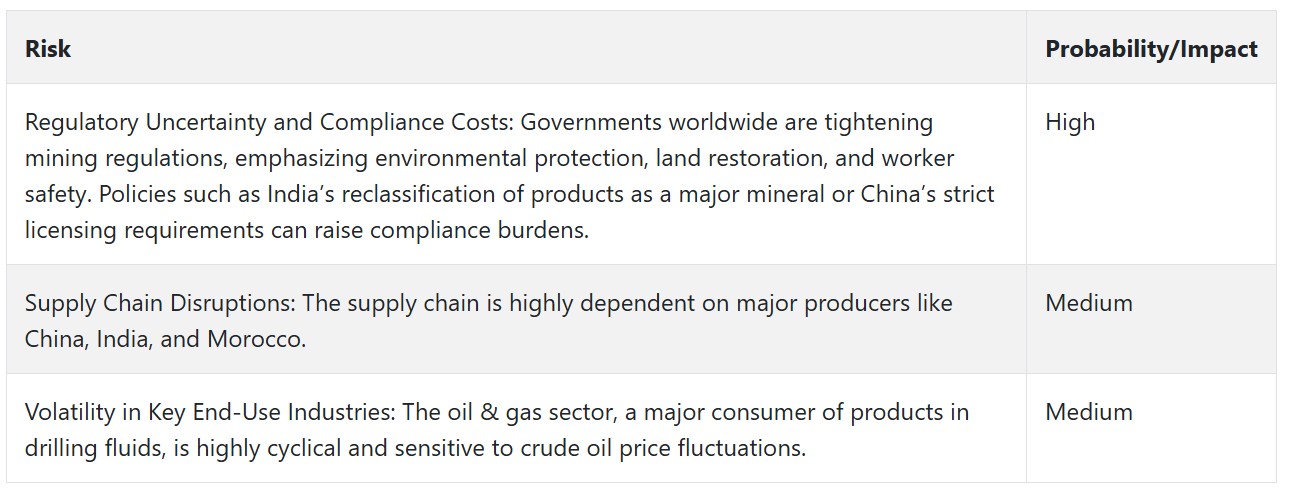

環境法への準拠: 世界のステークホルダーの79%が、環境法への準拠を「重要な懸念事項」と指摘し、特に環境配慮型の鉱山運営に焦点を当てています。

サプライチェーンの安定性:72%が、地政学的リスクとサプライチェーンの混乱を理由に、サプライチェーンの安定性を重視していると強調しました。

地域別差異

北米:67%が供給中断を軽減するため、安全な調達と長期契約に焦点を当てた一方、欧州では45%でした。

欧州:81%が持続可能性の要因(低炭素足跡、環境配慮型加工)を指摘したのに対し、北米では52%でした。

中国/インド:64%が製品調達におけるコスト効率を強調し、持続可能性よりも価格に焦点を当てた一方、欧州では28%でした。

高度な加工技術の利用

大きな差異

北米: 55% の鉱山企業が、工業用製品の純度向上を目的として高度な選鉱プロセスを採用しています。

欧州: 48% のコーティングメーカーが、ドイツ(58%)を牽引役に、製品性能向上を目的に微粉化製品を採用しています。

中国:コスト要因と現地の過剰供給により、生産者の26%のみが高効率ミル加工を採用しています。

インド:鉱山業に対する規制圧力の高まりから、39%が低廃棄物抽出方法に投資しました。

投資回収率(ROI)の見解

北米のステークホルダーの73%は、製品加工における自動化が「投資に値する」と回答したのに対し、インドの企業の36%は依然として伝統的な技術を使用しています。

材料選択

共通見解

高純度バリウム:業界横断的な適応性(特に石油・ガスとコーティング)から、全体で68%が選択。

差異

欧州:厳格な環境規制により、低炭素製品バリエーションを選択した企業が56%(グローバル平均:38%)。

中国/インド: コストと供給のバランスを取るため、合成充填剤を配合した混合製品を選択した企業が42%。

北米:72%が石油掘削用の高密度製品に焦点を当てていますが、一部の州では代替重量剤の需要が増加しています。

価格感応度

共通の課題

87%が鉱山採掘と輸送コストの増加(燃料費28%増、人件費15%増)を主要な懸念事項として挙げました。

地域別差異

北米/欧州:60%

持続可能な採掘されたバリウムに対して10~18%のプレミアムを支払う意向。

中国/インド:75%がコスト競争力のある解決策を求め、プレミアム価格を支払う意向は15%のみ。

インド:48%が柔軟な価格構造(例:大量購入割引)を要望し、北米では20%でした。

バリューチェーンにおける課題

生産者

北米:53%が精製と物流部門の人手不足に直面しています。

欧州:47%が採掘許可の遵守の複雑さと環境制限を指摘しています。

中国:61%が国内産業の過剰生産による飽和状態を報告しています。

販売業者

北米:68%が海外サプライヤーからの出荷遅延を指摘しています。

欧州:51%が低コストのアジア生産者からの価格競争を報告しました。

中国/インド:60%が規制されていないサプライヤーによる鉱石の品質のばらつきを指摘しました。

最終ユーザー

北米:42%が添加物の加工コスト上昇を報告しました。

欧州:38%が特殊用途向けの厳格な製品仕様を満たすのに困難を覚えました。

中国:55%が内陸の鉱山からの調達における物流上の課題を経験しました。

今後の投資優先事項

一致

世界中の鉱山企業の72%が、エネルギー効率の高い製品と加工施設への投資を計画しています。

相違

北米:60%が石油・ガス用途向けの最先端精製技術に投資する意向です。

欧州:59%がカーボンフリー抽出方法に投資する予定です。

中国/インド:46%が増加する需要に対応するため、大規模鉱山拡張に投資する予定です。

規制の影響

北米

66%が州と連邦の環境政策を「従来の鉱山事業に極めて混乱を招く」と指摘しました。

欧州

80%がEUのグリーン・ディールイニシアチブをプレミアム製品需要の要因と認識しています。

中国/インド

30%のみが規制が調達決定に影響を与えたと回答し、その原因を執行の弱さに帰属させました。

高い一致点:環境遵守、サプライチェーンの安定性、コスト上昇は世界的な懸念事項です。

結論: 差異 vs. 合意

主要な差異

北米:高純度と石油掘削需要による拡大 vs. 中国/インド:コスト駆動型の調達。

欧州:持続可能性のリーダーシップ vs. アジア:コスト効率の良い加工の優先。

戦略的洞察:地域適応(例:北米の高級バリウム、欧州の加工の持続可能性、中国/インドのコスト最適化採掘)は参入に不可欠です。

市場分析

業界は、石油・ガス、塗料・コーティング、プラスチック業界からの需要増加に加え、持続可能な調達を義務付ける鉱山規制の強化により、安定した成長が見込まれます。

インドと中国は、規制が整備された鉱山産業を有するため、正式な政策の恩恵を受ける可能性が高い一方、小規模生産者はコンプライアンスコストや環境規制の負担に直面するリスクがあります。責任ある調達認証を取得し、規制の変更に対応する企業は、グローバルサプライチェーンにおいて競争優位性を獲得するでしょう。

安全でコンプライアンスに準拠した持続可能なサプライチェーンの実現

倫理的な鉱山採掘実践への投資、規制許可の取得、Responsible Minerals Initiative(RMI)などの認証を取得し、変化する環境・ガバナンス要件への準拠を保証します。

高成長の最終用途産業の活用

石油・ガス、塗料・コーティング、プラスチックなどの戦略的セクターとの協業を強化し、性能と持続可能性の高い付加価値製品を開発します。

戦略的パートナーシップを通じてアクセスを拡大

物流企業、地域販売代理店、鉱山企業とのパートナーシップを構築し、新興産業におけるサプライチェーンの効率化、コスト削減、市場拡大を最大化します。

経営陣向け

変化する業界で先駆けるためには、企業は業界の動向を先取りし、厳格な規制に積極的に適応し、堅固なサプライチェーンを確立し、急速に成長する最終用途セクターと調和する必要があります。

直近の行動指針は、コンプライアンス体制の強化、従来サプライヤーからの調達拡大、石油・ガス、塗料、プラスチックメーカーとのイノベーションに向けた連携強化です。

ESG圧力が強まる中、責任ある調達認証はリスク軽減だけでなく、プレミアムポジションの獲得にもつながります。この洞察は、持続可能性を軸とした成長、戦略的パートナーシップ、サプライチェーンの柔軟性——長期競争力の鍵となるレバレッジ——のロードマップを変革します。

セグメント別分析

エンドユーザー別

石油・ガス掘削セグメントは2025年に69.1%のシェアを占めると予測されています。石油・ガスセクターは、掘削液の重量調整剤としての重要な役割から、バリウムの最大のユーザーです。この選択は、その高い比重、化学的安定性、非腐食性、および掘削作業時の地層圧力制御能力に起因します。これは、噴出防止、掘削残渣の表面への搬送、摩擦の最小化、ドリルビットの潤滑を可能にし、陸上および海洋掘削において不可欠な役割を果たしています。

業界の製品への依存度は、深海やシェール層の探査活動拡大によりさらに高まっています。これらの活動では、作業安全性と性能向上のため、効果的な掘削泥漿の配合が不可欠です。世界的なエネルギー需要が依然として高いことから、石油探査は継続され、これによりバリウムの業界におけるリーダーシップがさらに強化される見込みです。

国別分析

アメリカ

アメリカ合衆国の業界は、2025年から2035年にかけて年平均成長率(CAGR)4.5%で拡大すると予測されています。アメリカは、強力な石油・ガス産業を背景に、グローバル業界の主要な貢献国です。アメリカは世界有数の石油・天然ガス生産国であり、テキサス州やノースダコタ州などでの広範な掘削作業が特徴です。バリウムは、井戸圧力を管理し、噴出事故を防止するため、掘削液の加重剤として広く使用されています。

シェールガス生産と探査の再開も、製品の需要をさらに増加させています。米国には、塗料、コーティング、プラスチックなどに使用されるバリウム化合物の製造に製品を供給する強力な化学産業も存在します。同国の厳格な環境規制は、安全性と環境基準を満たす高品質な製品を要求しています。

イギリス

イギリスの販売は、北海のオフショア石油・ガス事業に影響を受けています。工業プロセスや継続的な掘削作業における製品の需要が、予測期間中に3.8%の緩やかなCAGRを維持する要因となります。北海の生産量が年々減少しているものの、継続的な探査と解体作業は掘削目的での製品需要を維持しています。

イギリスでは、化学産業と製造業で塗料、コーティング、ゴム製品を製造するために使用されています。しかし、業界は厳しい環境規制と代替エネルギー源への移行という課題に直面しており、長期的に石油・ガス用途における製品需要に影響を与える可能性があります。

フランス

フランスの売上は、製造業と化学産業が主要な牽引役となっています。業界は2025年から2035年にかけて3.5%のCAGRで成長すると予測されています。フランスは、塗料、コーティング、プラスチックの製造に用いられるバリウム化合物の生産に化学製品を活用する、確立された化学産業を有しています。

フランスは、自動車と航空宇宙産業のゴムやプラスチック部品の充填材として製品を活用しています。フランスは国内の石油・ガス生産が限定的ですが、産業用途が安定した需要を生み出しています。環境政策に基づくグリーンイニシアチブが、環境配慮型用途での製品利用を促進する可能性があります。

ドイツ

ドイツの産業は、化学、自動車、建設産業における強力な基盤に支えられています。ドイツ全体の市場は、予測期間中に年平均成長率(CAGR)3.7%で成長すると見込まれています。化学産業はバリウム化合物の製造に製品を応用し、自動車産業ではブレーキパッド、クラッチ、その他の用途に耐久性と性能向上のため添加しています。

建設業界では、高密度コンクリート放射線遮蔽材として活用されています。ドイツの環境保護とイノベーションへの取り組みが、新たな応用分野の進化を後押ししています。

イタリア

イタリアの売上は、化学産業と工業基盤に支えられています。同国では、バリウム化学品の製造、塗料、コーティングなどに製品が使用されています。化学産業と建設産業からの継続的な需要は、2025年から2035年にかけて年平均成長率(CAGR)3.4%で成長が続くと予想されています。

建設産業では、放射線遮蔽コンクリートなどのニッチな用途にも製品が使用されています。イタリアの石油・ガス産業は比較的小規模のため、掘削用途での製品使用が制限されています。産業の成長は経済変動や規制上の障害に影響を受ける可能性があります。

韓国

韓国の産業は、大規模な化学産業と電子産業に支えられています。化学産業は、塗料、コーティング、プラスチックなど多様な用途向けのバリウム化合物の製造に製品を活用しています。同国の技術開発と産業化への重点が、対象期間における4.0%のCAGRの成長を予測しています。

電子産業は、放射線遮蔽部品の製造における製品の利点を活用しています。韓国の国内製品生産が制限されているため、輸入依存度が高く、グローバルなサプライチェーンの変動に脆弱な状況にあります。

日本

日本の産業は、ハイテク製造業と化学産業が特徴的です。産業は、継続的な産業用途と技術進歩を背景に、2025年から2035年までの期間に3.9%のCAGRで成長すると予測されています。

日本は、電子機器、塗料、プラスチックなどに使用されるバリウム化合物の製造に製品を活用しています。自動車産業では、ブレーキライニングやその他の部品に製品を使用し、性能向上を図っています。国内資源の不足にもかかわらず、高品質な生産と技術革新への注力が、安定した需要を生み出しています。

中国

中国は世界最大の生産国兼消費国であり、その大部分は広大な石油・ガス産業で消費されています。業界は、予測期間中に年平均成長率(CAGR)5.5%で成長すると見込まれています。同国の継続的な掘削・探査活動、特に四川省や新疆ウイグル自治区などの地域での活動が、掘削重量剤としての製品需要を後押ししています。

中国の製造業と建設業の急成長も、プラスチック、コーティング、塗料などに製品が利用されています。政府の産業開発とインフラ整備への重点が、成長をさらに後押ししています。

市場シェア分析

エクスカリバー・ミネラルズLLC

エクスカリバー・ミネラルズLLCは、ミネラルズ・テクノロジーズ・インク(MTI)の傘下企業で、世界市場シェアの15-20%を保有しています。エクスカリバーは、北米と中東の石油・ガス掘削業界向けにAPI規格のバリウムを主要供給しています。堅固な物流インフラと厳格な品質基準により、主要掘削企業から信頼されるパートナーとなっています。

アシャプーラ・グループ

アシャプーラ・グループはインド最大の生産者の一つで、12~18%のシェアを占めています。同社はインドで大規模な鉱山運営を展開し、中東とアフリカに輸出しています。これらの地域では掘削用バリウムの需要が拡大しています。アシャプーラの垂直統合型サプライチェーンとコスト効率の高い生産は、新規産業における競争優位性を発揮しています。

ミルホワイト・インク

10~15%の市場シェアを有するミルホワイト・インクは、北米とラテンアメリカで主要なプレイヤーです。同社は工業用および油田用グレードのバリウムに専門化し、掘削泥メーカーや化学産業に供給しています。アメリカ大陸全域に広がる強力な販売網により、油田セクターからの安定した需要を確保しています。

CIMBARパフォーマンスミネラルズ

CIMBARは業界で8-12%のシェアを占め、米国と欧州の工業用高性能バリウムをターゲットにしています。同社は、コーティング、プラスチック、接着剤など高純度を要するニッチ産業向けに利用される超微細バリウムで知られています。

APMDC(アンドラ・プラデシュ鉱物開発公社)

APMDCはインドの国有企業で、7-10%の市場シェアを有し、そのほとんどは世界有数の鉱床であるマンガペット鉱山から供給されています。アジア太平洋地域での支配的地位により、地域内の石油田および化学産業の主要なサプライヤーとなっています。

ザクテンベン・ミネラルズ GmbH & Co. KG

ドイツのザクテンベンは5-8%のシェアを保有し、コーティング、塗料、特殊化学品向けの高純度製品に特化しています。欧州での支配的地位により、高付加価値工業用バリウムの主要サプライヤーとして位置付けられています。

その他の主要プレイヤー

- New Riverside Ochre Company, Inc.

- Deutsche Baryt Industrie

- Spectrum Chemical Manufacturing Corporation

- Anglo Pacific Minerals

- Apmdc

- Seaforth Mineral & Barite Ore Co. Inc

- Other Prominent Players (On Additional Request)

セグメンテーション

最終用途別:

- 石油・ガス掘削

- 化学

- その他の最終用途

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ(MEA)

目次

- グローバル市場:概要

- 市場概要

- 市場関連指標

- 主要な成功要因

- グローバル市場 – 価格分析

- グローバル市場価値分析 2020年から2024年および2025年から2035年の予測

- グローバル市場分析 2020年から2024年および2025年から2035年、エンドユーザー別

- 石油・ガス掘削

- 化学

- その他の最終ユーザー

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋(APAC)

- 中東・アフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- アジア太平洋(APAC)市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- Milwhite Inc.

- Sachtleben Minerals GmbH & Co. KG

- New Riverside Ochre Company, Inc.

- CIMBAR Performance Minerals

- Deutsche Baryt Industrie

- Spectrum Chemical Manufacturing Corporation

- Anglo Pacific Minerals

- Apmdc

- Ashapura Group

- Seaforth Mineral & Barite Ore Co. Inc

- Excalibar Minerals LLC.

- Other Prominent Players (On Additional Request)

-

- 仮定と略語

- 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/