Fact.MRの業界動向に関するステークホルダー視点に基づく調査結果

Fact.MRが米国、西欧、日本、韓国から500名の回答者を対象に実施した2024年第4四半期のステークホルダー調査によると、業界環境において明確なコンセンサスと地域間の顕著な違いが浮き彫りになりました。83%の回答者が熱抵抗性と摩耗耐久性を主要な意思決定要因として挙げた一方、72%は施工の容易さとコーティングの寿命を懸念していました。

米国自動車OEMはエンジン部品へのプラズマ噴射コーティングの採用に最も積極的でした。一方、西欧企業は環境基準の厳格化に伴い、低VOCで環境配慮型のセラミックソリューションに最も重視を置きました。

日本と韓国では、電子機器や半導体デバイスへの薄型軽量セラミックコーティングが主要な応用分野でした。これは、小型化要件と高密度デバイスにおける熱管理の必要性に起因しています。

技術採用率は地域によっても異なっていました:米国では工業用ユーザーの68%が腐食防止用にセラミック-ポリマーハイブリッドコーティングを採用済みでしたが、西欧のユーザーは59%が工業用および航空宇宙用途向けにソル-ゲルコーティングを好んでいました。日本と韓国の回答者は34%とやや遅れ、その理由として材料の高コストと薄膜セラミックコーティング技術への対応困難を挙げています。

コスト圧力は普遍的な懸念事項で、回答者の85%が原材料コストの増加を指摘し、特にジルコニアとアルミニウム粉末が挙げられました。課題としては、コーティングプロセスの複雑さ、大規模応用におけるリードタイムの延長、新規化学配合物の規制対応が挙げられました。

しかし、すべての地域でナノセラミック技術への投資意向、スプレーコーティングとディップコーティングプロセスの自動化、規制対応型・低排出コーティングシステムへの投資意向が増加しており、規制と持続可能性の優先事項に沿った高度で地域特化型のソリューションへの傾向が示されています。

市場分析

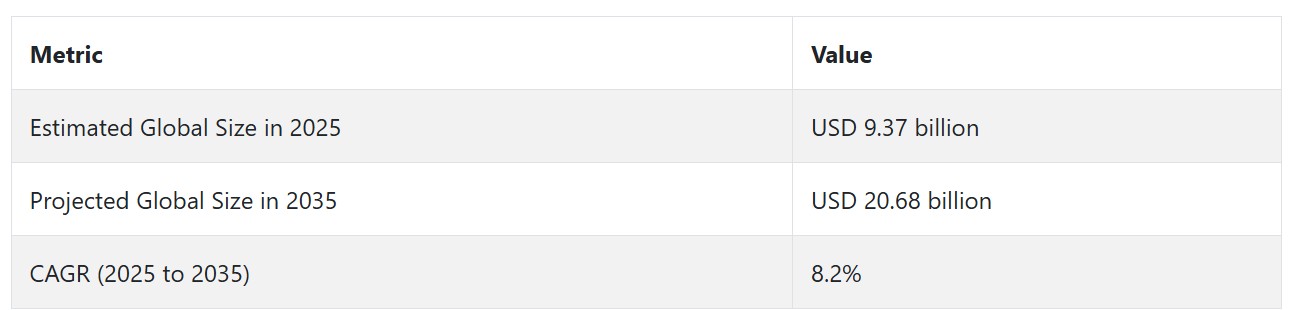

業界は2035年まで安定した成長が見込まれており、自動車、航空宇宙、産業分野における高性能で耐久性のあるコーティングの需要拡大が後押ししています。環境規制の強化とエネルギー効率向上の動きが、先進的で環境に優しいセラミックソリューションへの移行を加速させています。ナノセラミック技術や低VOC配合に特化した企業は成長機会を捉える一方、伝統的なコーティングサプライヤーは適応が遅れるリスクがあり、市場シェアを失う可能性があります。

主要な戦略的課題、リスク評価、およびステークホルダーの注目ポイント

業界の成長を維持し、勢いを維持するためには、経営者は3つの核心的な戦略的課題に取り組む必要があります。第一に、ナノセラミック配合物と多機能コーティング(熱、防錆、耐摩耗性)の研究開発投資を加速し、変化する産業の性能要件に対応する必要があります。

2つ目は、再生可能エネルギー、EV生産、次世代医療機器など高成長分野への製品開発を集中させることで、高成長分野を開拓し、長期的な競争優位性を確立することです。

3つ目は、航空宇宙、自動車、エネルギー業界のOEMとの戦略的提携を追求し、新規材料技術や高度な応用技術へのアクセスを可能にする買収も検討することです。

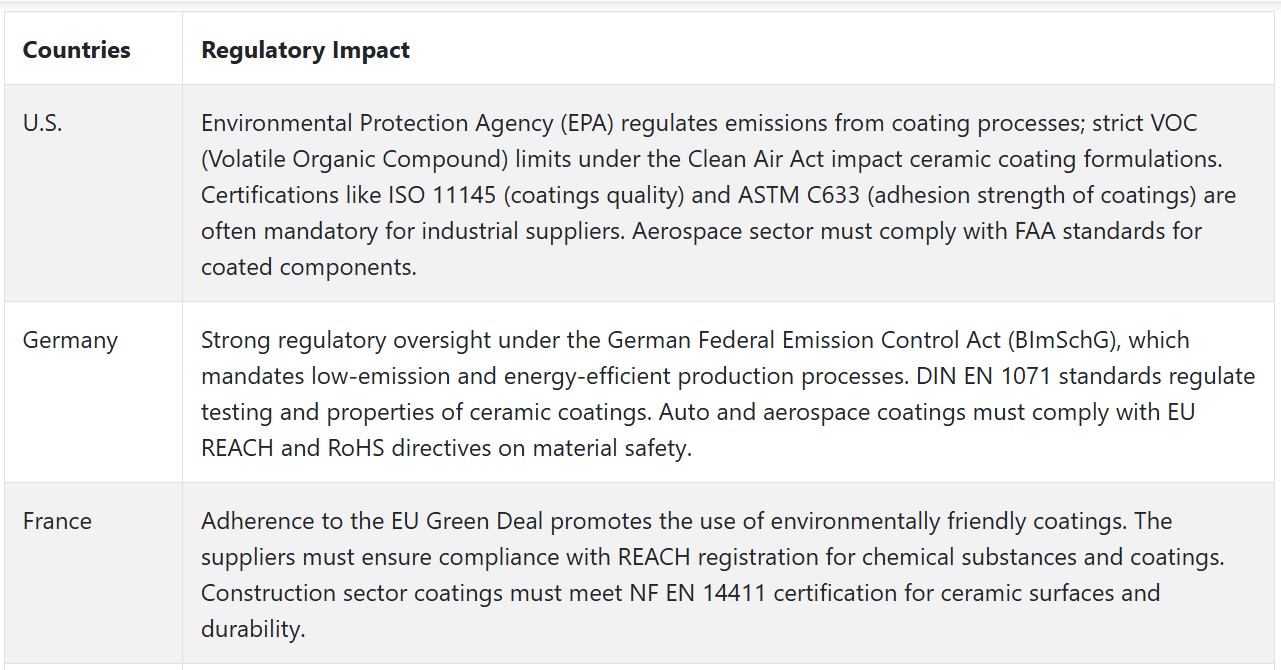

主要な脅威として注目すべきは、環境規制の強化です。グローバルおよび地域基準が低排出・持続可能なコーティング技術の導入を義務付けるため、高い発生可能性と事業への影響度を有しています。

コーティングプロセス自動化(例:プラズマ噴射、冷間噴射)の急速なイノベーションは、内部能力が追いつかない場合、中程度の発生可能性ながら高い影響度を有する脅威です。原材料価格の変動、特にレアアースや特殊セラミックスの価格は、利益率の圧迫やサプライチェーンの混乱を引き起こす可能性のある高確率・中程度の影響を持つ危険要因です。

今年、ステークホルダーは3つの行動を優先すべきです。第一に、成長産業向けの次世代コーティング材料を実証するパイロットプログラムへの戦略的投資を行うこと。第二に、自動車や航空宇宙のOEMの変動する材料基準に対応した、共同開発済みで認証対応可能な製品を創出すること。第三に、アジア太平洋地域とEMEAの成長拠点において早期段階の市場シェア拡大を目的とした、地域ディストリビューターとインテグレーターとの商業プログラムを開始することです。

経営陣向け

先駆的な立場を維持するためには、航空宇宙、EV、再生可能エネルギー分野で高耐久性・環境適合型コーティングの需要が加速する中、次世代ナノセラミック技術への投資を強化し、OEMとのパートナーシップを深化させる必要があります。

この分析は、重要な転換点を浮き彫りにしています:将来のリーダーは、既存のソリューションの改良を繰り返すのではなく、厳格な環境規制を満たし、多機能な性能優位性を提供するコーティングをエンジニアリングすることで成功を収めます。

更新されたロードマップは、迅速なイノベーションサイクル、早期の地域別認証取得、協業型の市場展開戦略を優先し、新興の高成長分野を捕捉し、長期的な競争優位性を確保する必要があります。

セグメント別分析

製品タイプ別

窒化セラミックコーティングセグメントは、2025年から2035年の予測期間中に年平均成長率(CAGR)6.4%で成長し、最も利益率の高いセグメントになると予想されています。窒化セラミックフィルムは、卓越した硬度、高い熱伝導率、優れた化学的安定性、および優れた酸化抵抗性を組み合わせた独自の特性により、幅広い応用分野で採用されています。

TiN、AlN、Si₃N₄材料は、耐久性、熱管理、腐食抵抗性が求められる環境で不可欠な役割を果たしています。これらの材料は表面硬度を大幅に向上させるため、工具や機械部品の摩耗抵抗性を高め、切削工具業界、自動車エンジン部品、マイクロエレクトロニクス分野で必須の素材となっています。さらに、アルミニウム窒化物の高い熱伝導性と電気絶縁性は、半導体やEVバッテリー技術において特に価値ある特性となっています。

技術別

物理蒸着法(PVD)セグメントは、2025年から2035年にかけて年平均成長率(CAGR)6.5%で成長する見込みの、極めて収益性の高いサービスカテゴリーとして台頭しています。物理蒸着法(PVD)は、多様な基材に薄く、極めて均一で強靭なコーティングを良好な接着性で形成できるため、セラミックコーティングにおいて広範な応用が可能です。PVDは、真空環境下で蒸気化した材料を基材に堆積させ、コーティングの厚さや特性 を精密に制御するプロセスです。

PVDの主要な利点の一つは、優れた硬度、摩耗抵抗性、腐食防止性、美観を兼ね備えたコーティングを堆積できる汎用性です。これにより、航空宇宙、自動車、電子機器など、製品に高品質な表面性能が求められる産業において、PVDは最適なソリューションとして位置付けられています。チタン窒化物(TiN)やアルミニウム酸化物(Al₂O₃)などのPVDコーティングは、過酷な環境、高温、機械的ストレスに耐えられるため、工具、切削工具、医療機器、光学レンズなどに広く採用されています。

用途別

航空宇宙・防衛分野は、2025年から2035年までの年間平均成長率(CAGR)7.1%で拡大し、最も利益率の高い分野の一つになると予想されています。航空宇宙・防衛分野では、高温・高ストレス環境下での優れた性能が評価され、広く採用されています。航空宇宙分野では、タービンブレード、エンジン部品、排気システムなどが高温・高圧にさらされるため、耐久性、耐熱性、腐食防止が最優先事項です。

熱管理の最適化と摩擦の最小化により、部品の効率と寿命を向上させる大きな利点を提供します。また、酸化に耐性があるため、過酷な大気条件にさらされる航空宇宙部品の劣化を防止します。

国別分析

米国

米国では、2025年から2035年の予測期間中にCAGR6.5%で成長すると見込まれています。米国は、自動車、航空宇宙、防衛、産業用品業界からの高い需要により、製品の主要な消費国の一つです。特に米国では、車両の保護とエンジン性能の向上を目的とした製品の需要が高まっています。

電気自動車(EV)の普及傾向と持続可能性の推進により、高性能コーティングの需要が拡大する見込みです。航空宇宙と防衛分野では、米国は世界的なリーダーであり、極限環境下で重要な部品の耐久性と性能を維持するために製品が不可欠です。

UK

英国の売上高は、評価期間中に5.0%のCAGRで成長すると予測されています。英国は、堅固な製造基盤と自動車産業、強力な航空宇宙セクターを擁し、欧州における主要な勢力となっています。エネルギー効率の向上、環境持続可能性、産業設備の保護への注目が高まる中、多くの産業で製品需要が拡大しています。

イギリスの航空宇宙・防衛産業は継続的に拡大しており、過酷な環境下での部品の熱保護と性能向上に製品が活用されています。自動車産業でも、車両の耐久性、性能、外観の向上を目的とした製品の利用が進んでいます。

フランス

フランスでは、評価期間中に4.8%の年平均成長率(CAGR)で成長すると予測されています。フランスの製造業と自動車産業が成長の主要な牽引役となっており、製品は性能と耐久性の向上に広く活用されています。航空宇宙と防衛産業も製品の需要を牽引しており、高温や過酷な環境に曝される部品には、熱に耐え摩耗を最小限に抑えるコーティングが不可欠です。

さらに、フランスが風力や太陽光発電などのグリーンエネルギープログラムに積極的に支援を表明していることは、再生可能エネルギー分野での製品使用を促進します。これらの製品は戦略的インフラを保護し、エネルギー生成システムの効率を最適化します。同国が航空宇宙分野での先進製品開発など、技術革新に注力している点は、今後10年間の業界成長を後押しする重要な要因となるでしょう。

ドイツ

ドイツでは、2025年から2035年までの期間に年平均成長率(CAGR)5.7%を達成すると予測されています。ドイツは、自動車、航空宇宙、製造業の強い基盤を背景に、欧州で最大のセラミックコーティング産業の一つです。特に自動車産業は支配的であり、電気自動車を含む高性能車両用コーティングに重点を置いています。これらのコーティングは、高度な熱管理を必要とするため、重要な役割を果たしています。

ドイツの防衛・航空宇宙産業も、極限の温度や圧力下で動作する部品の保護にセラミックコーティングを応用する先駆的な役割を果たしています。さらに、同国の製造業製品部門(高精度機械・工具など)では、機械の性能と寿命を向上させるため、セラミックコーティングの採用が拡大しています。

イタリア

イタリアでは、予測期間中に4.2%の年平均成長率(CAGR)で成長すると見込まれています。イタリアは自動車、航空宇宙、産業製品を主要産業とする広範な産業基盤を有し、これらの産業がセラミックコーティングの需要を牽引しています。同国の自動車産業は、高性能スポーツカーと環境対応車(グリーンカー)の両方に重点を置いている点が特徴で、セラミックコーティングの採用が特に顕著です。

イタリアの航空宇宙・防衛部門も成長に寄与しており、部品の熱や摩耗から保護するための製品が採用されています。イタリアの製造業(自動車、航空宇宙、建設など向けの機械、工具、設備)は、耐久性と性能の向上を目的として、これらの製品をますます活用しています。

韓国

韓国では、2025年から2035年までの期間に、業界は年平均成長率(CAGR)5.3%で拡大すると推定されています。韓国は自動車、技術、工業製品産業の製造に非常に高い重点を置いているため、セラミックコーティング業界は重要なセクターとなっています。韓国の自動車産業は、高性能車両やEV向けに自動車の性能、耐熱性、寿命を向上させる製品を急速に採用しています。

さらに、韓国のハイテク電子機器と半導体産業も、敏感な部品を摩耗や熱ストレスから保護する能力から、セラミックコーティングの需要を牽引する主要な要因となっています。

日本

日本の売上高は、2025年から2035年の期間に5.0%の年平均成長率(CAGR)で拡大すると予測されています。日本には世界有数の自動車メーカーが存在する自動車産業は、セラミックコーティングの応用における主要な推進要因の一つです。エンジン性能の向上、摩擦低減、耐久性向上のためのコーティングの需要は、特に高性能車や電気自動車において高まっています。

日本の航空宇宙・防衛産業も、高温耐性や腐食・摩耗から重要な部品を保護する製品に依存しています。日本が技術革新のリーダーシップを維持する中、産業機器や電子機器への応用を目的とした高度な製品の継続的な開発が期待されます。

中国

中国の業界は、2025年から2035年の期間に年平均成長率(CAGR)7.0%で成長すると予測されています。中国は世界最大の製造拠点の一つであり、自動車、航空宇宙、産業用製品、エネルギー産業の需要が製品需要を牽引しています。

特に自動車産業、特に電気自動車(EV)分野が急速に成長しており、熱管理の向上、摩擦低減、耐久性向上を目的とした製品の需要が拡大する見込みです。中国の航空宇宙・防衛産業は成長を続けており、軍事用および商業用航空機の要件を満たす高性能製品の需要が拡大しています。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、同市場は評価期間中に年平均成長率(CAGR)4.5%で成長すると予測されています。オーストラリアとニュージーランドの自動車産業および工業製品産業は、セラミックコーティングの採用を推進する主要な要因となっています。自動車部品および機械コーティングの需要増加(高性能かつ耐久性のある製品が求められるため)が事業拡大を後押しします。

両国の航空宇宙・防衛産業は、高温・高ストレス環境に曝露される部品向けに高度なコーティングを必要としています。持続可能性とエネルギー効率の向上を推進する各国において、風力や太陽光発電設備などの再生可能エネルギー技術への製品応用は拡大が予想されます。

競争環境

業界は成長を続けており、地域には自動車、航空宇宙、エネルギー、産業プロセスなど特定の業界向けに幅広い製品を提供する複数の企業が存在します。競争環境には、大規模な多国籍企業と、特定の用途向けに専門製品を提供する小規模な専門企業が共存しています。この多様性は大きな成長の可能性を秘めていますが、技術が進歩し、消費者が専門的なコーティング製品をますます求める中で、激しい競争が伴います。

セラミックコーティングの業界リーダーは、製品開発、地理的拡大、戦略的提携、合併などを通じて地位を強化する戦略を採用しています。リーダーシップを維持するため、企業は研究開発に多額の投資を行い、耐久性、耐熱性、環境適合性を向上させたコーティング製品の開発を進めています。

2024年から2025年にかけての主要な出来事の一つは、京セラ株式会社によるCoorsTek Surface Engineeringの買収です。この買収の主な目的は、京セラの航空宇宙産業と自動車産業向けの高度なセラミックコーティング製品ラインを拡大し、高温耐性と摩耗耐性を求める産業向けに創造的なソリューションを提供する能力を強化することです。この買収は、エネルギー応用分野におけるセラミックソリューションの需要増加を活かすためのより広範な計画の一環でもあります。

業界シェア分析

2025年から2035年にかけて、ボディコート(25-30% シェア)は、航空宇宙と自動車市場でのリーダーシップポジションにより、セラミックコーティング業界の主要プレイヤーとして引き続き上位にランクインする見込みです。

A&A Coatings(15-20%)も、特に航空宇宙と自動車分野で dominante シェアを維持する見込みです。ニッチなPVDと熱噴射コーティングにおける卓越した技術で広く認知されている同社は、精密アプリケーションに特化しています。厳格な業界基準に準拠したカスタムソリューションの提供における品質の高さから、同社は市場での堅固な存在感を維持し、特に多様な産業における優れたコーティング技術への需要の高まりを背景に、その地位を強化する見込みです。

Praxair Surface Technologies, Inc.(20-25%)は、Linde plcの傘下に入り、セラミックコーティング業界の主要プレイヤーとしての地位を維持する見込みです。熱噴射やPVDを含む幅広いコーティング技術ポートフォリオを保有し、航空宇宙、自動車、産業分野における戦略的な存在感、特に摩耗や腐食に耐性のあるコーティングへの注力により、持続的な成長が期待されます。Praxairのグローバルな存在感と戦略的提携は、2035年までの業界リーダーシップを保証します。

Aremco Products, Inc.(10-12%)は、電子機器、航空宇宙、産業製品などのニッチ産業で、規模は小さいものの安定したシェアを維持する見込みです。同社はこれらの専門用途向けの高温セラミックコーティングにおける専門知識を活かし、大手企業から独自の地位を確立しています。シェアは小さいものの、アレムコの顧客ニーズに合わせたソリューションと革新的な製品へのコミットメントは、高需要分野での忠実な顧客基盤を維持するでしょう。

その他の主要プレイヤー

- APS Materials, Inc.

- Cetek Ceramic Technologies Ltd.

- Keronite Group Ltd.

- Saint-Gobain S.A.

- Element 119

- NanoShine Ltd.

- Ultramet, Inc.

セグメンテーション

- 製品タイプ別 :

- 酸化物セラミックコーティング

- カーバイドセラミックコーティング

- 窒化物セラミックコーティング

- 技術別:

- 熱噴射

- 物理蒸着

- 化学蒸着

- 用途別:

- 輸送・自動車

- エネルギー

- 航空宇宙・防衛

- 産業用製品

- 医療

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 市場背景

- 2020年から2024年までのグローバル市場分析と予測、2025年から2035年

- 2020年から2024年までのグローバル市場分析と予測、2025年から2035年、製品タイプ別

- 酸化物セラミックコーティング

- 炭化物セラミックコーティング

- 窒化物セラミックコーティング

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、技術別

- 熱噴射

- 物理蒸着

- 化学蒸着

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 輸送・自動車

- エネルギー

- 航空宇宙・防衛

- 産業用品

- 医療

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- MEA

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 欧州市場分析 2020年から2024年および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Bodycote

- A&A Coatings

- Praxair Surface Technologies, Inc.

- Aremco Products, Inc.

- APS Materials, Inc.

- Cetek Ceramic Technologies Ltd.

- Keronite Group Ltd.

- Saint-Gobain S.A.

- Element 119

- NanoShine Ltd.

- Ultramet, Inc.

-

- 前提条件と略語

- 調査方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/