コーティング顔料業界の動向と展望

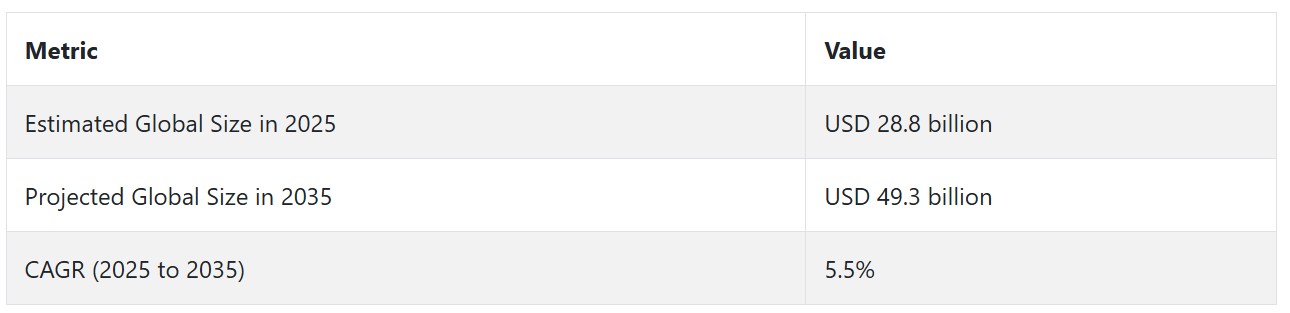

世界のコーティング顔料市場は、新興国における建設業の活発化と自動車・EV業界からの需要増加を背景に、急速に拡大しています。規制の変更により、業界は安全で有機的な顔料の使用を迫られています。技術革新と主要企業の戦略的動きが競争を激化させており、特にアジア太平洋地域で顕著です。

建設とインフラ需要の増加

コーティング顔料の需要は、特にアジア太平洋、ラテンアメリカ、および一部の地域における世界的な建設活動の増加によりさらに加速しています。高い都市化率、インフラ投資の拡大、スマートシティ構想は、色あせ防止、耐久性、美観を目的とした顔料を使用した建築用コーティングの需要を後押ししています。

インド、中国、インドネシア、ベトナムは、住宅と商業部門の急速な成長により顔料需要を牽引しています。成熟市場では、改修工事とグリーンビルディングが消費を後押ししています。全体として、建設業界は製品の最大の最終需要家であり、グローバルな売上高の過半数を占めています。

規制動向と環境圧力

環境規制は、業界を支配する主要な要因として浮上しています。EUのREACHや北米・アジアにおける同様の厳格な規制は、鉛、クロム、カドミウムなどの重金属系顔料の代替を促進しています。

これにより、コストは高いものの安全で持続可能性に近づいたグリーン有機顔料への置き換えが進んでいます。環境ニーズの変化に対応した製品再設計に、業界は大幅な取り組みを進めています。第二に、消費者志向の拡大と政府のグリーンインフラやグリーンビルディング支援が、製品バリューチェーン全体の計画や調達戦略に影響を与え、変革を加速しています。

自動車・輸送部門の成長

自動車・輸送業界は製品成長の主要な牽引役であり、顔料は腐食防止、紫外線保護、外観向上に不可欠な自動車塗料の主要成分です。2024年には、グローバルな顔料使用量の増加に伴い、自動車生産(EV生産を含む)の増加が見込まれています。

特にEVは、機能性と外観を兼ね備えた軽量で高性能なコーティングを必要とします。さらに、パンデミック後の経済回復に伴い公共交通プロジェクトの再開も顔料使用量の増加に寄与しています。OEMがより環境に優しく、耐久性があり、カスタマイズされたコーティングを要求する中、自動車業界向けの革新的な顔料ソリューションは2035年まで高い成長率で拡大すると予測されます。

業界の動向と競争状況

業界は、伝統的なプレイヤーと新興の地元メーカーが市場シェアを争うことで、より競争が激化しています。戦略的提携、新製品発売、地理的拡大が主要なトレンドとなっています。合併・買収は、新規顧客や技術へのアクセスを目的として、ますます活用されています。

アジア太平洋地域は、建設、自動車、製造業などのセクターを背景に、最も利益率が高く成長が速い地域です。北米と欧州では、消費者がより高い性能と規制遵守を要求する中、製品革新と持続可能性が重要な課題となっています。統合型でカスタマイズされたソリューションを提供できる企業が、他の企業と明確に差別化されるでしょう。

コーティング顔料の需要分析と影響

原材料サプライヤーと顔料メーカーは、業界のバリューチェーンの基盤を構成しています。これらの企業は、顔料の配合に不可欠なチタンダイオキサイド、鉄酸化物、カーボンブラック、有機化合物などの重要な原材料の抽出と製造を担当しています。

彼らは最終製品のコスト構造と品質を決定するため、大きな影響力を持ちます。環境問題の深刻化と資源の枯渇は、生産者にイノベーションを推進し、有害物質の削減、グリーン調達への投資を迫っています。彼らの選択はバリューチェーン全体に波及し、価格、供給の安定性、規制基準に影響を及ぼします。このケースにおける戦略的優位性は、研究開発投資、長期調達契約、主要プレイヤーによる後方統合を通じて、原材料のコストと品質を確保する点にあります。

塗料メーカーは、顔料を機能性や美観を兼ね備えた塗料に混合する中間業者として、上流の顔料技術と下流の産業ニーズの橋渡し役を果たしています。彼らは、最終ユーザーの仕様、規制要件、性能基準の変化に直接影響を受けます。彼らは、建設、自動車、産業用途など、応用製品への原材料のイノベーションを転移する仲介役として機能します。

製造メーカーは、持続可能性のニーズと高性能・コスト競争力の両立という二重の課題に直面しています。原材料企業や技術企業とのパートナーシップは、環境対応型で高機能な顔料システムを共同開発するためにますます重要になっています。この中流セグメントは、規制当局からの最も強い圧力にさらされており、強力な配合柔軟性とコンプライアンス措置が求められています。

最終ユーザー(建設会社、自動車メーカー、消費財メーカー、産業用塗布業者など)は、変化するニーズと要件により、最終的に顔料の需要を決定します。彼らが持続可能性、耐久性、外観、規制遵守に注力する傾向は、調達する配合をますます左右しています。例えば、グリーンビルディング建設業者は低VOC・鉛フリー塗料を要求し、自動車メーカーは車両の耐久性と効率性を向上させるコーティングを重視しています。

したがって、最終ユーザーは製造業者に対し、革新と再配合を促す強い下流圧力をかけています。最終ユーザーは、代替原料の供給不足や高コスト時などに、供給中断や規制変更の影響を受けやすく、垂直統合や長期供給提携の戦略的機会が生まれています。

規制当局と基準設定機関は、許容暴露限界、環境排出基準、製品組成要件を設定することで、業界に大きな影響を及ぼしています。EUのREACH、米国のEPA基準、中国の環境規制基準などの国際基準は、危険な顔料から環境配慮型代替品への業界の転換を迫っています。規制介入は反対と機会を両面もたらします:コンプライアンスコストと複雑化をもたらす一方で、イノベーションと業界のセグメンテーションを促進します。

投資家と資本提供者は、新規生産能力の拡大、研究開発(R&D)への資金提供、グリーンインフラのアップグレードを通じて、業界の長期的な拡大とイノベーションを可能にする重要な役割を果たしています。ベンチャーキャピタルは、新しい有機顔料の開発を目指すグリーンケミストリー系スタートアップに注力しており、機関投資家は大手顔料製造企業におけるESG(環境・社会・ガバナンス)主導の変革をリードしています。投資パターンは、新技術が業界に導入される速度に影響を与え、投資パターンが持続可能な成長を遂げられる企業の選択を決定します。

コーティング顔料産業の主要投資セグメント別分析

産業は組成タイプにより、拡張剤/充填剤、チタンダイオキサイド(TiO2)、色顔料、その他(防錆、金属、パール)に分類されます。製品タイプでは無機と有機に分けられます。最終用途産業別では、自動車、保護・海洋、再塗装、建築、航空宇宙、包装、一般産業向けにサービスを提供しています。地域別では、北米、ラテンアメリカ、ヨーロッパ、南アジア、東アジア、オセアニア、中東、アフリカ(MEA)にまたがっています。

組成タイプ別

チタンダイオキサイド(TiO₂)セグメントは、2025年から2035年の期間中に年平均成長率(CAGR)4.5%で成長する非常に収益性の高いサービスセグメントとして拡大しています。チタンダイオキサイド(TiO₂)は、新しいタイプの不透明性、輝度、および紫外線(UV)光下での安定性により、コーティングにおいて多くの典型的な応用を有し、現在業界で最も優れた白色顔料として位置付けられています。白色光を効果的に分散させ、優れた隠蔽力と不透明性を提供するため、薄膜塗布でも基材を効果的にコーティングできます。

TiO₂は高い屈折率を有し、機能性能と外観を向上させる優れた白さと輝度を提供します。さらに、紫外線と天候への耐性により、屋外暴露が主な環境下での良好な塗布性能を発揮し、光による長期暴露による塗膜の劣化を防止します。

製品タイプ別

有機系が最大の売上高を占めるセグメントであり、2025年から2035年の予測期間中に5.3%の年平均成長率で成長すると予測されています。有機顔料は、広範な色再現性、高い着色力、持続可能な環境政策との相性の良さから、コーティング業界で主に使用されています。有機顔料は、深い飽和色を幅広く提供します。無機顔料はこれらの色を容易に再現できないため、外観と色精度が最も重要な用途に限定されます。

有機顔料は、光沢と透明性を向上させ、装飾、包装、自動車産業で用いられるコーティングの光学的美観にメリットをもたらします。自然親和性は主要な販売ポイントとなり、さらなる利用を促進する要因となります。一方、ほとんどの無機顔料には鉛、カドミウム、クロムなどの有害な重金属が含まれており、REACHなどの厳格なグローバル規制で禁止されていますが、有機顔料にはそのような成分は含まれていません。

用途別産業

航空宇宙産業は、2025年から2035年までの期間に5.0%の年平均成長率で成長する高収益サービス産業として拡大しています。コーティング(顔料を含む)は、航空機や宇宙船の特有で重要な性能要件を満たすため、航空宇宙産業で広く採用されています。これらのコーティングは、高温、紫外線、腐食、摩耗などの過酷な環境条件にも耐性があります。

コーティングは、飛行中に高ストレスにさらされる航空機と宇宙船の外部および内部表面に構造的な硬度と耐久性を付与します。航空宇宙コーティングは、軽量ながら高性能なコーティングが航空機の重量を軽減し、燃料消費量と性能を向上させるため、燃料節約にも寄与します。美観の面では、航空宇宙コーティングは、航空機のブランド識別と長期にわたる外観に非常に重要な役割を果たしています。

主要国におけるコーティング顔料産業の分析

コーティング顔料産業の調査では、30カ国以上の主要なトレンドを特定しています。主要な成長機会を有する国で事業を展開するメーカーは、コーティング顔料の抽出、製造、消費、需要、採用動向に基づいて、主要な戦略を策定できます。インドは最も急速に成長するコーティング顔料産業であり、次いで中国が続きます。以下のチャートは、予測期間中の主要な10つのコーティング顔料産業の成長可能性に焦点を当てています。

米国

米国のコーティング顔料市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)4.8%で成長すると見込まれています。この拡大は、自動車、航空宇宙、建築などの最終用途産業からの顔料の需要の高まりが要因です。同国の堅固な製造基盤と、特に電気自動車(EV)における自動車技術における絶え間ない技術革新が、業界を牽引しています。環境に優しい高性能コーティングへの移行も主要な要因であり、REACHやEPA規制などの規制システムが、より安全で環境に優しい代替品の需要を促進しています。

米国は、都市化と建設工事が進む発展したインフラを保有しており、これが建築用コーティングの需要をさらに後押ししています。航空宇宙産業もコーティング市場を牽引する主要な要因であり、安全基準やニッチなコーティング要件が規制要件として求められています。

イギリス

イギリスのコーティング顔料市場は、2025年から2035年の期間に年平均成長率(CAGR)3.5%で成長すると予測されており、自動車、建築、包装などの主要産業が主導しています。持続可能性とカーボンフットプリントの削減を背景に、有機顔料やカーボンフットプリント削減対応コーティングの需要が拡大しています。同国のインフラ開発への注力、特にブレグジット後の取り組みは、建築用コーティングの成長を後押しするでしょう。

しかし、イギリスはブレグジット後の世界において原材料の調達とグローバルサプライチェーンへの依存という課題に直面しており、これが業界の動向に影響を与える可能性があります。さらに、ナノマテリアルや生分解性顔料の活用を含むコーティング配合の技術開発が、業界を牽引する要因となるでしょう。イギリスは、消費者製品からの有害物質と毒素の段階的廃止に関する積極的な規制姿勢により、環境に優しい非毒性コーティングの先駆的な立場にあります。

フランス

フランスのコーティング顔料市場は、2025年から2035年にかけて年平均成長率(CAGR)3.9%で拡大すると予測されています。これは、グリーンで環境に優しいコーティングの需要増加が主な要因です。同国の自動車産業(伝統的車両と電気自動車の両方)が成長を大きく牽引しており、腐食防止と外観向上のため高品質なコーティングが不可欠だからです。

さらに、フランス政府の持続可能な建築実践と材料を促進する強力な規制枠組みも、建築用コーティングにおける有機顔料の需要増加を刺激しています。フランスは世界有数のコーティングメーカーを擁しており、これらの企業もイノベーションを通じて業界の成長を促進しています。

ドイツ

ドイツのコーティング顔料市場は、2025年から2035年にかけて4.3%の年平均成長率で拡大すると予測されています。これは、ドイツの自動車産業の優位性と工業製造への重点が要因です。世界有数の車両生産国として、高性能コーティング市場、特に車両と電気自動車の生産分野が成長の牽引役となっています。

ドイツの堅固な建設・製造業は、建築用コーティングの巨大な市場を提供しており、国のグリーンインフラへの重点強化により需要がさらに拡大する見込みです。政府の環境規制強化やコーティングの管理は、非毒性で環境配慮型の顔料への移行を促進しています。

イタリア

イタリアのコーティング顔料産業は、2025年から2035年にかけて自動車と建設部門の需要を背景に、年平均成長率(CAGR)3.7%で成長すると予測されています。イタリアの自動車産業は高級車製造で知られ、強度だけでなく美観も兼ね備えた高級コーティングを必要としており、これにより高級顔料の需要が拡大する見込みです。また、イタリアの建設業界はCOVID-19パンデミックの影響から回復し、住宅や商業施設への投資が増加しており、建築用コーティングの需要を後押ししています。

持続可能性は主要な要因であり、イタリアは建設プロセスと材料の環境負荷削減を目指しており、これによりグリーン顔料の需要が高まっています。欧州連合(EU)の規制、特にREACH規制や低VOC排出基準は、有機性・非毒性着色剤の需要を継続的に後押しするでしょう。イタリアは、原材料価格の上昇と、アジア太平洋地域をはじめとする海外の低コストメーカーからの競争激化という脅威に直面しています。

韓国

韓国のコーティング顔料市場は、自動車、電子機器、造船業などの業界大手企業の影響で、2025年から2035年までの期間に年平均成長率(CAGR)4.2%で成長すると予測されています。韓国には、現代(ヒュンダイ)と起亜(キア)といった自動車大手企業が存在し、高性能車両(電気自動車(EV)を含む)の製造に注力しています。自動車産業の成長に伴い、腐食防止や紫外線保護などの性能向上を特徴とする塗料の需要が増加する見込みです。

韓国は造船や電子機器製造など強力な産業基盤を有しており、保護塗料の安定した需要が保証されています。政府の産業排出量削減と製造におけるグリーン技術導入促進の取り組みは、持続可能で環境に優しいコーティングの開発を後押しします。ただし、業界は原材料価格の変動やグローバルな貿易パターンの変化による脅威に直面する可能性があります。

日本

日本のコーティング顔料市場は、2025年から2035年にかけて3.9%の年平均成長率(CAGR)で成長すると予測されています。これは、自動車、建設、産業分野での高い浸透率が主な要因です。日本は、トヨタ、ホンダ、日産など世界有数の自動車メーカーを擁し、高性能コーティングの成長を牽引しています。電気自動車(EV)への関心が高まる中、自動車業界におけるグリーン高性能コーティングの需要は今後も増加する見込みです。

さらに、日本の環境持続可能性に関する法規制は厳格であり、これにより業界はより環境に優しい顔料とコーティングへの移行を迫られています。企業は法規制に適合したイノベーションと製品ラインの開発が必要となり、これらは研究開発費の増加を招く可能性があります。日本の外国原料への依存度が高く、国際市場での競争力が不足している点は、成長機会に影響を与える可能性があります。

中国

中国のコーティング顔料市場は、2025年から2035年の期間に年平均成長率(CAGR)5.1%で成長すると予測されています。これは、急速な工業化、都市化、自動車産業と建設産業からの巨大な需要に後押しされています。中国は世界最大の自動車製造国兼消費国であり、同国の自動車産業は腐食防止、摩耗防止、美観性を備えた高品質コーティングの需要を牽引しています。

これに加え、都市部におけるインフラ開発(スマートシティやグリーンビルディングを含む)や建築工事が、建築用塗料の需要を後押ししています。中国では、政府の規制により非毒性で環境に優しい顔料の使用が促進されているため、持続可能性への重点がさらに高まっています。中国における電気自動車(EV)の需要急増も、特殊自動車用塗料市場の拡大を後押ししています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのコーティング顔料市場は、2025年から2035年にかけて3.3%の年平均成長率(CAGR)で成長すると予測されています。これは、建設、自動車、製造業からの堅調な需要に牽引されています。オーストラリアでは建設活動が拡大しており、住宅と商業建設が優先分野の一つであり、これが建築用コーティングの主要な需要ドライバーとなるでしょう。

ニュージーランドの産業は規模が小さいものの、インフラ投資とグリーン建設を背景に成長が見込まれます。両国は持続可能性への注目が高まっており、非毒性顔料やグリーン製品の需要を後押しします。世界的に規模が小さい自動車産業も、電気自動車の生産拡大を背景に成長が見込まれます。オーストラリアは環境規制の強化と低VOC塗料の採用を推進しており、有機顔料の需要を促進する要因となります。

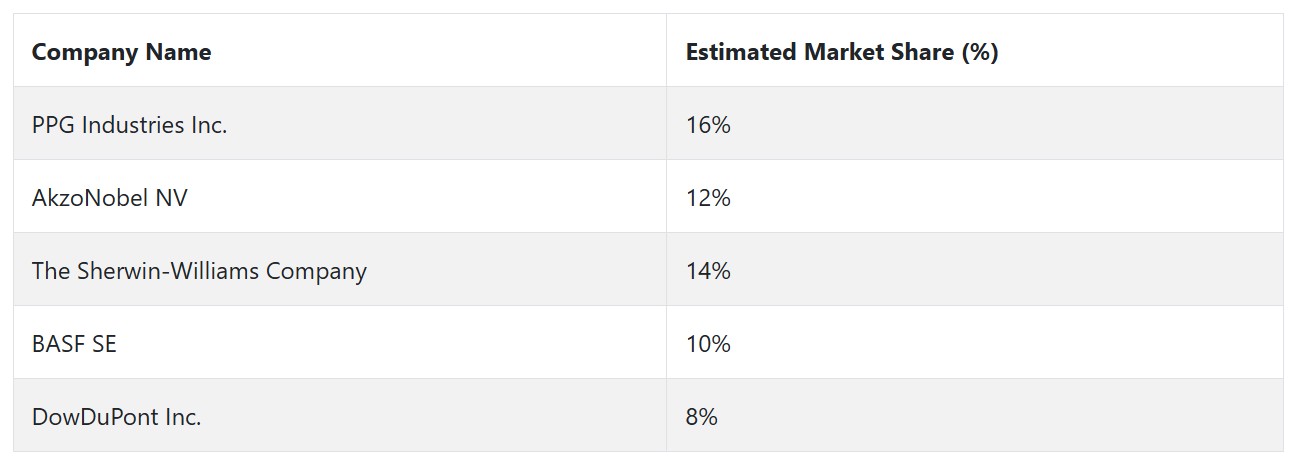

主要な業界プレイヤーは、強力な製品ポートフォリオ、技術革新、戦略的な存在感により業界を支配しています。PPG Industries、AkzoNobel、The Sherwin-Williams Company、BASF、DowDuPontなどの業界大手は、イノベーション、持続可能性、地理的な存在感により高い地位を占めています。

PPG Industries。その地位は、自動車、建設、産業用塗料など多岐にわたる高品質な塗料のポートフォリオによって支えられています。PPGは、OEMとの長期的な関係と、先進国と新興市場における強い業界存在感が、リーダーとしての地位を確立する要因となっています。さらに、PPGの持続可能で環境配慮型の塗料ソリューションへの投資は、グローバル業界での成長を継続的に支援しています。

AkzoNobelは、建築、自動車、海洋、包装用塗料の広範なポートフォリオで独自性を発揮しています。Evonikの塗料事業買収など過去の戦略的買収の成功は、同社の業界地位をさらに強化しました。持続可能性と低排出ソリューションへの注力は、環境意識の高い消費者と規制当局の両方を惹きつけ、特にアジア太平洋地域での国際展開を後押ししています。

Sherwin-Williams社は、2017年のValspar Corporationの買収により、グローバルな事業基盤と製品ラインナップを大幅に強化しました。同社は住宅・商業建設、自動車、産業用塗料分野で優位性を発揮しています。持続可能性への取り組みに加え、パレットに有機・無機顔料を幅広く採用している点が、同社を業界リーダーの地位に押し上げています。シェウィン・ウィリアムズは、堅固な流通網と大手量販店との良好な関係も強みとし、業界内のリーダーシップをさらに強化しています。

BASF SEは、工業用、自動車用、建築用市場向けの高性能コーティング製品群を軸に事業を展開しています。BASFは、長期にわたる研究開発への投資と、特に新興国における広範なグローバル展開により、コーティング顔料事業において他社の一歩先を行くポジションを維持しています。BASFの持続可能性への意識と環境配慮型コーティングの採用は、現在のコーティング市場における持続可能な製品への需要に応える形で、同社の市場シェアを再び拡大させています。

コーティング顔料メーカー、サプライヤー、ディストリビューターの主要戦略

急速に変化するグローバルなコーティング業界において、多様なプレイヤーは、現在の業界状況、競争圧力、規制動向、技術革新に適合した戦略を追求しています。メーカー、投資家、規制当局、その他の主要なプレイヤーの戦略は、業界の複雑さを促進し、成長の可能性を確保する上で中心的な役割を果たしています。

塗料セクターの核心的なステークホルダーである製造メーカーは、製品イノベーションと地理的拡大の2つの主要戦略に焦点を当てています。競争の激化に伴い、製造メーカーは、環境に優しい高性能製品への需要増加に対応するため、研究開発(R&D)に多額の投資を行っています。環境政策は、低排出型・環境に優しい塗料のイノベーションを最優先分野として推進しています。

投資家は、持続可能性の高い属性と堅固な研究開発パイプラインを持つ企業にますます注目しています。環境意識の高まりに加え、より厳格な規制要件に対応するため、投資家は健全な財務状態の企業に投資し、拡大するエコフレンドリーコーティング市場から利益を得ようとしています。特に、明確なイノベーションビジョンと地理的多様化を保有する企業に、経済的不確実性のある国でのリスク分散を目的として関心が高まっています。

規制当局は、より厳格な環境政策を実施することで、業界の戦略的方向性を左右しています。VOC(揮発性有機化合物)や塗料中の有害物質など、新たな環境問題が浮上する中、規制当局はより厳格な政策を導入せざるを得なくなっています。企業はこれに対応し、クリーン技術への投資を拡大したり、規制政策を推進するための積極的なロビイングを展開しています。

これには、低排出製品イノベーションを促進する政策の提案や、グリーン技術への税額控除の提供などが含まれます。エンドユーザーは、耐久性と外観を兼ね備えた高品質で持続可能なコーティングを要求することで、業界に大きな影響を与えています。自動車、建設、航空宇宙などの業界は、基準を満たすだけでなく、ますます厳格化する環境基準に準拠するコーティングを求めています。そのため、エンドユーザーは、持続可能性目標を実現する革新的なカスタムコーティングソリューションを提供するメーカーとの協業を increasingly 追求しています。

コーティング業界の変革を牽引しているのは技術プロバイダーです。技術革命に対応するため、これらの企業は生産とコーティングの適用を最適化する新しいソフトウェアソリューションや自動化プロセスの開発に注力しています。例えば、デジタル化やAIを活用したツールは、予測メンテナンス、サプライチェーン最適化、カスタム配合の実現に活用されています。

サプライチェーン管理、流通、物流を通じてコーティング業界を支援するインフラ企業は、レジリエンスと効率性に焦点を当てた政策を採用しています。企業は、新興市場でのコーティング需要の増加に対応するため、グローバルな物流ネットワークの強化を進めています。インフラ企業はまた、インフレによる燃料コストの上昇や原材料の不足といった競争圧力に対応するため、サプライチェーンの多様化や、予測精度、注文実行、在庫管理を改善する技術への投資を強化しています。

コーティング顔料業界を牽引する主要な成功要因

グローバルなコーティング業界の成功の主要な要因は、地理、持続可能性、イノベーションです。顧客の需要が持続可能で高性能なコーティングへとシフトする中、持続可能で低排出量の製品開発に研究開発投資を行う企業が競争優位性を獲得しています。スマートコーティング(自己修復、腐食防止、紫外線保護など)に関連する技術は、輸送や航空宇宙などの高付加価値分野でますます重要性を増しています。

地理的成長と製品イノベーションは、特にアジア太平洋地域やラテンアメリカのような新興市場で業界シェアを獲得するために不可欠です。これらの地域は急速な都市化と工業化が進み、建設、インフラ、自動車、消費財分野でのコーティング需要を牽引しています。これらの高成長市場で戦略的に事業拡大を図りつつ、現地の嗜好や規制体制に適応できる企業は、競争で優位に立つでしょう。

その他の主要企業

- PPG Industries Inc

- AkzoNobel NV

- The Sherwin-Williams Company

- BASF SE

- DowDuPont Inc

- RPM International Inc.

- Valspar Corporation

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- Kansai Paint Co., Ltd.

- Asian Paints Limited

- Bayer AG

- Jotun Group

- Axalta Coating Systems

- Sika AG

- Sherwin-Williams Performance Coatings

- Others

コーティング顔料産業のセグメンテーション

- 組成タイプ別 :

- 拡張剤/充填剤

- 二酸化チタン (TiO2)

- 着色顔料

- その他 (防錆、金属、パール)

- 製品タイプ別:

- 無機

- 有機

- 最終用途産業別:

- 自動車

- 保護・海洋

- 再塗装

- 建築

- 航空宇宙

- 包装

- 一般産業

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

目次

- 執行要約

- グローバル市場概要

- 市場背景と基礎データポイント

- 主要な成功要因

- リスク評価

- グローバル市場価値分析 2020年から2024年および予測、2025年から2035年

- グローバル市場 – 価格分析

- グローバル市場価値分析 2020年から2024年および予測、2025年から2035年

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、組成タイプ別

- 拡張剤/充填剤

- チタンダイオキサイド(TiO2)

- 色素

- その他(防錆、金属、パール調)

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品タイプ別

- 無機

- 有機

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途産業別

- 自動車

- 保護・海洋

- 再塗装

- 建築

- 航空宇宙

- 包装

- 一般産業

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国分析 2020年から2024年および2025年から2035年の市場予測

- 市場構造分析

- 競争環境と企業プロファイル

-

- PPG Industries Inc

- AkzoNobel NV

- The Sherwin-Williams Company

- BASF SE

- DowDuPont Inc

- RPM International Inc

- Valspar Corporation

- Hempel A/S

- Nippon Paint Holdings Co., Ltd.

- Kansai Paint Co., Ltd.

- Asian Paints Limited

- Bayer AG

- Jotun Group

- Axalta Coating Systems

- Sika AG

- Sherwin-Williams Performance Coatings

- Others

-

- 前提条件と略語

- 調査方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/