圧力ガイドワイヤー市場の成長要因は何ですか?

冠動脈疾患(CAD)などの心血管疾患(CVD)の発生率の増加は、圧力ガイドワイヤー市場の主要な成長要因の一つです。心血管疾患は、座りっぱなしの生活習慣、肥満、高齢化に伴い増加傾向にあるため、圧力ガイドワイヤーを用いた分画流量予備能(FFR)測定などの高度な診断・治療機器の需要が急速に拡大しています。

このような機器により、心臓専門医は動脈の閉塞をより正確に検出でき、患者へのケアを向上させた質の高い治療を提供できるようになります。

技術の進歩が市場の成長を推進しています。ワイヤレスおよび光ファイバー圧力ガイドワイヤーの機能強化により、精度、速度、および患者の安全性が向上しています。小型化および IVUS や OCT などの画像プローブとの統合により、臨床での応用がますます拡大しています。

最小限の介入への動きの強化が、その最も重要な推進要因です。従来の血管造影から機能的診断画像診断への移行により、圧力ガイドワイヤーの市場が拡大しています。この機器は、血液循環のリアルタイム分析をサポートし、不適切なステント留置術を防止し、介入戦略を最適化します。

ヨーロッパおよび北米の先進国における償還政策のマーケティングと規制の認可が、成長を促進しています。アジア太平洋地域およびラテンアメリカ地域における医療インフラの整備が進んでいるため、複雑な心臓治療が普及し、圧力ガイドワイヤーの需要が高まっています。

最後に、再入院および死亡率を低下させる FFR 指向の治療アルゴリズムの有効性に関する臨床試験データが増加しており、その採用が徐々に進んでいることを裏付けています。この最新技術について、より多くの医師が認識するにつれて、圧力ガイドワイヤー市場は引き続き成長していくでしょう。

圧力ガイドワイヤー市場の地域別動向は?

圧力ガイドワイヤーの市場シェアは、心血管疾患の症例数の増加、医療施設の高度化、および公開された償還方針により、北米が占めています。米国は、低侵襲手術と FFR ガイドによる介入の世界的な普及に重点を置いているため、市場シェアのトップを占めています。市場におけるトップ企業の優位性と、技術アップグレードの連続的なルーチンワークフローも、市場の成長を推進しています。

ヨーロッパは徐々に発展しており、ドイツ、フランス、英国では、特に早期疾患診断と介入に関する公的プログラムがますます充実しています。欧州心臓病学会(European Society of Cardiology)のガイドラインは FFR ガイドによる介入を非常に支持しているため、その適用はインターベンショナル心臓専門医の間で増加しています。厳格な規制により製品の品質と安全性が確保されているため、高品質の圧力ガイドワイヤーの需要はさらに高まっています。

アジア太平洋地域は最も急速に成長している市場で、巨大な需要が存在しています。医療費の増加、心臓疾患に対する関心の高まり、カテーテル検査室の急速な発展が、その要因となっています。より高度な医療検査を行うためのハイエンド機器の活用が進んでいることが、各国政府による高級心臓ケアセンターの設立に向けた取り組みを通じて、市場の成長を推進しています。技術者のリーダーシップ国である日本は、次世代のガイド作成のための新技術の開発において最先端を走っています。

中東およびアフリカ諸国は、特に湾岸地域において、医療施設の充実に伴い成長しています。医療技術および生活習慣病への投資が、ガイドワイヤー圧の応用を推進しています。ラテンアメリカ、特にブラジルおよびメキシコでは、心血管疾患の有病率の高さと医療へのアクセス向上により、需要が増加しています。

圧力ガイドワイヤー市場の課題および抑制要因は何ですか?

圧力ガイドワイヤー市場もいくつかの深刻な課題に直面しています。その第一は、新技術であるためコストが高いことです。FFR ガイドによる介入は臨床的有用性は高いものの、コストに制約のある市場、特に医療予算が十分でない発展途上国では、その適用は通常遅れます。FFR コンソールや画像統合など、より高度な機器が必要であるため、手技のコストが大幅に増加するため、コストは世界的な普及の大きな障壁のひとつとなっています。

規制上の障壁も市場複雑化の一因となっています。例えば、米国や欧州連合(EU)における新規医療機器の承認プロセスは極めて煩雑であり、製品発売を妨げるとともに、製造業者にコンプライアンス費用を課しています。地域ごとの規制環境の異質性も市場参入の複雑化要因であり、企業はイノベーションの障害となる可能性のある高度な承認プロセスに対応する必要があります。

第二に、FFR ガイドによる介入を行う訓練を受けた人材の数が制限要因となっています。開発途上国のほとんどの医療機関では、圧力ガイドワイヤーの取り扱い訓練を受けたインターベンショナル心臓専門医がほとんどいないため、普及率が制限される可能性があります。このギャップは、研修プログラムや医学部で埋める必要があります。

非侵襲的画像診断などの診断検査という形の他の競合も、市場の成長を鈍化させる要因となるでしょう。サプライチェーンの減速と原材料の不足も、製品の価格と供給に再び影響を与えるでしょう。しかし、FFR ガイドによる手技が患者ケアに及ぼす長期的な効果に対する医療従事者の認識が高まっていることから、圧力ガイドワイヤーの需要は緩やかに増加するでしょう。

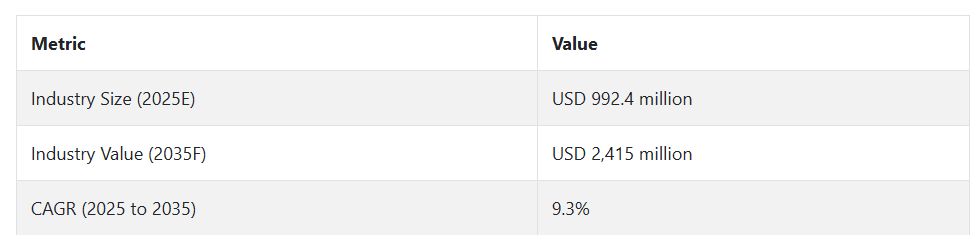

圧力ガイドワイヤー市場の動向(2020 年から 2024 年)および将来の傾向(2025 年から 2035 年

圧力ガイドワイヤー市場は、インターベンショナル心臓学の拡大、心血管疾患の症例数の増加、および低侵襲治療法の利用の増加に伴い、過去 2 年間で継続的な成長を見せています。また、冠動脈疾患の診断と治療を強化するために、圧力をリアルタイムで感知できる高度なセンサー技術の採用も需要を後押ししています。

その後の 2025 年から 2035 年にかけては、圧力ガイドワイヤー市場に革命が起こるでしょう。将来は、心臓インターベンションにおけるロボットや人工知能(AI)の応用、革新的な医療機器の普及を促進する規制改革、およびより高精度な超薄型ワイヤレスガイドワイヤーの開発が市場を牽引するでしょう。それとは別に、医療制度における価値に基づくケアの台頭に伴い、手技の精度向上、合併症の低減、治療費の削減を目的とした圧力ガイドワイヤーが脚光を浴びるでしょう。

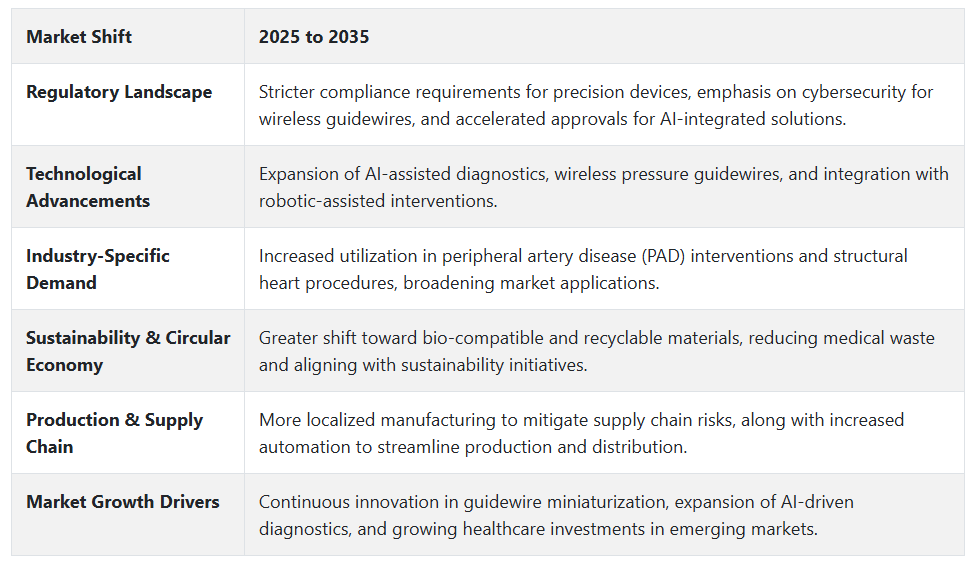

将来の見通し(2025 年から 2035 年

2025 年から 2035 年にかけて、医療業界における新しいトレンドと技術の飛躍的進歩により、圧力ガイドワイヤー市場は革命的な変化を遂げるでしょう。圧力モニタリングシステムに人工知能が統合されることで、診断が向上し、予測分析が容易になり、患者の治療成績が向上するでしょう。ロボット支援による介入の採用が拡大すると、より複雑な血管に高い精度で到達するための超高精度ガイドワイヤーの需要がさらに高まるでしょう。

地域市場の再編が進み、アジア太平洋地域およびラテンアメリカは、高度な心臓介入に対する認識の高まりに伴う医療インフラの成長により、成長市場となるでしょう。ヨーロッパおよび北米は、技術革新のリーダーであり、規則変更のリーダーであり続けるでしょう。

精密医療が最新のトレンドとなっている中、圧力ガイドワイヤーは、個別化された心臓血管治療に使用される最も重要なデバイスとなるでしょう。ワイヤレス圧力ガイドワイヤーおよび AI 介入は、物事をより簡単に、より利用しやすくする市場をさらに推進する未来です。

国別インサイト

アメリカ

アメリカにおける圧力ガイドワイヤー市場も、心血管疾患(CVD)の発生率の上昇と低侵襲治療の利用拡大に伴い、急速なペースで成長しています。CAD は依然として主要な死因のひとつですが、分画血流予備能(FFR)ガイドワイヤーなどの高度な診断機器市場はさらに拡大しています。

支援的な支払い政策に対する政府補助金や FDA の認可も、市場の成長を後押ししています。また、ASC や病院でも高度なカテーテル検査室技術を利用できるようになり、圧力ガイドワイヤーの利用可能性が高まっています。

これとは別に、AI 駆動のガイドワイヤーやワイヤレス FFR 技術などの新しい技術も、手技の効率向上に貢献しています。トップの医療技術企業は、患者ケアのさらなる向上を目指し、高精度でリアルタイムの圧力ガイドワイヤーの開発に取り組んでいます。アメリカは、最も堅固な医療インフラ、最も充実した研究環境、そして最も堅固な新技術の採用を誇り、世界市場の成長の原動力となっています。

ドイツ

ドイツは、高品質の医療インフラと厳格な規制基準に支えられた、ヨーロッパにおけるインターベンショナル心臓学(IC)の確立した基盤を有しています。心臓疾患の発生率の増加と経皮的冠動脈インターベンション(PCI)手技の傾向が、圧力ガイドワイヤーの需要を牽引しています。

ドイツの専門病院や機関は技術革新者であり、ほとんどの病院が AI ベースの診断や多機能ガイドワイヤーを採用して、手技の精度向上を支援しています。欧州医薬品庁(EMA)の償還方針も、FFR および iFR 戦略の採用を推進しています。

これに加え、ドイツの研究開発費は、センサーガイド型や高精度ガイドワイヤーの開発を促進し、より良い治療結果をもたらしています。世界最大の市場規模を誇り、国内・国際メーカーの両方にとって重要な拠点であるドイツは、精密心臓病学ソリューションの強化をさらに進め、最小侵襲心臓血管介入の卓越した拠点としての地位をさらに固めています。

中国

中国の圧力ガイドワイヤー市場は、医療費の増加、高齢化、心血管疾患に対する意識の高まりにより、かつてないペースで成長しています。保険適用範囲の拡大や心臓治療へのアクセス改善などの医療改革に向けた政府の取り組みも、FFR ガイドによる手技などの低侵襲処置の需要拡大を後押ししています。

現地の医療機器メーカーも、国内イノベーションの促進に関する規制政策を支援する動きを見せています。2級都市と3級都市における高級病院と専門心臓センターの拡大も市場成長を後押ししています。中国では、病院でAIを活用したテレメディシン支援診断や冠動脈評価を含むデジタルヘルスソリューションの採用が進んでいます。

規制当局が品質管理を重視しているため、企業は安全基準に準拠した精密ガイドワイヤーの開発に注力しており、これにより中国はグローバルな圧力ガイドワイヤー市場におけるリーダーとしての地位を確立する見込みです。

カテゴリー別分析

圧力ワイヤー技術 – 技術別

圧力ワイヤー技術は、正確な心臓血管診断機能を提供するという非常に重要な役割を担っているため、急成長している事業部門です。この技術は、分画血流予備能(FFR)測定に広く使用されており、心臓専門医が動脈閉塞の質に関する推奨を行い、その推奨に基づいて治療に影響を与える際に役立っています。

主な成長要因としては、冠動脈疾患(CAD)の発生率の増加、経皮的冠動脈インターベンション(PCI)の実施率の増加、および小型圧力センサー技術のトレンドの変化が挙げられます。リアルタイムデータストリーミング機能が強化された次世代の新しい圧力ワイヤーも、FDA の承認や CE マークの取得が進んでおり、インターベンショナル心臓学分野での使用が拡大しています。

世界中で低侵襲手術の需要が高まっていることから、専門心臓病院やセンターでは、圧力ワイヤー技術を標準的な診断および治療手順に組み込んでいます。今後は、ワイヤレス圧力ワイヤー技術の革新、人工知能ベースの分析、クラウドベースの遠隔患者モニタリングソリューションが産業の成長を推進するでしょう。

柔軟な先端 – 製品別

柔軟な先端セグメントは、よりエネルギーが高く、冠動脈および末梢血管の手術で血管外傷を引き起こす可能性が低いため、好ましいでしょう。ガイドワイヤーは、狭い解剖学的構造でも動脈のナビゲーションが容易であるため、心臓インターベンションの医師にとって最良の選択肢です。

需要の主な要因は、次世代の血管インターベンション用超薄型高感度フレキシブルチップガイドワイヤーの需要拡大、経橈骨カテーテル検査の手技の拡大、およびガイドワイヤーの性能を向上させる親水性コーティングの技術進歩です。主要競合企業は、手技の成功率を向上させ、透視時間を短縮するために、超薄型で高感度のフレキシブルチップガイドワイヤーを発売しています。

患者の安全性の向上とカテーテル検査室の効率化が世界的に推進される中、フレキシブルチップガイドワイヤーは広く採用される見通しです。今後の革新としては、生体吸収性コーティング剤や AI 支援ガイドワイヤーナビゲーションシステムなどが挙げられ、このセグメントの市場優位性がさらに強化されるでしょう。

病院 – 用途別

病院は、心臓血管手術の増加と介入心臓病学の進化により、圧力ガイドワイヤーの最も多様な最終ユーザーです。病院は既に高度な画像診断モダリティに多額の投資を行っているため、内在的なリアルタイム圧力測定機能を備えた高性能な圧力ガイドワイヤーも必要としています。

冠動脈形成術の手術拡大と世界的な心臓病の発生率増加も市場を牽引しています。さらに、病院のカテーテル検査室では、精密な介入を行うために、技術的に高度な圧力ガイドワイヤーを必要とする新しいハイブリッド手術室が創設されています。

今後数十年にわたる病院における技術的に高度な次世代ガイドワイヤーの利用は、AI ベースの意思決定支援システムやロボット支援介入の利用の影響を受けるでしょう。患者安全と最良の手術結果を確保するための、環境に優しく生体適合性の高い素材の利用がトレンドとなっています。

競合

圧力ガイドワイヤー市場の主要企業には、Abbott, Asahi Intecc Co., Ltd., B. Braun Melsungen AG, BD, Boston Scientific Corporation, Johnson & Johnson Services, Inc., Medtronic, Olympus Corporation, Stryker, and Terumo Corporation.などがあります。

市場成長は、心血管疾患の有病率の上昇により、診断および介入治療に対する需要が高まっていることが原動力となっています。低侵襲技術の進歩とガイドワイヤーへの圧力感知技術の組み込みにより、手技の成功率と患者の治療成績が向上しています。各社は、手技の合併症を最小限に抑え、血管内の制御を容易にするため、柔軟性、トルク応答性、生体適合性コーティングに優れたガイドワイヤーの開発に注力しています。

- 2024年8月、ヘモネティクスは、TAVI用の世界初となる3in1ソリューション「SavvyWire Pre-Shaped Pressure Guidewire」でCEマークを取得しました。この製品は、ワイヤー性能、血行動態モニタリング、左心室ペースメーカー機能を統合し、手技の効率を向上させます。最初の商業的適用はフランスとオランダで実施され、欧州でのデビューを飾りました。

主要企業の概要

アボット

アボットは、世界的な医療技術リーダーであり、最新のセンサー技術を搭載した最新の圧力ガイドワイヤーも提供しており、正確な血管内圧力測定を可能にしています。アボットは、柔軟性、操作性、情報のリアルタイムの正確性を高めるための継続的な研究に投資し、冠動脈インターベンションの診断品質と手技のパフォーマンスの向上を目指しています。

アサヒインテック

アサヒインテックは、優れたトルク伝達と操作性を実現する ACT ONE 技術を採用した高性能ガイドワイヤーを提供しています。アサヒは、困難な病変部でも滑らかな追従性を実現する、業界トップクラスのワイヤーコーティング技術を持つ技術パイオニアです。アサヒは、高精度で低侵襲の心臓血管ソリューションにより、より多くの市場への進出を進めています。

ボストン・サイエンティフィック・コーポレーション

ボストン・サイエンティフィックとアサヒインテックは、COMET™ II 圧力ガイドワイヤーを共同開発し、臨床医がより優れたデリバリー性能と診断洞察を得られるようにしました。リアルタイム生理学測定を組み合わせた分画血流予備量(FFR)の革新は、同社にとって最も重要な優先事項であり、最適化された手技ガイドと介入心臓専門医の利便性向上を追求しています。

メドトロニック

メドトロニックは、あらゆる種類の心血管疾患に最適な高性能素材と優れた操縦性を備えた、あらゆる種類のガイドワイヤーを取り揃えています。メドトロニックは、冠動脈インターベンション分野において、高精度なセンシング機能を組み込んだ低侵襲技術に特に力を入れています。メドトロニックは、安全性、有効性、そして患者さんに最良の治療結果をもたらすことを最優先事項とし、常に最先端の技術を追求し続けています。

テルモ

テルモは、最大のトルク制御と手技の成功を実現するために、親水性コーティングを施したさまざまなガイドワイヤーを製造しています。テルモは、ワイヤーの柔軟性、潤滑性、血管へのアクセス性を高め、ワイヤーの通過を容易にすることを目指しています。テルモは、ガイドワイヤーの機能向上と性能改善のために多額の研究開発費を投じており、世界的に高度な心臓インターベンションの需要が高まっています。

市場の見通し

圧力ガイドワイヤー市場は、心血管疾患の有病率の上昇と低侵襲手技の採用増加に伴い、堅調に発展するでしょう。ガイドワイヤーへの圧力センサーの統合などの開発により、手技の効率と診断の精度が最適化されています。業界各社は、手技の合併症を予防し、患者の治療成果を最適化するために、生体適合性、トルク感度、順応性に優れたガイドワイヤーの開発に取り組んでいます。

ボストン・サイエンティフィックとアサヒインテックなどの医療大手企業の提携は、この業界がイノベーションに依存している一例にすぎません。現在、北米市場は、その高度な医療センターで市場を支配していますが、アジア太平洋諸国の市場は、医療業界への投資の増加と先進国の人々の熱狂的な人気により、驚異的なブームを迎えるでしょう。臨床専門家は、心臓疾患の検査と管理が可能な高度な医療機器を必要としているため、市場は全般的に拡大するでしょう。

Fact.MR は、最近発表したレポートで、各地域における圧力ガイドワイヤー市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

圧力ガイドワイヤー市場のセグメント化

- 技術別:

- 圧力ワイヤー技術

- 光ファイバー技術)

- 製品別:

- フラットチップ

- フレキシブルチップ

- エンドユーザー別:

- 病院

- 外来手術センター

- 独立したカテーテル検査室

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 技術

- 製品

- エンドユーザー

- 技術別

- 圧力ワイヤ技術

- 光ファイバー技術

- 製品別

- フラットチップ

- フレキシブルチップ

- エンドユーザー別

- 病院

- 外来手術センター

- 独立カテーテル検査室

- 地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の技術、製品、およびエンドユーザー別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Abbott

- Asahi Intecc Co., Ltd.

- B. Braun Melsungen AG

- BD

- Boston Scientific Corporation

- Johnson & Johnson Services, Inc.

- Medtronic

- Olympus Corporation

- Stryker

- Terumo Corporation

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/