ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

柑橘類ペクチン市場は、クリーンラベルのトレンド、機能の多様化、サステナビリティの流れにより、大きな変化を遂げています。Fact.MR のレポートでは、ステークホルダーの 82% が天然の配合特性を最優先事項としており、食品、医薬品、化粧品分野での需要を牽引していると強調しています。地域差としては、北米は機能性表示に重点を置き、ヨーロッパはビーガンやアレルゲンフリーの用途を実験し、アジア太平洋地域は医薬品やハーブサプリメントの用途を研究しています。

技術革新により生産手段も変化しており、ヨーロッパは酵素による抽出、北米は水リサイクル技術を採用しています。さらに、メーカーはカスタマイズされたゲル化ソリューションへの投資を増やし、75% がペクチンの機能調整のための研究開発に重点を置いています。それにもかかわらず、69% は、サプライチェーンの脆弱性、特に気候変動による柑橘類の収穫量の変動や、ペクチンベースの機能性食品の導入に関する規制上の障害を懸念しています。

将来のリスクを乗り切り、新たな機会を活用するために、業界各社は、持続可能な調達、環境に優しい抽出技術、およびバイオプラスチックや低カロリーデザートなどの高付加価値用途への多角化に重点を置いています。

規制の整合性、特にFDA、EFSA、その他の国家食品安全機関との整合性は依然として重要です。今後の道筋は、新興の消費者ニーズに対応し、このダイナミックで多用途な原料市場における長期的な拡大を支援するため、エコ効率の高いプロセスとカスタマイズされたペクチン変異体の戦略的統合が不可欠です。

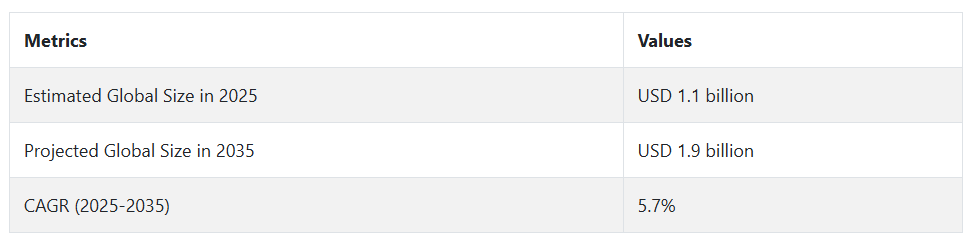

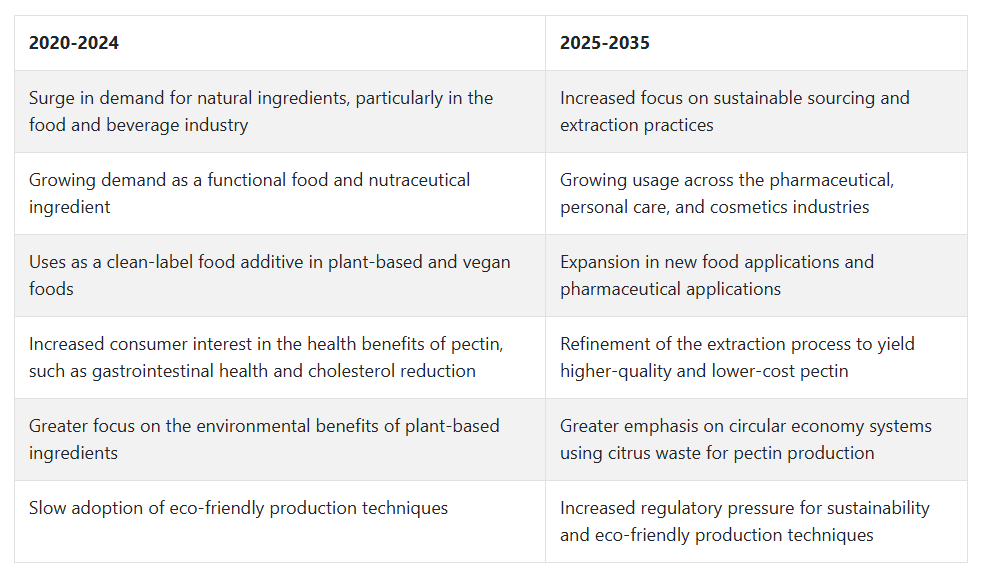

2020年から2024年までの市場動向と2025年から2035年までの将来動向

2020年から2024年の期間、柑橘類ペクチン市場は、食品・飲料業界における天然素材の需要増加と、ペクチンの健康効果に対する消費者の意識高まりにより成長しました。特にクリーンラベルの凝固剤、安定剤、増粘剤としての用途が、クリーンラベル素材を求める製造業者間で人気を集めました。

また、心臓や消化器系の健康改善など、ペクチンに期待される健康効果により、機能性食品、栄養補助食品、ニュートラシューティカルズ(機能性食品)分野での応用も拡大しました。さらに、植物由来食品やベジタリアン食品の需要増加も、動物由来のゲル化剤の代替品として天然素材であるシトラスペクチンの需要を後押ししました。

予測期間中は、柑橘類ペクチンの市場も、抽出プロセスの持続可能性とコスト効率の向上にシフトするでしょう。また、ペクチンの品質向上や、医薬品やパーソナルケア産業などの新しい用途への活用にも注目が集まるでしょう。

サステナビリティへの需要は、よりクリーンな生産手段やクリーンな原料の利用を推進し、廃棄物の削減とサステナビリティの向上のために、皮や種などの柑橘類の廃棄物の処理に重点が置かれるようになるでしょう。さらに、さらなる健康効果のある機能性食品の需要が、この産業の拡大を後押しし続けるでしょう。

セグメント別分析

製品種類別

2025 年、柑橘類ペクチン市場は、高メトキシルペクチンセグメントが業界全体の 63.5% を占め、低メトキシルペクチンセグメントが 36.5% を占め、主に高メトキシルペクチンセグメントが牽引すると予想されます。

高メトキシルペクチンセグメントは、63.5% の業界シェアで柑橘類ペクチン市場を支配すると予想されます。高メトキシペクチンは、食品・飲料業界で主に使用され、特にジャム、ゼリー、ゲルなどの製造に用いられています。高糖濃度と適度な酸性度でゲル化できる特性から、菓子類、ベーカリー製品、果物ベースのスプレッドなどに適しています。さらに、HMPは飲料や乳製品にも広く使用され、テクスチャー、安定性、口当たりに重要な役割を果たしています。

HMP は、天然食品成分およびクリーンラベル製品としての需要が高まっており、この 2 つの要因が、業界における高メトキシルペクチンの優位性に貢献しています。北米、ヨーロッパ、アジア太平洋地域の食品バリューチェーンの大手企業やサプライヤーが、さまざまな食品に HMP を採用する傾向が強まっていることも、このセグメントの成長を後押ししています。

低メトキシルペクチンセグメントは、2025年に柑橘類ペクチン市場シェアの36.5%を占めると予測されています。LMP は、糖含有量の少ない食品業界で広く使用されており、低糖および高 pH 条件下でも適切にゲルを形成します。そのため、ダイエット食品、無糖ジャム、低カロリースナックなどに適しています。

ゲル化能力により、LMPは医薬品や栄養補助食品分野でカプセルや錠剤の安定剤やカプセル化剤として人気を集めています。糖代替品の需要増加と健康志向の製品への嗜好の高まりが、低メトキシ基ペクチンセグメントの成長を後押ししています。

原料別

2025年の柑橘類ペクチン市場では、オレンジセグメントが業界全体の48.7%を占め、業界を支配するでしょう。次に、業界シェア20.5%を占めるレモンとライムが続きます。

オレンジセグメントは、柑橘類ペクチン市場を支配し、業界全体のシェアの 48.7% を占めると予測されています。主な原料は、ペクチンを豊富に含む皮や果肉が大量に得られるオレンジです。オレンジペクチンは、その優れたゲル化能力から、ジャム、ゼリー、マーマレード、その他のゲル化製品の製造に食品および飲料業界で広く利用されています。

現代の消費者は、天然の健康的な食材を好むため、フルーツベースの飲料や菓子の消費の増加も、オレンジペクチンの需要を後押ししています。消費者が合成添加物や保存料を使用していない、よりクリーンなラベルを求める中、食品分野では、オレンジ由来のペクチンが人気の天然代替品として採用されています。さらに、オレンジは世界中で入手が容易で、栽培も盛んであるため、オレンジ由来のペクチンの産業シェアはさらに拡大しています。

2025年までに、レモンとライムセグメントは柑橘類ペクチン市場シェアの20.5%を占めると推定されています。レモンとライムも重要なペクチン源ですが、オレンジほどペクチン生産量が多くありません。しかし、レモンとライム由来のペクチンは、特定の柑橘類からしか得られない特有の風味を必要とする専用製品向けに需要があります。レモンとライムのペクチンは、食品・飲料業界に適合するほか、ダイエットサプリメントや機能性食品などのニッチな製品にも適しています。

健康志向の消費者向けの無糖および低カロリーのジャムスプレッドやジャストインタイム食品は、糖分が少ないにもかかわらずゲル化特性があることから、レモンおよびライムペクチンの採用を後押しする要因となっています。さらに、そのシャープな味と柔軟性により、ゲル状のフルーツに対する驚異的な需要が継続し、需要も引き続き堅調です。

国別分析

米国

米国のシトラスペクチン市場は、予測期間中に6.8%の年平均成長率で成長すると予測されています。米国の市場拡大は、食品・飲料業界における強い需要、特に低脂肪・低糖製品への需要に牽引されています。健康意識の高い消費者が増加しており、自然由来でクリーンラベルの代替品を求める傾向が強まっており、果物由来で食物繊維を含むシトラスペクチンは、このニーズにぴったり合っています。

さらに、医薬品やパーソナルケア用途での使用の増加も、この産業の着実な成長を推進しています。機能特性の向上を目的とした研究開発と技術革新も、この産業の成熟を推進しています。

米国における規制の緩和と表示の透明化も、この産業の浸透を促進しています。機能性食品、栄養補助食品、グルテンフリーの焼き菓子には、堅調な国内サプライチェーンに支えられ、引き続き柑橘ペクチンが配合されています。さらに、柑橘類生産者と加工会社の連携により、イノベーションと産業の垂直統合が進み、品質とコスト効率が向上しています。米国は、その規模、規制の確実性、健康志向の食材の採用率の高さから、依然として最も収益性の高い産業のひとつです。

英国

英国の柑橘類ペクチン市場は、調査期間において5.9% の CAGR で成長すると予測されています。食品および飲料分野における天然のゲル化剤および安定剤の需要の増加が、英国の産業の成長を推進しています。

ペクチンは、加工度の低い食品を好む消費者の嗜好の変化に合わせて、ジャム、ゼリー、フルーツ加工品、乳製品デザートなどの製造に欠かせない素材です。英国の小売業者やブランドは、クリーンラベルにますます重点を置いており、食感や安定性を損なうことなくこのニーズに対応しています。

砂糖の摂取量を減らすことを推進する公衆衛生キャンペーンも、口当たりや食感を維持できるペクチンを砂糖の代替品として使用する動きを後押ししています。同時に、この成分の増粘および乳化特性により、医薬品およびパーソナルケア業界からの需要も拡大しています。英国の産業は、製剤の革新を促進する成熟した研究開発および規制環境を有しています。

フランス

フランスの柑橘類ペクチン市場は、調査期間中に6.3% の CAGR で成長すると予測されています。フランスは、ペクチン製造メーカーが集中し、柑橘類加工のインフラが整備されているため、ペクチンのバリューチェーンにおける戦略的拠点となっています。この産業は、柑橘類ペクチンなどの天然成分が人気の高い、特殊食品や職人の手による製品の幅広い用途を活かせます。

フランスの食文化は、菓子、フルーツジャム、伝統的なデザートへの用途を支え、国内消費にも貢献しています。食品用途以外にも、フランスでは、ペクチンの生体適合性や食感改良特性が評価され、医薬品および化粧品業界でも着実な発展を見せています。

同国は、持続可能性とオーガニックに重点を置いているため、生産者は消費者の要求に応じて、環境に優しい加工技術を組み込んでいます。また、ペクチンの構造を改変して溶解性や生物学的利用能を改善する研究開発でも、フランスの企業が先駆者としての役割を果たしており、新しい機能性食品への用途が拡大しています。このようなイノベーションと品質管理への重視は、フランスの産業の長期的な競争力維持に欠かせない要素となっています。

ドイツ

ドイツの柑橘類ペクチン市場は、調査期間において6.1% の CAGR で成長すると予測されています。ドイツは、その高度な食品加工部門と、天然のクリーンラベル成分に対する需要の高まりにより、ヨーロッパの柑橘類ペクチン市場で圧倒的な存在感を示しています。ドイツでは、脂肪の代替品や食感改良剤として、飲料、焼き菓子、肉製品へのペクチンの使用量が増加しています。合成添加物に対する健康への関心の高まりから、柑橘類ペクチンなどの天然の代替品への移行が進んでいます。

ドイツの栄養補助食品および製薬産業も、特にペクチンを結合剤や安定剤として使用する栄養補助食品や医薬品の配合において、産業の収益の大部分を占めています。同国のイノベーションセンターは、抽出収率の向上と、対象とする最終用途に適したペクチン誘導体の開発に注力しています。

抽出用の柑橘類の皮の輸入は、よく調整された物流サポートによって支えられており、原材料の安定供給に貢献しています。

ドイツは、食品の安全性、原材料のトレーサビリティ、および持続可能な包装を重視しており、製造業者や製剤業者にとってさらに魅力的な市場となっています。

イタリア

イタリアの柑橘類ペクチン市場は、調査期間を通じて5.7% の CAGR で拡大すると予想されています。イタリアの柑橘類ペクチン市場は、天然、従来型、および機能的な原材料の需要が拡大し続ける同国の食文化と密接に関連しています。果物ジャム、デザート、ソースにおけるシトラスペクチンの採用を牽引するのは、 artisan(職人)や地域密着型の食品メーカーです。一方、大規模な加工業者は、シトラスペクチンを即食製品や低糖食品に組み込んでいます。

イタリアはシトラスの栽培に適した気候を享受していますが、国内でのペクチン生産は依然として拡大段階にあり、地中海地域のサプライヤーとの戦略的連携がギャップを埋めています。食品のサステナビリティとゼロウェイスト加工への関心の高まりが、柑橘類の皮を原料として活用する動きを後押しし、経済的なバリューチェーンを強化しています。

さらに、イタリアでは、天然化粧品や栄養補助食品が注目されており、食品以外のペクチンの用途も拡大しています。EU 基準への規制の整合化により、配合プロセスが簡素化され、イタリア企業はペクチンを含む製品をより幅広い業界に出荷することが可能になりました。食品の食感と安定性に関する革新が継続することで、長期的な需要が刺激されるでしょう。

韓国

韓国の柑橘類ペクチン市場は、調査期間中に6.4%の年平均成長率で成長すると予測されています。韓国の健康意識の高まりと、クリーンラベルの植物由来食品原料への需要が、ペクチンの拡大を後押ししています。機能性飲料、低糖菓子製品、サプリメントでは、ペクチンの食物繊維含有量と機能的な適応性が評価され、採用が増加しています。さらに、K-ビューティー産業は、保湿やゲル化特性に用途があるパーソナルケア分野において、ペクチンの需要拡大の機会を提供しています。

産業の支援は、韓国の高度な食品技術インフラと、輸入原料の国内製剤への迅速な導入を促進するための研究開発への積極的な投資にも支えられています。政府主導の食品イノベーションイニシアチブは、国の健康目標に沿った健康増進添加物の使用を推進しています。

柑橘類の皮の輸入依存は依然として課題ですが、柑橘類生産国との強固な貿易関係により、安定した供給源が確保されています。消費者の成分意識の高まりを受けて、高級で健康志向の製品にペクチンを使用している企業が、業界で優位性を発揮するでしょう。

日本

日本の柑橘類ペクチン市場は、調査期間において5.8% の CAGR で成長すると予測されています。日本の柑橘類ペクチン市場は、高齢化に伴う健康ニーズに対応した治療用・機能性食品の需要増加に影響を受けています。コレステロール低下、腸内環境改善、満腹感向上などの特性は、シニア層をターゲットにした製品を位置付けるメーカーの間で需要が高まっています。ウェルネスへの関心の高まりに伴い、飲料、菓子、低カロリー食品へのペクチン使用が拡大しています。

医薬品および栄養補助食品業界も、薬物の徐放や胃腸系のサポートにペクチンベースの製品が採用され、着実な成長を見せています。製剤および抽出の技術効率の向上により、柑橘類の生産量が限られている日本では、サプライチェーンの制約が軽減されています。

さらに、日本の企業は、遅凝固型や酸安定型など、特殊な用途に合わせたペクチンのグレードの開発も進めています。この産業の拡大は、高品質基準と、製品の完全性、自然性、トレーサビリティを重視する顧客基盤に支えられており、ペクチンは、多様な健康志向の製品に欠かせない成分として高い需要があります。

中国

中国の柑橘類ペクチン市場は、調査期間を通じて 7.2% の CAGR で拡大すると予測されています。中国は、大量の柑橘類の生産と、食品、医薬品、化粧品業界における産業用途の拡大に牽引され、この分野で最も急成長している産業です。国内産業で柑橘類の皮を容易に入手できることは、コスト面でのメリットとなり、現地でのペクチンの製造を促進し、輸入依存度を最小限に抑えています。

健康志向で加工を最小限に抑えた食品に対する中流層消費者の需要の高まりは、ジュース、乳製品代替品、菓子類におけるペクチンの使用を大幅に拡大しています。医薬品分野では、生体適合性が高く、食物繊維が豊富なペクチンが、消化器系の健康維持のための製剤や従来型の漢方薬にますます使用されています。

さらに、化粧品業界では、乳化剤や保湿剤としてのペクチンの特性が評価され、ペクチンの使用が拡大しています。食品安全基準の近代化や天然成分の使用を支援する政府の取り組みも、この産業の魅力をさらに高めています。地域生産センターと輸出主導の生産モデルにより、中国は世界的な柑橘類ペクチン市場における主導的な役割を強化しており、将来の成長を決定する重要な要因は、イノベーションと拡張性となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの柑橘類ペクチン市場は、調査期間から6%の CAGR で成長すると予想されます。この地域の柑橘類ペクチン市場は、天然の植物由来の食品成分や持続可能な生産手法に対する強い嗜好の影響を受けています。主な推進要因は、食品・飲料業界で、有機ジャム、乳製品不使用の製品、および食感の改善と安定化のためにペクチンを使用したクリーンラベルのベーカリー食品に対する消費者の関心が高まっていることです。

ニュージーランドとオーストラリアは、柑橘類の栽培が盛んで、生産コストを最小限に抑え、柑橘類の廃棄物の利用による循環型経済を促進する国内原材料源を有しています。食品加工技術と有利な規制の枠組みにより、機能性食品や強化食品への使用が可能となっています。

さらに、グルテンフリーやビーガン食の人気が高まっていることから、ゲル化剤や安定剤としてのペクチンの使用が促進されています。腸の健康や食物繊維に対する関心の高まりから、栄養補助食品への用途が進んでおり、天然スキンケア業界も需要の多様化に貢献しています。戦略的な業界での位置付けと、この成分の使用における創造性が、この地域の成長の勢いを維持する要因となるでしょう。

競争の見通し

一部の企業は他の企業よりも業界での影響力が大きいため、この競争環境の下で、世界の柑橘ペクチン市場が調査されています。これらの企業は、競争力を維持するための高度な抽出技術と大規模な流通ネットワークを有しています。この業界は、ユニークな用途や持続可能な調達モデルに注力する新規参入者が増加し、競争が激化することで、大きな変革の波に直面しています。

天然甘味料業界における主要企業は、CP Kelko、Cargill、DuPont (Danisco)、Herbstreith & Fox、Andre Group などであり、これらの企業は、多様な製品ラインアップとパートナーシップを通じて、天然甘味料分野において確固たる地位を確立しています。食品、飲料、医薬品、化粧品など、さまざまな産業の集積に参入するため、この分野に携わる企業は、より高品質の柑橘ペクチン製品を開発するために、研究開発に多額の投資を行っています。

また、柑橘ペクチン市場では、企業が技術や事業領域を拡大するための戦略的提携や買収も数多く行われています。例えば、この分野では、大手企業とバイオテクノロジー企業との提携により、天然成分や機能性成分への需要の高まりに合わせて、新しい用途における科学的可能性が開かれています。

主要企業の概要

CP Kelco (18-20%)

CP Kelco は、サステナビリティと品質を重視した強力な製品ポートフォリオで、柑橘ペクチン市場を支配しています。CP Kelco は、世界のサステナビリティの課題に対応し、エコフレンドリーな製品の生産において革新を続けています。

Cargill (15-17%)

Cargill は、クリーンラベルおよび植物由来の製品に専念することで、業界で確固たる地位を築いています。同社の研究は、変化する消費者の要求を満たすソリューションの生産に重点を置いています。

デュポン(ダニスコ)(13~15%)

デュポン(ダニスコ)は、健康とウェルビーイングの利点をソリューションに組み合わせ、機能性食品分野への関心を高めています。この取り組みは、健康志向の製品を求める顧客の需要に応える上で、メーカーにとって大きな助けとなっています。

Herbstreith & Fox(10~12%)

Herbstreith & Fox は、さまざまな業界向けに優れたソリューションを提供する企業です。Herbstreith & Fox は、製品と品質の一貫性を維持することに重点を置いているため、メーカーにとって信頼できるパートナーとして高い評価を得ています。

Andre Group (8-10%)

Andre Group は、成長経済圏で高い露出度を誇る競争力のある選択肢を提供しています。手頃な価格と入手しやすさに重点を置いているため、これらの産業における需要の高まりを後押ししています。

主要市場プレーヤー

-

- CP Kelco

- Cargill

- DuPont (Danisco)

- Herbstreith & Fox

- Andre Group

- Silvateam

- Naturex

- Ceamsa

- Anhui Jinfeng Pectin

- Pomona’s Universal Pectin

- Anhui Yuning Bio-Technology

セグメント

- 製品の種類

- 高メトキシルペクチン

- 低メトキシルペクチン

- 原料

- オレンジ

- みかん/マンダリン

- グレープフルーツ

- レモンおよびライム

- 用途

- ジャムおよびゼリー

- 飲料

- ベーカリー用フィリングおよびトッピング

- 乳製品および冷凍デザート

- 菓子

- 肉および鶏肉製品

- 栄養補助食品

- 機能性食品

- 医薬品

- パーソナルケアおよび化粧品

- その他

- 地域

- 北米

- 南米

- ヨーロッパ

- APEJ

- 中東およびアフリカ (MEA)

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場データ – はじめに

- 3. 市場動向

- 4. グローバル市場 – 関連産業の評価

- 5. 2020年から2024年のグローバル市場分析および2025年から2035年の予測(製品種類別

- 5.1. 高メトキシルペクチン

- 5.2. 低メトキシルペクチン

- 6. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(原料別)

- 6.1. オレンジ

- 6.2. タンジェリン/マンダリン

- 6.3. グレープフルーツ

- 6.4. レモンとライム

- 7. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 7.1. ジャムおよびゼリー

- 7.2. 飲料

- 7.3. ベーカリー用フィリングおよびトッピング

- 7.4. 乳製品および冷凍デザート

- 7.5. 菓子

- 7.6. 肉および鶏肉製品

- 7.7. 栄養補助食品

- 7.8. 機能性食品

- 7.9. 医薬品

- 7.10. パーソナルケアおよび化粧品

- 7.11. その他

- 8. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 9. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 10. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 11. APEJ市場分析 2020年から2024年および2025年から2035年の予測

- 12. 日本市場分析 2020年から2024年および2025年から2035年の予測

- 13. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 14. 市場構造分析

- 15. 企業プロファイル

- 16. ベンダー分析

- 16.1. Fiberstar

- 16.2. Compañía Española de Algas Marinas S.A. (CEAMSA)

- 16.3. Herbafood

- 16.4. Florida Food Products

- 16.5. Cargill, Inc

- 16.6. Quadra Chemicals

- 16.7. Naturex

- 16.8. Herbstreith & Fox

- 16.9. Yantai Andre Pectin Co. Ltd.

- 16.10. Lucid Colloids Ltd.

- 16.11. DuPont

- 16.12. Silvateam S.p.A.

- 16.13. CP Celco

- 17. 付録

- 18. 研究方法

- 19. 免責事項および連絡先情報

表一覧

表 01: 地域別グローバル市場規模(トン)の過去および予測分析、2020 年から 2024 年

表 02:2025 年から 2035 年までの地域別世界市場規模(トン)の過去および予測分析

表 03:2020 年から 2024 年までの地域別世界市場規模(百万米ドル)の過去および予測分析

表 04:2025 年から 2035 年までの地域別世界市場規模(金額)の過去および予測分析

表 05:2020 年から 2024 年までの製品種類別世界市場規模(トン)の過去および予測分析

表 06:2020 年から 2024 年までの製品種類別世界市場規模(百万米ドル)の分析

表 07:2020 年から 2024 年までの世界市場規模 (トン)分析、製品種類別、2025年から2035年

表 08:世界の過去および予測市場価値(百万米ドル)分析、製品種類別、2025年から2035年

表 09:世界の過去および予測市場規模(トン)分析、供給源別、2020年から2024年

表 10:2025 年から 2035 年までの世界市場規模(トン)の分析、供給源別

表 11:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、供給源別

表 12:2025 年から 2035 年までの世界市場規模(金額別)の分析、2020 年から 2024 年

表 13:2020 年から 2024 年までの世界市場規模(数量別)の分析、用途別

表 14:2025 年から 2035 年までの世界市場規模(トン)の分析、用途別

表 15:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、用途別

表 16:2025 年から 2035 年までの世界市場規模(金額別)の分析、用途別

表 17:2020 年から 2024 年までの北米市場規模(トン)の分析、国別

表 18:2020 年から 2024 年までの北米市場規模(金額)の分析、国別

表 19:北米予測市場量(トン)分析、国別、2025 年から 2035 年

表 20:北米予測市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 21:北米の歴史的市場規模(トン)分析、製品種類別、2020 年から 2024 年

表 22:北米の歴史的市場規模(百万米ドル)分析、製品種類別、2020 年から 2024 年

表 23:北米予測市場規模(トン)分析、製品種類別、2025 年から 2035 年

表 24:北米市場予測(金額別、製品種類別、2025 年から 2035 年

表 25:北米市場過去実績(数量別、供給源別、2020 年から 2024 年

表 26:北米市場予測(数量別、供給源別、2025 年から 2035 年

表 27:北米の歴史的市場価値(百万米ドル)分析、2020 年から 2024 年、供給源別

表 28:北米予測市場価値(百万米ドル)分析、2025 年から 2035 年、供給源別

表 29:北米の歴史的市場量(トン)分析、2020 年から 2024 年、用途別

表 30:北米市場予測(トン)の分析、用途別、2025 年から 2035 年

表 31:北米市場の歴史的市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 32:北米予測市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 33:ラテンアメリカ過去の市場量(トン)分析、国別、2020 年から 2024 年

表 34:ラテンアメリカ予測市場量(トン)分析、国別、2025 年から 2035 年

表 35:ラテンアメリカの過去および予測市場価値(百万米ドル)分析、国別、2020 年から 2035 年

表 36:ラテンアメリカの予測市場価値(百万米ドル)分析、国別、2020 年から 2035 年

表 37:ラテンアメリカの市場規模(トン)の推移、製品種類別、2020 年から 2024 年

表 38:ラテンアメリカの市場規模(百万米ドル)の推移、製品種類別、2020 年から 2024 年

表 39:ラテンアメリカの予測市場規模(トン)分析、製品種類別、2025 年から 2035 年

表 40:ラテンアメリカの予測市場規模(百万米ドル)分析、製品種類別、2025 年から 2035 年

表 41:ラテンアメリカの過去市場規模(トン)分析、供給源別、2020 年から 2024 年

表 42:ラテンアメリカ予測市場量(トン)分析、2025 年から 2035 年、供給源別

表 43:ラテンアメリカ過去市場価値(百万米ドル)分析、2020 年から 2024 年、供給源別

表 44: ラテンアメリカの予測市場価値(百万米ドル)分析、2025年から2035年

表 45:ラテンアメリカの過去の市場量(トン)分析、用途別、2020年から2024年

表 46:ラテンアメリカの予測市場量(トン)分析、用途別、2025年から2035年

表 47:ラテンアメリカの市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 48:ラテンアメリカの市場価値(百万米ドル)の予測、用途別、2025 年から 2035 年

表 49:ヨーロッパの市場規模(トン)の分析、国別、2020 年から 2024 年

表 50:ヨーロッパの予測市場量(トン)分析、国別、2025 年から 2035 年

表 51:ヨーロッパの過去の市場価値(百万米ドル)分析、国別、2020 年から 2035 年

表 52:ヨーロッパの予測市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 53:ヨーロッパの過去市場量(トン)分析、製品種類別、2020 年から 2024 年

表 54:ヨーロッパの過去市場価値(百万米ドル)分析、製品種類別、2020 年から 2024 年

表 55:ヨーロッパの予測市場量(トン)分析、製品種類別、2025 年から 2035 年

表 56:ヨーロッパの予測市場価値(百万米ドル)分析、製品種類別、2025 年から 2035 年

表 57:ヨーロッパの過去の市場規模(トン)分析、供給源別、2020 年から 2024 年

表 58:ヨーロッパの予測市場規模(トン)分析、供給源別、2025 年から 2035 年

表 59:ヨーロッパの市場価値(百万米ドル)の分析、2020 年から 2024 年、供給源別

表 60:ヨーロッパの市場価値(百万米ドル)の予測、2025 年から 2035 年、供給源別

表 61:ヨーロッパの市場規模(トン)の分析、2020 年から 2024 年、用途別

表 62:ヨーロッパの予測市場量(トン)分析、用途別、2025 年から 2035 年

表 63:ヨーロッパの過去の市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 64:ヨーロッパの予測市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 65:日本の過去市場量(トン)分析、製品種類別、2020 年から 2024 年

表 66:日本の過去市場価値(百万米ドル)分析、製品種類別、2020 年から 2024 年

表 67:日本の予測市場量(トン)分析、製品種類別、2025 年から 2035 年

表 68:2025 年から 2035 年までの日本の予測市場価値(百万米ドル)分析、製品種類別

表 69:2020 年から 2024 年までの日本の市場量(トン)の推移、供給源別

表 70:2025 年から 2035 年までの日本の予測市場量(トン)分析、供給源別

表 71:2020 年から 2024 年までの日本の市場価値(百万米ドル)の分析、供給源別

表 72:2025 年から 2035 年までの日本の市場価値(百万米ドル)の予測、供給源別

表 73:2020 年から 2024 年までの日本の市場規模(トン)の分析、用途別

表 74:2025 年から 2035 年までの日本の予測市場規模(トン)の分析、用途別

表 75:2020 年から 2024 年までの日本の市場価値(百万米ドル)の分析、用途別

表 76:2025 年から 2035 年までの日本の予測市場価値(百万米ドル)の分析、用途別

表 77:APEJ の過去市場規模(トン)分析、国別、2020 年から 2024 年

表 78:APEJ の予測市場規模(トン)分析、国別、2025 年から 2035 年

表 79:APEJ の過去市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 80:APEJ の予測市場価値(百万米ドル)分析、国別、2020 年から 2035 年

表 81:APEJ の過去市場量(トン)分析、製品種類別、2020 年から 2024 年

表 82:APEJ の市場価値(百万米ドル)の推移、製品種類別、2020 年から 2024 年

表 83:APEJ の市場規模(トン)の予測、製品種類別、2025 年から 2035 年

表 84:APEJ 予測市場価値(百万米ドル)分析、製品種類別、2025 年から 2035 年

表 85:APEJ 過去の市場量(トン)分析、供給源別、2020 年から 2024 年

表 86:APEJ 予測市場量(トン)分析、供給源別、2025 年から 2035 年

表 87:APEJ 過去市場価値(百万米ドル)分析、供給源別、2020 年から 2024 年

表 88:APEJ の予測市場価値(百万米ドル)分析、2025 年から 2035 年、供給源別

表 89:APEJ の過去市場量(トン)分析、2020 年から 2024 年、用途別

表 90:APEJ の予測市場量(トン)分析、2025 年から 2035 年、用途別

表 91:APEJ の市場価値(百万米ドル)の推移、用途別、2020 年から 2024 年

表 92:APEJ の市場価値(百万米ドル)の予測、用途別、2025 年から 2035 年

表 93:MEA の市場規模(トン)の推移、国別、2020 年から 2024 年

表 94:MEA の予測市場量(トン)分析、国別、2025 年から 2035 年

表 95:MEA の過去の市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 96:MEA の予測市場価値(百万米ドル)分析、国別、2020 年から 2035 年

表 97:APEJ の過去市場規模(トン)分析、製品種類別、2020 年から 2024 年

表 98:APEJ の過去市場規模(百万米ドル)分析、製品種類別、2020 年から 2024 年

表 99:APEJ 予測市場量(トン)分析、製品種類別、2025 年から 2035 年

表 100:APEJ 予測市場価値(百万米ドル)分析、製品種類別、2025 年から 2035 年

表101:APEJ 歴史的市場量(トン)分析、供給源別、2020年から2024年

表 102:APEJ 予測市場規模(トン)分析、供給源別、2025 年から 2035 年

表 103:APEJ 過去市場規模(百万米ドル)分析、供給源別、2020 年から 2024 年

表 104:APEJ の予測市場価値(百万米ドル)分析、供給源別、2025 年から 2035 年

表 105:APEJ の過去市場量(トン)分析、用途別、2020 年から 2024 年

表 106:APEJ の予測市場量(トン)分析、用途別、2025 年から 2035 年

表 107:APEJ の過去の市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 108:APEJ 予測市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

図表

図 01:地域別世界市場の前年比成長率分析、2025 年から 2035 年

図 02:ラテンアメリカ別世界市場絶対機会(百万米ドル)、2025 年から 2035 年

図 03:2025 年から 2035 年までの北米における世界市場絶対機会(米ドル

図 04:2025 年から 2035 年までのヨーロッパにおける世界市場絶対機会(米ドル

図 05:2025 年から 2035 年までの APEJ における世界市場絶対機会(米ドル

図06:日本におけるグローバル市場絶対$機会、2025年から2035年

図07:MEAにおけるグローバル市場絶対$機会、2025年から2035年

図08:2025年から2035年までのソース別グローバル市場前年比成長率分析

図09:オレンジ別グローバル市場絶対$機会、2025年から2035年

図10:タンジェリン/マンダリン別グローバル市場絶対$機会、2025年から2035年

図11:グレープフルーツ別グローバル市場前年比成長率分析、2025年から2035年

図 12:レモンおよびライムによる世界市場絶対機会(2025 年から 2035 年

図 13:製品種類別世界市場前年比成長率分析(2025 年から 2035 年

図 14:低メトキシルペクチンによる世界市場絶対機会(2025 年から 2035 年

図 15:高メトキシルペクチンによる世界市場絶対機会(2025 年から 2035 年

図 16:製品種類別世界柑橘繊維市場魅力度指数(2025 年から 2035 年

図 17:用途別世界市場前年比成長率分析(2025 年から 2035 年

図18:飲料別グローバル市場絶対$機会、2025年から2035年

図19:ジャム・ゼリー別グローバル市場絶対$機会、2025年から2035年

図20:ベーカリーフィリング・トッピング別グローバル市場絶対$機会、2025年から2035年

図21:2025年から2035年までの世界市場における絶対的な$機会(菓子類別)

図22:2025年から2035年までの世界市場における絶対的な$機会(乳製品および冷凍デザート別)

図23:2025年から2035年までの世界市場における絶対的な$機会(肉および家禽製品別)

図24:2025年から2035年までの世界市場における絶対的$機会(栄養補助食品別)

図25:2025年から2035年までの世界市場における絶対的$機会(医薬品別)

図26:機能性食品別グローバル市場絶対額機会、2025年から2035年

図27:パーソナルケア・化粧品別グローバル市場絶対額機会、2025年から2035年

図28:その他別グローバル市場絶対額機会、2025年から2035年

図 31:2020 年から 2035 年までの米国市場規模および数量分析

図 32:2020 年から 2035 年までのカナダ市場規模および数量分析

図 33:2025 年および 2035 年の北米市場規模 BPS 分析(原料別

図 34:2025 年および 2035 年の北米市場価値 BPS 分析、製品種類別

図 35:2025 年から 2035 年の北米市場魅力度指数、ソース別

図 36:2025 年および 2035 年の北米市場魅力度指数、製品種類別

図 37:2025 年および 2035 年の北米市場価値 BPS 分析、用途別

図 38:2025 年および 2035 年の北米市場魅力指数、用途別

図 39: ラテンアメリカ市場金額 BPS 分析、国別、2025 年および 2035 年

図 40:ブラジル市場金額および数量分析、2020 年から 2035 年

図 41:メキシコ市場金額および数量分析、2020 年から 2035 年

図 42:アルゼンチン市場金額および数量分析、2020 年から 2035 年

図 43:2020 年から 2035 年までのペルーの市場価値および数量分析

図 44:2020 年から 2035 年までのチリの市場価値および数量分析

図 45:2020 年から 2035 年までのその他のラテンアメリカ市場価値および数量分析

図 46:2025 年および 2035 年のラテンアメリカ市場価値 BPS 分析(ソース別

図 47:2025 年および 2035 年の製品種類別ラテンアメリカ市場価値 BPS 分析

図 48:2025 年から 2035 年のソース別ラテンアメリカ市場魅力指数

図 49:2025 年および 2035 年の製品種類別ラテンアメリカ市場魅力指数

図 50:ラテンアメリカ市場価値 BPS 分析、用途別、2025 年および 2035 年

図 51:ラテンアメリカ市場魅力指数、用途別、2025 年および 2035 年

図 52:ヨーロッパ市場価値 BPS 分析、国別、2025 年および 2035 年

図 53:2020 年から 2035 年までの EU 4 市場価値および数量分析

図 54:2020 年から 2035 年までの英国市場価値および数量分析

図 55:2020 年から 2035 年までのベネルクス市場価値および数量分析

図 56:2020 年から 2035 年までの東ヨーロッパ市場価値および数量分析

図 57:2020 年から 2035 年までの北欧の市場価値および数量分析

図 58:2020 年から 2035 年までのその他のヨーロッパの市場価値および数量分析

図 59:2025 年および 2035 年のヨーロッパの市場価値 BPS 分析(ソース別

図 60:2025 年および 2035 年のヨーロッパ市場価値 BPS 分析、製品種類別

図 61:2025 年から 2035 年のヨーロッパ市場魅力指数、ソース別

図 62:2025 年および 2035 年のヨーロッパ市場魅力指数、製品種類別

図 63:2025 年および 2035 年のヨーロッパ市場価値 BPS 分析(用途別

図 64:2025 年および 2035 年のヨーロッパ市場魅力度指数(用途別

図 65:2025 年および 2035 年の日本市場価値 BPS 分析(ソース別

図 66:2025 年および 2035 年の製品種類別日本市場価値 BPS 分析

図 67:2025 年から 2035 年の日本市場魅力度指数(供給元別

図 68:2025 年および 2035 年の製品種類別日本市場魅力度指数

図 69:2025 年および 2035 年の日本の市場価値 BPS 分析(用途別

図 70:2025 年および 2035 年の日本の市場魅力指数(用途別

図 71:2025 年および 2035 年の APEJ 市場価値 BPS 分析(国別

図 72:2020 年から 2035 年までの中華圏の市場価値および数量分析

図 73:2020 年から 2035 年までのインドの市場価値および数量分析

図 74:2020 年から 2035 年までの ASEAN 市場価値および数量分析

図 75:2020 年から 2035 年までの韓国市場価値および数量分析

図 76:2020 年から 2035 年までの ANZ 市場規模および販売数量の分析

図 77:2020 年から 2035 年までのその他の APEJ 市場規模および販売数量の分析

図 78:2025 年および 2035 年の APEJ 市場規模 BPS 分析(ソース別

図 79:2025 年から 2035 年までの APEJ 市場の魅力指数(ソース別

図 80:2025 年および 2035 年の APEJ 市場価値 BPS 分析(製品種類別

図 81:2025 年および 2035 年の APEJ 市場の魅力指数(製品種類別

図 82:2025 年および 2035 年の APEJ 市場価値 BPS 分析(用途別

図 83:2025 年および 2035 年の APEJ 市場魅力指数(用途別

図 84:2025 年および 2035 年の MEA 市場価値 BPS 分析(国別

図 85:GCC 諸国市場価値および数量分析、2020 年から 2035 年

図 86:南アフリカ市場価値および数量分析、2020 年から 2035 年

図 87:トルコ市場価値および数量分析、2020 年から 2035 年

図 88:イスラエル市場価値および数量分析、2020 年から 2035 年

図 89: イランの市場価値および数量分析、2020 年から 2035 年

図 90:その他の MEA 市場価値および数量分析、2020 年から 2035 年

図 91:MEA 市場価値 BPS 分析、ソース別、2025 年および 2035 年

図 92:MEA 市場価値 BPS 分析、製品種類別、2025 年および 2035 年

図 93:MEA 市場魅力指数、ソース別、2025 年から 2035 年

図 94:MEA 市場魅力指数、製品種類別、2025 年および 2035 年

図 95:MEA 市場価値 BPS 分析、用途別、2025 年および 2035 年

図 96:MEA 市場魅力指数、用途別、2025 年および 2035 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/