また、建築・建設分野も存在感の拡大に大きく貢献しています。世界中の都市が耐火性でエコフレンドリーな建築材料に多額の支出を行う中、難燃性、耐腐食性、環境リサイクル性などの特徴的な特性により、従来の材料の代替品として望ましいものとなっています。建築目的や工業用断熱材としてのアルミニウムやチタンフォームの用途の増加は、先進国や新興国における業界の長期的な成長見通しを裏付けています。

技術革新は引き続き産業競争力の原動力です。産業は、オープンセルおよびクローズドセル発泡体の低コスト生産手段の革新を重視し、製品と用途の裾野を広げています。アディティブ・マニュファクチャリング、特に金属発泡体の3Dプリンティングは、個々の性能要件に応じてカスタマイズされたコンポーネントの製造に向けた研究も推進しています。

これらの技術をスケールアップできる企業は、産業上のポジショニングをさらに向上させ、医療用インプラント、熱交換器、航空宇宙用断熱システムといった利益率の高いニッチ用途に取り組むことになるでしょう。しかし、非常に高い初期生産コストと、その利点に関するエンドユーザーの知識が比較的低いことが障害となっています。

また、均一密度の発泡体を大量に生産する際の複雑さも、規模の拡大の機会を制限する要因となっています。しかし、現在進行中の技術の進歩、産業用途の拡大、材料の進歩により、金属発泡体市場は、インテリジェントで軽量かつ環境に優しいエンジニアリング・ソリューションの採用が産業界で進むにつれて、長期的に力強い成長を遂げる見込みです。

Fact.MRによるステークホルダーの視点に基づく産業動向の調査結果

Fact.MRが実施したステークホルダー調査によると、より優れた衝突エネルギー吸収特性、軽量化、耐火性を持つことが採用に影響するため、上記の変数は重要です。調査対象となった利害関係者の約82%は 、自動車産業や航空宇宙産業において、エネルギー吸収能力があることが望ましいと当面の要件として求めており、76%は 環境政策の厳格化による軽量材料の必要性を挙げています。

北米は衝突安全イノベーション、ヨーロッパは持続可能な建築物、アジア太平洋地域は電気自動車向けの費用対効果の高い軽量ソリューションに重点を置いており、地域による違いが現れています。最先端技術の採用も勢いを増しており、69 %の企業が特定の性能ニーズを満たすために積層造形やハイブリッド材料のブレークスルーに投資しています。

回答者の73 %が高純度金属の調達や規制上の制限への対応に問題があると回答しており、サプライチェーンの問題も主要な焦点となっています。今後の投資対象は、マルチマテリアル複合材料の研究開発。北米はEVのユースケース、ヨーロッパは耐火建築部品、アジア太平洋は手頃な自動車ユースケース。

米国、EU、中国の規制枠組みは、持続可能な軽量材料のサポートを通じて、産業界に強い影響力を与えています。規制の進展、製造技術の進歩、耐久性のあるサプライチェーンの発展との調和を享受する技術は、高性能アプリケーションに対する世界的な需要の成長の波に乗る上で最良のチャンスです。

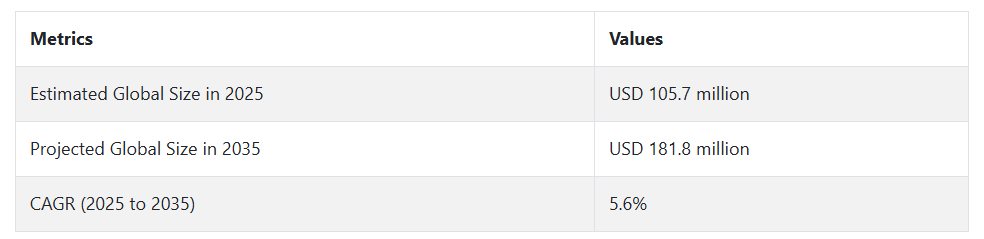

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

金属発泡体市場は2020年から2024年にかけて一貫した成長を遂げましたが、これは主に材料科学の発展と様々な産業における軽量かつ高強度材料へのニーズの高まりに支えられたものです。金属発泡体は遮音性、構造性、エネルギー吸収性に優れているため、建築、自動車、航空宇宙産業での採用が増加しています。

低燃費車の使用を促進し、建物内の騒音を低減するために、その需要は、強化されたアプリケーションの需要を増加させました。また、メーカーは生産工程における費用対効果や拡張性の向上にも注力し、その結果、ほとんどの産業で利用しやすくなりました。

発泡金属市場は、新技術と持続可能な素材への応用の拡大により、今後も拡大が見込まれます。アディティブ・マニュファクチャリング技術(付加製造技術)のような、より高度な製造工程がこの事業に登場することで、製造コストが下がり、よりパーソナライズされた製品設計が可能になるでしょう。環境に配慮することがより重要視される中、材料のリサイクルや環境に優しい生産工程がより重視されるようになるでしょう。

また、医療用途、再生可能エネルギー技術、高水準のインフラ設計など、新たな応用も実現するでしょう。産業の多様化と成長に伴い、アジア太平洋地域のような発展途上の産業が、工業化とインフラ整備を通じて産業の成長を牽引することになるでしょう。

国別分析

米国

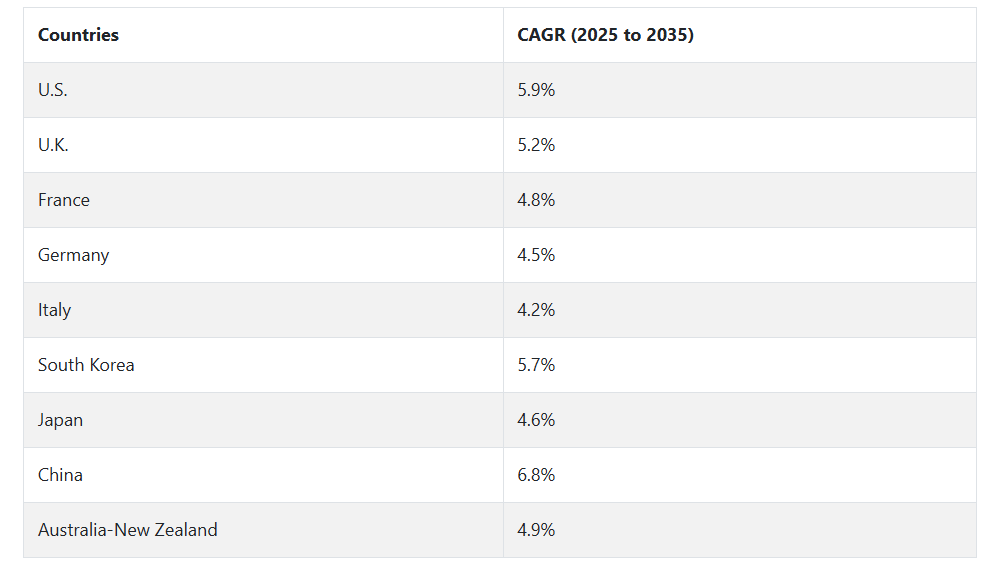

米国産業は調査期間中CAGR 5.9 %で成長。発泡金属市場の拡大は、軽量で高強度材料に対する自動車、航空宇宙、防衛産業からの需要の高まりが原動力。

エネルギー効率、騒音レベルの低減、衝撃からの保護への注目も消費の原動力となっています。生産技術の技術開発と防衛インフラ投資の増加は、産業の潜在力をさらに高めます。アメリカの産業は、構造的用途と機能的用途のための技術を生み出し、生産者と研究センター間の強固な研究開発努力とパートナーシップを享受しています。

英国

英国の産業は、調査期間中に年平均成長率5.2%を 記録する見込み。環境に優しい建築材料への重点の高まりと厳しい環境法制が、発泡金属市場の主な促進要因。軽量の特性とリサイクル可能性は、英国の持続可能性の目標に合致しています。電気自動車や再生可能エネルギー用途での使用は、政府の政策に支えられて伸びています。学術と産業界の共同研究が技術革新を促進し、自動車の衝突保護や熱管理用途の材料特性の改善につながっています。

フランス

フランスの発泡金属市場は、調査期間を通じてCAGR 4.8%で 成長する見込み。エネルギー効率と軽量化が必須である自動車と航空宇宙分野での需要増加が原動力。金属発泡体は、防音材、構造用軽量部品、熱管理への用途が拡大しています。環境に配慮した建物や再生可能エネルギーへの投資により、建築用途での使用も増加しています。洗練された製造プロセスと集中的な研究により、正確な産業ニーズを満たす高性能の金属発泡製品の創造が促進されています。

ドイツ

ドイツのメタルフォーム市場は、調査期間を通じて年平均成長率4.5 %で成長する見込み。ドイツは世界的な自動車および産業の中心地であるため、高度な軽量素材に対する強い需要があります。発泡体は、自動車の安全性、燃費、性能を向上させるためにますます使用されるようになっています。持続可能性と排ガス規制への重点的な取り組みが、将来の交通機関や建築物での使用を後押ししています。自動車OEMとエンジニアリング企業の主要な存在が継続的な技術革新を促進し、変化する産業要件と性能レベルを満たすために発泡体が開発されています。

イタリア

イタリアのメタルフォーム市場は、予測期間を通じてCAGR 4.2%を 記録する見込み。自動車、建築、産業機器などの産業で採用が増加。省エネルギーと持続可能な設計に重点を置くことで、軽量でリサイクル可能な材料の使用が促進されています。建築産業は特に、装飾的なファサードやエネルギー効率の高い建物外壁にこれらの発泡体を採用しています。イタリアの生産者は、より幅広い用途に手頃な価格で提供できるよう、コスト削減のための生産手段の確立に注力しており、産業の成長をさらに促進しています。

韓国

韓国の発泡金属市場は、調査期間中に年平均成長率5.7 %で成長すると予想されています。技術開発と技術革新の重視が、電子産業、自動車産業、防衛産業での需要を促進しています。電気自動車やスマートインフラプロジェクトの生産における軽量材料の大きな需要が、産業の成長を大きく後押ししています。研究施設と官民パートナーシップにより、優れた機械的・熱的特性を持つカスタマイズされた金属発泡体の製造が可能になり、様々な産業での関心がさらに高まっています。

日本

日本の金属発泡体市場は、予測期間を通じて年平均成長率4.6%で 拡大する見込み。産業は堅調な自動車部門と先端材料の研究能力を享受しています。発泡金属は、衝突安全性の向上、熱管理、吸音など多くの分野で応用されています。環境問題への関心の高まりと電動モビリティへのシフトが、軽量でエコフレンドリーな材料の採用を促進しています。日本企業は、新たな技術動向や規制動向に沿った高性能ソリューションを生み出すため、研究開発に多額の投資を行っています。

中国

中国の発泡金属市場は、調査期間中にCAGR 6.8%で 成長する見込みです。急速な工業化、堅調な建設セクター、活況を呈する自動車産業が産業成長を後押しする主な要因。エネルギー効率の高い技術やグリーンビルディングに対する政府の優遇措置も需要を押し上げています。中国の生産者は、国内市場および輸出市場に対応するため、生産量と品質レベルの向上を目指すようになっています。バッテリー部品、自動車用クラッシュボックス、遮音材への利用の増加は、予測期間中の着実な成長を促進する見通し。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのメタルフォーム市場は、調査期間中CAGR 4.9%で 成長すると予測されています。持続可能で軽量な建築・産業資材への需要の高まりが使用を後押ししています。鉱業、自動車産業、防衛産業での使用は、強化された機械的特性と熱的特性のおかげで安定した成長を経験しています。

材料科学の革新と持続可能なインフラ開発を奨励する政府の政策は、産業の成長を支える主要な推進力です。メーカー各社は、この地域内の新たなビジネスチャンスを利用するため、手頃な価格の高性能ソリューションの製造に投資しています。

セグメント別分析

材料別

2025年、金属発泡体市場の素材別シェアは、アルミニウムが63%を占め、ニッケルが20%を占めると予測されます。ニッケルは産業シェアの20 %を占めるでしょう。

アルミニウムは、軽量、高強度、優れた熱伝導性により、自動車、航空宇宙、建築など様々な分野での用途に適しており、大きな需要を享受しています。自動車産業における発泡アルミニウムの主な利点は、軽量化と構造的完全性です。

そのため、燃費が向上し、自動車全体の性能が向上します。アルミノフォイルやコアテックといった発泡アルミニウム産業の主要企業は、衝突保護、断熱、吸音といった用途の製品を製造しています。特に電気自動車産業で軽量素材に対する需要が高まっていることも、アルミニウムの優位性が続いている理由です。

対照的に、ニッケル発泡体は、産業用フィルター、電池、熱交換器な ど、強度と耐腐食性が要求される場所であればどこでも使用できます。先端技術産業では、過酷な条件下で優れた性能が求められるため、ニッケルフォームが非常に求められています。Nickel Foam Ltd.とPorvair Filtration Groupは、特殊用途向けの高品質ニッケルフォーム製品製造の主要企業です。

ニッケルフォームの産業シェアはアルミニウムに比べて比較的小さいですが、高性能産業では重要な位置を占めており、安定した需要を確保しています。特に、エネルギー貯蔵や環境用途のソリューションとして注目されています。

最終用途別

2025年の最終用途別発泡金属市場は、自動車産業が大部分を占め、産業全体の45 %を占めると予想されます。産業別では建設が30%を 占めるでしょう。

発泡金属市場の最大の消費者は依然として自動車産業であり、自動車性能と排出ガスを向上させながら燃費を促進する低密度のため、何千もの用途で使用されています。衝突保護ゾーン、防音材、軽量構造要素などの分野で使用されています。さらに、電気自動車(EV)開発の人気により、バッテリー技術と航続距離の効率向上には車両の重量が重要であるため、成長が見られるかもしれません。

テスラ、BMW、フォードなど、ほとんどの企業は、安全性と耐久性を考慮せずに軽量化を要求する規格が多いため、設計にこの材料を使用しています。コアテックとAlufoilは、これらの用途向けに発泡アルミニウムも提供しており、自動車産業における高性能を確実に実現しています。

断熱性、防音性、構造安定性を向上させる材料への需要に牽引され、建設産業が大きなシェアを占めています。金属発泡体は、ファサード、間仕切り壁、天井など様々な用途に使用されており、そのほとんどは、耐火性が高く環境汚染物質を含まないことが求められるエリート建築に使用されています。

軽量でエネルギー効率に優れているため、グリーンビルディングへの注目が高まるにつれて、需要が拡大することが予想されます。サンゴバン(Saint-Gobain)やBASFのような主要な建設資材メーカーは、建設プロジェクトの環境負荷を軽減するために、さまざまな原材料から作られた金属発泡体をすでにいくつかの建築工程に組み込んでいます。

競争展望

世界の金属発泡体市場は、自動車、航空宇宙、防衛、建設セクター向けのイノベーション、カスタマイズされた材料ソリューション、アプリケーションをターゲットとする専門企業間の強い競争が特徴です。ERG Aerospace Corporationは、航空宇宙・防衛分野の高性能用途に対応する広範な製品群を通じて、オープンセルおよびクローズドセルフォームの産業をリードし続けています。

CYMAT Technologies Ltd.は、特許を取得したStabilized Aluminum Foam (SAF)技術により、自動車の軽量化や衝撃吸収の用途に使用されています。アランタム・コーポレーションは、触媒担体とフィルターに重点を置き、エネルギー、環境、化学産業向けの構造物の活用を基盤に基盤を築きました。

ウルトラメットは、特に高温断熱材や宇宙船部品などの極限環境用途の先進的なオープンセル発泡体の分野で、主要なイノベーターであり続けています。モット・コーポレーションは歴史的に濾過技術に強く、医療やエネルギー分野の精密濾過や流体制御システムにフォームを組み込んでいます。

その他、Mayser GmbH & Co. KGおよびHavel Metal Foam GmbHは、特に欧州の産業市場において、安全性、吸音性、構造的軽量化の分野でソリューションを提供し、競争を激化させています。製品提供のカスタマイズ、独自の製造手段、エンドユーザーとの緊密な連携は、競争環境全体の主要戦略として義務付けられています。

主要企業の洞察

ERG Aerospace Corporation(20-25%) は、航空宇宙、防衛、産業用途に合わせたオープンセルとクローズドセルの両方のフォーム開発における豊富な経験により、世界の金属フォーム市場を支配。ERGは、製造技術を継続的に進歩させ、高成長産業のOEMとのパートナーシップを強化することで、リーダー的地位を維持してきました。同社のAerocell®およびDuocel®製品は、熱管理およびエネルギー吸収システムにおける性能で広く認められています。

サイマット・テクノロジーズ(CYMAT Technologies Ltd. (15-20%)は、特許取得済みのスタビライズド・アルミニウム・フォーム(SAF)技術で確固たるニッチ分野を築き、自動車や建築用途で強力な採用実績を上げています。軽量構造および衝突管理システムに関する自動車大手との戦略的提携により、同社の競争力は強化されています。CYMATはまた、自動車の軽量化に対する規制圧力が高まり続ける新興産業にも積極的に進出しています。

AlantumCorporation(12~16%) は、エネルギー貯蔵、ろ過、化学処理産業における構造の特殊用途に重点を置く大手企業。アランタムの中核的な強みは、触媒技術と電池技術にあり、これらの発泡体は優れた導電性と構造上の利点を提供します。技術革新主導のアプローチにより、次世代の環境・エネルギープロジェクトにおける関連性を確保しています。

ウルトラメット(8-12%)は、宇宙飛行や高温産業用途など、過酷な環境向けに設計されたエンジニアリングオープンセルフォームを専門としています。同社の製品は、軽量かつ高強度という特性で支持されています。ウルトラメットは、宇宙探査や原子力などの研究開発集約型分野に注力しており、ミッションクリティカルなソリューションを提供する重要なサプライヤーとして位置づけられています。

モット・コーポレーション(6-10%)は、ライフサイエンス、エネルギー、先端製造などの用途で、その広範なろ過の専門知識を活用して性能を強化しています。精密制御技術を発泡製品に組み込むことで、モットは信頼性、一貫性、材料の純度を重視し、医療およびクリーンエネルギー分野で契約を獲得し続けています。

主要市場プレイヤー

-

- ERG Aerospace Corporation

- CYMAT Technologies Ltd.

- Alantum Corporation

- Ultramet

- Mott Corporation

- Mayser GmbH & Co. KG

- Havel Metal Foam GmbH

- Liaoning Rontec Advanced Material Technology Co. Ltd.

- Shanxi Putai Aluminum Foam Manufacturing Co. Ltd.

- Aluminum King Co. Ltd.

セグメント別

- 材料別:

- アルミニウム

- ニッケル

- 銅

- その他

- 最終用途別 :

- 自動車

- 建設

- 産業

- その他

- 地域別 :

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東・アフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場概要

- 主な市場動向

- 主な成功要因

- 市場の背景

- 世界市場数量(立方メートル)分析2020年~2024年、予測2025年~2035年

- 世界価格分析-素材種類別、地域別

- 世界市場の金額別分析 2020~2024年および2025~2035年予測

- 材料別予測分析

- アルミニウムフォーム

- ニッケルフォーム

- 銅フォーム

- その他の金属フォーム

- 予測分析、最終用途別

- 自動車

- 航空宇宙・防衛

- 建築・建設

- エネルギー・電力

- 医療

- その他

- 地域別予測分析

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 国別インサイト

- 米国

- カナダ

- ドイツ

- イギリス

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア-ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェア分析

- 戦略的展開と技術の進歩(2023年〜2025年)

- 企業プロフィール

- ERG Aerospace Corporation

- CYMAT Technologies Ltd.

- Alantum Corporation

- Ultramet

- Mott Corporation

- Mayser GmbH & Co. KG

- Havel Metal Foam GmbH

- Liaoning Rontec Advanced Material Technology Co. Ltd.

- Shanxi Putai Aluminum Foam Manufacturing Co. Ltd.

- Aluminum King Co. Ltd.

- 前提条件と略語

- 調査方法

表一覧

表1:2020年から2035年までの材料別世界市場数量(単位:万m³)。

表2:材料別の世界市場金額(US$ Mn)、2020年~2035年

表3:最終用途産業別の市場金額、2020年~2035年

表4:地域別市場金額概要、2025年~2035年

表5:米国の最終用途別市場金額(2025年~2035年

表6:ヨーロッパの国別金額分析、2025年・2035年

表7:アジア太平洋地域の素材別市場金額、2025年・2035年

表8:中南米市場金額別用途:2025年・2035年

表9:MEAの最終用途別・素材別市場金額、2025年・2035年

表10:上位10社との競合収益比較(2025年

図表一覧

図1:数量動向(単位:万m³)、2020~2024年

図2:数量予測(000′ m³)、2025~2035年

図3:世界の材料別価格動向(2024年

図4:過去の市場金額(US$ Mn)、2020~2024年

図5:予測市場金額(US$ Mn)、2025~2035年

図6:材料セグメント別の機会マッピング、2025~2035年

図7:最終用途分布(シェア)、2025~2035年

図8:産業別の材料採用曲線、2025~2035年

図9:地域別需要分布、2025~2035年

図10:国別成長可能性指数、2025~2035年

図11:競争マトリックス(イノベーション対市場リーチ)、2025年

図12:戦略的展開とM&Aのタイムライン(2023年~2025年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/