新興経済国の都市化、可処分所得の増加、ライフスタイルの変化も、製品の消費を牽引する主な要因となっています。さらに、マイクロカプセル化や生物学的利用能の向上など、乳製品加工および強化技術における技術革新により、製造業者は味や食感を損なうことなく、より効率的でより受け入れやすい強化乳製品を開発することが可能になっています。

アジア太平洋地域やアフリカ諸国における政府の取り組みや公衆衛生対策も、栄養不良や栄養不足の解消を目的とした強化乳製品の成長を促進しています。例えば、さまざまな国々で実施されている学校給食プログラムや強化乳製品の補助金は、この産業の浸透を後押しする要因となっています。一方、先進諸国では、乳糖不耐症や健康志向の消費者層を中心に、プレミアム、オーガニック、植物由来の強化乳代替品が成長を推進しています。

特に E コマースや健康志向の食品小売業者による小売の成長により、強化乳製品の入手が容易になり、デジタルマーケティングやクリーンラベルの傾向が購入行動に影響を与えています。さらに、この業界では、製造を拡大し、製品ラインアップを拡充するために、乳製品加工業者、保健機関、技術企業間の提携も増加しています。

強化プロセスの高コスト、合成添加物に対する消費者の不信感、地域間の規則の標準化の欠如といった問題が、成長を多少抑制する要因となる可能性があります。しかし、研究、技術開発、および個別化された栄養に対する需要の拡大に伴い、強化乳製品市場は今後 10 年間で堅実な成長が見込まれます。

一般的に、強化乳製品市場は、消費者の需要、健康文化、食品技術の進歩に応じて変化し続けることを考えると、見通しは良好です。

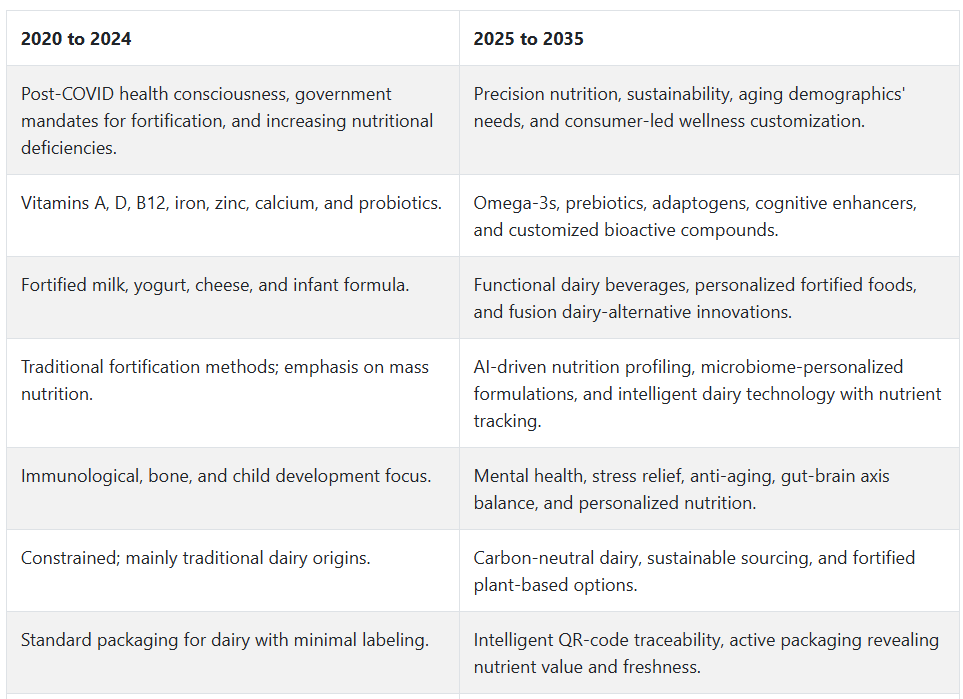

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけては、特に COVID-19 のパンデミック以降、顧客が健康志向と栄養意識をますます高めたことから、強化乳製品市場は徐々に成長しました。ビタミン A、D、B12、カルシウム、鉄、プロバイオティクスを補給した食品は、先進国および新興産業の両方で大きな需要がありました。

強化牛乳、チーズ、ヨーグルトは、子供、高齢者、免疫不全者層の微量栄養素欠乏の解消に重要な役割を果たしました。政府主導の栄養プログラムと、特定の地域における強化の義務化規制が、この産業の成長に貢献しました。この産業が直面した課題は、消費者の反発、風味の変化、農村部の住民の情報不足などでした。

2025 年から 2035 年にかけて、強化乳製品市場は、技術によるイノベーションとパーソナライゼーションが期待され、精密栄養と環境に優しい乳製品ソリューションが引き続き重視されるでしょう。AI および DNA ベースの栄養テストにより、免疫力を高めるヨーグルトや、高齢者向けの脳機能強化強化ミルクなど、高度にパーソナライズされた強化乳製品が可能になります。

植物由来の強化乳製品も、持続可能性、ビーガニズム、乳糖不耐症を背景とした消費者の移行により、需要が拡大するでしょう。次は、生物活性ペプチド、オメガ 3、プレバイオティクス、認知機能強化成分が強化されるでしょう。栄養モニタリング機能や QR コードによるトレーサビリティを備えたスマートパックが透明性を高め、クリーンラベルのニーズと微生物強化が配合のトレンドを形作るでしょう。

セグメント別分析

製品の種類

牛乳が 35% のシェアで業界を支配し、粉乳と粉ミルクが 20% でそれに続きます。

すべての年齢層が、毎日の食事に牛乳を強化した食品を簡単に取り入れることができるため、強化牛乳は他の製品に取って代わりつつあります。そのため、ネスレ、ダノン、アムル、アルラ・フーズなどの主要企業は、骨の健康、免疫機能、全体的なウェルネスをサポートするため、ビタミンD、ビタミンA、カルシウム、鉄を強化した牛乳を製造しています。

これは、インドの食品安全基準局(FSSAI)が実施する大規模な牛乳強化プロジェクトで設定される基準となります。実際、欧米の産業は、ダイエット意識の高い消費者や食事制限のある人々に、Lactaid や Horizon Organic 社の強化乳糖フリー牛乳や低脂肪牛乳を提供しています。

しかし、粉ミルクと粉ミルクは産業の 20% を占め、冷蔵設備のない地域や、乳児や妊婦などのリスクの高いグループにとって、不可欠な栄養源となっています。アボット(Similac)、ミード・ジョンソン(Enfamil)、フリースランドキャンピナ(Friso)、フォンテラ(Anmum)などの企業は、プレバイオティクスやマルチビタミンを配合した、鉄分、DHA、ARA を強化したさまざまな粉ミルクを提供しています。

これらの製品は、栄養不安や栄養不良に悩む地域にとって不可欠です。また、国連児童基金や世界食糧計画でも、強化粉ミルクが使用されていることが報告されています。開発途上諸国が、より便利で保存性の高い栄養食品を好む文化へと移行するにつれて、強化粉ミルクの絶対的な需要は世界的に増加しています。

微量栄養素別

2025 年には、強化乳製品市場はビタミン添加製品が 60% 程度、ミネラル添加製品が 30% 程度と、ビタミン添加製品が圧倒的に主流となるでしょう。

A、D、B2(リボフラビン)、B12 は、乳製品に最も多く添加されるビタミンであり、代謝過程において身体の機能を維持する上で重要な役割を果たしています。座りがちな室内での生活様式が普及している北米およびヨーロッパでは、ビタミン D の強化が主流となっています。

乳製品分野の大手企業は、ビタミンを豊富に含む飲料やヨーグルトの開発で知られています。例えば、ダノン(Actimel、Fortimel)、Arla Foods(Arla Baby & Me)、Saputo(カナダの Neilson ブランド)などが挙げられます。ダノンの強化ヨーグルトやミュラーのビタミン D 強化牛乳は、日常的な乳製品でビタミンサプリメントの消費が増加していることを反映した製品です。

強化乳製品セグメントの主要ミネラルは、セグメントの約 30% を占めるカルシウム、鉄、亜鉛です。これらのミネラルは、骨の健康、認知機能の発達、免疫システムの防御に欠かせないものです。ミネラル強化は、ネスレ(Nido 強化粉乳)、アボット(Similac 粉ミルク)、フォンテラ(Anlene for bone health)などの企業の製品ラインに戦略的に組み込まれています。

鉄欠乏性貧血や骨粗鬆症が蔓延しているサハラ以南のアフリカ、東南アジア、東ヨーロッパの一部地域では、強化乳製品が非常に重要です。また、ケニアの学校給食プログラムやインドの POSHAN Abhiyan など、政府や NGO が乳製品メーカーと協力して実施している一連の公衆衛生キャンペーンでは、子供や母親のための栄養介入策として強化乳製品が採用されています。

国別分析

米国

米国の強化乳製品市場は、2025年から2035年の間に5.4%のCAGRで成長すると予測されています。カルシウムとビタミンDの栄養不足に対する意識の高まりが、強化牛乳、チーズ、ヨーグルトの需要を牽引しています。高齢者や幼児を持つ親の健康意識の高まりが、製品の採用率の向上につながっています。乳糖を含まない、植物由来の栄養素を豊富に含む代替乳製品の製品革新も、機能性乳製品のカテゴリーを拡大しています。

Danone North America、Nestlé USA、Organic Valley などの大手メーカーは、ビタミン強化およびプロバイオティクス配合の乳製品を製造しています。政府支援の食事ガイドラインや、カルシウムとビタミン D の摂取を促進する公衆衛生プログラムが、この産業の継続的な拡大を後押ししています。従来型および機能性カテゴリーにおける強力な小売流通と製品の多様化が、この産業の競争力を維持しています。

英国

英国の強化乳製品市場は、予測期間において CAGR 5.2% の成長が見込まれています。健康意識の高まり、食生活の変化、骨や免疫に関する問題の増加により、ビタミン A、D、B12、およびカルシウムを強化した乳製品が人気を集めています。ビタミン A、D、B12、およびカルシウムを配合した牛乳、ヨーグルト、および牛乳ベースの飲料は、さまざまな年齢層で広く消費されています。

ミュラー・イギリス、ヨー・バレー、アーラ・フーズは、機能性食品を求める消費者の需要を受けて、強化乳製品のバリエーションを発売しています。英国公衆衛生サービス(Public Health England)が冬に実施したビタミン D に関するキャンペーンや女性の健康に関するキャンペーンも、この産業の関心維持に貢献しました。強化乳製品は、従来のセグメントとプレミアムオーガニックセグメントの両方で上昇傾向が続いています。

フランス

フランスは、予測期間中の強化乳製品市場で 5.3% の CAGR で成長すると予測されています。この国には乳製品に関する長い伝統があり、強化ヨーグルト、ミルク飲料、乳製品を使ったお菓子など、変化する栄養ニーズに対応しています。消費は、高齢者、妊婦、機能的な利便性を求める健康志向の消費者に集中しています。

ダノン、ラクタリス、キャンディアは、人口レベルの微量栄養素の欠乏に対処するため、カルシウム、鉄、ビタミン D、プロバイオティクスを配合した製品ラインナップを充実させています。保健省は、公的食品調達プログラムに強化乳製品を追加することで、国家栄養プログラムにおける微量栄養素の強化と食事多様化のアプローチを奨励しています。

ドイツ

ドイツの強化乳製品市場は、調査期間中に年平均成長率5.5%で成長すると予測されています。免疫と消化器の健康製品への需要増加により、強化ヨーグルトと発酵乳飲料が高成長カテゴリーとなっています。オメガ 3、亜鉛、生菌を強化した機能性乳製品が好評を博しています。

Hochland、Meggle、Ehrmann などの乳製品メーカーは、健康や高齢化を気にする消費者層向けに、強化乳製品のポートフォリオをリードしています。政府が EU の健康強調表示に関する規制を順守しているため、表示の透明性が確保され、消費者の信頼も得られています。乳製品業界における加工技術や強化技術の進歩により、あらゆる種類の乳製品への展開が進んでいます。

イタリア

イタリアの強化乳製品市場は、2025年から2035年にかけて年平均成長率(CAGR)5.2%を記録すると予測されています。乳製品強化食品は、子ども、高齢者、健康志向の都市部消費者向けの食事にますます追加されています。イタリアの消費者は、特に飲料タイプでビタミンD、ビタミンB12、カルシウム強化乳製品への需要が拡大しています。

グランアローロ、パルマレート、ミラなどのブランドは、乳糖不使用やプロバイオティクス強化の乳製品ラインでトレンドをリードしています。国家の食事ガイドラインに基づく公的施策、例えば学校給食での強化乳製品の販促などが、これらの製品を日常の生活に浸透させる要因となっています。機能性乳製品に割かれるスーパーマーケットの棚スペースの拡大は、このトレンドの兆候です。

韓国

韓国の強化乳製品市場も、調査期間中に 5.6% の CAGR で成長すると予想されています。機能性食品による健康への需要の高まりにより、特に働く社会人や高齢者層の間で強化乳製品の普及が急速に進んでいます。強化牛乳、ヨーグルト飲料、チーズには、カルシウム、タンパク質、プロバイオティクス、免疫力を高めるビタミンが添加されています。

Maeil Dairies や Seoul Milk Cooperative などの乳製品メーカーは、健康志向の消費者向けに、インテリジェントな栄養プラットフォームや強化乳製品の革新に投資しています。国家栄養計画に基づく政府の優遇措置により、微量栄養素の強化と消費者の意識向上が促進され、機能性乳製品が小売チャネルでより目立つようになっています。

日本

日本の強化乳製品市場は、調査期間中に 5.4% の CAGR で成長すると予測されています。高齢化と予防栄養への関心の高まりにより、カルシウム、ビタミン D、およびプロバイオティクス強化乳製品の需要が拡大しています。消費者は、飲むヨーグルト、低脂肪牛乳、免疫力を高める成分を強化した乳飲料など、軽くて消化の良い製品を好みます。

明治ホールディングス、ヤクルト本社、森永乳業などの企業は、骨密度、認知機能、腸内微生物叢のバランスをターゲットにした強化製品を販売しています。機能性食品の普及とFOSHU表示制度は、強化乳製品の開発と顧客の信頼を後押しする政府の健康ガイドラインと補完し合っています。

中国

中国の強化乳製品市場は、調査期間中に年平均成長率(CAGR)5.9%で成長を牽引すると予測されています。都市化、食生活の多様化、可処分所得の増加により、都市部および都市周辺部における強化乳製品の消費が拡大しています。特に子供や高齢者における栄養不足に対する意識の高まりが、付加価値の高い牛乳やヨーグルトの消費を後押ししています。

Yili Group、Mengniu Dairy、Bright Dairy などの大手乳製品メーカーは、ビタミン A、D、鉄、カルシウム、DHA を強化した強化食品の革新を推進しています。国家栄養計画や学校牛乳制度に基づく政府の促進策が、強化製品の全国的な消費水準を後押ししています。

オーストラリア

オーストラリアの強化乳製品市場は、予測期間中に年平均成長率5.3%で拡大すると予測されています。健康意識の高まりとカルシウム・ビタミンD摂取への懸念から、強化乳製品の需要が増加しています。骨の強度、免疫システム、消化器健康にメリットのある機能性乳製品が、小売チャンネルと臨床栄養チャンネルで勢いを増しています。

Devondale、Bega Cheese、Jalnaなどのブランドは、強化ミルクパウダー、ヨーグルト、プロバイオティクス飲料への展開を拡大しています。国家栄養ガイドラインとオーストラリア・ニュージーランド食品基準局の規制管理により、健康表示の根拠立証と強化製品ラベルへの消費者信頼が確保されています。

ニュージーランド

ニュージーランドの強化乳製品市場は、調査期間中に CAGR 5.1% の成長が見込まれています。国内産業は高度に発展していますが、乳児用粉ミルク、臨床栄養、機能性食品の輸出により、強化乳製品の需要は引き続き増加しています。カルシウム、ビタミン D、生体利用可能な鉄を添加した強化牛乳およびヨーグルトは、小売店や業務用食品サービスチャネルで広く販売されています。

Fonterra や Synlait などの企業は、国内外の産業向けに付加価値の高い乳製品原料に投資しています。乳製品の高度な革新と政府の栄養教育プログラムにより、消費者の健康政策に栄養強化が組み込まれています。

競争の見通し

強化乳製品市場は、大手乳製品コングロマリット、機能性食品の革新者、栄養に熱心な原料サプライヤー間の激しい競争が特徴です。Nestlé S.A.、Danone SA、Arla Foods amba、Fonterra Co-operative Group、General Mills などの企業が、乳製品にビタミン、ミネラル、プロバイオティクス、オメガ 3 脂肪酸を強化し、この複合企業をリードしています。これらの企業は、研究開発、規制順守、広範な小売流通ネットワークへの多額の投資により、業界における明確な優位性を確立しています。

Bright Dairy & Food Co. や China Mengniu Dairy Company、Gujarat Cooperative Milk Marketing Federation などの中堅企業は、手頃な価格の革新的な製品を通じて、開発途上国を中心とした地域での産業拡大に注力しています。こうした企業は、食事による栄養不足を補うカルシウム、ビタミン D、鉄分を含む機能性乳製品をアジア太平洋地域や新興国に浸透させています。

BASF SE やディーン・フーズ・カンパニーなどの食材サプライヤーは、従業員に生物学的利用可能な強化ソリューションを提供しており、強化乳製品市場の発展に欠かせない存在です。これらの企業が乳製品向けに開発したマイクロカプセル化技術や栄養素ブレンドの革新により、製造業者は栄養価が高く、保存期間の長い乳製品を開発することが可能になりました。乳製品メーカーと栄養成分メーカーとの提携により、プロバイオティクスを豊富に含むヨーグルト、強化乳児用粉ミルク、高タンパク乳飲料などの革新的な製品が開発されています。

そのため、植物由来の乳製品やクリーンラベルの強化分野では、従来の道筋から離れた競争が繰り広げられています。例えば、ダノンとネスレは、強化植物由来の乳製品の地位確立に着手し、Arla Foods と Fonterra は、健康志向の消費者向けに、スポーツ栄養および機能性乳タンパク質の地位確立に注力しています。

主要企業の概要

ネスレ S.A. (22-26%)

強化乳製品の業界リーダーであり、乳児用粉ミルク、免疫力を高める乳製品、ビタミン強化製品に注力しています。

ダノン SA (18-22%)

プロバイオティクスヨーグルトと強化乳飲料に強く、植物由来の強化乳代替品にも事業を展開しています。

Arla Foods amba (12-16%)

スポーツ栄養と高タンパク乳製品の強化分野に進出し、アスリートや健康志向の消費者をターゲットにしています。

フォンテラ・コープ・グループ (10-14%)

ホエイプロテインアイソレートおよび牛乳ベースの免疫サポート製剤におけるイノベーターであり、機能性食品分野に対応しています。

ジェネラル・ミルズ社 (8-12%)

強力な消費者ブランドポートフォリオを活かし、強化乳製品デザート、ヨーグルト、プロバイオティクスを豊富に含む乳製品に注力しています。

主要市場プレーヤー

-

- Nestlé S.A.

- Danone SA

- Arla Foods amba

- Fonterra Co-operative Group

- General Mills, Inc.

- Bright Dairy & Food Co., Ltd.

- China Mengniu Dairy Company Limited

- Gujarat Cooperative Milk Marketing Federation Ltd

- BASF SE

- Dean Foods Company

セグメント

- 製品の種類別:

- 牛乳

- 粉乳

- 粉ミルク

- 調製粉乳

- 風味付きミルク

- チーズ

- 乳製品ベースのヨーグルト

その他の製品

-

- 微量栄養素別:

- ビタミン

- ミネラル

- その他の強化栄養素

- 販売チャネル別:

- 現代的な小売店

- コンビニエンスストア

- 百貨店

- ドラッグストア

- オンラインストア

- その他の販売チャネル

- 地域別:

-

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ (MEA)

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場データ – はじめに

- 3. 主な市場動向

- 4. 市場背景および関連産業指標

- 5. 2020年から2024年のグローバル市場需要分析および2025年から2035年の予測

- 6. 世界市場 – 価格分析

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、製品種類別

- 7.1. 牛乳

- 7.2. 粉乳および粉ミルク

- 7.3. 風味付き牛乳

- 7.4. チーズ

- 7.5. 乳製品ベースのヨーグルト

- 7.6. その他の製品

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、微量栄養素別

- 8.1. ビタミン

- 8.2. ミネラル

- 8.3. その他の強化栄養素

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、販売チャネル別

- 9.1. 現代小売業

- 9.2. コンビニエンスストア

- 9.3. デパート

- 9.4. ドラッグストア

- 9.5. オンラインストア

- 9.6. その他の販売チャネル

- 10. 2020年から2024年までの地域別グローバル市場分析および2025年から2035年までの予測

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. ヨーロッパ

- 10.4. 日本を除くアジア太平洋地域(APEJ

- 10.5. 日本

- 10.6. 中東およびアフリカ(MEA

- 11. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 14. 2020年から2024年の日本を除くアジア太平洋市場分析および2025年から2035年の予測

- 15. 日本市場分析 2020年から2024年および2025年から2035年の予測

- 16. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 17. 市場構造分析

- 18. 企業プロフィール

- 18.1. BASF SE

- 18.2. Arla Foods amba

- 18.3. Bright Dairy & Food Co.

- 18.4. China Mengniu Dairy Company Limited

- 18.5. Danone SA

- 18.6. Dean Foods Company

- 18.7. Fonterra Co-operative Group Limited

- 18.8. General Mills, Inc.

- 18.9. Gujarat Cooperative Milk Marketing Federation Ltd

- 18.10. Nestle S.A.

- 19. 調査方法

- 20. 仮定および略語

表一覧

表 01:2020 年から 2024 年の世界市場価値(百万米ドル)および数量(トン

表 02:2025 年から 2035 年の世界市場価値(百万米ドル)および数量(トン

表 03:2025 年から 2035 年までの世界市場規模(百万米ドル)および販売量(トン)と前年比

表 04: 2020年から2024年の地域別グローバルミルクセグメントの金額(百万米ドル)および数量(トン

表 05:2025年から2035年の地域別グローバルミルクセグメントの金額(百万米ドル)および数量(トン

表 06:2020年から2024年の地域別グローバルミルクセグメントの市場シェア

表 07:2025 年から 2035 年までの地域別グローバルミルクセグメント市場シェア

表 08:2025 年から 2035 年までの地域別グローバルミルクセグメントの前年比

表 09:2020 年から 2024 年までの地域別グローバル粉ミルクおよび粉ミルク配合セグメントの金額(百万米ドル)および数量(トン

表 10:2025 年から 2035 年までの地域別グローバル粉乳および粉ミルクセグメントの金額(百万米ドル)および数量(トン

表 11:2020 年から 2024 年までの地域別グローバル粉乳および粉ミルクセグメントの市場シェア

表 12:2025 年から 2035 年までの地域別グローバル粉乳および粉ミルクセグメントの市場シェア

表 13:2025 年から 2035 年までの地域別、世界における粉ミルクおよび粉ミルク配合食品セグメントの年間成長率

表 14:2020 年から 2024 年までの地域別、世界における風味付きミルクセグメントの金額(百万米ドル)および数量(トン

表 15:2025 年から 2035 年までの地域別フレーバーミルクセグメントの金額(百万米ドル)および数量(トン

表 16:2020 年から 2024 年までの地域別フレーバーミルクセグメントの市場シェア

表 17:2025 年から 2035 年までの地域別フレーバーミルクセグメントの市場シェア

表 18:2025 年から 2035 年までの地域別フレーバーミルクセグメントの年間成長率

表 19:2020 年から 2024 年までの地域別チーズセグメントの金額(百万米ドル)および数量(トン

表 20:2025 年から 2035 年までの地域別チーズセグメントの金額(百万米ドル)および数量(トン

表 21:2020 年から 2024 年までの地域別チーズセグメントの市場シェア

表 22:2025 年から 2035 年までの地域別チーズセグメントの世界市場シェア

表 23:2025 年から 2035 年までの地域別チーズセグメントの前年比

表 24:2020 年から 2024 年までの地域別乳製品ベースのヨーグルトセグメントの金額(百万米ドル)および数量(トン

表 25:2025 年から 2035 年までの地域別、世界乳製品ベースのヨーグルトセグメントの金額(百万米ドル)および数量(トン

表 26:2020 年から 2024 年までの地域別、世界乳製品ベースのヨーグルトセグメントの市場シェア

表 27:2025 年から 2035 年までの地域別、世界乳製品ベースのヨーグルトセグメントの市場シェア

表 28:2025 年から 2035 年までの地域別世界乳製品ヨーグルトセグメントの年間成長率

表 29:2020 年から 2024 年までの地域別世界その他の製品セグメントの金額(百万米ドル)および数量(トン

表 30:2025 年から 2035 年までの地域別グローバルその他の製品セグメントの金額(百万米ドル)および数量(トン

表 31:2020 年から 2024 年までの地域別グローバルその他の製品セグメントの市場シェア

表 32:2025 年から 2035 年までの地域別グローバルその他の製品セグメントの市場シェア

表 33:2025 年から 2035 年までの地域別世界その他の製品セグメントの年間成長率

表 34:2020 年から 2024 年までの地域別世界ビタミンセグメントの金額(百万米ドル)および数量(トン

表 35:2025 年から 2035 年までの地域別グローバルビタミンセグメントの金額(百万米ドル)および数量(トン

表 36:2020 年から 2024 年までの地域別グローバルビタミンセグメントの市場シェア

表 37:2025 年から 2035 年までの地域別ビタミンセグメントの世界市場シェア

表 38:2025 年から 2035 年までの地域別ビタミンセグメントの前年比

表 39:2025 年から 2035 年までの地域別ミネラルセグメントの金額(百万米ドル)および数量 (トン)、地域別 2020 年から 2024 年

表 40:世界のミネラルセグメントの金額(百万米ドル)および数量(トン)、地域別 2025 年から 2035 年

表 41:世界のミネラルセグメントの市場シェア、地域別 2020 年から 2024 年

表 42:2025 年から 2035 年までの地域別世界鉱物セグメント市場シェア

表 43:2025 年から 2035 年までの地域別世界鉱物セグメントの年間変化率

表 44:2020 年から 2024 年までの地域別世界その他の強化栄養素セグメントの金額(百万米ドル)および数量(トン

表 45:2025 年から 2035 年までの地域別、世界その他の強化栄養素セグメントの金額(百万米ドル)および数量(トン

表46:地域別グローバルその他の強化栄養素セグメント市場シェア、2020年から2024年

表47:地域別グローバルその他の強化栄養素セグメント市場シェア、2025年から2035年

表48:地域別グローバルその他の強化栄養素セグメントの年次比較、2025年から2035年

表 49:2020 年から 2024 年までの地域別グローバル近代的流通セグメントの金額(百万米ドル)および数量(トン

表 50:2025 年から 2035 年までの地域別グローバル近代的流通セグメントの金額(百万米ドル)および数量(トン

表 51:2020 年から 2024 年までの地域別グローバル近代的流通セグメントの市場シェア

表 52:2025 年から 2035 年までの地域別グローバル近代的貿易セグメントの市場シェア

表 53:2025 年から 2035 年までの地域別グローバル近代的貿易セグメントの前年比

表 54:2020 年から 2024 年までの地域別グローバルコンビニエンスストアセグメントの金額(百万米ドル)および数量(トン

表 55:2025 年から 2035 年までの地域別グローバルコンビニエンスストアセグメントの金額(百万米ドル)および数量(トン

表56:地域別グローバルコンビニエンスストアセグメント市場シェア、2020年から2024年

表57:地域別グローバルコンビニエンスストアセグメント市場シェア、2025年から2035年

表58:地域別グローバルコンビニエンスストアセグメント前年比、2025年から2035年

表59: 2020年から2024年までの地域別グローバル百貨店セグメントの金額(百万米ドル)および数量(トン

表 60:2025年から2035年までの地域別グローバル百貨店セグメントの金額(百万米ドル)および数量(トン

表 61:2020年から2024年までの地域別グローバル百貨店セグメントの市場シェア

表 62:2025 年から 2035 年までの地域別世界百貨店セグメント市場シェア

表 63:2025 年から 2035 年までの地域別世界百貨店セグメントの年間変化率

表 64:2020 年から 2024 年までの地域別世界ドラッグストアセグメントの金額(百万米ドル)および数量(トン

表 65:2025 年から 2035 年までの地域別グローバルドラッグストアセグメントの金額(百万米ドル)および数量(トン

表 66:2020 年から 2024 年までの地域別グローバルドラッグストアセグメントの市場シェア

表 67:2025 年から 2035 年までの地域別グローバルドラッグストアセグメントの市場シェア

表 68:2025 年から 2035 年までの地域別グローバルドラッグストアセグメントの年間成長率

表 69:2020 年から 2024 年までの地域別グローバルオンラインストアセグメントの金額(百万米ドル)および数量(トン

表 70:2025 年から 2035 年までの地域別グローバルオンラインストアセグメントの金額(百万米ドル)および数量 (トン)、地域別 2025年から2035年

表71:地域別グローバルオンラインストアセグメント市場シェア 2020年から2024年

表 72:2025 年から 2035 年までの地域別グローバルオンラインストアセグメント市場シェア

表 73:2025 年から 2035 年までの地域別グローバルオンラインストアセグメントの年間変化率

表 74:2020 年から 2024 年までの地域別グローバルその他の販売チャネルセグメントの金額(百万米ドル)および数量(トン

表 75:2025 年から 2035 年までの地域別グローバルその他の販売チャネルセグメントの金額(百万米ドル)および数量(トン

表 76:2020 年から 2024 年までの地域別グローバルその他の販売チャネルセグメントの市場シェア

表 77:2025 年から 2035 年までの地域別グローバルその他の販売チャネルセグメントの市場シェア

表78:地域別グローバルその他の販売チャネルセグメントの年次成長率(2025年から2035年)

表79: 北米市場規模(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

表 80:北米市場規模(百万米ドル)および販売量(トン)、国別 2025 年から 2035 年

表 81:2020 年から 2024 年までの北米市場規模(百万米ドル)および販売量(トン)、製品種類別

表 82:2025 年から 2035 年までの北米市場規模(百万米ドル)および販売量(トン)、製品種類別

表 83:2020 年から 2024 年までの北米市場規模(百万米ドル)および販売量 (トン)、微量栄養素別 2020 年から 2024 年

表 84:北米市場規模(百万米ドル)および販売量(トン)、微量栄養素別 2025 年から 2035 年

表 85:北米市場規模(百万米ドル)および販売量(トン)、 販売チャネル別 2020 年から 2024 年

表 86:北米市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2025 年から 2035 年

表 87:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

表 88:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、国別 2025 年から 2035 年

表 89:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

表 90:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、製品種類別 2025 年から 2035 年

表 91:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、微量栄養素別 2020 年から 2024 年

表 92:ラテンアメリカ市場規模(百万米ドル)および販売量 (トン)、微量栄養素別 2025 年から 2035 年

表 93:ラテンアメリカ市場規模 (百万米ドル) および販売量 (トン)、販売チャネル別 2020 年から 2024 年

表 94:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2025 年から 2035 年

表 95:ヨーロッパ市場規模(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

表 96:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、国別 2025 年から 2035 年

表 97:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

表 98:ヨーロッパの市場価値(百万米ドル)および販売量 (トン)、製品種類別 2025 年から 2035 年

表 99:ヨーロッパの市場価値(百万米ドル)および数量(トン)、微量栄養素別 2020 年から 2024 年

表 100:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、微量栄養素別 2025 年から 2035 年

表 101:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、販売チャネル別 2020 年から 2024 年

表 102:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、販売チャネル別 2025 年から 2035 年

表 103:日本の市場価値(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

表 104:日本の市場価値(百万米ドル)および販売量 (トン)、国別 2025 年から 2035 年

表 105:日本の市場価値(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

表 106:2025 年から 2035 年までの日本の市場価値(百万米ドル)および販売量(トン)、製品種類別

表 107:2020 年から 2024 年までの日本の市場価値(百万米ドル)および販売量(トン)、微量栄養素別

表 108:2025 年から 2035 年までの日本の市場価値(百万米ドル)および販売量 (トン)、微量栄養素別 2025 年から 2035 年

表 109:日本市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2020 年から 2024 年

表 110:日本市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2025 年から 2035 年

表 111:APEJ 市場規模(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

表 112:APEJ 市場規模(百万米ドル)および販売量 (トン)、国別 2025 年から 2035 年

表 113:APEJ 市場規模(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

表 114:APEJ 市場規模(百万米ドル)および販売量(トン)、 製品の種類別 2025 年から 2035 年

表 115:APEJ 市場規模(百万米ドル)および販売量(トン)、微量栄養素別 2020 年から 2024 年

表 116:APEJ 市場規模(百万米ドル)および販売量(トン)、微量栄養素別 2025 年から 2035 年

表 117:APEJ 市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2020 年から 2024 年

表 118:APEJ 市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2025 年から 2035 年

表 119:2020 年から 2024 年までの MEA 市場規模(百万米ドル)および販売量(トン)、国別

表 120:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および販売量(トン)、国別

表 121:MEA 市場価値(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

表 122:MEA 市場価値(百万米ドル)および販売量(トン)、製品種類別 2025 年から 2035 年

表 123:MEA 市場価値(百万米ドル)および販売量(トン)、微量栄養素別 2020 年から 2024 年

表 124:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および販売量(トン)、微量栄養素別

表 125:2020 年から 2024 年までの MEA 市場規模(百万米ドル)および販売量(トン)、販売チャネル別

表 126:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および販売量 販売チャネル別、2025年から2035年

図表

図 01:2020年から2024年の世界市場規模(百万米ドル)および販売量(トン

図 02:2025年から2035年の世界市場規模(百万米ドル)および販売量(トン)の予測

図 03:2025 年から 2035 年までの世界市場規模(百万米ドル)および販売量(トン)と前年比

図 04:2020 年から 2024 年までの地域別世界ミルクセグメント市場規模(百万米ドル)および販売量(トン

図 05:2025 年から 2035 年までの地域別グローバルミルクセグメント市場規模(百万米ドル)および販売量(トン

図 06:2025 年から 2035 年までの地域別グローバルミルクセグメントの年間成長率

図 07:2020 年から 2024 年までの地域別グローバル粉ミルクおよび粉ミルク配合市場規模(百万米ドル)および販売量(トン

図 08:2020 年から 2024 年までの地域別グローバル粉ミルクおよび粉ミルク配合市場規模(百万米ドル)および販売量 地域別、2025年から2035年

図 09:2025年から2035年までの世界の粉ミルクおよび粉ミルク配合食品セグメントの地域別前年比成長率

図 10:2020年から2024年までの世界の風味付きミルクセグメントの市場価値(百万米ドル)および販売量(トン)

図 11:2025 年から 2035 年までの地域別風味付きミルクセグメントの市場価値(百万米ドル)および販売量(トン

図 12:2025 年から 2035 年までの地域別風味付きミルクセグメントの年間成長率

図 13:2025 年から 2035 年までの地域別チーズセグメントの市場価値(百万米ドル)および販売量(トン 地域別、2020年から2024年

図 14:2025年から2035年の地域別チーズセグメントの市場価値(百万米ドル)および販売量(トン

図 15:2025年から2035年の地域別チーズセグメントの前年比成長率

図 16:2020 年から 2024 年までの地域別世界乳製品ヨーグルトセグメントの市場価値(百万米ドル)および販売量(トン

図 17: 2025年から2035年までの地域別世界乳製品ヨーグルトセグメントの市場価値(百万米ドル)および販売量(トン

図18:2025年から2035年までの地域別世界乳製品ヨーグルトセグメントの年間成長率

図 19:2020 年から 2024 年までの地域別グローバルその他の製品セグメントの市場価値(百万米ドル)および販売量(トン

図 20:2025 年から 2035 年までの地域別グローバルその他の製品セグメントの市場価値(百万米ドル)および販売量(トン

図 21:2025 年から 2035 年までの地域別グローバルその他の製品セグメントの年間成長率

図 22:2020 年から 2024 年までの地域別グローバルビタミンセグメントの市場価値(百万米ドル)および販売量(トン

図 23:2025 年から 2035 年までの地域別グローバルビタミンセグメントの市場価値(百万米ドル)および販売量(トン

図24:地域別ビタミンセグメントの年間成長率(2025年から2035年)

図 25:2020 年から 2024 年までの地域別グローバルミネラルセグメントの市場価値(百万米ドル)および販売量(トン

図 26:2025 年から 2035 年までの地域別グローバルミネラルセグメントの市場価値(百万米ドル)および販売量(トン

図 27:2025 年から 2035 年までの地域別、世界鉱物セグメントの年間成長率

図 28:2020 年から 2024 年までの地域別、世界その他の強化栄養素セグメントの市場価値(百万米ドル)および数量(トン

図 29:2025 年から 2035 年までの地域別グローバルその他の強化栄養素セグメントの市場価値(百万米ドル)および数量(トン

図 30:2025 年から 2035 年までの地域別グローバルその他の強化栄養素セグメントの年間成長率

図 31:2020 年から 2024 年までの地域別グローバル近代的流通セグメントの市場価値(百万米ドル)および販売量(トン

図 32:2025 年から 2035 年までの地域別グローバル近代的流通セグメントの市場価値(百万米ドル)および販売量(トン

図 33: 2025年から2035年までの地域別グローバルモダントレードセグメントの年間成長率

図34:2020年から2024年までの地域別グローバルコンビニエンスストアセグメントの市場価値(百万米ドル)および販売量(トン

図 35:2025 年から 2035 年までの地域別グローバルコンビニエンスストアセグメントの市場価値(百万米ドル)および販売量(トン

図 36:2025 年から 2035 年までの地域別グローバルコンビニエンスストアセグメントの年間成長率

図 37:2025 年から 2035 年までの地域別グローバルデパートセグメントの市場価値(百万米ドル)および販売量 (トン)地域別、2020年から2024年

図 38:2025 年から 2035 年までの地域別世界百貨店セグメントの市場価値(百万米ドル)および販売量(トン

図 39:2025 年から 2035 年までの地域別世界百貨店セグメントの年間成長率

図 40:2025 年から 2035 年までの地域別世界ドラッグストアセグメントの市場価値(百万米ドル)および販売量 地域別、2020年から2024年

図 41:2025年から2035年の地域別グローバルドラッグストアセグメントの市場価値(百万米ドル)および販売量(トン

図 42:2025年から2035年の地域別グローバルドラッグストアセグメントの年間成長率

図 43:2020 年から 2024 年までの地域別グローバルオンラインストアセグメントの市場価値(百万米ドル)および販売量(トン

図 44:2025 年から 2035 年までの地域別グローバルオンラインストアセグメントの市場価値(百万米ドル)および販売量(トン

図 45:2025 年から 2035 年までの地域別グローバルオンラインストアセグメントの前年比成長率 地域別、2025年から2035年

図 46:世界のその他の販売チャネルセグメントの市場価値(百万米ドル)および販売量(トン)地域別、2020年から2024年

図 47:世界のその他の販売チャネルセグメントの市場価値(百万米ドル)および販売量(トン)地域別、2025年から2035年

図 48:2025 年から 2035 年までの地域別その他の販売チャネルセグメントの年間成長率

図 49:2020 年から 2024 年までの国別北米市場価値(百万米ドル)および販売量(トン

図 50:2025 年から 2035 年までの北米市場規模(百万米ドル)および販売量(トン、国別

図 51:2020 年から 2024 年までの北米市場規模(百万米ドル)および販売量(トン、製品種類別

図 52:2025 年から 2035 年までの北米市場規模(百万米ドル)および販売量(トン)、製品種類別

図 53:2020 年から 2024 年までの北米市場規模(百万米ドル)および販売量(トン)、微量栄養素別

図 54:2025 年から 2035 年までの北米市場規模(百万米ドル)および販売量(トン)、微量栄養素別

図 55:2020 年から 2024 年までの北米市場規模(百万米ドル)および販売量(トン)、販売チャネル別

図 56:2025 年から 2035 年までの北米市場規模(百万米ドル)および販売量(トン)、販売チャネル別

図 57:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および販売量(トン、国別

図 58:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および販売量(トン、国別

図 59:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および販売量(トン)、製品種類別

図 60:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および販売量(トン)、製品種類別

図 61:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および販売量 (トン)、微量栄養素別 2020 年から 2024 年

図 62:ラテンアメリカ市場規模 (百万米ドル) および販売量 (トン)、微量栄養素別 2025 年から 2035 年

図 63:ラテンアメリカ市場規模 (百万米ドル) および販売量 (トン)、販売チャネル別 2020 年から 2024 年

図 64:ラテンアメリカ市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2025 年から 2035 年

図 65:ヨーロッパ市場規模(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

図 66:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)および販売量(トン)、国別

図 67:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

図 68:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、製品種類別 2025 年から 2035 年

図 69: ヨーロッパの市場価値(百万米ドル)および販売量(トン)、微量栄養素別 2020 年から 2024 年

図 70:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、微量栄養素別 2025 年から 2035 年

図 71:ヨーロッパの市場価値(百万米ドル)および販売量(トン)、販売チャネル別 2020 年から 2024 年

図 72:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)および販売量(トン)、販売チャネル別

図 73:2020 年から 2024 年までの日本の市場価値(百万米ドル)および販売量(トン)、国別

図 74:日本の市場価値(百万米ドル)および販売量(トン)、 2025年から2035年

図75:2020年から2024年の日本の市場価値(百万米ドル)および販売量(トン)、製品種類別

図76:2025年から2035年の日本の市場価値(百万米ドル)および販売量(トン)、製品種類別

図 77:2020 年から 2024 年までの日本の市場価値(百万米ドル)および販売量(トン)、販売チャネル別

図 78:2025 年から 2035 年までの日本の市場価値(百万米ドル)および販売量(トン)、微量栄養素別

図 79:2020 年から 2024 年までの日本の市場価値(百万米ドル)および販売量(トン)、販売チャネル別

図 80:2025 年から 2035 年までの日本の市場価値(百万米ドル)および販売量(トン)、販売チャネル別

図 81: APEJ 市場規模(百万米ドル)および販売量(トン)、国別 2020 年から 2024 年

図 82:APEJ 市場規模(百万米ドル)および販売量(トン)、国別 2025 年から 2035 年

図 83:APEJ 市場規模(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

図 84:APEJ 市場規模(百万米ドル)および販売量(トン)、製品種類別 2025 年から 2035 年

図 85:APEJ 市場規模(百万米ドル)および販売量(トン)、微量栄養素別 2020 年から 2024 年

図 86: APEJ 市場規模(百万米ドル)および販売量(トン)、微量栄養素別 2025 年から 2035 年

図 87:APEJ 市場規模(百万米ドル)および販売量(トン)、販売チャネル別 2020 年から 2024 年

図 88: APEJ 市場規模(百万米ドル)および販売チャネル別販売量(トン)、2025 年から 2035 年

図 89:MEA 市場規模(百万米ドル)および国別販売量(トン)、2020 年から 2024 年

図 90:MEA 市場価値(百万米ドル)および販売量(トン)、国別 2025 年から 2035 年

図 91: MEA 市場規模(百万米ドル)および販売量(トン)、製品種類別 2020 年から 2024 年

図 92:MEA 市場規模(百万米ドル)および販売量(トン)、製品種類別 2025 年から 2035 年

図 93:2020 年から 2024 年までの MEA 市場規模(百万米ドル)および販売量(トン)、微量栄養素別

図 94:2025 年から 2035 年までの MEA 市場規模(百万米ドル)および販売量(トン)、微量栄養素別

図 95:販売チャネル別 MEA 市場規模(百万米ドル)および販売量(トン)、2020 年から 2024 年

図 96:販売チャネル別 MEA 市場規模(百万米ドル)および販売量(トン)、2025 年から 2035 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/