しかし、この分野は依然としてさまざまな構造的制約に阻まれています。設備投資額が高すぎることに加え、発展途上の産業では融資へのアクセスが限られているため、機器の採用が制限されています。さらに、環境規制や大型機器の排出基準への準拠は、製造業者にコストと複雑さを課しています。これらの制約にもかかわらず、Fact.MRは、農業機械の電気化進展とモジュール式・コンパクトサイズのスマートツールの開発が、特に小規模農家や新興企業にとって魅力的な機会をもたらすと予測しています。

地政学的不安、サプライチェーンの混乱、原材料のインフレは、引き続きリスク要因となっています。しかし、食糧安全保障、気候変動に強い農業、農業食品エコシステムのデジタル化というより広範な課題は、2035年まで世界的な産業の堅調な成長軌道を維持するでしょう。

農業機械産業の主な動向と展望

需要を刺激する精密農業技術の採用拡大

世界的な農業機械産業の成長の主な推進要因のひとつは、精密農業技術の採用拡大です。Fact.MR の調査によると、GPS、ドローン、リアルタイムデータ分析などの技術革新により、農家は収穫量を最適化し、廃棄物を削減し、生産性を向上させることが可能になり、その結果、高度な機械化設備に対する需要が高まっています。

世界人口の増加とそれに伴う農業生産への圧力は、農業の機械化をさらに促進しています。各国は、1ヘクタール当たりの作物生産量向上に多額の投資を行っています。Fact.MRは、政府の補助金、融資制限の緩和、農村部の電気化プログラムが、特に開発途上国で農家が高効率機器を採用するのを支援していると指摘しています。

高いコストが販売を妨げる可能性

強い勢いにもかかわらず、高い資本コストは大きな障壁となっています。スタートアップ用のトラクター、ハーベスター、スマート機器は、大多数の小規模農家にとって財政的に手の届かないものです。Fact.MRは、資金調達メカニズムの不足と投資回収の遅さが、開発途上国での大規模導入を妨げていると指摘しています。

2 つ目の大きな障害は、高度な機械の操作および保守に関する専門知識です。ほとんどの地域では、デジタル化または自律型の農業機械を操作するために必要な技術者を確保できていません。Fact.MR は、インフラの脆弱性、アフターサービスネットワークの不安定さ、および研修プログラムのレベルが低いことが、農村部の農業地域における次世代技術の有効活用を妨げていると考えています。

電気機器の採用がチャンスを生み出す

電気およびハイブリッド農業機械には大きな成長の可能性があります。脱炭素化を推進する規制の強化と、燃料依存度を低下させたいという農家の需要が、電気トラクターや機器のイノベーションを後押ししています。Fact.MRの調査によると、スタートアップ企業と既存のOEMメーカーは、今後10年間でクリーンで低排出の機器を市場に投入するために競い合っています。

さらに、農業プロセスへのAIとIoTの採用により、スマート農業プラットフォームへの扉が開かれています。ネットワーク化された機械は、作物の生育サイクルの予測分析や灌漑システムの制御に不可欠となっています。Fact.MR は、初期段階の産業、特にスマートフォンの普及率が高い産業は、この種の技術をすぐに採用するのに特に有利な立場にあると考えています。

地政学的緊張が需要を阻害する

地政学的緊張とサプライチェーンの混乱は、農業機械の供給状況を依然として脅かしています。貿易政策の不確実性、半導体の不足、世界的な原材料価格の高騰は、生産と価格設定のリスクとなっています。Fact.MR の調査によると、鉄鋼および部品価格の変動は、大手メーカー全体の生産遅延や利益率の低下の一因となっています。

環境の持続可能性に関する圧力や規制環境の変化も、機器メーカーにとって課題となっています。厳しい排出ガス規制や環境安全基準により、生産コストが上昇し、柔軟性が制限されています。

農業機械産業の需要分析と影響

世界の農業機械産業は、相互に依存するステークホルダーの複雑なバリューチェーンを通じて機能しており、その総合的な影響力によって成長のペースと程度が決まります。上流の部品メーカーや原材料サプライヤーは、鉄鋼、油圧、電子機器、半導体などの重要な投入材料を供給し、システム全体の基盤を支えています。サプライヤーは、世界的なインフレや貿易の混乱により、供給とコスト面で大きな圧力に直面しており、業界全体の製造プロセスや価格構造に影響を与えています。

Deere & Company、AGCO Corporation、CNH Industrial などの大手メーカーは、イノベーションとスケーラビリティを推進しています。これらの企業の研究開発費、自動化統合計画、製品ラインの多様化は、次世代の農業ソリューションの可用性に直接影響します。これらの企業は、ソフトウェア企業や技術企業と提携し、人工知能、テレマティクス、データ分析を機器に組み込む動きを加速しています。Fact.MR の調査によると、精密農業およびインテリジェント農業ソリューションの需要に対応するには、プレーヤー間の協力が鍵となるという結論に達しています。

投資家は、新しい技術への投資と生産の拡大によって、この分野をリードしています。機関投資家やベンチャーキャピタル企業は、投資を通じて、電気式および自律型トラクター、AI を利用した作物管理ソリューション、ドローンベースの機械の設計を求め、持続可能でデジタル化された農業技術にコミットしています。Fact.MR は、投資の傾向は、従来の製造業の成長よりも、イノベーションによるビジネスモデルに有利に変化しており、これが産業の競争力を決定すると考えています。

規制当局や政策機関は、安全性、排出ガス、持続可能性に関する基準を義務付けることで、コンプライアンス環境を形成しています。補助金や税制優遇措置は、小規模農家の採用レベルを高めるのに役立っていますが、厳しい環境規制は製造コストの上昇につながっています。この緊張関係は、障壁と機会の両方を生み出しており、グリーンコンプライアンス基準に迅速に対応できる企業が、長期的な競争優位性を獲得しています。

エンドユーザーは、小規模農家であれ、商業規模の農業企業であれ、依然として需要を決定する中心的な存在です。彼らは、信頼性、コスト、技術支援のニーズに基づいて、製品開発やアフターサービスの取り組みを決定します。しかし、貧困地域では情報不足と予算の不足が機器の導入を制約しており、イノベーションの供給と現場での利用の間にギャップが生じています。

産業の戦略的レバレッジは、技術とインクルーシブファイナンスの融合点にあります。破壊的な OEM-フィンテック-アグリテックのプラットフォームの連携は、アクセスを民主化し、業界への深い浸透を推進する可能性があります。Fact.MR の分析では、コネクティビティ、トレーニング、組み込み金融など、エコシステムに基づくコラボレーションは、2035 年まで成長、回復力、包括性、イノベーションに向けて明確な軌道に乗っているとの見解を示しています。

農業機械業界の主要投資セグメント別分析

農業機械業界は、機器の種類により、トラクター牽引型/アタッチメント型と自走型に分類されます。用途別では、収穫・脱穀、除草、植物保護、収穫後・農業加工、土地開発、苗床の準備などの分野があります。この分野の所有形態は、農家や農業関連企業の財務の柔軟性や事業規模を反映して、個人使用とレンタル使用に分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに広がっています。

カテゴリー別

2025年から2035年にかけて、自走式カテゴリーが最も収益性の高い機器セグメントとなる見込みです。これは、開発途上国と先進国で機械化が進み、労働力を削減し、畑の生産性を向上させる高効率機械の需要が増加するためです。自走式機器の売上は、2025年から2035年にかけて高い成長率を示す見込みで、デジタル農業の採用拡大により、推定年平均成長率(CAGR)は5.4%と予測されています。

GPS 対応システム、自動運転機能、機器に組み込まれた分析機能などの技術革新により、農家はリアルタイムで意思決定を行い、投入コストを削減しながら作物の収穫量を最適化することができます。Fact.MR の分析によると、自走式機器は、その速度の向上、精度の向上、ユーザーフレンドリーな機能により、あらゆる規模の農家に欠かすことのできない存在となっています。

用途別

2025 年から 2035 年にかけては、根域の状態改善、種子の配置の最適化、播種前の土壌の全体的な健康状態への関心の高まりから、土地開発および苗床準備セグメントが最も収益性の高い用途となる見通しです。したがって、このセグメントは予測期間中に約 5.1% の CAGR で拡大し、他の用途クラスと比較して成長を主導するでしょう。

これは最終的な収量が決定される段階であり、民間企業と公共セクターの双方で、深耕、整地機器、精密播種機械への大規模な資本投資が促進されています。Fact.MRは、行作物農業の急速な拡大と保全耕作への意識の高まりが、土地整備機械の需要を継続的に支えると予測しています。

所有形態別

2025年から2035年にかけて、レンタルセグメントは最も利益率の高い所有形態となる見込みです。これは、高度な機器のコスト上昇、1エーカー当たりの利益率の低下、農村地域におけるシェアリングエコノミーモデルの浸透が要因です。経済的包摂とITの浸透が進む農家コミュニティにおいて、レンタルセグメントはCAGR約5.6%で成熟し、個人所有形態を大幅に上回る成長が見込まれます。

特にサハラ以南のアフリカや南アジアでは、小規模農家や零細農家が、低資本で技術的に高度な機械をレンタルで導入することをますます求めるようになっています。Fact.MR の調査では、機械の即時レンタルや使用量に応じた料金制の貸し出しを行うデジタル産業がこの移行を加速させていることが明らかになりました。

農業機械の生産、使用、流通の上位国の分析

米国

Fact.MR は、米国のこの産業は 2025 年から 2035 年にかけて 5.2% の安定した CAGR で拡大すると予測しています。米国は、多額の補助金、デジタル化、そして堅調な民間部門に支えられ、精密農業の導入においてトップの座を維持しています。農場の統合が進み、労働力不足が深刻化する中、自律型トラクターやドローンによる農作業の導入が進んでいます。

気候変動に強い農業慣行を支援する USDA の規制も、機械化ソリューションの推進要因となっています。国内メーカーは、電動化および AI ベースの機械に投資し、その運用効率と持続可能性の向上を図っています。進化した農業サプライチェーンに支えられた資金力により、米国は機械のイノベーションにおける世界的なリーダーとなっています。最後に、ラテンアメリカおよび東ヨーロッパへの好調な輸出は、米国を拠点とするメーカーに成長の第二の次元をもたらしています。

インド

Fact.MR の分析によると、インドの市場は 2025 年から 2035 年にかけて 6.4% の CAGR で成長すると予測されています。インドの機械化レベルは従来は低かったものの、政府による補助金プログラム、農村部の所得の向上、手動作業から半自動化への移行を背景に、急速に変化しています。

プラダン・マントリ・クリシ・シンチャイ・ヨジャナ(PMKSY)とカスタム・ハイリング・センター(CHCs)は、機械化ツールへのアクセスを加速する主要な要因です。トラクターセグメントが主要な需要ドライバーですが、園芸機械化と収穫後植物加工分野での機会も拡大しています。干ばつと地下水位の低下は、効率化機器の需要を後押ししています。

インドのスタートアップ企業は、IoT 技術や小規模農家向け自動化技術による技術革新に貢献しており、質素なエンジニアリングとデジタル農業の分野において、新たな世界的大国としての地位を確立しつつあります。

中国

Fact.MR は、産業規模での農村部の変革と国内製造能力の拡大を背景に、2025 年から 2035 年にかけて、中国の農業機械セクターは 5.8% の CAGR で拡大すると予測しています。スマート農業は、中国の「第 14 次 5 カ年計画」において優先課題と位置付けられています。AI ベースのシステム、衛星モニタリング、電気駆動の農具の大量導入が進んでいます。中国は、東北部の穀倉地帯において、労働集約型から自律型技術への移行を進めており、農業技術ハブには、国家の強力な支援による投資が流入しています。

また、中国企業がアフリカや東南アジアの産業に深く浸透し、輸出競争力も強化されています。急速な都市化と労働力不足により、大規模な協同組合は、大容量の多目的ユニットの導入を余儀なくされています。サプライチェーンの現地化が進む中、中国はこの分野のグローバルなコスト構造を一新する準備が整っています。

英国

Fact.MR は、英国のこの産業は 2025 年から 2035 年にかけて年平均成長率 4.6% で成長すると予測しています。ブレグジット後の農業改革により、イノベーションによる拡大の可能性が開かれ、DEFRA の環境土地管理スキームがグリーン機械化のための資金援助を行っています。英国の農場では、精度向上のために、自律型除草技術やセンサー駆動の土壌モニターが急速に採用されています。

特にロボット工学と自動化分野では、Agri-EPI センターなどの研究機関を通じて、国内でのイノベーションが活発です。しかし、技能者不足と投入価格の上昇圧力は依然として大きな制約要因となっています。英国は、バッテリー駆動の機械や後付けデジタルプラットフォームの研究開発も盛んです。EU 域内の生産者との国境を越えた協力関係により、貿易障壁にもかかわらず技術交流は引き続き確保されています。再生農業への移行は、この産業の今後の調達パターンに影響を与えています。

ドイツ

Fact.MR によると、ドイツの売上高は 2025 年から 2035 年までの予測期間において 4.8% の CAGR を記録すると予想されています。ドイツの優れた製造能力と精密エンジニアリングにおける従来のリーダーシップは、依然としてこの地域の傾向を後押ししています。この国には、電化および自動化技術に多額の投資を行っている、ヨーロッパ最大の OEM 企業が数多く存在しています。

官民の連携により、インテリジェント機械の研究開発が推進されており、中央ヨーロッパおよび南米への輸出能力が世界的なプレゼンスを支えています。EU 指令および持続可能性に関する規制も、環境に優しくエネルギー効率の高い機器の需要を後押ししています。ドイツの協同組合が優先事項としている循環型機械モデル、および再利用と改造に関する研究も、この動きを牽引しています。地政学的混乱によるサプライチェーンのリスクはありますが、イノベーションの推進力におけるドイツの適応力は依然として他社の追随を許しません。

韓国

Fact.MR は、韓国の農業機械セクターは、積極的な政府刺激策と先進的な製造インフラに支えられ、2025 年から 2035 年にかけて 4.5% の CAGR を記録すると予測しています。韓国は、技術主導のアプローチで知られ、その狭い国土に適した、洗練された IoT 搭載の機械の開発を進めています。

インテリジェント温室や産業用農業技術という形で実現する都市と農村の技術の融合が、機械の取得に影響を与えています。韓国農林畜産食品部は、AI ベースの害虫管理技術や自律型農作業に引き続き投資を行っています。

韓国の現地企業は、特に ASEAN 諸国において、国際的な事業展開を拡大しています。しかし、農業人口の高齢化と耕作地の減少により、生産性を維持するための自動化への動きも進んでいます。イノベーションのフロントを刺激し続けるためには、学術機関との協力も不可欠です。

日本

Fact.MR の分析によると、日本のロボット市場は、ロボット工学と小型機器分野での優位性を背景に、2025 年から 2035 年にかけて 4.4% の CAGR で成長すると予想されています。日本の農村部の労働力は急速に高齢化が進んでおり、土地所有の習慣も非常に細分化されているため、コンパクトな自律型システムに対する需要が非常に高まっています。世界的な大手企業であるクボタとヤンマーは、高度なハイブリッドエンジンと GPS 搭載の農業用ロボットの開発に取り組んでいます。

スマート農業政策に基づく政府の優遇措置により、稲作や園芸栽培におけるデジタル化の採用が進んでいます。また、日本は東南アジアに地理的に近いことを活かし、同地域向けに高度なハードウェアを純輸出しています。国内消費が頭打ちとなる中、効率性、カーボンニュートラル、輸出の多様化に焦点が移っています。サステナビリティを国家政策の中心に据える日本は、機械化農業の将来の軌道を書き換えています。

フランス

Fact.MR は、環境に関する政策の転換とデジタル農業への依存度の高まりを背景に、2025 年から 2035 年にかけてフランスのこの産業は年平均成長率 4.5% で成長すると予測しています。ワインと穀物の生産で世界トップクラスのフランスでは、多種多様な特殊機械が必要とされています。CAP 改革とエコスキームにより、土壌侵食を減らし、資源の利用を最大化するための精密機器への投資が刺激されています。

現地企業は、クラウドベースの車両管理システムを開発するために、テクノロジー系スタートアップ企業と協力しています。脱炭素化の目標を背景に、バッテリー駆動のユニットへの移行が進んでいます。産業は成熟していますが、学術界と産業界の連携が強く、EU の資金援助もあるため、イノベーションは依然として活発です。東ヨーロッパおよび北アフリカへの国境を越えた出荷は、地域の機械化基準におけるフランスの役割にさらなる勢いをもたらしています。

イタリア

Fact.MR は、イタリアの売上高は予測期間中に 4.3% の CAGR で成長すると予測しています。これは世界的な傾向と一致していますが、特殊作物やブドウ園の自動化に重点を置いていることが影響しています。イタリアの機械産業は、オリーブの収穫や急斜面での耕作用機器などの専門分野に堅調に拡大しています。精密散布機器や自律型列間耕運機は、国家復興・回復計画に基づき、政府から補助金を受けています。

エミリア・ロマーニャ州とロンバルディア州の地域イノベーションクラスターは、今日まで機械の卓越性を推進しています。東ヨーロッパおよび地中海諸国への輸出の回復力は、国内の分断に関係なく、経済の持続可能性を確保しています。小規模農家への採用は依然として課題となっています。しかし、デジタルサービス戦略がギャップを埋めています。イタリアのデザインの伝統は、機能重視の需要を保証し、高効率でオーダーメイドのユニットの需要を確保しています。

オーストラリアおよびニュージーランド

Fact.MR は、オーストラリアおよびニュージーランドのこのセクターは、大規模な商業農場と、持続可能性に基づく技術に対する旺盛な需要に後押しされ、予測期間中に 4.7% の CAGR を記録すると予測しています。オーストラリアには広大な砂漠があり、高度な土壌改良機器と長距離自律走行が求められます。ニュージーランドは主に酪農およびブドウ栽培の自動化に関心があり、労働力依存の低減においてロボットの重要性が増しています。

両国はアジア太平洋地域と良好な貿易関係にあり、機器の再輸出が促進されています。水分に敏感な播種機や節水型耕運機など、地球温暖化対策技術が急速に採用されています。政府がカーボンニュートラル農業の目標に向けて支援を行っているため、メーカーは排出ガス規制に適合した機器を開発しています。また、2つの地域を同時に対象とするアプローチにより、ハイブリッドディーゼル・電気機器や AI 駆動の土地測量機器も普及が進んでいます。

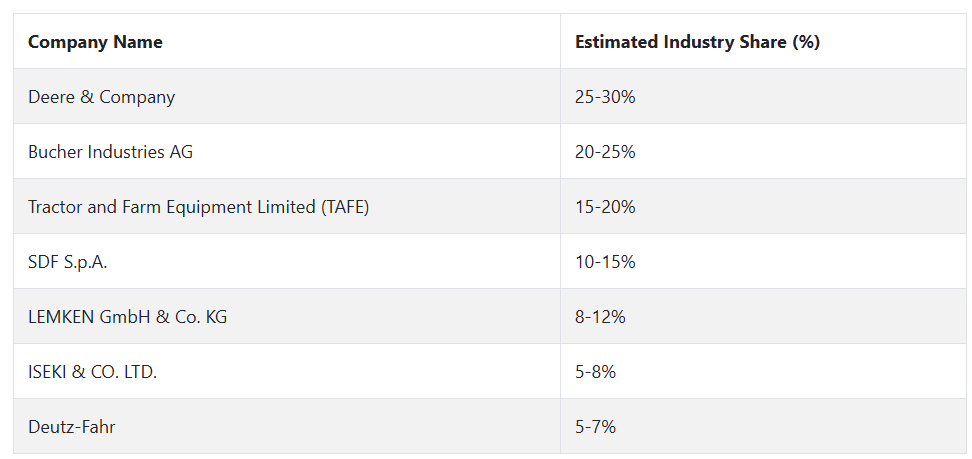

大手農業機械メーカーと業界シェア

2024 年、Deere & Company(業界シェア25~30%)は、大規模農場の持続可能性と効率性をサポートする、先進的な自動運転トラクターと精密農業技術「See & Spray™」により、世界トップの座を維持しています。

Bucher Industries AG(20~25%)は、ヨーロッパと南米での基盤を強化しています。Kuhn Group の土壌準備および作物管理機器の能力に、高収量・低炭素農業ソリューションに焦点を当てた新製品で補完しています。

Tractor and Farm Equipment Limited (TAFE) (15-20%) は、小規模農家のニーズと乾燥地での耐久性に最適化された、低コストで堅牢なトラクターにより、インド亜大陸での優位性を維持し、アフリカおよび東南アジアへの輸出を推進しています。

SDF S.p.A. (10-15%) は、Deutz-Fahr ブランドと、果樹園やブドウ園向けの中型トラクター向けに新たに発売したデジタルコックピットインターフェースを武器に、地中海および東ヨーロッパの産業で成長を続けています。

LEMKEN GmbH & Co. KG(8~12%)は、リアルタイムの深さ制御機能を備えた AI 統合型耕作システムを導入し、西ヨーロッパおよび北米で成功を収め、播種機および耕作機器におけるニッチなリーダーシップをさらに強化しています。

ISEKI & CO. LTD. (5-8%) は、日本および東南アジアの細分化された土地所有に対応した小型機械のラインナップを拡充し、インテリジェントな水田自動化および超軽量耕運機の開発を目指しています。

SDF グループの一員である Deutz-Fahr (5-7%) は、高馬力、排出ガス規制対応トラクターおよび販売網の拡大により、中央ヨーロッパおよび南米で独自の勢いを維持しています。

農業機械メーカー、サプライヤー、ディストリビューターの主要戦略

農業機械分野では、すべてのステークホルダーが、業界の動向に合わせて競争力を維持するためのさまざまな戦略を採用しています。メーカーは、製品に精密農業技術を組み込むという製品革新にますます注力しています。これには、農業の効率と持続可能性を高める、自律型機械、モノのインターネット(IoT)と統合されたセンサー、AI ベースのデータ分析などが含まれます。また、メーカーは、機械化農業の需要が最も急速に伸びている開発途上国を中心に、事業拠点を拡大しています。

投資家は、グリーンプロセスやグリーンテクノロジーを採用する事業に巨額の資本を投入しています。世界的な環境規制の強化が進む中、投資会社は、エネルギー効率に優れ、炭素を排出しない農業機械の製造を専門とする企業に真剣に資本を投入しています。また、農業の近代化が急速に進むアジアや南米など、急成長する産業に基盤を確立するための戦略的買収も行っています。

規制当局は、環境要件の強化を義務付けることで、この産業に大きな影響を与えています。メーカーは、排出基準の遵守と低炭素技術の開発を推進することで対応を迫られています。また、規制当局は、資源の無駄を削減し、農業の収穫量を増やすことができる精密農業ソリューションを推進しており、機器の革新を支援する環境を整えています。

エンドユーザー、特に大規模農家は、農場の生産性を向上させるために、バンドル化された技術ソリューションの採用を進めています。エンドユーザーは、さまざまな農場条件において、メンテナンス要件が少なく、より高性能で、燃費効率に優れた機械を求めています。また、初期投資を削減し、技術開発の変化に対応するため、メーカーと長期リース契約を締結するエンドユーザーも増えています。

技術ベンダーは、農業機械の効率向上を図るため、新しいソフトウェアプラットフォームの開発に注力しています。これらのプラットフォームは、データ分析、機械間通信、予知保全のために設計されており、機器をリアルタイムで監視、調整することができます。機器の接続が進むにつれ、技術ベンダーは農家と協力して、農機具に自社のソフトウェアを組み込む取り組みを進めています。

販売業者は、メーカーやエンドユーザーとのより緊密な関係を構築することで、サプライチェーンを強化しています。特に遠隔地の農村部における需要の高まりに対応するため、流通ネットワークの迅速化と柔軟性の向上を図っています。また、機械のリースやアフターサービスなどのサービスの価値を高め、拡大する業界でのシェア拡大を目指しています。

産業を牽引する主な成功要因

農業機械セクターの成功の主な要因は、すべてサステナビリティまたは技術によるものです。自律走行トラクター、ドローン、AI ベースの機器などのスマートファーム技術は、業務手順に革命をもたらし、生産量と資源の利用効率を向上させていると言われています。

これらの技術により、投入を最大限に活用しながら環境への影響を最小限に抑える、つまり農家が安価で持続可能な農業手法に関して抱えている懸念を正確に解決する、精密農業を実践することができます。接続性と機器の自動化への要望は、リアルタイムのデータ収集、予防メンテナンス、パフォーマンス最適化、そして全体的な農場管理の改善にも寄与しています。

もう一つの主要な要因は、新興経済国における機械化農業の需要拡大です。人口の急増と利用可能な土地の不足が、生産性向上の必要性を高めています。これらの国の政府は、インセンティブや補助金を通じて高機能農業機械の普及を促進しており、生産者はこのトレンドを活用して現地での存在感を強化しています。

Fuelsmart は、販売代理店やサービスプロバイダーとの現地提携により、業界でのプレゼンスを拡大するとともに、サービスの可用性を向上させ、組織の成長を推進しています。同社は、厳しい排出ガス規制の達成を求めるステークホルダーのニーズの高まりや、持続可能な農業実践に対する消費者の期待の高まりを受けて、進化する環境規制や世界的なサステナビリティ目標に対応することで成功を収めています。

その他の主要企業

-

- Bucher Industries AG

- Deere & Company

- Tractor and Farm Equipment Limited (TAFE)

- LEMKEN GmbH & Co. KG

- ISEKI & CO., LTD.

- Deutz-Fahr

- SDF S.p.A.

- Krone UK Group

- Mahindra & Mahindra Ltd.

- CNH Industrial N.V.

- Mitsubishi Mahindra Agricultural Machinery Co. Ltd.

- CLAAS KGaA mbH

- EXEL Industries

- Kubota Corporation

- AGCO Corporation

- Yanmar Co., Ltd.

- Trelleborg AB

- Fendt (part of AGCO Corporation)

- New Holland Agriculture (part of CNH Industrial)

- Valtra (part of AGCO Corporation)

- Case IH (part of CNH Industrial)

- Doosan Infracore

- Väderstad AB

- Raven Industries (acquired by CNH Industrial)

- Precision Planting (part of John Deere)

- JCB Agriculture

セグメント

- カテゴリー別:

- トラクター牽引/アタッチメント

- 自走式

- 用途別

- 収穫・脱穀

- 除草

- 植物保護

- 収穫後・農業加工

- 土地開発・苗床準備

- 所有形態別

- 個人

- レンタル

- 地域別

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- カテゴリー

- アプリケーション

- 所有形態

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、カテゴリー別

- トラクター牽引/アタッチメント

- 自走式

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 収穫および脱穀

- 雑草栽培

- 植物保護

- 収穫後および農業加工

- 土地開発および苗床の準備

- 2020年から2024年の世界市場分析および2025年から2035年の予測、所有形態別

- 個人

- レンタル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 2025年から2035年までの販売予測、カテゴリー、用途、所有形態、地域別(30カ国)

- 競争動向、市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む。

- 企業プロファイル

- Bucher Industries AG

- Deere & Company

- Tractor and Farm Equipment Limited (TAFE)

- LEMKEN GmbH & Co. KG

- ISEKI & CO. LTD.

- Deutz-Fahr

- SDF S.p.A.

- Krone UK Group

- Mahindra & Mahindra Ltd.

- CNH Industrial N.V.

- Mitsubishi Mahindra Agricultural Machinery Co. Ltd.

- CLAAS KGaA mbH

- EXEL Industries

- Kubota Corporation

- AGCO Corporation

- Yanmar Co., Ltd.

- Trelleborg AB

- Fendt (part of AGCO Corporation)

- New Holland Agriculture (part of CNH Industrial)

- Valtra (part of AGCO Corporation)

- Case IH (part of CNH Industrial)

- Doosan Infracore

- Väderstad AB

- Raven Industries (acquired by CNH Industrial)

- Precision Planting (part of John Deere)

- JCB Agriculture

- 仮定および略語 カテゴリー

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/