強化および加工技術の向上により、製造業者は、味や品質に悪影響を与えることなく、栄養面で粉乳の付加価値を高めることができるようになりました。特定の食事要件を満たすことを目的とした製品も製造されています。例えば、骨の構造に良いカルシウム強化粉乳や、貧血対策のための鉄分強化粉乳などです。

政府による栄養補助食品の奨励も、特に微量栄養素の欠乏が広まっている開発途上国において、成長を推進する要因となっています。強化乳製品の提供と利用に関する教育や助成を行う取り組みにより、公衆衛生が改善されています。

原材料価格には変動があります。また、乳製品や植物由来の代替品もあります。さらに、食品の強化基準や規制の問題も、新規企業の参入の障壁となる可能性があります。こうした制約はあるものの、継続的な技術革新と世界的な健康と栄養への関心の高まりにより、強化粉乳市場は今後も成長率を維持する見通しです。

Fact.MR ステークホルダー調査の結果 – ステークホルダーの洞察による産業動向

Fact.MR のステークホルダー調査によると、持続可能性、栄養補助、および透明性が、強化粉乳市場の重要な決定要因であることが明らかになりました。重要な 82% の生産者は、強化に使用される成分の表示の透明化、および健康と安全に関する基準の順守が、消費者の信頼を確立し、リスクを回避するための重要な要素であると回答しています。

クリーンラベル製品への消費者需要の高まりを受け、ブランドは特に健康志向の消費者(乳児、アスリート、高齢者など)をターゲットにした強化乳粉において、原材料の透明性のある調達に注力しています。強化の傾向はさらに強まり、79%のステークホルダーが、ビタミン、ミネラル、タンパク質などの機能性成分を乳粉に添加する必要性を認めています。

この動きは、従来の乳製品だけにとどまらない、特定の食事ニーズに応える便利な栄養ソリューションに対する需要の高まりに応えるために不可欠であると見られています。また、健康だけでなく、環境にも配慮した乳製品の代替品に対する需要の高まりを反映して、流通業者は、天然の保存手段による廃棄物の最小化と保存期間の延長にも注力しています。

北米では、74% の参加者が、リアルタイムの栄養成分や原材料情報を提供する、スマート包装やモバイルアプリなどの消費者向けテクノロジーデバイスの機能の実装について言及しています。ヨーロッパでは、82% のステークホルダーが、「オーガニック」、「非遺伝子組み換え」、「グルテンフリー」などの第三者認証が、プレミアム粉乳の差別化要因であると確信しています。一方、アジア太平洋地域の回答者(65%)は、多くの地域において健康診断や栄養不足に対する意識がまだ低いことから、強化粉乳の利点について消費者教育を強化する必要性を強調しています。

技術革新は、強化粉乳市場におけるイノベーションの重要な柱として浮上しています。北米企業は、特に強化粉乳や植物由来の粉乳の製品配合の改善に人工知能(AI)を活用しています。

欧州企業は、強化粉乳製品のトレーサビリティと表示の信頼性を高めるために、ブロックチェーン技術の価値を模索しています。アジア太平洋地域では、手頃な価格と地域の栄養ニーズに焦点を当て、現地の環境に適応した高栄養価の粉乳を製造するために、発酵およびバイオテクノロジーによる加工がますます活用されています。将来、世界の回答者の 79% は、地域特有の製造プロセスと併せて、植物性タンパク質、豆類、強化乳代替品などの新しいタンパク質源への投資を計画していると回答しています。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、健康、免疫、栄養に対する消費者の意識の高まりを背景に、強化乳粉市場が勢いを増しました。パンデミックの影響で強化食品の需要も増加し、ビタミンやミネラルを強化した乳粉がますます人気を集めました。

消費者は、これらの製品を栄養を補うための便利で常温保存可能な方法として受け入れました。製品革新も進み、子供の発育、成人の健康、母親の健康のために配合された製品が各社から発売されました。都市化と、迅速で持ち運び可能な栄養ソリューションのニーズにより、強化粉乳は、さまざまな年齢層にとって欠かせない製品としての地位を確立しました。

2025年から2035年にかけては、植物由来や機能性栄養などの消費者トレンドに合わせて、この産業はますます多様化していくでしょう。タンパク質、プロバイオティクス、および個人に合わせた健康効果の高い追加製品が主流になります。

環境意識の高まりに合わせて、グリーン包装と持続可能な調達も注目されるでしょう。小売のデジタル化も、特に新興経済国において、製品へのアクセスと認知度を高めるでしょう。さらに、規制の強化と政府による強化プログラムが、製品の安全性と有効性を損なうことなくイノベーションを推進するでしょう。

国別分析

米国

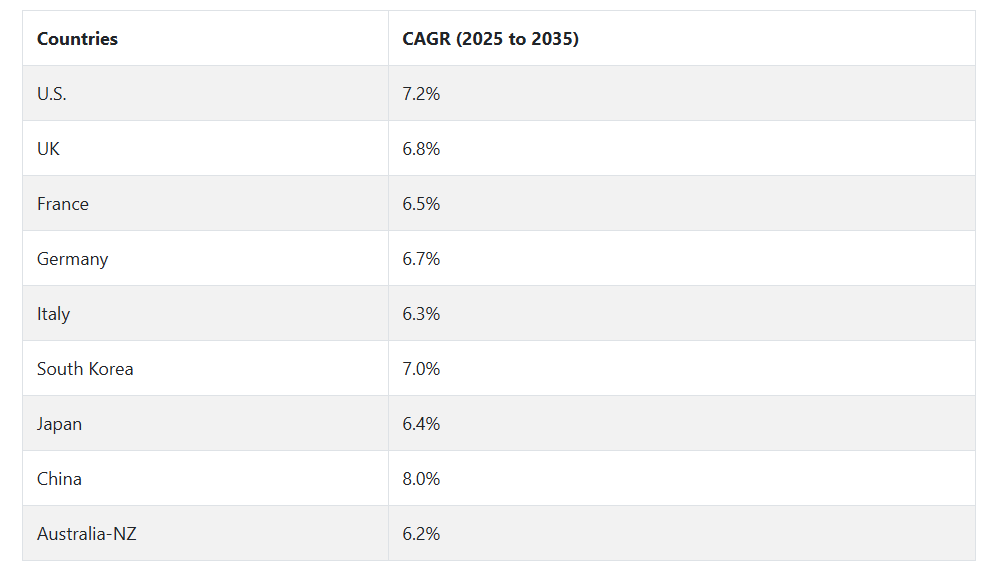

米国の強化粉乳市場は、調査期間を通じて 7.2% の CAGR で成長すると予測されています。強化粉乳の栄養価に対する消費者の意識の高まりと、強化食品の需要の拡大が主な要因です。乳糖不耐症の患者数が増加していることも、敏感な消費者向けに設計された特殊粉乳の発売を後押ししています。

乳児、スポーツ選手、高齢者など、さまざまなセグメントに対応した製品の発売により、機会が増えています。牛乳加工技術の継続的な発展と、環境に配慮した調達活動も、製品の魅力をさらに高めています。オンライン市場による小売の拡大と、健康に役立つ食品サプリメントへの注目度の高まりも、予測期間を通じて力強い成長を推進する要因となるでしょう。

英国

英国の強化粉乳市場は、調査期間において6.8% の CAGR で成長すると予想されます。消費者の健康意識の高まりと機能性食品の需要の増加は、強化粉乳市場の主な推進要因の一部です。栄養成分表示や製品強化プログラムに対する政府の支援が、成長の原動力となっています。予防医療の重視の高まり、およびカルシウムやビタミン欠乏症に対する意識の高まりにより、すべての年齢層で強化粉乳の需要が拡大しています。

有機および植物由来の粉乳の技術進歩により、製品範囲が拡大しています。スーパーマーケットやデジタルチャネルによる流通ネットワークの改善により、入手しやすさが向上しています。

フランス

フランスの強化粉乳市場は、調査期間を通じて6.5% の CAGR で成長すると予測されています。フランスの強化粉乳市場は、健康で高品質の乳製品に対する消費者の強い需要に支えられています。健康的な高齢化や子供の栄養への関心の高まりにより、必須ビタミン、ミネラル、タンパク質を含む強化製品の需要が拡大しています。乳製品におけるオーガニックおよびクリーンラベルのトレンドが、新製品の発売に影響を与えています。

バランスの取れた食事と栄養教育を推進する政府の取り組みも、強化粉乳市場の成長をさらに後押ししています。乳製品メーカーがイノベーションと研究活動への投資を強化することで、消費者の嗜好やライフスタイルの変化に対応した、付加価値の高い粉乳の発売が確実になっています。

ドイツ

ドイツの強化粉乳市場は、本調査期間を通じて 6.7% の CAGR で成長すると予測されています。ドイツでは、乳製品産業が確立されており、顧客が健康とウェルネスを重視していることが、粉乳事業の拡大を牽引する主な要因となっています。都市部の消費者間で、消費しやすい、保存性の高い乳製品栄養食品の需要が高まっていることが、この産業の規模を拡大しています。

高タンパク、低脂肪、乳糖不使用の強化粉乳製品の発売により、消費者層が広がっています。乳製品メーカーと小売チェーンが戦略的提携を結ぶことで、製品の認知度が高まっています。持続可能な乳製品原料や環境に優しい包装への圧力も消費者の嗜好に対応しており、予測期間を通じて継続的な成長が見込まれます。

イタリア

イタリアの強化粉乳市場は、予測期間において 6.3% の CAGR で成長すると予想されています。栄養や予防医療に対する健康意識の高まりが、イタリアにおける強化粉乳の利用を後押ししています。乳児、子供、高齢者向けの強化食品の需要が特に顕著です。

有機および機能性乳製品セグメントの成長は、新たな成長の機会をもたらしています。現地の乳製品メーカーは、強化粉乳の栄養成分と保存期間を改善するために、ハイテク加工技術に投資しています。体力づくりや健康増進活動への関心の高まりも、タンパク質が豊富な粉乳の使用をさらに促進しています。トップブランドの成功したプロモーションも、消費者の信頼と販売浸透を深めています。

韓国

韓国の強化乳粉市場は、調査期間中、7.0%の年平均成長率で成長すると予測されています。韓国の強化乳粉市場は、健康意識の高まりと食生活の変化を背景に、急速に成長しています。子供と高齢者向けの栄養補助食品の需要が、カルシウム、タンパク質、ビタミン含有量の高い強化乳粉の成長を後押ししています。

風味の革新と包装ソリューションが、消費者との関わりを深めています。バランスの取れた栄養と生活習慣病の予防に関する政府の取り組みも、需要を後押ししています。国内外の乳製品メーカー間の戦略的提携が、製品の革新と流通効率の向上を推進し、着実な成長に貢献しています。

日本

日本の強化粉乳市場は、調査期間において 6.4% の CAGR を記録すると予想されています。急速な高齢化に伴う健康的な老後の生活への圧力の高まりが、日本の強化粉乳市場の主な推進要因となっています。骨粗鬆症の予防や免疫機能の向上を目的とした強化乳製品の需要が、需要を後押ししています。乳製品加工技術の進歩により、メーカーは栄養素の生物学的利用能を高めた強化粉を提供することが可能になっています。

低成分、無添加の強化粉乳の需要の増加は、顧客が自然で健康的な栄養を望んでいることを示しています。小売店での販売拡大と、家庭での栄養補助食品への関心の高まりが、予測期間中の健全な成長を支える要因となるでしょう。

中国

中国の強化乳粉市場は、調査期間中、8.0%の年平均成長率で成長すると予測されています。都市化、可処分所得の増加、健康意識の高まりが、中国の強化乳粉市場の主要な成長要因です。中間層人口の増加は、高品質で栄養豊富な乳製品に対する高い需要を生み出しています。乳児栄養、母親のケア、高齢者の健康は、強化乳粉の普及に伴い成長する主要なセグメントです。

栄養改善と食品品質基準の向上を促進する政府プログラムは、強化乳製品に対する消費者信頼感を高めています。ECの浸透とブランド認知度の向上により、多様な強化乳粉の入手可能性が拡大しており、中国は世界でも最も急速に成長する地域の一つとなっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの強化粉乳市場は、予測期間において 6.2% の CAGR で成長すると予測されています。オーストラリアとニュージーランドは、高品質の製品生産で高い評価を得ている堅調な乳製品産業を有しており、強化粉乳市場の発展を支えています。有機、強化、天然の乳製品に対する消費者の需要は継続的に増加しています。小児の栄養と予防医療への関心の高まりが、あらゆるセグメントにおける強化粉乳の消費を牽引しています。

持続可能な酪農、投資、および付加価値のある乳製品栄養製品におけるイノベーションが、この産業の競争力を高めています。特にアジア地域における活発な輸出活動も、この地域の見通しに好影響を与えています。

セグメント別分析

フレーバー別

強化粉乳市場は、レギュラーとチョコレートに分けられます。レギュラー粉乳は 45% のシェアを占め、チョコレート風味の粉乳は 20% のシェアを占めます。

レギュラー粉乳は、その普遍的な受容性と、さまざまな家庭、外食産業、および産業分野での用途により、市場をリードしています。保存期間が長く、栄養価が高く、甘いレシピや塩辛いレシピに柔軟に利用できるため、好まれています。レギュラー粉乳は、ベーキング、乳飲料、乳児用粉ミルク、再構成乳製品など、多くの製品に使用されています。

このセグメントは、冷チェーンインフラが未整備な地域での需要増加により、粉末ミルクが新鮮なミルクの代替品として注目されることから、今後も主導的な地位を維持すると予想されます。世界的にレギュラーミルクパウダーセグメントに参入している主要企業には、ネスレ、フォンテラ、フリズラントカンピナなどが挙げられます。

チョコレートミルクパウダーは人気の飲料ミックスの一つで、20%のシェアを占め、主に子どもと若年層が主要な消費者層です。一方では味を提供し、他方ではホットやコールドウォーター、ミルクに溶けやすく、手軽に作れる点が特徴です。

このグループの製品は、ビタミンやミネラルなどの追加栄養素を強化し、子供向けに興味深く栄養価の高い選択肢を求める親の需要に応えています。チョコレート風味のミルクパウダーの主要ブランドには、ミロ(ネスレ)、バーンヴィタ(モンデリーズ・インターナショナル)、オバルティン(アソシエイテッド・ブリティッシュ・フーズ)などが挙げられます。通常のミルクパウダーに比べシェアは小さいものの、チョコレートミルクパウダーは、都市部や若年層における贅沢でありながら機能的な飲料の需要を背景に、着実な成長を続けています。

用途別

用途別では、強化ミルクパウダー市場は栄養用途と乳児用調製粉乳用途に分類されます。乳児用調製粉乳が20%のシェアを占めると予想され、栄養用途が18%を占めると見込まれています。

乳児用粉ミルクは、世界的に乳児用栄養製品の需要が高まっていること、特に出生率の高い地域や利便性を重視する新しい消費傾向がある地域において、重要な位置を占めています。乳児用粉ミルクは、母乳の栄養成分にできるだけ近づけるように特別に配合されており、先進国および発展途上国において、乳児用食品の信頼できる代替品として受け入れられています。

働く母親の増加、ライフスタイルの変化、乳児の健康に対する意識の高まりが、粉ミルクの需要増加の要因となっています。ネスレ、ダノン、アボット・ラボラトリーズは、この分野の大手企業であり、特定の年齢層、食事の必要、嗜好に合わせたさまざまな種類の粉ミルクを製造しています。

栄養用途は18%のシェアを占め、成人や高齢者の栄養摂取量を高めるために使用される粉ミルク製品が特徴です。製品には、体重管理、筋肉の回復、または一般的な健康維持といった健康関連のニーズに合わせて、ビタミン、ミネラル、タンパク質が強化されています。栄養ベースの粉ミルクは、一般的に、食事代替品、健康補助食品、またはスポーツ栄養製品として販売されています。

健康とウェルネスに対する意識の高まりとともに、このセグメントは、特に健康志向で、従来の食品に代わる、摂取しやすい代替品を求める消費者の間で勢いを増しています。このセグメントの有力ブランドとしては、Ensure(アボット)、Horlicks(Hindustan Unilever)、SlimFast(ネスレ)などが挙げられ、さまざまな食事要件に合わせた強化粉乳製品を提供しています。

競争の見通し

強化粉乳市場は、強力なサプライチェーンと強化技術を活用し、世界中で付加価値の高い乳製品栄養の需要を拡大している大手乳業協同組合や垂直統合型加工業者が支配しています。Arla Foods amba は、ヨーロッパで、特にビタミン、ミネラル、タンパク質を含む強化粉乳で大きなシェアを占めています。EU 基準に準拠したクリーンラベルの配合と栄養基準は、健康志向の産業に付加価値をもたらしています。

Fonterra Cooperative Group は、アジア太平洋および中東地域における大手ドナーです。この協同組合は、Anlene や Anchor Fortified などの強化粉製品などを消費者に提供しています。また、生物学的利用可能な栄養素や成人向け配合に投資し、従来の製品とは一線を画す粉乳製品を展開しています。Synlait Milk と Glanbia PLC は、独自配合と高品質の加工施設により、プレミアム化を進め、乳児用および成人用栄養分野において力強いストライドを遂げています。

しかし、グジャラート協同組合牛乳販売連盟(Amul)は、政府の栄養プログラムや農村地域への支援を通じて、強化粉乳の大規模な流通を推進しており、インド亜大陸では引き続き優位性を維持しています。Fasska-Par と Milligans Food Group は、ヨーロッパおよびオセアニアのニッチ市場およびプライベートブランド市場を支配しています。Nuztri Best Health Products などの新規参入企業は、都市部およびスポーツ栄養消費者をターゲットとした乳製品サプリメントや機能性ブレンドの革新に取り組んでいます。

主要企業の概要

Arla Foods amba は、高品質の配合、トレーサブルな調達、欧州の品質基準への取り組みを背景に、17~20% のシェアで強化粉乳市場をリードしています。クリーンラベルおよび高タンパク質製品への投資により、欧州および新興地域における機能性乳製品分野でのリーダーとしての地位を維持しています。

Fonterra は、Anlene や Anchor などの信頼のブランドを通じて、アジアおよび中東で高い浸透率を獲得し、強化粉乳市場で約 14~17% のシェアを占めています。同社は、骨の健康と成人向け粉乳の研究開発に注力しており、健康志向の乳製品消費において戦略的な優位性を確立しています。

グジャラート協同組合牛乳販売連盟(Amul)は、インド国内での広範な流通網と、学校や妊産婦の健康プログラムを支える強固な機関向けサプライチェーンを背景に、10~13% のシェアを占めています。8~10% のシェアを占める Synlait Milk は、高品質の原料用粉乳で知られ、ラクトフェリンやプロバイオティクスを添加した製品など、強化成人用粉乳の生産能力を拡大しています。

Glanbia PLC は 6~9% のシェアを占め、機能性栄養分野におけるセクター間のイノベーションの恩恵を受けており、スポーツおよびウェルネスに関する配合の専門知識を乳製品粉末の製品ラインに活かしています。

主要企業

- Arla Foods amba

- Fasska – Par S.A.

- Fonterra Cooperative Group Limited

- Tesco PLC

- Glanbia PLC

- Nuztri Best Health Products Ltd.

- Muntons Malted Ingredients Inc.

- Aurivo Cooperative Society Ltd.

- Gujarat Cooperative Milk Marketing Federation

- Synlait Milk Ltd.

- Lactalis American Group Inc.

- Milligans Food Group Ltd.

- Corlasa S.A.

セグメント

- 風味別:

- レギュラー

- チョコレート

- バニラ

- キャラメル

- その他

- 用途別:

- ヨーグルト

- ベーカリー

- アイスクリーム

- 菓子

- 栄養

- 乳児用粉ミルク

- プロセスチーズ

- その他

- 流通チャネル別:

- 直接販売

- 間接販売

- 店舗小売

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門店

- 独立系店舗

- その他

- オンライン小売

- 店舗小売

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(百万米ドル)の分析と2025年から2035年の予測

- 2020年から2024年のグローバル市場分析と2025年から2035年の予測、フレーバー別

- レギュラー

- チョコレート

- バニラ

- キャラメル

- その他

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、用途別

- ヨーグルト

- ベーカリー

- アイスクリーム

- 菓子

- 栄養

- 乳児用調製粉乳

- 加工チーズ

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- 直接販売

- 間接販売

- オンライン小売

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ (MEA)

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 市場構造分析

- 競合分析

- Arla Foods amba

- Fasska – Par S.A.

- Fonterra Co-operative Group Limited

- Tesco PLC

- Glanbia PLC

- Nuztri Best Health Products Ltd.

- Muntons Malted Ingredients Inc.

- Aurivo Co-operative Society Ltd.

- Gujarat Cooperative Milk Marketing Federation

- Synlait Milk Ltd.

- Lactalis American Group Inc.

- Milligans Food Group Ltd.

- Corlasa S.A.

- 使用仮定および略語

- 調査方法

表

表 01:2020 年から 2024 年までのフレーバー別世界市場規模(百万米ドル)分析

表 02:2025 年から 2035 年までのフレーバー別世界市場規模(百万米ドル)分析

表 03:2025 年から 2035 年までのフレーバー別世界市場規模(百万米ドル)の機会分析

表 04:2020 年から 2024 年までの用途別世界市場規模(百万米ドル)の分析

表 05:2025 年から 2035 年までの用途別世界市場規模(百万米ドル)の分析

表 06:2025 年から 2035 年までのアプリケーション別グローバル市場規模(百万米ドル)の機会分析

表 07:2020 年から 2024 年までの流通チャネル別グローバル市場規模(百万米ドル)の分析

表 08:2025 年から 2035 年までの流通チャネル別グローバル市場規模(百万米ドル)の分析

表 09:2025 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル)の機会分析

表 10:2020 年から 2024 年までの地域別世界市場規模(百万米ドル)の分析

表 11:2025 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

表 12:地域別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 13:北米市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 14:北米市場規模(百万米ドル)の分析、国別、2025 年から 2035 年

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、フレーバー別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、フレーバー別

表 18:北米市場規模(百万米ドル) 機会分析、フレーバー別、2025 年から 2035 年

表 19:北米市場規模(百万米ドル) 分析、用途別、2020 年から 2024 年

表 20:北米市場規模(百万米ドル) 分析、用途別、2025 年から 2035 年

表 21:北米市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、用途別

表 22:北米市場規模(百万米ドル) 2020 年から 2024 年までの分析、流通チャネル別

表 23:北米市場規模(百万米ドル) 2025 年から 2035 年までの分析、流通チャネル別

表 24:北米市場規模(百万米ドル) 2025 年から 2035 年までの流通チャネル別機会分析

表 25:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの国別分析

表 26:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの国別分析

表 27:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 28:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までのフレーバー別分析

表 29:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までのフレーバー別分析

表 30:ラテンアメリカ市場規模(百万米ドル)の機会分析、フレーバー別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル) 機会分析、用途別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル) 分析、流通チャネル別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル) 分析、流通チャネル別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル) 流通チャネル別機会分析、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル) 国別分析、2020 年から 2024 年

表 38:ヨーロッパ市場規模(百万米ドル) 国別分析、2025 年から 2035 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 42:ヨーロッパ市場規模(百万米ドル)機会分析、フレーバー別、2025 年から 2035 年

表 43:ヨーロッパ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 44:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析、用途別

表 45:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の機会分析、用途別

表 46:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)の分析、流通チャネル別

表 47:ヨーロッパの市場価値(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 48:ヨーロッパの市場価値(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

表 49:東アジアの市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)機会分析、フレーバー別、2025 年から 2035 年

表 55:東アジア市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 56:東アジア市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 57:東アジア市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 58:東アジア市場規模(百万米ドル)の分析、流通チャネル別、2020 年から 2024 年

表 59:東アジア市場規模(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:2025 年から 2035 年までの南アジアおよびオセアニアの市場価値(百万米ドル)分析、国別

表 63:2025 年から 2035 年までの南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、国別

表 64:南アジアおよびオセアニアの市場価値(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、フレーバー別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、流通チャネル別、2020 年から 2024 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、流通チャネル別、2025 年から 2035 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、流通チャネル別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)の分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、フレーバー別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、フレーバー別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)の機会分析、フレーバー別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)の分析、流通チャネル別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)の分析、流通チャネル別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)の機会分析、流通チャネル別、2025 年から 2035 年

図表一覧

図 01:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 04:2025 年から 2035 年までの世界市場の増分機会

図 05:2025 年および 2035 年のフレーバー別世界市場シェアおよび BPS 分析

図06:風味別グローバル市場前年比成長率予測、2025年から2035年

図07:風味別グローバル市場魅力度分析、2025年から2035年

図08:用途別グローバル市場シェアとBPS分析、2025年と2035年

図09:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図10:アプリケーション別グローバル市場の魅力度分析、2025年から2035年

図11:流通チャネル別グローバル市場シェアとBPS分析、2025年と2035年

図12:2025年から2035年までのグローバル市場における流通チャネル別年間成長率予測

図13:2025年から2035年までのグローバル市場における流通チャネル別市場魅力度分析

図14:2025年と2035年の地域別グローバル市場シェアとBPS分析

図 15:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 16:2025 年から 2035 年までの地域別世界市場の魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の予測と分析

図 19:2035 年の北米市場規模の前年比成長率と予測

図 20:2025 年から 2035 年までの北米市場の増分機会

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年の北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年の北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(フレーバー別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(フレーバー別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(フレーバー別

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(用途別

図 28:2025 年から 2035 年までの北米市場の前年比成長予測(用途別

図 29:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 30:2025 年および 2035 年の北米市場シェアおよび流通チャネル別 BPS 分析

図 31:2025 年から 2035 年までの北米市場流通チャネル別前年比成長予測

図 32:2025 年から 2035 年までの北米市場流通チャネル別魅力度分析

図 33:ラテンアメリカ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 34:ラテンアメリカ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率と予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:ラテンアメリカ市場シェア分析(国別)、2025 年および 2035 年

図 38:ラテンアメリカ市場の前年比成長予測(国別)、2025 年から 2035 年

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(フレーバー別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(フレーバー別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力分析(フレーバー別

図 43:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(用途別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 46:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(流通チャネル別

図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(流通チャネル別

図 48:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場価値(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場規模の前年比成長率および予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(フレーバー別

図 57:2025 年から 2035 年までのヨーロッパ市場におけるフレーバー別前年比成長予測

図 58:2025 年から 2035 年までのヨーロッパ市場におけるフレーバー別魅力度分析

図 59:2025 年および 2035 年のアプリケーション別ヨーロッパ市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年の流通チャネル別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのヨーロッパ市場における流通チャネル別前年比成長予測

図 64:2025 年から 2035 年までのヨーロッパ市場における流通チャネル別市場魅力度分析

図 65:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の過去分析

図 66:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の予測と分析

図 67:2020 年から 2035 年までの東アジア市場規模の前年比成長率と予測

図 68:2025 年から 2035 年までの東アジア市場の増分機会(百万米ドル

図69:東アジア市場シェア分析(国別)、2025年と2035年

図70:東アジア市場前年比成長率予測(国別)、2025年から2035年

図71:東アジア市場魅力度分析(国別)、2025年から2035年

図72:東アジア市場シェアとBPS分析(風味別)、2025年と2035年

図73:東アジア市場前年比成長率予測(風味別)、2025年から2035年

図74:東アジア市場魅力度分析(風味別)、2025年から2035年

図75:東アジア市場シェアおよびBPS分析(用途別)、2025年および2035年

図76:東アジア市場の前年比成長率予測(用途別)、2025年から2035年

図77:東アジア市場の魅力度分析(用途別)、2025年から2035年

図78:東アジア市場シェアとBPS分析(流通チャネル別)、2025年と2035年

図79:東アジア市場の前年比成長率予測(流通チャネル別)、2025年から2035年

図80:東アジア市場の魅力度分析(流通チャネル別)、2025年から2035年

図 81:南アジアおよびオセアニア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 82:南アジアおよびオセアニア市場規模(百万米ドル)の予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図 85:南アジアおよびオセアニア市場シェア分析(国別)、2025 年および 2035 年

図86:南アジア・オセアニア市場 年間成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場 魅力度分析(国別)、2025年から2035年

図88:南アジア・オセアニア市場 シェアとBPS分析(風味別)、2025年と2035年

図89:南アジアおよびオセアニア市場 年間成長率予測(風味別)、2025年から2035年

図90:南アジアおよびオセアニア市場 魅力度分析(風味別)、2025年から2035年

図91:南アジアおよびオセアニア市場 シェアおよびBPS分析(用途別)、2025年と2035年

図92:南アジアおよびオセアニア市場 用途別年間成長率予測、2025年から2035年

図93:南アジアおよびオセアニア市場 用途別魅力度分析、2025年から2035年

図94:南アジアおよびオセアニア市場 流通チャネル別市場シェアおよびBPS分析、2025年および2035年

図95:南アジアおよびオセアニア市場における流通チャネル別年間成長率予測(2025年から2035年)

図 96:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(流通チャネル別

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の予測および分析

図 99:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図 101:MEA 市場シェア分析(国別)、2025 年および 2035 年

図102:MEA市場 年間成長率予測(国別)、2025年から2035年

図103:MEA市場 魅力度分析(国別)、2025年から2035年

図104:MEA市場 シェアとBPS分析(風味別)、2025年と2035年

図105:MEA市場 年間成長率予測(風味別)、2025年から2035年

図106:MEA市場 魅力度分析(風味別)、2025年から2035年

図107:MEA市場 シェアとBPS分析(用途別)、2025年と2035年

図108:MEA市場 アプリケーション別年間成長率予測(2025年から2035年)

図109:MEA市場 アプリケーション別市場魅力度分析(2025年から2035年)

図110:MEA市場 流通チャネル別市場シェアとBPS分析(2025年と2035年)

図111:MEA市場における流通チャネル別年間成長率予測(2025年から2035年)

図112:MEA市場における流通チャネル別魅力度分析(2025年から2035年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/