環境問題の深刻化に直面しながらも、性能を犠牲にすることなく対応しました。同様に、ダイバースィーが発売した「オキシビル 364」は、迅速な殺ウイルス・殺菌効果を持つ多目的病院用消毒剤・洗浄剤で、その効果、安全性、取り扱いやすさから、急速に市場を拡大しました。

製品ユーザーの視点では、アルコールとアルデヒドが引き続き主要な配合要因となり、市場需要の約 30% を占めました。これらの成分は、経済的な価格、迅速な蒸発、使用の容易さから好まれていました。流通の観点からは、直接販売チャネルが業界をリードし、全体の 50% 以上を占めました。これは、特に時間的制約が厳しく、リスクの高い臨床環境において、医療施設が大量購入の保証と仲介業者への依存の低減を好む傾向があることを示しています。

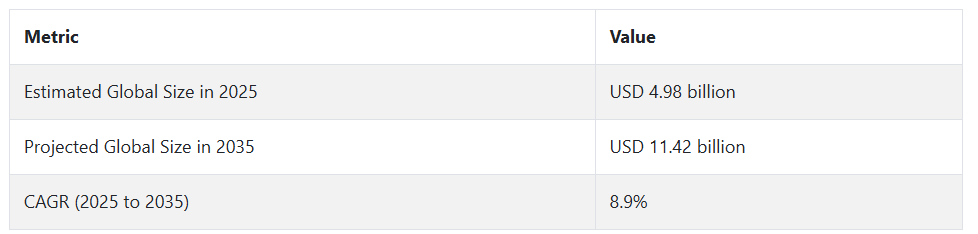

2025 年以降、この市場は CAGR 10% の成長が見込まれています。成長要因としては、医療関連感染(HAI)の発生率の増加、規制当局の関心の高まり、COVID-19 後の衛生分野におけるリーダーシップの確立に向けた世界的な取り組みなどが挙げられます。サプライヤーは、医療従事者や患者の安全に関するガイドラインに準拠し、抗菌スペクトルが広く、毒性が低く、殺菌時間が短い抗菌剤の開発に資源を投入する可能性が高いでしょう。

地域的には、アジア太平洋地域が最も活気のある成長拠点として台頭しています。中国やインドなどの各国政府は、官民連携の強化という政府に有利な政策を通じて、医療インフラへの投資を奨励しています。これらすべてが、患者数の増加や病院の拡張とともに、臨床用消毒剤の需要を牽引する要因となるでしょう。

臨床用消毒剤の産業の動向と展望

臨床用消毒剤業界は、医療関連感染の増加や規制の強化により成長していますが、高コスト、安全性の懸念、複雑なコンプライアンスの遵守などの制約に直面しています。グリーンイノベーションとアジア太平洋地域への事業拡大は大きなチャンスですが、偽造製品、抗菌薬耐性、サプライチェーンの混乱は、業界の安定にとって深刻な脅威となっています。

感染率の上昇と規制圧力による成長

臨床用消毒剤業界は、厳格な感染予防対策が必要な医療関連感染(HAI)の発生率の増加が主な推進要因となっています。病院や診断ラボへの患者数の増加と、外科滅菌サービスの拡大により、高効能の消毒剤の需要が拡大しています。

FDA や EPA などの機関による世界的な規制圧力も、臨床環境における消毒の実施を義務化することで、この製品の採用を推進しています。さらに、COVID-19 の影響が依然として残っており、医療のあらゆるレベルで衛生意識が高まっています。殺菌時間の短縮や表面に適した化学物質の使用など、製剤の進歩も、製品の使用量と購入頻度の増加を後押ししています。

高価さと安全性の問題が採用を制限

需要は増加しているものの、臨床用消毒剤業界は大きな制約に直面しています。特に、環境対応型や広域スペクトル型の高度な配合剤は、コストが高いため、開発途上国をはじめとする低コストの医療機関では使用が制限されています。また、化学物質の毒性、皮膚刺激、敏感な機器への汚染といった従来の懸念も、一部の有効成分配合剤の適用を制限しています。

また、コンプライアンスに関する複雑な規制要件もますます厳格化しており、製品は厳しい性能および安全性試験に合格しなければなりません。さらに、消毒剤の過度または不適切な使用は微生物の耐性を高め、その長期的な有効性を低下させます。これらの障壁が相まって、産業の成長を制約し、新規参入者に課題をもたらしています。

グリーンイノベーションとアジア太平洋地域の拡大が成長の可能性を生み出す

人間に安全で、環境的に持続可能な消毒剤ソリューションの需要の高まりから、新たな産業の機会が生まれています。生分解性ワイプ、非腐食性スプレー、アルコールフリー製品に投資するメーカーは、グリーン医療の取り組みに関連する新たな調達案件を獲得するチャンスがあります。

アジア太平洋市場は、インド、中国、東南アジアにおける医療インフラの拡大、入院患者数の増加、政府支出の増加に後押しされ、特に強力な成長機会があります。さらに、UV 対応消毒剤や残留活性が優れた即使用可能なワイプなどの技術の進歩も、差別化の機会をもたらしています。カスタマイズ製品の創出に向けた病院と製造業者の連携も、競争力強化と継続的な収益の獲得のための主要な手段となっています。

偽造製品と耐性リスクが産業の安定を損なう

臨床用消毒剤業界にとって最大の脅威は、特に規制の執行が弱い業界において、偽造品や劣悪な製品の流通が増加していることです。これらは信頼を損ない、患者の安全を脅かすおそれがあります。さらに、先進国における産業の飽和により価格競争が激化しており、利益率が低下し、イノベーションのインセンティブが低下するおそれがあります。

もう一つの迫りくる危険は、消毒剤の過剰使用や不適切な使用による抗菌薬耐性(AMR)の発生可能性です。これは規制強化を引き起こし、企業の評判に脅威を及ぼす可能性があります。地政学的緊張や原材料の不足によるサプライチェーンの混乱も、製造企業が急増するグローバル需要に対応する能力に影響を与える可能性があります。

臨床用消毒剤の需要分析と影響

臨床用消毒剤業界では、バリューチェーンのプレーヤーが、相互に関連しながらも異なる役割を業界の発展に果たしています。基礎材料サプライヤーと化学物質サプライヤーは下位層であり、アルコール、アルデヒド、第四級アンモニウム化合物、その他の抗菌剤を供給しています。世界的な規制対応のための、無毒、高純度、エコフレンドリーな原材料の需要の高まりとともに、これらのサプライヤーの価値は高まっています。

原材料価格の変動や、石油化学原料による地政学的な供給リスクは、バリューチェーンに影響を与える可能性があるため、多様化および現地調達のアプローチが必要となっています。コストの安定と環境適合性に優れた原材料を確保するためのサプライヤーと製造業者の戦略的パートナーシップは、長期的な回復力の基盤として急速に重要性を増しています。

消毒剤メーカーおよび配合業者は、原材料を臨床的に適切な最終的な消毒剤製品に変換するバリューチェーンの中心に位置しています。これらの企業は、製品の安全性と有効性を確保するだけでなく、イノベーションの第一窓口としての役割も担っています。ここ数年間、これらの企業は、迅速な作用とユーザーの安全性、表面適合性を兼ね備えたマルチスペクトル消毒剤の開発を求める圧力にますますさらされています。

また、FDA、EPA、ECHA などの機関による規制の変化にも対応しなければなりません。環境規制と法規制の重複が拡大しているため、研究開発への投資は、コンプライアンス要件であると同時に、競争優位性の源泉にもなっています。サステナビリティと有効性を両立させる企業は、拡大する制度上の需要をビジネスチャンスとして活用することができます。

規制当局は、産業への参入と成長において、ゲートキーパーとファシリテーターの両方の役割を果たす、非常に大きな権限を有しています。規制当局は、性能基準、化学物質の許容濃度、表示手順、および主張の証明を要求しています。特に抗菌薬耐性や化学物質の毒性に関する要件の変化は、レガシー製品の廃止や再配合を義務付けることで、競争のダイナミクスを変化させる可能性があります。

これにより、先見の明のある企業は、規制の早期採用や試験的な規制の策定に参加することで、将来の要件に影響を与える機会を得ることができます。しかし、国境を越えたコンプライアンス制度には微妙な違いがあり、特に北米、ヨーロッパ、アジア太平洋地域で事業を展開する企業にとっては、製品の発売を遅らせる要因となる可能性があります。そのため、グローバルな規制の整合化の簡素化は、業界間の連携の重点分野となる可能性があります。

病院、診断研究所、外来施設などのエンドユーザーは、需要の牽引役であると同時に、製品の性能を最初に評価する者でもあります。彼らの購入決定は、感染対策の性能、医療従事者や患者の安全、および清掃手順に関連する環境について、ますます重視されるようになっています。2024 年には、ほとんどの機関が直接調達チャネルに移行し、供給の安定性を確保し、品質と在庫をより厳格に管理するために仲介業者を排除するでしょう。

この動きにより、エンドユーザーは、残留効果、非腐食性、医療用表面消毒剤との適合性などの購入基準を通じて、イノベーションの優先順位に影響を与えることができるようになります。ユーザーによるエビデンスに基づくソリューションの要求が高まる中、臨床試験と使用データの統合がサプライヤーの差別化要因となっています。

デジタル化が臨床レベルの消毒分野にも浸透する中、技術プロバイダーやインフラ整備企業がますます重要な役割を果たしています。スマートディスペンサー、IoT 対応コンプライアンス追跡、製剤分析プラットフォームにより、衛生は徐々に測定可能で管理されたプロセスへと変化しています。

これらのプレーヤーは、消毒を病院感染管理フレームワーク全体に統合する上で重要な役割を果たしています。従来は消毒剤のバリューチェーンの中心ではなかったものの、効率、トレーサビリティ、予測可能な消費パターンの実現においてその役割がますます重要になるにつれて、生産者にとって新たなコラボレーションの可能性が開けています。しかし、相互運用可能なシステムとサイバーセキュリティの脅威は、大規模導入の障害となっています。

したがって、この産業のバリューチェーンは、連携と緊張関係によって左右されます。生産者は、信頼性の高い投入材料と支援的な規制に依存し、エンドユーザーはイノベーションと説明責任を求めます。戦略的レバレッジとは、グリーン調達、AI ベースの使用モデルの共同開発、現地での原材料調達のための連携など、企業が複数のステークホルダーのインセンティブを整合させることができることです。

サステナビリティ、コンプライアンス、デジタル化が融合する分野では、機能によってコモディティ化が進んでいるが、形態や提供方法に変革の余地があるこの業界において、差別化の好機となるような混乱が生じる可能性があります。

臨床用消毒剤業界分析:主要投資セグメント別

この業界は、製剤によって、第四級アンモニウム化合物、塩素化合物、アルコールおよびアルデヒド、フェノール化合物、その他の製剤に分類されます。エンドユーザー別では、病院、診療所、病理検査室、研究機関、その他のエンドユーザーに分類されます。流通チャネル別では、直接販売、オンライン販売チャネル、専門店、その他の販売チャネルに分類されます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

製剤別

第四級アンモニウム化合物は、2025年から2035年にかけて9.5%のCAGRで成長すると予測されています。これらの化合物は、幅広い抗菌活性、使用の利便性、および相対的な安全性から、臨床用消毒剤に広く使用されています。細菌、ウイルス、真菌など、さまざまな病原体を不活性化するため、医療現場での感染管理に最適です。

さらに、四級アンモニウム化合物は、塗布後に長時間の抗菌効果が持続するため、長期的な衛生管理が求められる臨床施設での使用にも適しています。診療所、病院、その他の医療機関で大量に使用されており、臨床用消毒剤業界での需要が高まっています。

エンドユーザー別

2025年から2035年の予測期間において、病院はCAGR 10.1%という非常に収益性の高い最終ユーザーとして増加しています。医療現場では感染管理が極めて重要であるため、病院では臨床用消毒剤が最も多く使用されています。病院には常に多くの患者が訪れ、その中には免疫力が低下している患者もいます。そのため、院内感染の範囲を縮小するためには、最高の消毒剤が必要です。

消毒は、日常的な清掃であれ、交差汚染を防ぐために無菌状態を確保しなければならない外科手術や診断処置であれ、最も重要な作業です。ベッドの柵、医療機器、ドアの取っ手など、医療施設で接触頻度の高い表面は、消毒剤を使用すべき優先的な表面です。さらに、WHO や CDC などの医療機関による厳格な基準や規制により、患者と従業員の安全を最適に確保するために、消毒剤の頻繁な使用が義務付けられています。

流通チャネル別

オンライン販売チャネルは、2025 年から 2035 年までの予測期間において 8.5% の CAGR で成長する、収益性の高いサービス分野となっています。インターネット販売チャネルは、その操作の容易さ、アクセスしやすさ、および広範なリーチにより、臨床用消毒剤業界で人気のチャネルとなっています。病院、診療所、および研究所は、オンラインメディアを通じて消毒剤を大量に即座に注文することができるため、シームレスな調達が可能となっています。

オンラインショッピングには、購入者がサプライヤーや仲介業者との交渉など、従来のショッピングの複雑な手続きを経る必要がないという利点もあります。価格比較、製品レビューの閲覧、細かい情報の確認も、オンラインストアに知識豊富な購入者の感覚をもたらしています。

臨床用消毒剤の生産、使用、流通の上位国の分析

臨床用消毒剤業界調査では、30 以上の国におけるトップトレンドを特定しています。機会のある上位国で事業を展開する臨床用消毒剤メーカーは、臨床用消毒剤の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。インドは、中国に次いで最も急成長している臨床用消毒剤産業です。以下のグラフは、予測期間における上位の臨床用消毒剤産業の成長の可能性に焦点を当てたものです。

米国

米国の臨床用消毒剤産業は、厳格な感染対策、患者数の増加、医療インフラの整備により、2025 年から 2035 年までの予測期間において CAGR 9.2% の成長が見込まれています。院内感染は依然として懸念事項であり、病院、診療所、介護施設における効果的な消毒剤製品の需要を後押ししています。

また、医療従事者が製品の比較や大量購入の利便性を活用しているため、オンラインチャネルによる売上も堅調に伸びています。第二に、医療施設における環境意識の高まりに伴い、新しいグリーン消毒剤やグリーン製品に対する需要の増加も、業界の成長に貢献するでしょう。

英国

英国の臨床用消毒剤市場は、2025年から2035年の予測期間においてCAGR 8.5%の成長が見込まれています。主な成長要因は、同国の高齢化と、医療業界における感染対策への関心の高まりです。診療所、病院、保健センターは、高い水準の衛生と清潔さを必要とするため、国民保健サービス(NHS)が臨床用消毒剤の最大の購入者となっています。

COVID-19 のパンデミックの影響は依然として業界全体に及んでおり、院内感染に対するさらなる懸念と無菌状態の必要性により、需要は引き続き高まっています。医療施設がこれらの厳しい基準への準拠を競い合う中、消毒剤の需要は引き続き堅調に推移するでしょう。さらに、英国の環境の持続可能性と責任に関する動きにより、アルコールを含まない無毒の、環境に優しい生分解性の消毒剤の需要が高まるでしょう。

フランス

フランスの臨床用消毒剤産業は、2025年から2035年の間に8.7%のCAGRで成長すると予想されます。この成長は、感染対策への国の重点的な取り組みと、医療施設における消毒に関する規制圧力の高まりによって推進されています。消毒剤は、感染対策と衛生管理が主に実施される施設である病院、診療所、研究所で主に使用されています。

フランスの医療分野は、技術とインフラへの巨額の投資によりアップグレードされており、最先端の消毒技術の利用への道が開かれています。

特にパンデミック以降、医療水準の向上に注力する政府により、医療関連感染(HAI)のリスクに対する意識が高まっています。

これにより、殺菌時間が短く、抗菌作用の高い効果的な消毒剤の必要性が高まっています。これに伴い、フランスでは環境問題やサステナビリティへの関心が高まり、よりサステナブルな消毒剤製品の需要が拡大するでしょう。

ドイツ

ドイツの臨床用消毒剤業界は、2025年から2035年の予測期間において、9.0%のCAGRで着実に成長すると予想されます。これは、同国の高度に発達した医療インフラ、政府による医療支出の増加、および厳格な感染対策によるものです。

ドイツの医療インフラは、高密度の病院、介護施設、診断センターなど、HAI を削減するための効果的な消毒剤を必要とする施設が整備されています。また、ドイツには、臨床用消毒剤が一定の基準を満たすことを義務付ける規制環境もあり、業界の需要をさらに押し上げています。

ドイツは環境意識の高い国であるため、ドイツの業界は、アルコールを含まない生分解性の製品など、より環境に優しい消毒剤への移行を進めています。また、医療センターが消毒剤をオンラインで一括購入することが安価で容易になったことも、この傾向に大きく貢献しています。

イタリア

イタリアの臨床用消毒剤業界は、2025年から2035年の間に8.3%のCAGRで成長する見通しです。イタリアの医療制度は、特に COVID-19 のパンデミック以降、感染の防止に対する圧力が高まっており、厳格な感染予防対策に対する意識が高まっています。

イタリアの診療所、介護施設、病院は、臨床現場における病原体の拡散を遅らせる上で重要な役割を果たしているため、消毒剤の最大の消費者です。イタリアでは高齢者が増加しており、医療需要が拡大しているため、高品質の消毒剤の需要はさらに増加するでしょう。イタリア医薬品庁(AIFA)やその他の規制当局、および国際的な保健機関は、厳格な衛生基準を採用しており、医療従事者は第 2 世代の消毒剤を使用するようになっています。

韓国

韓国の臨床用消毒剤産業は、2025年から2035年にかけて8.6%の成長が見込まれています。韓国は世界でも有数の医療制度を誇り、特に COVID-19 の危機において、医療施設に多額の投資を行ってきました。医療分野の急速な成長と拡大は、臨床用消毒剤の需要を今後も押し上げ続けるでしょう。

消毒剤は、リスクのあるエリアで衛生的な環境を維持しなければならない病院、診療所、研究施設で最も頻繁に使用されています。韓国の厳しい規制環境では、これらの施設では消毒剤を優先的に使用することが感染対策として義務付けられています。また、韓国の消費者や機関が環境意識を高めていることから、グリーンでエコフレンドリーな製品への移行も産業を牽引するでしょう。同国は技術革新、特に即効性が高く毒性の低い製品配合分野に関心が高く、これが新製品の開発を後押しするでしょう。

日本

日本の臨床用消毒剤産業は、2025年から2035年にかけて年平均成長率8.8%で拡大すると予想されています。日本の医療分野は、高齢化と HAI の発生率の増加に直面し、感染予防に特に重点を置いている、世界でも最も先進的な分野のひとつです。日本の診療所や病院、医療従事者は、消毒剤の大量ユーザーです。

パンデミック後の時代、日本の医療施設は衛生水準の向上のために多額の投資を行っており、感染のリスクを回避するための消毒設備も整備されています。環境への配慮が購買行動に大きな影響を与えているため、医療施設は、環境に優しく生分解性の消毒剤を購入することを好みます。

中国

中国の臨床用消毒剤産業は、2025年から2035年にかけて、CAGR 9.4%という驚異的な成長が見込まれています。医療インフラの驚異的な拡大と、公衆衛生の質の向上を最優先課題とする国の政策が、消毒剤の需要を大幅に押し上げる見通しです。中国は高齢化が進み、医療関連感染(HAI)の抑制に対する需要が引き続き高いため、病院やその他の医療機関が消毒剤の最大のユーザーであり続けるでしょう。

中国の医療産業は、病院や医療機器への巨額の政府支出により急速に近代化が進んでおり、これは消毒剤の使用量の増加につながっています。第二に、中国の規制も強化されており、政府は医療施設における高い衛生基準をますます重視しています。これにより、特に迅速に作用し、幅広い抗菌保護効果のある高度な消毒剤製品の需要が高まります。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの臨床用消毒剤業界は、2025 年から 2035 年にかけて 8.4% の CAGR を達成すると予測されています。両国の医療産業は比較的先進的であり、病院、診療所、介護施設が消毒剤の主な購入者です。主に高齢化による医療需要の増加により、効果的な感染対策剤の需要が拡大すると予想されます。

政府の政策や健康関連法により、医療施設は厳格な消毒プロトコルに従う必要があり、その結果、臨床用消毒剤業界が成長しています。オーストラリアとニュージーランドでは、環境への配慮が購買行動を大きく左右し、環境用消毒剤が業界を支配しています。殺菌時間がより短く、抗菌作用がより広範囲に及ぶ製品など、将来の消毒剤技術が業界を支配するでしょう。

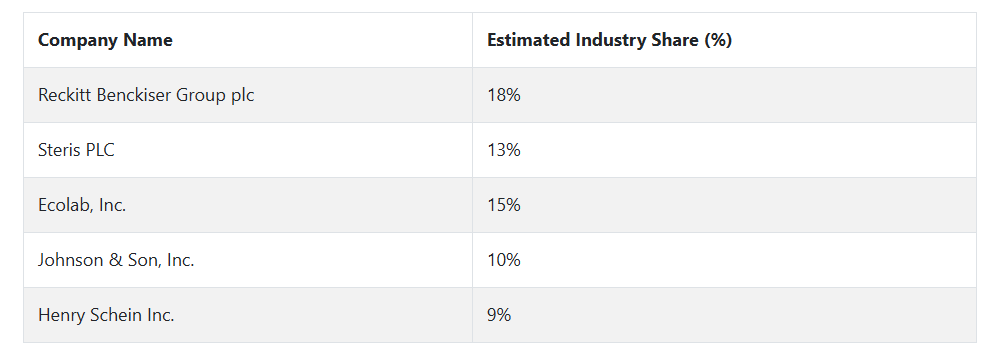

臨床用消毒剤の主要企業とその業界シェア。

いくつかの業界大手企業が、臨床用消毒剤業界の発展と拡大を推進しています。これらの企業は、大規模な事業、幅広い製品ラインナップ、イノベーションとコンプライアンスへの継続的な投資により、業界をリードしています。この競争の激しい分野の最前線には、Reckitt Benckiser Group plc、Steris PLC、Ecolab, Inc.、S.C. Johnson & Son, Inc.、Henry Schein Inc. があり、いずれも戦略的なイノベーション、強固なグローバル流通チャネル、および変化する医療基準へのコンプライアンスを通じて、この産業の成長を推進しています。

Reckitt Benckiser Group plc は、消費者向けおよび臨床用消毒剤の両方で強い存在感を示す、世界的に認知されたリーダーです。Lysol や Dettol などのブランドは世界中で信頼されており、感染予防プロトコルの主力製品となっています。同社のグローバルな事業展開と、健康危機時に製品の供給を迅速に拡大できる能力により、病院用洗浄剤市場で圧倒的なシェアと影響力を獲得しています。

Steris PLC は、臨床用途向けに特別に設計された高水準の滅菌および消毒ソリューションのリーダーです。化学消毒剤および機器の両方において、病院および手術現場向けのエンドツーエンドのソリューションで確固たる地位を築いています。その有効性および規制当局の認可に関する信頼性は、感染管理プロトコルにおける同社の価値を高めています。

Ecolab, Inc. は、医療および衛生ソリューションのグローバル最大のサプライヤーです。表面消毒剤、手指消毒剤、衛生サービスなど、多角的な製品ポートフォリオを通じて、Ecolab は医療用消毒剤の業界シェアを独占しています。Ecolab は、サステナビリティとデジタルモニタリングソリューションに重点を置いている点で他社と差別化を図っています。

S.C. Johnson & Son, Inc. は、消費者向け製品でよく知られていますが、Lysol Professional などのブランドを通じて、臨床分野でも確固たる地位を確立しています。強力なブランド力と確立された信頼は同社にメリットをもたらし、病院や研究所に容易にアクセスすることを可能にしています。両産業に存在することで、柔軟性と安定した需要を確保しています。

Henry Schein Inc. は、歯科および医療従事者にサービスを提供し、統合された医療サプライチェーンにおいて幅広い消毒剤製品を提供することを専門としています。ニッチな分野に焦点を当て、カスタマイズされた感染管理製品を提供できることから、外来患者や小規模クリニックで信頼されるプロバイダーとしての地位を確立しています。戦略的提携とサービス指向の戦略により、競争力を維持し続けています。

臨床用消毒剤メーカー、サプライヤー、販売業者の主な戦略

臨床用消毒剤業界のダイナミックな変化に伴い、製品革新と地域分散は、メーカーが注力する重要な戦略的推進要因となっています。特にパンデミック後の意識の高まりや規制圧力により、効果的で即効性があり、エコフレンドリーな消毒剤の需要が高まっていることに対応するため、大手メーカーは、アルコールを含まない、腐食性のない、生分解性の製品を提供するために研究開発への投資に注力しています。

プライベート・エクイティ企業や投資家は、サプライチェーンの細分化や価格競争の激化により、資本の統合と戦略的な配置を模索しています。優れた知的財産ポートフォリオや地域産業での優位性を持つニッチまたは中規模の消毒剤メーカーを買収し、価格支配力と事業シナジーの高い垂直統合型企業を形成するという傾向が高まっています。

規制当局は、国際的な公衆衛生上の緊急事態や抗菌薬耐性に対応し、臨床用消毒剤の有効性および安全性の要件を強化しています。FDA や EPA などの機関、およびそれらの世界的な対応機関は、誤用や規格外製品の生産を防止するため、性能ベースの承認や業界後のモニタリング制度の導入を加速しています。

エンドユーザー、特に病院や大規模な医療システムは、長期的なベンダーとの関係構築と成果ベースの製品評価に調達戦略の重点を移しています。院内感染によるコストの増加と規制監査のコンプライアンス圧力により、エンドユーザーは、トレーニング、トレーサビリティ、デジタル感染管理プラットフォームへの統合がセットになった消毒剤ソリューションを高く評価するようになっています。

技術ソリューションプロバイダーやスタートアップ企業は、UV 消毒ソリューション、スマートディスペンシングシステム、IoT 連携の表面モニタリングデバイスなど、特定の分野に焦点を当てた革新的な製品で業界に革新をもたらしています。これらのプロバイダーは、コンプライアンスの向上、リアルタイムの消毒追跡、エビデンスに基づく感染脅威の管理を目的としたソリューションを提供し、従来のサプライヤーが埋めていなかったニッチ市場を埋めています。病院ネットワークとの戦略的パートナーシップの締結、および医療技術プラットフォームとの相互運用性は、これらの企業の業界におけるアプローチの基盤となっています。

臨床用消毒剤業界を牽引する主な成功要因

臨床用消毒剤業界の成功要因は、製品の有効性、規制の受容性、およびイノベーションにあります。医療施設では院内感染(HAI)の削減に対する圧力が高まっているため、強力な抗菌効果だけでなく、使用頻度の高い臨床現場での迅速な処理が可能な消毒剤の需要が高まっています。滞留時間が短く、繊細な医療機器との適合性に優れた広域スペクトル消毒剤が、競争で優位に立っています。

また、FDA 認可や CE マークなど、世界中で規制当局によるコンプライアンス基準の厳格化が進む中、規制サービスや第三者試験に資金を投じる企業は、特に病院、診療所、研究所などの機関購入者による競争入札で、調達案件を勝ち取る可能性が高まっています。

成功の 2 つ目の重要な要因は、持続的なイノベーションと規模拡大能力です。グリーンケミストリー(環境配慮型化学)の原則を取り入れ、アルコールを含まない、無毒で生分解性の消毒剤を提供している企業は、病院のサステナビリティの取り組みと足並みを揃え、入札で人気が高まっています。

さらに、感染管理トレーニング、デジタルコンプライアンス追跡、自動調剤システムなどの付加価値サービスを製品に追加している企業は、業界シェアを拡大しています。強力なサプライチェーン、強固な流通関係、地域産業における配合や包装の現地化能力も、特に価格や規制の影響を受けやすい地域において、成長を維持するための重要な要素です。

その他の主要企業

-

- Reckitt Benckiser Group plc

- Steris PLC

- Ecolab, Inc.

- S.C. Johnson & Son, Inc.

- Henry Schein Inc.

- Bio-Cide International Inc.

- Medline Industries, Inc.

- The Clorox Co.

- Diversey, Inc.

- Betco Corporation

- Zep Inc.

主な臨床用消毒剤の業界区分

- 製剤別:

- 第四級アンモニウム化合物

- 塩素化合物

- アルコールおよびアルデヒド

- フェノール化合物

- その他の製剤

- エンドユーザー別:

- 病院

- 診療所

- 病理検査室

- 研究機関

- その他のエンドユーザー

- 流通チャネル別:

- 直接販売

- オンライン販売チャネル

- 専門店

- その他の販売チャネル

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景

- 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場需要(金額または規模、単位:百万米ドル)分析および2025年から2035年の予測

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、製剤別

- 四級アンモニウム化合物

- 塩素化合物

- アルコールおよびアルデヒド

- フェノール化合物

- その他の製剤

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終ユーザー別

- 病院

- 診療所

- 病理検査室

- 研究機関

- その他のエンドユーザー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- 直接販売

- オンライン販売チャネル

- 専門店

- その他の販売チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジアおよびASEAN市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 市場分析 2020年から2024年および2025年から2035年の予測、国別分析

- 市場構造分析

- 競争分析

- 企業

- Reckitt Benckiser Group plc

- Steris PLC

- Ecolab, Inc.

- S.C. Johnson & Son, Inc.

- Henry Schein Inc.

- Bio-Cide International Inc.

- Medline Industries, Inc.

- The Clorox Co.

- Diversey, Inc.

- Betco Corporation

- Zep Inc.

- 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/