発電用ポンプ市場の成長要因は何ですか?

発電用ポンプ市場の成長の最も重要な要因の一つは、世界的な電力需要の増加です。発展途上国の都市化および工業化に伴い、発電システムが強化されており、燃料管理、冷却、循環に関与する高品質のポンプが求められています。また、先進国におけるインフラの老朽化により、交換やアップグレードのための設備投資が押し出されており、ハイテクポンプシステムの需要がさらに高まっています。

クリーンエネルギーへの世界的なエネルギーの傾向も、市場の成長を推進するもう一つの大きな要因です。太陽光発電所、風力発電所、水力発電所では、冷却、潤滑、エネルギー貯蔵のために、高度に専門化されたポンプのサービスが必要です。また、国が補助金を支給する脱炭素化プログラムやクリーンエネルギーも、発電所の所有者に、排出量が少なく効率の高い、より効率的なポンプ技術への移行を迫っています。

スマートセンサーや自動化などの技術の進歩により、性能と信頼性が向上しています。モノのインターネット(IoT)に対応した予知保全型インテリジェントポンプシステムは、発電所のダウンタイムと運用コストを最小限に抑え、検討に値する投資となっています。

水および排出に関する厳しい環境ガイドラインも、この産業に影響を与えています。発電所も、こうした規制に対応し、操業効率の向上を図るため、現在では高度なポンプソリューションへの移行を進めています。さらに、原子力発電および複合発電への投資の増加により、大容量ポンプの需要が見込まれ、この 10 年間で市場の着実な拡大が見込まれています。

発電用ポンプ市場の地域別動向は?

北米は発電用ポンプの主要市場であり、米国は老朽化した電力インフラと代替エネルギー源への投資を背景に、この市場を牽引しています。汚染規制の強化により、発電施設はエネルギー効率の高いポンプを導入して遊休設備を廃止する動きが進んでおり、送電網の近代化への投資が依然として需要の最大の推進要因となっています。カナダのハイドロおよび風力発電プロジェクトも、市場拡大に影響を与えています。

欧州市場は、クリーンエネルギーの台頭と排出基準の厳格化によって推進されています。フランス、ドイツ、英国では水力発電所や原子力発電所の建設が進んでおり、需要の拡大に対応するため、高効率ポンプの採用が義務化されています。欧州連合(EU)のカーボンニュートラル構想も、発電所のエネルギー効率の高いポンプ技術の採用を推進しています。

アジア太平洋地域は、中国とインドを先頭に成長を続けています。工業化と都市化が電力需要を牽引しており、再生可能エネルギー、石炭、原子力への歴史的な投資が行われています。日本や韓国などの技術先駆者は、最適な電力消費を実現するために、スマートで高効率のポンプシステムへの移行を進めています。

中東およびアフリカは、増大するエネルギー需要に対応するため、電力インフラの整備を進めています。堅牢なポンプシステムを必要とする海水淡水化プラント、太陽エネルギーへの投資、および原子力発電が、この地域の市場を牽引しています。

南米アメリカも、主にブラジルとメキシコにおける太陽エネルギーおよび水力発電への投資の増加に伴い、着実な成長を見せています。また、エネルギーの多様化も重視されており、この地域の発電用ポンプ市場を牽引しています。

発電用ポンプ市場の課題と抑制要因は何ですか?

発電ポンプ市場を阻害する主な課題の一つは、高い設備投資です。高度なセンサーと効率的な技術を搭載した新世代のポンプは購入コストが高く、十分な資金力のない小規模発電所や貧しい国々には手が出せないままです。

原材料、特に鉄鋼、アルミニウム、特殊合金材料の価格変動が問題となっています。コストの変動は生産コストに影響を与え、製品価格の上昇や市場成長の抑制につながります。製造業者は、産業の需要を満たし、持続可能性を確保するために、コスト効率と原材料の高水準の維持とのバランスを取る必要があります。

厳しい環境基準やコンプライアンスプロトコルは、発電所運営者にさらなる困難をもたらしています。ほとんどの国は、厳しい排出ガス規制や水消費基準を遵守しており、発電所はハイエンドのポンプ技術を採用するために資本を投じなければなりません。これは、市場成長の要因となっている一方で、企業のコンプライアンスコストの増加や業務の高度化も進めています。

北米やヨーロッパをはじめとする一部の市場では、石炭による発電量の減少に伴い、従来型の発電所用ポンプの需要が減少しています。新規事業は再生可能エネルギープロジェクトによって推進されているため、プロジェクトでは多様なポンプシステムが必要とされており、メーカーは製品の多様化を進めています。

世界的な資材不足や輸送の混乱などのサプライチェーンの混乱も、ポンプの生産と納期に影響を与えています。こうした混乱にもかかわらず、技術の継続的な進歩とインフラの入れ替え投資の増加も引き続き、発電用ポンプ市場の成長を推進するでしょう。

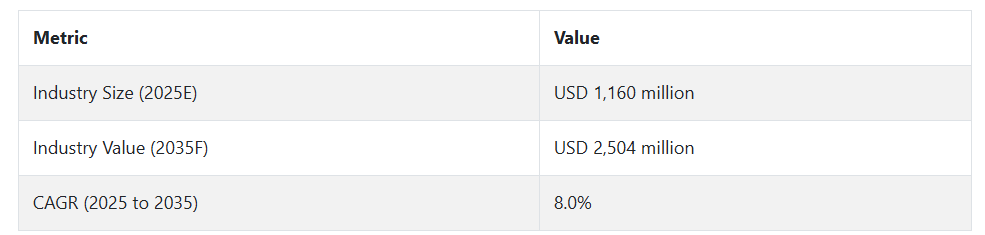

2020 年から 2024 年にかけての発電用ポンプ市場の変動と 2025 年から 2035 年までの将来動向

発電用ポンプ市場は、エネルギー需要の増加、インフラ投資、ポンプの効率向上により、過去 2 年間に一貫した成長を続けています。

2020 年から 2024 年までの 5 年間は、従来型および代替型発電所のアップグレードの進展、およびエネルギー効率と運転信頼性への関心の高まりが、市場を主に牽引しました。高性能ポンプの需要は、メーカーにより効率的で長寿命のポンプ装置の製造を迫る、厳しい排出ガス規制やエネルギー消費規制も後押ししました。

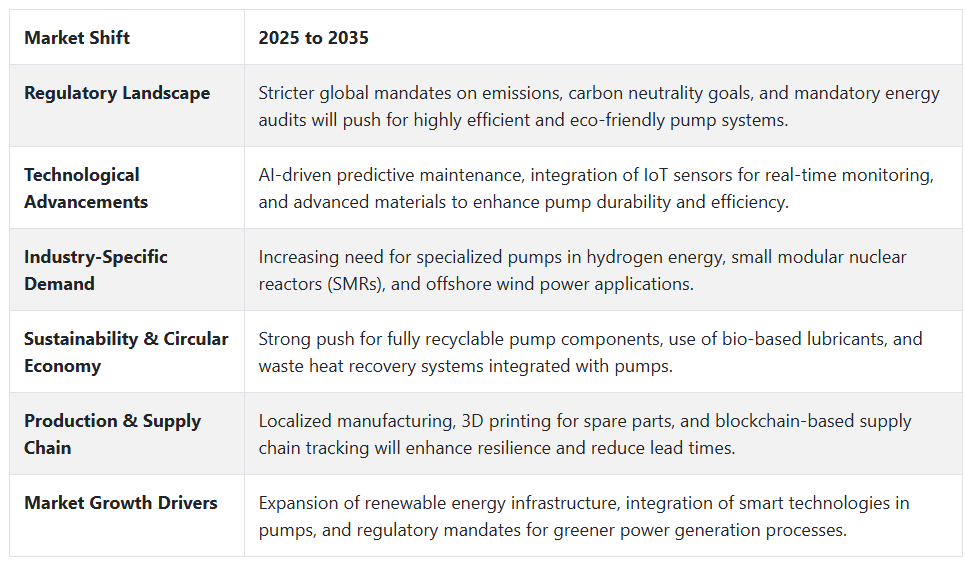

2025 年から 2035 年にかけての産業の方向性は、大規模な変革です。水素や先進的な原子力発電所などのよりクリーンな燃料への移行は、ポンプに新たな課題をもたらします。

これに加えて、人工知能を用いたスマートモニタリング技術や予知保全の適用により、ポンプの効率と信頼性が再定義されます。政策や規制も引き続き業界に影響を与え、効率基準と環境フットプリントの縮小に焦点が当てられるでしょう。

将来の見通し(2025年から2035年

発電用ポンプ市場は、エネルギー革命全体と調和して発展していきます。発電所にクリーンで効率的な発電技術が導入される中、ポンプ市場も、変化する要件に対応するため、技術開発に多額の投資を行う必要があります。

デジタルツイン技術、自律型ポンプ、ハイブリッドエネルギー駆動ポンプの普及が、今後の方向性となります。特に、マイクログリッドや水素燃料技術の導入による分散型・分散型発電への移行も、新たな市場機会をもたらします。

ヨーロッパや北米など、積極的なクリーンエネルギー目標を掲げる国々が、グリーンポンプソリューションの革新を推進します。しかし、アジア太平洋地域および中東は、巨大なエネルギー計画と電力需要の増加により、引き続き市場の成長ドライバーとなるでしょう。技術対応力、規制変更を後押しする政府政策、およびグリーン生産プロセスは、今後 10 年間の成功次第となります。

国別インサイト

米国

米国の発電用ポンプ市場は、クラウドコンピューティング、人工知能インフラ、データセンターによる電力需要の増加に伴い、着実に成長しています。デジタル化の進展に伴い、発電施設はより効率的で信頼性の高いものになることが求められており、その結果、ハイテクポンプシステムの利用が増加しています。また、再生可能エネルギーである太陽光や風力発電への投資も、電力網の安定化とエネルギーの貯蔵に効率的なポンプが必要とされるため、市場の成長を促進しています。

天然ガスをはじめとする、よりクリーンなエネルギーへの移行も、発電用ポンプ市場における最大の産業の推進力となっています。石炭火力発電所はガス火力発電所に置き換えられており、そこでエネルギー効率の高いポンプ市場が、複合サイクル発電所やコージェネレーション発電所の要件を満たすことになるでしょう。政府によるクリーンエネルギーとインフラ整備の支援も、市場をさらに押し上げています。

中国

中国のエネルギー生産ポンプ市場は、工業化、都市化、およびエネルギー安全保障に関する政府の取り組みにより、非常に急速なペースで成長しています。中国は、太陽光や海洋風力発電などの再生可能エネルギー発電計画に積極的な投資を行っており、発電用ポンプの新たなビジネスチャンスを生み出しています。また、炭素排出量の削減とよりクリーンな燃料の採用に向けた中国の取り組みも、高効率ポンプシステムの利用を後押ししています。

再生可能エネルギーの利用が勢いを増しているものの、中国は依然として石炭の最大の消費国であり、石炭火力発電所はエネルギー部門で圧倒的な優位性を保っています。環境法に対応するため、発電所は、環境規制を満たすために、ピーク効率を最大化し、低排出のハイレベルなポンプシステムに大きく依存しています。ハイエンドのデジタルおよびインテリジェントグリッド技術が利用可能になるにつれて、ピーク性能とエネルギーの無駄を最小限に抑える、ますます高度なスマートポンプソリューションが求められています。

インド

インドの電力発電用ポンプ市場は、国内の電力需要の増加と再生可能エネルギー計画により拡大しています。2030 年までに 500 GW の再生可能エネルギー発電容量を追加するという政府の野心的な構想により、送電やエネルギー貯蔵用の高効率ポンプなど、先進的な発電所インフラへの投資が活発化しています。さらに、工業化と都市化の進展により、国の電力網はかつてないほどの負荷にさらされており、信頼性の高い発電機械の需要が高まっています。

火力発電所の稼働、特にクリーンな石炭技術を採用した発電所の稼働の増加も、市場の成長をさらに後押ししています。効率とコストの損失を最小限に抑えるため、新世代のポンプを採用して新発電所が稼働し、旧発電所が改修されています。発電所の冷却や廃水管理のための水処理では、流体を容易に搬送するこのような特殊ポンプの市場需要がさらに高まっています。

カテゴリー別分析

多段遠心ポンプ – 製品種類別

多段遠心ポンプ産業は、発電所での高流量および高圧運転に対応できることから、繁栄しています。このポンプは、高圧で水を一定に供給するボイラー給水用途に欠かせない部品です。過酷な運転条件にも非常に耐えるため、火力発電所や原子力発電所には欠かせない要件となっています。

このセグメントの主要な成長要因は、電力需要の増加、発電所の効率向上要件、耐久性とエネルギー効率向上のためのポンプ材料の改良です。また、グリーンエネルギーへの移行もこのセグメントを後押ししており、多段式ポンプは集中型太陽光発電所や地熱発電所で先駆的な役割を果たしています。

新たなトレンドとしては、VSD や IoT による予知保全技術の採用により、オペレータが性能を最適化し、ダウンタイムを削減することが挙げられます。世界的なエネルギー需要が依然として増加していることから、多段遠心ポンプ市場は、従来型および再生可能エネルギー用途において、引き続き堅調に拡大していくでしょう。

中容量(500~1,000 gpm) – 容量別

500~1,000 gpmの中容量ポンプは、発電所での使用に柔軟性があるため、循環水システム、冷却システム、給水システムなどのアプリケーションで安定した成長を遂げています。これらのポンプは効率と運転コストのバランスが取れており、大規模発電所から中規模・小規模発電所まで幅広く適しています。

ガス火力発電とコージェネレーションシステムの応用拡大が、中容量ポンプの需要を後押ししています。さらに、効率的なインペラーやシールレス構造などのポンプ設計の改善により、効率向上と設備メンテナンスの削減が実現しています。

今後の動向としては、AIベースの監視・制御システムが、より高い効率とポンプの寿命延長を実現するものと予想されます。より効率的で規制認証を取得した発電所では、中型ポンプが世界の発電所の中心となるでしょう。

複合サイクルガス – 電力の種類別

複合サイクルガス発電は、最も急速に進化している発電方法の 1 つであり、その結果、ポンプの需要の大部分を占めています。この発電所では、ガスおよび蒸気タービンを使用して最大の効率を実現しているため、燃料の移送、冷却、ボイラー給水などの作業には大容量のポンプが使用されています。

成長の要因としては、よりクリーンなエネルギー源に対する世界的な需要、石炭火力発電の段階的廃止、天然ガス発電に対する政府の優遇措置などが挙げられます。低炭素で効率的な複合サイクル発電所は、北米、ヨーロッパ、アジア太平洋地域の大部分など、ほとんどの地域で新たな選択肢となっています。

コンピュータ制御のポンプや耐摩耗性コーティング剤などの技術進歩により、ポンプの効率と寿命が向上しています。世界中でクリーンエネルギー源への関心が高まっていることから、複合サイクルガス発電所向けのポンプのグローバル需要は引き続き増加する見通しです。

競争分析

発電用ポンプ業界の主要企業には、Alfa Laval, Flowserve Corporation, Grundfos, IDEX Corporation, KSB SE & Co. KGaA, Pentair Ltd., SPX Flow, Inc., Sulzer Ltd., Weir Group, and Xylem. などがあります。

この産業は、世界的なエネルギー需要の拡大と電力産業のインフラ整備により、力強い成長を続けています。高性能ポンプ、モノのインターネット(IoT)ベースのモニタリングシステム、耐食性材料などの新技術が、競争環境を決定づけています。この産業のステークホルダーは、発電の要件の変化に対応するため、エネルギー効率の向上、メンテナンスコストの削減、ポンプの信頼性の向上を重視しています。

サステナビリティも重要な課題であり、各セクターは、エネルギー消費の削減を促進するための低排出ガスおよびグリーン素材への投資、スマートポンプ技術への投資を進めています。再生可能エネルギーによる電源の開発により、さまざまな負荷条件に対応できるスマートな供給能力を備えた、エネルギー効率の高いポンプソリューションのニーズが高まっています。市場統合、提携戦略、デジタル化および自動化への設備投資も、競争に影響を与えています。

- 2024年2月、Trillium Flow Technologies は Gabbioneta Pumps と Termomeccanica Pompe を統合し、200 年以上の専門知識を結集しました。この合併により、ポンプ技術が強化され、性能と信頼性が向上します。Trillium は、革新的な流体移動ソリューションにより、進化する産業のニーズに対応し、エンジニアリングバルブ、ポンプ、アクチュエータの新しい基準を打ち立てることを目指しています。

アルファ・ラバル

アルファ・ラバルは、過酷な環境から高性能ポンプ、洋上風力タービンに至るまで、流体処理および移送ソリューションのグローバルリーダーです。同社の主な事業分野は、固体、高品位素材、エネルギーを再生可能エネルギープラットフォームに効率的に変換する、サステナビリティです。

フローサーブ

フローサーブは、原子力および火力発電用の高効率フローマネジメントの設計における世界的なリーダーです。フローサーブは、運用コストを最小限に抑えながらエネルギー効率を最大化する、持続可能なソリューションを提供しています。

グルンドフォス

グルンドフォスは、スマートな SmartFlow ポンプ、リアルタイムモニタリング、および予測メンテナンスにより、世界中の発電所で効率を最大化し、ダウンタイムを防止し、市場を席巻しています。

KSB SE & Co.

KSB は、火力、原子力、再生可能エネルギーなど、発電のさまざまな分野向けに、カスタム設計のモジュールベースのポンプソリューションを提供しています。さまざまな運用要件に対応するため、柔軟性と効率性を重視しています。

Sulzer Ltd.

Sulzer Ltd. は、ガス火力および石炭火力発電用のボイラー給水ポンプおよび高性能遠心ポンプのリーディングサプライヤーです。Sulzer は、大規模発電における最大の熱効率と最小のメンテナンスコストを追求しています。

市場の見通し

発電用ポンプ部門は、エネルギー需要の増加、電力インフラへの投資、技術の進歩により、大幅に拡大しています。AI の組み込みや IoT ベースのモニタリングソリューションによる、メンテナンスの容易さと高効率のポンプへの移行が進んでいます。

グリーンエネルギー資源の利用拡大に伴い、企業は太陽光発電所、風力発電所、水力発電所向けにカスタマイズされたポンプソリューションを設計し、競争の激しい市場を再構築しています。エネルギー効率に優れ、耐食性に優れた材料に対する需要が、グリーンポンプ技術の研究開発費を押し上げています。

ヨーロッパと北米は、電力需要の高いネットワークと高効率基準の市場を支配していますが、アジア太平洋地域は発電能力の増強が進む新興市場です。合併、買収、戦略的提携が、エネルギー産業の変化する需要に応えるためのイノベーションとサプライチェーンの効率化を推進しています。

Fact.MR は、最近発表したレポートで、各地域における発電用ポンプ市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

発電用ポンプ市場のセグメント化

- 製品の種類別:

- 遠心ポンプ

- 単段

- 多段

- 軸流および混合

- 水中

- シールレスおよび円形

- 往復ポンプ

- ピストン

- プランジャー

- ダイヤフラム

- ロータリーポンプ

- ギア

- ベーン

- スクリュー

- ローブ

- プログレッシブキャビティポンプ

- ピストン

- ペルストナティック

- 遠心ポンプ

- 容量別:

- 小(500 gpm以下)

- 中(500~1,000 gpm)

- 大(1,000 gpm超)

- 電力の種類別:

- 石炭/石油

- 複合サイクルガス

- 水力

- 原子力

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 製品の種類

- 容量

- 動力

- 製品の種類

- 遠心ポンプ

- 単段

- 多段

- 軸流および混合

- 水中

- シールレスおよび円形

- 往復ポンプ

- ピストン

- プランジャー

- ダイヤフラム

- 回転式ポンプ

- ギア

- ベーン

- スクリュー

- ローブ

- プログレッシブキャビティポンプ

- ピストン

- ペルストナティック

- 遠心ポンプ

- 容量別

- 小(500 gpm以下)

- 中(500~1,000 gpm)

- 大(1,000 gpm超)

- 電力の種類別

- 石炭/石油

- 複合サイクルガス

- 水力

- 原子力

- 地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南米アメリカ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジア 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 2020年から2024年の南アジアおよび太平洋地域の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国の製品種類、容量、および電力種類別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Alfa Laval

- Flowserve Corporation

- Grundfos

- IDEX Corporation

- KSB SE & Co. KGaA

- Pentair Ltd.

- SPX Flow, Inc.

- Sulzer Ltd.

- Weir Group

- Xylem

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/