アフターマーケットの需要は、アジア太平洋地域で急増しました。これは、地域内の古いジェット機とターボプロップ機が性能向上を必要としたためです。Fact.MRは、2024年は爆発的な成長年ではなく、パンデミック期の混乱した動向を受けての再調整と統合の年であったと分析しています。

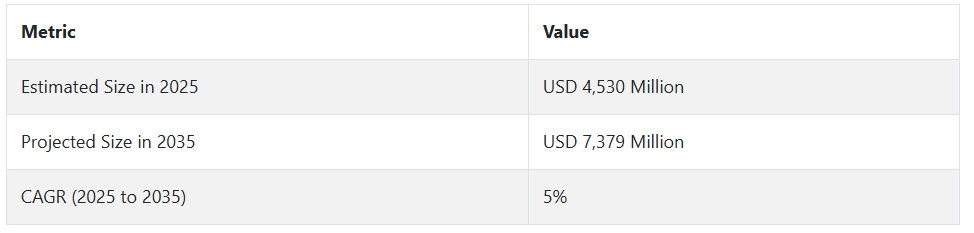

2025 年までに、この産業は45 億 3,000 万米ドルに達し、2035 年まで5% のCAGR で着実な成長を続け、73 億 7,900 万米ドルに達すると予測されています。技術、特に電気モーター駆動システムと、より電気化された航空機アーキテクチャの融合が、次の 10 年の特徴となり、事業者は出力重量比を損なうことなく効率性を求めるようになるでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく市場動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、OEM、MRO に均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主要な優先事項

- 規制基準への準拠:グローバルなステークホルダーの85%が、特に安全性と環境基準に関する規制準拠を主要な優先事項として挙げました。

- 運用効率:ステークホルダーの78%が運用効率の向上を強調し、燃料効率と高性能ポンプの需要増加を戦略の中心的焦点として挙げました。

地域差:

- 米国:72% が、労働力不足と業務効率化のニーズを背景に、特に次世代の燃料および油圧ポンプシステムにおける自動化とデジタル化の重要性を強調しました。

- 西ヨーロッパ:91% が、二酸化炭素排出量の削減やポンプ部品へのリサイクル可能な素材の採用など、サステナビリティを強調しました。

- 日本/韓国:66% が、新型航空機のスペースの制約に対応するため、次世代航空機設計におけるポンプのエネルギー消費量の削減とスペース効率の向上に重点を置いています。

先進技術の採用

- 米国:64% のステークホルダーが、リアルタイムのモニタリングと予知保全のために、IoT および AI 技術の統合に多額の投資を行っています。

- 西ヨーロッパ:57% が、EU の厳しい炭素削減目標を背景に、ハイブリッドおよび電気航空機用の電動ポンプソリューションを採用しています。

- 日本:34% は、統合コストが高く、複雑であることから、新しい技術の採用に躊躇しており、より従来のシステムを好んでいます。

- 韓国:45% の企業が、特に航空機ポンプシステムの効率的なアフターサービスおよびメンテナンスのために、自動化およびロボット技術に投資しています。

ROI に関する収斂的および発散的見解:

- 米国:77% のステークホルダーが、デジタルおよび自動化システムは、ダウンタイムの削減と生産性の向上に価値のある投資であると考えています。

- 日本および韓国:42% が従来型システムを引き続き優先しており、最先端技術への投資に消極的です。

材料の好み

- コンセンサス:60% のグローバルなステークホルダーは、特に高圧および高温条件下での耐久性から、鋼を好んでいます。

地域差:

- 西ヨーロッパ:55% が、持続可能性の要求と軽量性から、特に電気航空機用ポンプにアルミニウムの使用を好んでいます。

- 日本/韓国:48% が、航空機が過酷な環境条件にさらされる海洋や沿岸地域での耐食性を考慮し、鋼鉄とアルミニウムのハイブリッド組み合わせを選択しています。

- 米国:68% が、その堅牢な性能と耐久性から鋼鉄に固執していますが、太平洋北西部では軽量化を目的としたアルミニウムへの移行傾向が見られます。

価格感応度

共通の課題:回答者の 80% が、鉄鋼やアルミニウムなどの材料および部品コストの上昇を大きな懸念事項として挙げています。

地域差:

- 米国/西ヨーロッパ:62% が、業務効率を向上させる自動化システムには 15~20% の追加コストを支払う用意があります。

- 日本および韓国:75% がより費用対効果の高いソリューションを好み、高度な機能に追加コストを支払う用意があるのは 10% に留まっています。

- 韓国:50% の関係者が、特にコスト管理に重点を置く産業において、新技術に関連するコストをより適切に管理するためにリースモデルを好んでいます。

バリューチェーンの課題

メーカー:

- 米国:60% のメーカーが、特に高度に専門化されたポンプ組立ラインにおいて、労働力不足に苦しんでいます。

- 西ヨーロッパ:55% が、特に新しい革新的なポンプ技術に関する認証および安全要件における規制の複雑さを挙げています。

- 日本:65% が、規制の承認プロセスが遅いため、エネルギー効率の高いポンプシステムに対する需要の高まりに対応することが困難であると指摘しています。

販売代理店:

- 米国:70% が、ハイテクポンプ部品を国際的なサプライヤーに依存しているため、在庫の遅延に直面しています。

- 西ヨーロッパ:50% が、東ヨーロッパの低コストメーカーとの競争の激化に直面しています。

- 日本/韓国:55% が、メンテナンスサービスの利用が困難な地方や孤立した地域へのサービス提供における物流の問題を指摘しています。

今後の投資優先事項

- 整合性:世界の製造業者の 72% が、自動化およびデジタル技術の研究開発に投資する予定です。

地域差:

- 米国:65% が、さまざまな航空機タイプで使用でき、さまざまな運用環境に適応できるモジュラーポンプシステムに重点を置いています。

- 西ヨーロッパ:58% が、カーボンニュートラルなポンプシステムや持続可能な製造プロセスなど、グリーン航空を支援する技術に投資しています。

- 日本/韓国:50% が、コンパクトな航空機の設計に組み込める省スペース型のポンプシステムに重点を置いています。

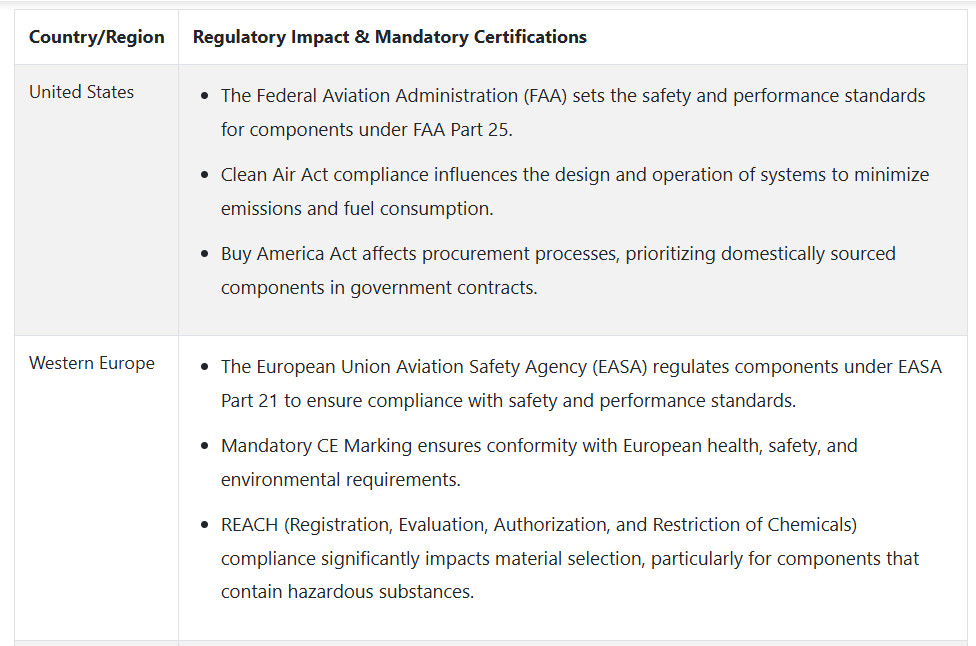

規制の影響

- 米国:72% のステークホルダーが、カリフォルニア州などの州レベルの厳しい規制が、持続可能で環境に優しい航空機用ポンプシステムの需要に大きな影響を与えていると回答しました。

- 西ヨーロッパ:79% が、EU の規制は、欧州グリーンディールに沿った、先進的で環境に優しいポンプ技術の採用を推進する原動力となっていると考えています。

- 日本/韓国:規制の変更が購入の決定に影響を与えていると考えているのは 40% に留まり、規制の施行が遅く、規制がそれほど厳しくないことを理由に挙げています。

結論:相違点と共通点

高い合意点

- 規制の遵守、耐久性、および持続可能性に関する圧力は、世界的な大きな課題となっています。

主な相違点

- 米国は、自動化とモジュール設計を原動力として力強い成長を続けていますが、日本および韓国は依然として慎重でコスト意識が高いです。

- 西ヨーロッパ:エコフレンドリーなソリューションに重点を置いたサステナビリティの取り組みが先行していますが、アジアはコストと性能のバランスをとるハイブリッドソリューションに重点を置いています。

戦略的洞察

- 業界への浸透には、地域特有のアプローチが不可欠です。ステークホルダーは自動化と効率性を優先していますが、ヨーロッパのステークホルダーは、コスト削減に重点を置いています。

市場分析

この産業は、民間航空機の生産増加と、より電気的な航空機システムへの移行を背景に、安定した成長段階に入っています。主な推進要因は、燃料効率の向上と排出ガスの削減のために、航空業界で軽量でエネルギー効率の高いポンプ技術の需要が高まっていることです。OEM および先進的な部品メーカーが最大の恩恵を受ける一方、旧式の油圧システムを採用している従来のサプライヤーは、競争圧力に直面する可能性があります。

電動ポンプの統合を優先

経営幹部は、航空業界の電動化(MEA)アーキテクチャへの移行と、排出ガス削減に関する規制圧力に対応するため、電動モーター駆動およびハイブリッドポンプ技術への投資を加速すべきです。

OEM の電動化ロードマップとの整合

大手航空機 OEM と緊密に連携し、より軽量、エネルギー効率に優れ、デジタル制御のポンプシステムを必要とする次世代航空機プラットフォームに合わせて製品開発を同期させます。

グローバルなアフターマーケットの能力を強化

MRO パートナーシップを拡大し、機体の老朽化と旅客数の増加によりアフターマーケットの需要が長期的に拡大しているアジア太平洋地域および中東地域において、現地のサービスネットワークに投資します。

経営陣向け

競争優位性を確保するためには、企業は電気およびハイブリッドポンプ技術への戦略的投資を優先し、製品開発を次世代の航空機プラットフォームに整合させる必要があります。サプライチェーンの多様化に注力することで、材料不足や価格変動に伴うリスクを軽減することができます。

OEM およびアフターマーケットサービスネットワークとの提携を強化することで、特にアジア太平洋地域などの新興地域において、改造およびメンテナンスの成長機会が開けます。これらの取り組みは、競争の激しい環境において短期的な成果を確保するだけでなく、エネルギー効率に優れた次世代産業のリーダーとしての地位を確立するために、顧客のロードマップに組み込む必要があります。

セグメント別分析

種類別

油圧ポンプセグメントは、評価期間において CAGR 3.5% の成長率で、引き続き優位性を維持すると予想されます。油圧ポンプは、特に飛行制御、着陸装置、ブレーキなど、航空機システムに長い間不可欠な部品として使用されてきました。

航空機システムの電動化が進む中、油圧ポンプは、その信頼性、効率、出力密度から、依然として不可欠な部品です。しかし、コストとメンテナンス効率の向上のために油圧システムへの依存度を低減する、より電気化された航空機(MEA)の設計への移行により、その成長は鈍化すると予想されます。

油圧ポンプの需要は、主に、まだ完全に電動化できない旧式の航空機や特定のシステムによって引き続き牽引されるでしょう。産業の移行に伴い、サステナビリティとエネルギー効率への注目が高まり、油圧ポンプの採用拡大が制限される可能性があります。それでも、油圧ポンプは引き続きこの産業に安定した貢献をするでしょう。

技術別

エンジン駆動ポンプのカテゴリーは、2025年から2035年にかけて年平均成長率(CAGR)3.5%と、最も収益性の高いカテゴリーになると予想されています。これらのポンプは、航空機のエンジンから直接動力を供給され、主に潤滑や燃料システムなどの高圧用途に使用されています。航空宇宙業界では、電気技術やハイブリッド技術への移行が広まっていますが、エンジン駆動ポンプは、多くの従来型航空機システムに依然として不可欠です。

その信頼性、出力、効率性により、特定の重要なシステムには欠かせないものとなっています。エンジン駆動ポンプの需要は、電気の代替製品が徐々に市場シェアを拡大すると予想されますが、特に軍事用および旧式の民間航空機では引き続き堅調を維持すると予想されます。

圧力別

10 psi から 500 psi の圧力範囲は、予測期間において3.4% の年平均成長率(CAGR)で成長し、ステークホルダーにとって最大のビジネスチャンスとなるでしょう。この圧力範囲は、小型航空機の潤滑システムや燃料転送システム、または空調システムなどの特定の航空機部品に適用される低圧システムに一般的に適用されます。

これらのポンプは、地域ジェット機、ターボプロップ機、一般航空機など、低圧で運用要件を満たす航空機で広く使用されています。民間航空の拡大と地域間の接続性の向上に伴い、小型航空機における低圧ポンプの需要は安定的に推移すると予想されます。さらに、メンテナンスコストの考慮や、旧型機における運用効率の向上の必要性から、この圧力範囲のポンプの需要は引き続き堅調に推移するでしょう。

航空機の種類別

ワイドボディ機カテゴリーは、2025年から2035年にかけてCAGR 4.5%の成長が見込まれ、最も収益性の高いカテゴリーとなるでしょう。これらの航空機は長距離国際線において高い需要があり、グローバルな航空旅行の回復と拡大が続く中、ワイドボディ航空機の採用が継続すると予想されます。

商業用機隊におけるワイドボディ航空機の増加は、大型航空機の効率的な運航に不可欠な燃料システム、油圧システム、空調システムなど、さまざまな部品の需要を促進します。航空会社は燃料効率の向上とメンテナンスコストの削減を目指しており、これによりより効率的なシステムの採用が促進されます。

エンドユーザー別

OEM セグメントは、予測期間において5.0%の年平均成長率(CAGR)で成長し、引き続き優位性を維持すると予想されます。OEM(Original Equipment Manufacturer)は、新しい航空機の部品の開発および取り付けにおいて重要な役割を果たしています。民間航空機および軍事用航空機の生産の増加に牽引され、世界の航空宇宙セクターが拡大する中、OEM 取り付けシステムの需要は増加すると予想されます。

航空機の設計は、よりエネルギー効率が高く、持続可能で信頼性の高いシステムへと進化しており、高度な技術の需要が高まっています。OEM は、燃料効率の向上、排出ガスの削減、およびより厳しい規制への準拠のために、革新的な材料の統合にも注力するでしょう。電気航空機およびハイブリッド電気航空機の台頭も、このセグメントをさらに刺激するでしょう。

国別インサイト

アメリカ

アメリカの産業は、2025年から2035年にかけて年平均成長率(CAGR)5.5%の堅調な成長が見込まれています。これは、民間および防衛用航空機の生産からなる、同国の大規模な航空産業が主な要因です。アメリカには膨大な数の航空機オペレーターが存在し、新しい航空機モデルの導入に伴い、信頼性が高く高性能なシステムの需要が急増しています。

また、米国には、航空宇宙分野における OEM(相手先ブランド製造)メーカーや主要サプライヤーの強力な基盤があり、急速な技術進歩と大規模生産を推進しています。さらに、航空機の電動化およびハイブリッド化の流れが、高度なシステムの需要を後押しすると予想されます。最先端技術の採用率が高く、インフラの継続的なアップグレードが進んでいることから、米国はこの業界で引き続き主導的な役割を果たすものと予想されます。

英国

英国の売上高は、2025年から2035年の予測期間において、この産業で4.7%のCAGRで成長すると予想されています。航空宇宙製造および研究の主要拠点である英国は、民間および軍事航空セクターとの強固な産業連携の恩恵を受けています。ロールスロイスやBAEシステムズなどの著名な航空宇宙企業が存在するため、より燃料効率の高い新しいエンジンが導入されるにつれて、システムに対する需要が高まっています。

さらに、排出削減目標や電気航空機システムの革新など、サステナビリティへの取り組みも、より効率的で専門性の高い技術のニーズを後押しするでしょう。英国政府の防衛支出は、特に今後数年間で予定されている新しい軍用機契約により、この産業を後押しすると予想されます。これらの要因により、英国は航空機システム産業において着実な成長が見込まれる立場にあります。

フランス

ハイブリッド航空機や電気航空機など、よりクリーンな技術に対するフランスのニーズは、先進システムの需要をさらに加速すると予想されます。さらに、軍事航空および防空システムへの投資も、高性能システムの需要の安定に貢献するでしょう。また、排出ガスおよび環境基準に関する EU 規制への適合により、この分野全体において、継続的な技術革新とより効率的なシステムの採用が進むでしょう。

フランスの航空機用ポンプ産業の収益は、2025 年から 2035 年にかけて CAGR 5.2% の成長が見込まれています。エアバスなどの大手企業を中心に、航空機製造分野において長年にわたり存在感を示してきたことは、航空機システムの需要に大きく貢献しています。フランスの航空宇宙産業は、商業用および軍事用航空機の生産に深く関わっており、イノベーションと環境の持続可能性に重点を置いています。

ドイツ

ヨーロッパ最大の経済大国であり、産業技術のグローバルリーダーであるドイツは、航空宇宙産業において重要な役割を果たしています。ルフトハンザ・テクニックや MTU エアロ・エンジンズなどの主要航空宇宙サプライヤーが拠点を置いているため、航空機システムの需要は旺盛です。特に、燃料効率に優れ、環境に優しい航空機などの技術進歩に重点が置かれていることが、航空産業のイノベーションを推進しています。

これにより、新しい推進技術やハイブリッド電気航空機をサポートできる次世代システムの需要が生まれています。さらに、ドイツの強力な輸出能力と拡大する航空インフラは、航空機システムの需要の増加を引き続き支えていくでしょう。ドイツのこの産業は、予測期間において年平均成長率 5.4% で成長すると予測されています。

イタリア

イタリアの航空機ポンプ市場は、2025年から2035年にかけて年平均成長率(CAGR)4.8%で成長すると予測されています。イタリアはフランスやドイツのような大規模な商業航空機メーカーを保有していませんが、グローバルな航空宇宙サプライチェーンにおいて重要な役割を果たしており、特に航空機部品の製造やメンテナンス、修理、オーバーホール(MRO)サービスにおいて重要な地位を占めています。レオナルドやアヴィオ・アエロなどの企業は、航空宇宙セクターの成長に貢献し、さまざまな航空機システムで使用されるシステムの需要を牽引しています。

イタリアの航空宇宙セクターは、軽量でエネルギー効率の高い部品の開発にますます注力しており、これは高性能で軽量なシステムの需要を刺激する可能性があります。さらに、イタリアは EU の航空宇宙のサステナビリティ目標に積極的に参加しており、航空の脱炭素化の傾向も強まっていることから、この産業の技術革新が促進されるでしょう。

韓国

韓国は、次世代航空機を含む航空宇宙技術の進歩に重点を置いており、高性能システムの需要の重要な推進要因となるでしょう。さらに、韓国の軍事用航空機の生産拡大と艦隊の近代化により、高度なシステムの需要が大幅に増加すると予想されます。同国の売上高は、予測期間中に 4.5% の CAGR で 成長すると予想されています。

韓国は、韓国航空宇宙産業(KAI)などの有力企業を擁する航空宇宙産業が成長しており、国内民間航空部門も急速に拡大しています。しかし、生産コストが高く、主要部品をグローバルサプライチェーンに依存していることから、成長のペースは一定程度制限される可能性があります。それにもかかわらず、継続的な技術開発と航空宇宙分野への政府投資が、この産業を後押しし続けるでしょう。

日本

日本の国内航空機製造部門は他の国に比べて規模は小さいものの、航空宇宙産業は精密エンジニアリングと高品質基準で知られています。三菱重工業や川崎重工業などの日本メーカーは、先端部品の製造に貢献しており、特殊システムの需要を牽引しています。日本の航空宇宙産業は、2025年から2035年にかけて年平均成長率(CAGR)4.3%の成長が見込まれています。

さらに、グリーン航空技術への重視と炭素排出量の削減への取り組みにより、航空機用を含むエネルギー効率の高いシステムの需要が高まります。しかし、電気化やハイブリッドシステムなどの新しい航空機技術の採用が他国に比べて遅れているため、特定の種類のシステムの需要は若干制限される可能性があります。それでも、MRO 分野における日本の強固な地位と技術革新への注力により、この産業は着実な成長を維持するでしょう。

中国

世界最大の航空ハブとして、中国は商業用航空機 fleet の拡大と国内製造能力の強化に重点を置いています。COMAC(Commercial Aircraft Corporation of China)などの組織は、国際的な航空機メーカーへの依存度を低減し、システムやサブシステムを含む高品質の国内部品に対する需要を拡大しています。中国の産業は、2025年から2035年の間にCAGR 6.1%と、全産業の中で最も高い成長率が見込まれています。

電気飛行機やハイブリッド飛行機の製造など、技術革新に重点を置いている中国では、特殊システムの需要が引き続き高まるでしょう。政府が航空産業を強力に支援し、民間および軍事航空機の拡大計画を推進していることから、中国は先進的な航空機システム分野において重要な役割を担う存在となっています。急速な都市化と旅客数の増加に伴い、航空関連部品の需要は引き続き堅調に拡大するでしょう。

競争環境

世界の航空機用ポンプ業界は、少数の大手企業が大きな市場シェアを占め、地域やニッチ市場をターゲットとするメーカーが特殊用途で競争を繰り広げる、比較的統合が進んだ業界です。

航空機用ポンプ業界のトップ企業は、技術革新、戦略的提携、地理的拡大を武器に、地位の強化を図っています。競争力のある価格設定は、主にアフターマーケットや地域サプライヤーの戦術であり、OEM 向け企業は、先進的な製品開発、燃料効率、航空規制の遵守を重視しています。また、主要企業は、ポートフォリオの多様化と新興市場への進出を目的として、M&A も推進しています。

2024年3月、Parker Hannifin Corporation は、精密航空宇宙システムの能力強化を目的として、RBC Bearings の航空機用ポンプ部門を買収すると発表しました。この買収により、Parker は、民間および防衛用プラットフォーム向けの油圧ポンプの製品ラインナップを拡充することになります。同様に、イートン・コーポレーションは 2024 年 4 月、より多くの電気航空機 (MEA) プラットフォームに対応し、ナローボディジェット機のエネルギー効率を向上させる、新世代の電気ポンプシステムを発表しました。

一方、サフランは 2024 年 2 月、MTU エアロエンジンズと、ヨーロッパのクリーン航空プログラムに基づくハイブリッド電気航空機用電気ポンプシステムを共同開発する戦略的合意を締結しました。この提携は、航空宇宙用流体システムにおける電動化およびサステナビリティへの移行が加速していることを示しています。

市場シェア分析

ハネウェル・インターナショナル社 (25-30%)

ハネウェルは、民間および軍事用航空機向けの燃料ポンプおよび油圧ポンプの設計において、引き続き先駆的な役割を果たしていきます。2025年には、スマート、電気、ハイブリッド航空機技術の改良を製品ポートフォリオの拡充に活かしていく予定です。防衛および航空産業では、良好な成長が見込まれています。

イートン・コーポレーション(20~25

イートンは、電気およびインテリジェントポンプシステム分野での成長を見込んでいます。航空宇宙産業が全電気式航空機の設計に移行する中、イートンの電気モーターベースのポンプソリューションの需要は増加するでしょう。2025 年以降、Eaton は、OEM およびアフターマーケット業界向けに、次世代のエネルギー効率に優れたシステムで大きな勢いを示し、北米だけでなくアジア太平洋地域でのシェア拡大を目指しています。

Parker Hannifin Corporation (15-20%)

Parker Hannifin は、電気およびハイブリッド技術の採用拡大を追い風として、次世代航空機用流体システムの事業強化を図ります。2025年には、新しい航空機設計向けの先進的な燃料、油圧、および冷却ポンプシステムの提供に注力します。同社の堅牢な高性能流体システムポートフォリオは、民間および防衛航空宇宙メーカーからの需要の増加の恩恵を受け、北米およびヨーロッパでの成長を推進するでしょう。

Woodward, Inc. (10-15%)

Woodward は、防衛および宇宙分野向けの燃料ポンプの主要メーカーとしての地位を維持します。2025 年には、軍事航空および宇宙探査用の新しい燃料および動力システムを開発し、その地位を固めることが見込まれています。高度で高効率のシステムへの注目が高まる中、ウッドワードは、防衛技術への継続的な投資により、米国およびその他の主要なグローバル防衛産業で成長を続けていくでしょう。

Crane Aerospace & Electronics (8-12%)

Crane Aerospace は、特に先進的な軍事航空機および宇宙用途向けの高圧ポンプにさらに注力します。高性能の燃料、潤滑、および空気システムポンプのポートフォリオを拡充している Crane は、ニッチな高圧ポンプ業界でより大きなシェアを獲得する好位置にあります。2025 年には、特に北米およびヨーロッパにおいて、民間および防衛航空宇宙産業での地位のさらなる強化に注力します。

Triumph Group, Inc. (5-10%)

Triumph Group は、MRO(メンテナンス、修理、オーバーホール)サービスの成長が見込まれます。世界中で航空機の老朽化が進む中、ポンプの交換やメンテナンスの需要はますます高まるでしょう。2025 年、Triumph は、より効率的で持続可能な航空機用ポンプシステムに対する需要の高まりを活かし、アフターマーケットサービスの拡大と技術力の強化を推進していきます。

その他の主要企業

- Zodiac Aerospace

- Cascon Inc.

- Weldon Pump LLC

- Crissair, Inc.

航空機用ポンプ市場のセグメント化

- 種類別:

- 油圧ポンプ

- 燃料ポンプ

- 潤滑ポンプ

- 水および廃液システム用ポンプ

- 空調および冷却ポンプ

- 技術別:

- エンジン駆動

- 電気モーター駆動

- ラムエアタービン駆動

- エア駆動

- 圧力別:

- 10 psi~500 psi

- 500 psi~3000 psi

- 3000 psi~5000 psi

- 5000 psi~6500 psi

- 航空機種類別:

- ワイドボディ航空機

- ナローボディ航空機

- リージョナルジェット

- ターボプロップ

- エンドユーザー別:

- OEM

- アフターマーケット

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 世界の航空機用ポンプ市場 – エグゼクティブサマリー

- 世界の航空機用ポンプ市場の概要

- 航空機用ポンプ市場:注目すべき動向

- 規格および認証

- 主要メーカー一覧

- 政治・経済・社会・技術・法律・環境(PESTLE)分析

- ポーターの 5 つの競争力分析

- 世界の航空機用ポンプ市場の分析と予測、2025 年から 2035 年

- 2025年から2035年までの種類別世界市場規模および予測

- 油圧ポンプ

- 燃料ポンプ

- 潤滑ポンプ

- 水および廃液システムポンプ

- 空調および冷却ポンプ

- 2025年から2035年までの技術別世界市場規模および予測

- エンジン駆動

- 電気モーター駆動

- ラムエアタービン駆動

- エア駆動

- 圧力別世界市場規模および予測、2025年から2035年

- 10 psiから500 psi

- 500 psiから3000 psi

- 3000 psiから5000 psi

- 5000 psiから6500 psi

- 2025年から2035年までの航空機種類別世界市場規模および予測

- ワイドボディ航空機

- ナローボディ航空機

- リージョナルジェット

- ターボプロップ

- 2025年から2035年までのエンドユーザー別世界市場規模および予測

- OEM

- アフターマーケット

- 2025年から2035年までの地域別世界市場規模および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2025年から2035年までの種類別世界市場規模および予測

- 北米航空機用ポンプの市場規模および予測、2025年から2035年

- 南米航空機用ポンプの市場規模および予測、2025年から2035年

- ヨーロッパ航空機用ポンプの市場規模および予測、2025年から2035年

- 日本航空機用ポンプ市場規模と予測、2025年から2035年

- APEJ航空機用ポンプ市場規模と予測、2025年から2035年

- MEA航空機用ポンプ市場規模と予測、2025年から2035年

- 競争環境 – グローバル航空機用ポンプ市場

- 企業プロファイル

- Honeywell International Inc.

- Parker Hannifin Corporation

- Eaton Corporation plc

- Crane Aerospace & Electronics

- Triumph Group, Inc.

- Woodward, Inc.

- Zodiac Aerospace

- Cascon Inc.

- Weldon Pump LLC

- Crissair, Inc.

- 調査方法

- 免責

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/