画像診断技術と人工知能(AI)を活用した解析技術の進歩は、心血管疾患の診断精度を向上させています。3D心エコー検査、心臓CT、MRIなどの画像診断技術は、機械学習アルゴリズムと組み合わされることで、医師が構造的・機能的な異常をより迅速に特定できるようになっています。これにより、診断誤りのリスクが低減されるだけでなく、特に慢性疾患や高リスク患者における治療計画の立案が容易になります。

世界的に高血圧、肥満、座りがちな生活習慣の増加に伴い、継続的な心血管のモニタリングが医療の優先課題となっています。北米、ヨーロッパ、東アジアの高齢化は特に深刻であり、医療制度は遠隔診断や在宅モニタリング機器の導入を迫られています。低・中所得国では、移動式医療施設や公衆衛生検診プログラムの拡大により、費用対効果の高い診断機器の需要が高まっています。

しかし、この分野は、データの相互運用性、高度なウェアラブル機器の保険償還上限、デジタルリテラシーの格差などの課題に直面しています。こうした課題があるにもかかわらず、価値に基づく医療の導入圧力の高まりと、デジタル治療や AI ベースの診断に対する信頼の拡大により、心臓血管のモニタリングおよび診断機器は、世界の予防医療インフラの重要な部分の中心に位置付けられています。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR のステークホルダー調査によると、心血管疾患のモニタリングおよび診断機器市場は、AI ベースのリアルタイムの遠隔医療ソリューションへと変化しています。

世界では、ステークホルダーの 81% が、臨床試験済みの AI と画像診断装置およびウェアラブルモニターとの統合を、74% が、費用対効果の高い携帯型システムを必要としています。北米は在宅心臓モニタリングを、ヨーロッパは集中型健康データと規制順守を、アジア太平洋地域は農村部への支援のためのスマートフォン対応診断を、それぞれ中心的に展開しています。

技術の採用も多様化しています。北米は AI をウェアラブル ECG に統合し、ヨーロッパはデジタルツインシミュレーションを研究し、アジア太平洋地域は Bluetooth 接続のハンドヘルド ECG 機器に投資しています。しかし、ROI に対する認識はさまざまで、北米のプロバイダーは長期的なコスト削減を見込んでいる一方、欧州の機関は初期ソフトウェアのコストを懸念して慎重な姿勢を示しています。

サプライチェーンに関する懸念は、特に半導体の購入やバイオセンサーの供給において依然として残っています。AI、エッジコンピューティング、グリーン認証を受けた製造分野に投資が流れています。米国、EU、中国などの各国政府は、承認の迅速化、価格補助、インフラ整備などを通じて、デジタル心臓診断への投資を進めています。

業務面では、現地の規制環境の変化に対応し、最先端のテクノロジーを採用し、拡張可能なパートナーシップを構築する必要があります。AI の導入、クラウドの相互運用性、患者のアクティベーションに対応できない企業は、分散化が進み、テクノロジーの進歩が加速する心臓血管医療の分野において、取り残されるリスクがあります。

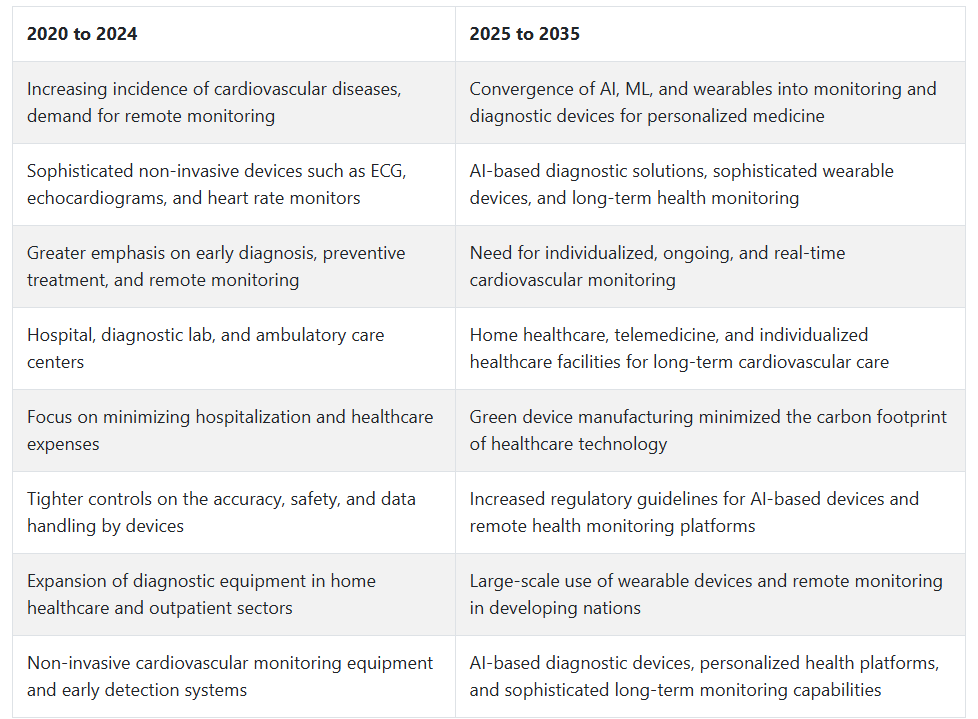

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、冠動脈疾患、心不全、不整脈など、世界的な心血管疾患(CVD)の負担増加に伴い、心血管疾患モニタリングおよび診断デバイス市場は著しく成長しました。早期診断とモニタリングへの重視が高まる中、医療従事者は心電図(ECG)、心エコー図、ウェアラブル心拍数モニターなどの高度な診断ツールを採用しました。

非侵襲的なモニタリング機器は、心臓の健康状態をリアルタイムでモニタリングでき、より積極的な治療を可能にするため、普及が進みました。遠隔医療および遠隔患者モニタリングの開発も、心血管疾患のモニタリングおよび診断機器市場の成長に大きく貢献しました。

これにより、医師は、特に COVID-19 のパンデミックにおいて、患者の心血管の健康状態を遠隔でモニタリングすることが可能になりました。技術の進歩に伴い、デジタルヘルスプラットフォームや人工知能(AI)を搭載した診断機器が登場し、リアルタイムのフィードバックが可能になり、診断の精度が向上しました。

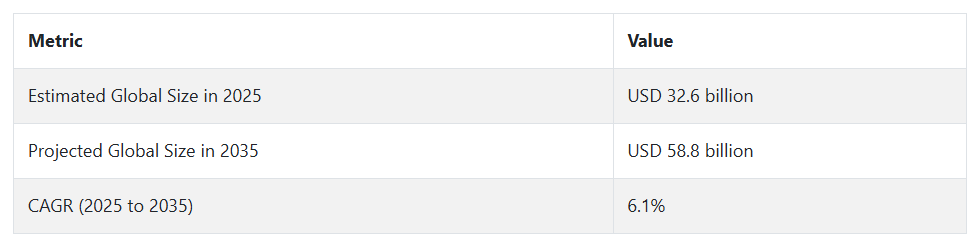

2025年から2035年にかけて、心臓血管疾患のモニタリングおよび診断機器市場は、心臓血管治療における人工知能(AI)、機械学習(ML)、ウェアラブル技術の融合を原動力として、成長が見込まれています。

リスク要因に応じて個別化されたモニタリングと早期発見を行うデバイスにより、個別化医療が大きなトレンドとして台頭するでしょう。また、低侵襲診断技術の革新や、予防医療および心臓血管の健康の長期管理の増加も見込まれます。

心血管疾患のモニタリングおよび診断機器市場に関する国別分析(2025 年から 2035 年

米国

米国の心血管疾患のモニタリングおよび診断機器市場は、調査期間において 6.9% の CAGR で拡大すると予想されます。心血管疾患の有病率の高さと、高度な医療インフラが相まって、心血管のモニタリングおよび診断機器に対する需要が引き続き高まっています。

意識の高まりと予防的な健康管理の実践が、携帯型および家庭用モニタリングシステムの普及を加速しています。心臓治療における AI と IoT の融合により、早期診断が可能になり、患者の治療成績が向上し、遠隔モニタリングプログラムの実施が可能になっています。

これとは別に、政府および民間の医療機関は、予防心臓病学プログラムに多額の投資を行い、ECG、ホルターモニター、ウェアラブル診断機器の応用促進を推進しています。

また、高度な診断処置に対する償還政策も緩和される傾向にあり、その普及が促進されています。米国では、さまざまな現地メーカーが、リアルタイムのデータ伝送やクラウド接続機能を組み込んだ新世代製品を発売するなど、革新的な製品開発が活発に行われています。

肥満、高血圧、糖尿病の有病率の増加は、長期の心臓血管モニタリングソリューションの需要をさらに押し上げ、2035年まで心臓血管疾患のモニタリングおよび診断機器市場で堅調な業績を維持すると予想されます。

英国

英国の心血管疾患のモニタリングおよび診断機器市場は、調査期間において 6.3% の CAGR を記録すると予想されています。英国は、よく整備された公的医療インフラと予防医療の重視により、心血管疾患の診断およびモニタリングが徐々に成長しています。

高齢化と座りがちな生活による生活習慣病の蔓延により、継続的なモニタリングシステムや早期発見装置の需要が高まっています。国民保健サービスは、デジタル医療の機能を強化し、遠隔心臓モニタリングソリューションの導入を推進しています。

遠隔医療および人工知能ベースの診断は、診断と紹介の迅速化のために、特に一次医療サービスにおいてますます普及しています。心血管の健康を強調する広報キャンペーンや広範なスクリーニングプログラムにより、検出レベルが向上しています。

研究集約型の医療機器企業が存在することで、最新技術の入手がさらに容易になっています。モバイルヘルスアプリケーションとウェアラブル技術の融合により、ユーザーは心血管の健康状態をリアルタイムでモニタリングできるようになり、長期的な臨床および在宅医療産業の拡大が促進されています。

フランス

フランスの心血管疾患モニタリングおよび診断機器市場は、調査期間中に5.9% の CAGR で成長すると予測されています。フランスはデジタルヘルスの進歩を先導しており、心血管疾患の診断とモニタリングを可能にするプラットフォームを構築しています。

高齢患者の増加と心血管疾患の発生率の上昇により、ストレス心電図、携帯型血圧計、心エコー検査システムなどの早期診断製品の需要が高まっています。デジタルヘルス変革に焦点を当てた政府プログラムにより、医療ネットワーク内の相互運用性が向上し、ネットワーク化されたモニタリングデバイスの採用が促進されています。

フランスは、製品開発を検証し推進する強力な臨床研究活動も支援しています。病院や専門心臓センターでは、画像診断システムなどの高度な診断をサポートする機器の更新が積極的に進んでいます。また、心臓手術を受けた患者や長期の不整脈治療を受けている患者を中心に、家庭用心臓モニタリング機器の人気が高まっています。

医療サービスの分散化傾向により、遠隔診断や携帯型機器アプリケーションの新たな機会が生まれています。これにより、心血管疾患のモニタリングおよび診断機器市場はさらに活況を呈しています。

ドイツ

ドイツの心臓血管疾患のモニタリングおよび診断機器市場は、調査期間を通じて6.1% の CAGR で拡大すると予想されています。ドイツは、医療技術の革新において強固な基盤を誇り、それが心臓血管診断およびモニタリングシステムの売上を牽引しています。医療費の増加と疾病予防に向けた積極的な戦略が、心臓疾患の早期スクリーニングと診断を推進しています。

ドイツの病院や外来診療所は、リアルタイムモニタリングのために、AI を搭載した ECG 機器、ウェアラブル心拍数モニター、ワイヤレステレメトリーシステムを採用しています。高齢化や高血圧、糖尿病などの危険因子の発生が、需要の主な要因となっています。

さらに、医療のデジタル化や入院の削減を目的とした政府支援プログラムが、外来および在宅用モニタリングデバイスの普及を後押ししています。医療機器メーカーは、製品の継続的なアップグレードを推進するために、臨床検証や研究パートナーシップに投資しています。また、ドイツの厳格な規制体制も、高い信頼性とセキュリティを確保し、エンドユーザーやプロバイダーの信頼を獲得しています。

イタリア

イタリアの心臓血管疾患モニタリングおよび診断機器市場は、調査期間中に 5.7% の CAGR で成長すると予測されています。イタリアでは、心臓疾患に対する意識の高まりと健康診断プログラムの増加に伴い、心臓血管疾患モニタリングおよび診断機器市場が勢いを増しています。高齢化の進展と生活習慣病による心臓血管疾患の発生率の増加により、病院や一次医療施設は診断能力の向上に投資を迫られています。

心エコー検査、心電図、ホルターモニタリングは、最もよく使用される検査法です。モバイルヘルスアプリやウェアラブル技術は、特に若者の間で徐々に普及が進んでいます。さらに、保健当局は、地域保健キャンペーンや官民連携を通じて、早期発見サービスの利用促進に努めています。

イタリアの医療センターも、心臓画像診断および遠隔診断の開発を目的とした EU 資金によるプロジェクトに参加しています。医療産業のデジタル化プロセスが持続的に進められ、臨床および家庭での使用が可能な便利な診断技術へのアクセスが拡大することで、心血管疾患のモニタリングおよび診断機器市場が拡大すると予想されます。

韓国

韓国の心血管疾患のモニタリングおよび診断機器市場は、調査期間中に6.6% の CAGR で成長すると予想されます。韓国の強力な技術基盤とデジタルヘルス政策は、心血管疾患のモニタリングおよび診断の強力な成長ドライバーとなっています。携帯電話の普及率の高さ、堅牢な遠隔医療インフラ、および医療のデジタル化に関する政府の取り組みが、ウェアラブル心臓モニタリングデバイスの利用を後押ししています。

韓国の消費者は健康モニタリング技術に非常に興味を持っており、そのため、家庭用 ECG および血圧モニタリング製品の需要が高まっています。病院では、心血管の異常をより正確に診断するために人工知能や機械学習を取り入れ、早期発見装置の有効性を高めています。

さらに、心臓評価用のマルチパラメータモニターや画像診断装置の臨床応用も拡大しています。医療機関とテクノロジー企業とのセクター間連携により、クラウド対応デバイスやリアルタイム報告技術の革新が進んでいます。

個別化医療の進展と、さまざまな医療現場における心臓モニタリングの需要の継続的な増加により、心血管疾患のモニタリングおよび診断装置市場の展望は明るいと言えます。

日本

日本の心血管疾患のモニタリングおよび診断機器市場は、調査期間中に6.0% の CAGR で成長すると予測されています。世界でも有数の高齢化が進む日本では、予防心臓病学および長期モニタリング機器に重点が置かれています。高度に発達した医療インフラとデジタル機器の広範な利用により、高解像度画像診断、ウェアラブル ECG モニター、遠隔テレメトリーなどの心血管診断システムの普及が進んでいます。

在宅医療を推進する政府の健康プログラムにより、携帯型診断機器への移行が加速しています。また、高度な診断情報の解釈を支援する AI や機械学習の利用も、心血管疾患のモニタリングおよび診断機器市場の成長を後押ししています。日本の大手病院や研究センターは、次世代機器の試験に取り組んでおり、臨床での採用促進に貢献しています。

長寿と健康維持を重視する文化は、定期的な心血管スクリーニングを促進し、心血管疾患のモニタリングおよび診断機器市場への全体的な参加を後押ししています。現地企業による高品質の機器の供給は、心血管疾患のモニタリングおよび診断機器市場における健全な競争とイノベーションを保証しています。消費者の需要の変化に伴い、診断と医療モニタリングアプリを融合したハイブリッド製品がますます人気を集めています。

中国

中国は、調査期間中に7.4% の CAGR で拡大すると予想されます。中国は、心臓疾患の負担の増大、都市化、医療へのアクセス向上を背景に、最も急速に拡大している心血管疾患のモニタリングおよび診断機器市場のひとつです。医療に関する政府改革と医療インフラへの投資の増加により、都市部および農村部における診断サービスの利用可能性が大幅に改善されています。

中国の消費者は、モバイルヘルスのイノベーションに非常に敏感であり、ウェアラブル心臓モニター、モバイル ECG 機器、スマート血圧計が広く採用されています。一方、病院では、診断の精度を高めるため、AI 搭載の画像診断および自動分析システムを診断に導入しています。

公衆衛生に関する取り組みやスマートヘルスケアプラットフォームの構築も、意識の向上と早期介入の促進につながっています。現地メーカーは、デジタルヘルスソリューションの生産を急速に拡大しており、入手しやすさと手頃な価格に貢献しています。国境を越えたパートナーシップや臨床試験も、デバイスの実用性を高め、病院、診療所、在宅医療分野における安定した成長を確保しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの心血管疾患のモニタリングおよび診断機器市場は、調査期間中に6.2% の CAGR で成長すると予想されています。オーストラリアとニュージーランドでは、高齢化と生活習慣病による心血管疾患の発生率の高まりから、心血管診断およびモニタリング機器市場が堅調に成長しています。心血管の健康に関する早期診断と予防的管理の重要性が高まっていることから、心電計、ウェアラブル機器、心エコー検査システムの需要が伸びています。

公的医療機関は、遠隔心臓モニタリングと早期介入を促進するために、遠隔医療ソリューションとモバイル医療アプリケーションを積極的に統合しています。医療従事者は、接続されたデバイスを利用して、ハイリスク患者を追跡し、入院を減らしています。また、地域間の研究提携により、農村部や先住民コミュニティ向けに特別に設計された AI 搭載の診断ツールの開発も進んでいます。

消費者間の便利で持ち運び可能なソリューションの需要が高まっており、小売薬局やオンラインプラットフォームは、在宅診断キットへのアクセスを強化しています。包括的な慢性疾患管理プログラムへの診断の組み込みは、予測期間を通じて引き続き大きな成長要因となるでしょう。

セグメント別分析

製品の種類

ECG システムは、2025 年に47.3% のシェアを占め、心血管疾患のモニタリングおよび診断装置市場における主要な収益源となる製品と予測されています。また、バルクホルターモニターは31.2% のシェアを占めています。

ECG システムは、病院、外来診療所、救急医療などで使用されている、心血管疾患の診断技術の主力製品です。IntelliSpace ECG システムを提供する Philips Healthcare や MAC 2000 を提供する GE Healthcare などの大手メーカーは、リアルタイムの心臓データ分析を可能にするソリューションを開発し、不整脈、心臓発作、その他の心臓の異常などの症状を検出するための優れた診断機能を提供しています。

心臓疾患の有病率の世界的な増加が、需要をさらに拡大しています。例えば、Schillerは携帯型ECGシステム「Cardiovit AT-102」を提供し、医師がクリニックや遠隔地から心臓活動を容易にモニタリングできるようにし、このシステムの普及範囲をさらに拡大しています。

長期心臓モニタリングにおいて重要な役割を果たすホルターモニターは、心血管疾患のモニタリングおよび診断機器市場で 31.2% のシェアを占める見通しです。この機器は、24 時間から 48 時間にわたって心臓の電気的活動を記録し、その間に散発的な不整脈やその他の一過性の心臓イベントの原因となる要因を検出します。

メドトロニック社は、ECG を継続的に記録し、そのデータを医療従事者に送信する小型の埋め込み型デバイス「BioMonitor 2」で、この分野における主要企業です。同様に、遠隔モニタリングが可能なアボットの「Confirm Rx」は、Bluetooth 接続機能を備え、患者から医師にデータをシームレスに転送します。これらに加え、心房細動などの慢性心疾患の増加も、これらのモニターの需要を大幅に押し上げています。

診断の精度と患者ケアの向上を図る、接続性、小型化、リアルタイムデータ分析などの技術の進歩が、この 2 つの製品セグメントの成長を後押ししています。

エンドユーザー別

2025 年には、病院が 58.7% のシェアで、心血管疾患のモニタリングおよび診断機器市場をリードすると予想されます。外来手術センター (ASC) は、26.1% のシェアを占める見通しです。

心臓血管診断装置の潜在的なエンドユーザーのうち、病院は、高度なインフラと専門医療を背景にした包括的なサービス提供により、最も広い顧客基盤を有しています。メイヨークリニックやクリーブランドクリニックなどの主要企業は、心臓血管疾患患者の診断と管理を支援するため、高度な心電図システムやホルターモニターを導入しています。

これらの装置は即時かつ正確なモニタリングに不可欠であり、集中治療室(ICU)や救急部門で重要な役割を果たしています。慢性心血管疾患患者の増加は、高血圧、心不全、心房細動の継続的かつ正確なモニタリングを必要とし、これにより心血管疾患モニタリングおよび診断機器市場のこのセグメントの成長にさらに拍車をかけています。

外来手術センター(ASC)は主に外来手術に焦点を当てており、心血管モニタリング機器の活用拡大は、低侵襲手術や手技の増加する需要に対応します。HCA Healthcare に関する ASC は、ASC サービスを拡大し、より迅速かつ正確な診断結果を必要とする心血管の手術を提供しています。

これらの ASC は費用対効果が高く、通常、病院よりも待ち時間が短いため、多くの患者や医療従事者が日常的な診断に選択しやすく、心血管疾患のモニタリングおよび診断機器市場の需要を増加させています。

競争の見通し

心血管疾患のモニタリングおよび診断機器市場は、従来の医療機器メーカーと AI 対応診断に注力する最先端の企業で構成されています。2025 年まで、この産業は、スマートな M&A および製品拡大戦略を通じて、メドトロニック、アボット、GE ヘルスケア、フィリップスが引き続き主導する見通しです。

メドトロニックは、AI 駆動のウェアラブルセンサーの組み込みにより、遠隔モニタリングを拡大しています。アボットは、クラウドベースの分析と CardioMEMS HF システムを連携させることで、診断の信頼性を強化しています。医療部門を分社化した GE ヘルスケアは、インテリジェントな ECG 解釈ツールに注力しており、フィリップスは、遠隔医療機能を統合したスマート心臓モニターを規模拡大しています。

Boston Scientific は、これまで主にインターベンション用途に注力してきましたが、デジタル心臓血管健康プラットフォームを通じて診断分野にもさらに参入しています。BIOTRONIK は、依然として競争の激しい心臓リズム管理分野において、主にヨーロッパおよびアジア太平洋地域でホームモニタリングサービスを拡大しています。Philips の子会社である BioTelemetry Inc. は、北米の病院グループと提携し、デジタル心臓診断ネットワークの開発を進めています。

この競争環境は、非侵襲的診断手法の革新を推進する Mortara Instrument や Spacelabs Healthcare などの新興企業や中堅企業によって形成されています。Schiller AG などの企業は、病院やデータ分析企業と提携し、世界規模で拡張可能なリアルタイムの心臓血管モニタリングソリューションを提供しています。

主要企業の概要

メドトロニック(17~22%)

AI を活用した遠隔モニタリングシステムや、デバイス利用の拡大を目的とした心臓病センターとの提携など、堅実なデジタルヘルス戦略で業界をリードしています。

アボット(15~19%)

埋め込み型モニタリングおよび診断分野で強固な基盤を築き、クラウド接続の心臓プラットフォームを通じて、リアルタイムの健康情報を積極的に統合しています。

GE ヘルスケア (13-17%)

機械学習アルゴリズムを用いた ECG 診断、特に病院での診断および心臓血管イメージングの分野におけるイノベーションに注力しています。

Koninklijke Philips (11-15%)

ウェアラブル技術と在宅ケアのための包括的な患者モニタリングにより、心臓診断製品群を強化しています。

BIOTRONIK(7~11%)

心臓リズムモニタリングを専門とし、遠隔在宅診断と国際的な事業拡大により、事業範囲を拡大しています。

主要企業

-

- Medtronic

- Abbott

- GE Healthcare

- Koninklijke Philips

- BIOTRONIK

- Boston Scientific Corporation

- BioTelemetry Inc.

- Mortara Instrument Inc.

- Schiller AG

- Spacelabs Healthcare Inc.

- Welch Allyn

セグメント

- 製品別:

- ECG システム

- ホルターモニター

- 埋め込み型ループレコーダー

- その他

- エンドユーザー別:

- 病院

- 外来手術センター

- クリニック

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ (MEA)

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年のグローバル市場規模(単位)分析および2025年から2035年の予測

- 7. グローバル市場 – 価格分析

- 8. 2020年から2024年のグローバル市場価値分析および2025年から2035年の予測

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測(製品別

- 9.1. ECGシステム

- 9.2. ホルターモニター

- 9.3. 植込み型ループレコーダー

- 9.4. その他

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 10.1. 病院

- 10.2. 外来手術センター

- 10.3. クリニック

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 12. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 13. 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15.南アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16.東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 17. オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 18. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 19. 2020年から2024年の主要および新興国市場分析、2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Medtronic

- 21.2. Abbott

- 21.3. GE Healthcare

- 21.4. BIOTRONIK

- 21.5. Boston Scientific Corporation

- 21.6. Koninklijke Philips

- 21.7. BioTelemetry Inc.

- 21.8. Mortara Instrument Inc.

- 21.9. Philips Healthcare

- 21.10. Schiller AG

- 21.11. Spacelabs Healthcare Inc.

- 21.12. Welch Allyn

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01:2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、製品別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、製品別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、エンドユーザー別

表 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析および機会評価

表 05:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、および 2025 年から 2035 年までの予測(国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、製品別

表 07:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 08:ラテンアメリカ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 10:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 11:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 12:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、製品別

表 13:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析および機会評価、エンドユーザー別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:2020 年から 2035 年までの南アジア市場規模(百万米ドル)分析および機会評価、製品別

表 16:2020 年から 2035 年までの南アジア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 17:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 19:2020 年から 2035 年までの東アジア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、エンドユーザー別

表 23:2020 年から 2024 年の中東およびアフリカの市場価値(百万米ドル)分析、および 2025 年から 2035 年の予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、製品別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、エンドユーザー別

図表

図 01:2020 年から 2024 年までの世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の製品種類別、地域別価格分析(米ドル

図 04:製品種類別価格分析(米ドル)、地域別、2024 年

図 05:世界市場価値分析(百万米ドル)、2020 年から 2024 年

図 06:世界市場価値予測(百万米ドル)、2025 年から 2035 年

図07:グローバル市場絶対ドル機会、2025年から2035年

図08:グローバル市場シェア分析(%)、製品別、2025年から2035年

図09:グローバル市場前年比分析(%)、製品別、2025年から2035年

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:エンドユーザー別グローバル市場シェア分析(%)、2025年から2035年

図12:エンドユーザー別グローバル市場前年比分析(%)、2025年から2035年

図13:2025年から2035年までのエンドユーザー別グローバル市場魅力度分析

図14:2025年から2035年までの地域別グローバル市場シェア分析(%)

図15:2025年から2035年までの地域別グローバル市場前年比分析(%)

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の製品別北米市場価値シェア(E)

図 18:2025 年のエンドユーザー別北米市場価値シェア(E)

図 19:2025 年の国別北米市場価値シェア (E)

図 20:北米市場規模分析(2020 年~2024 年、百万米ドル

図 21:北米市場規模予測(2025 年~2035 年、百万米ドル

図 22:北米市場魅力度分析(2025 年~2035 年、製品別

図 23:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 24:2025 年から 2035 年までの北米市場における国別市場魅力度分析

図 25:2025 年のラテンアメリカ市場における製品別市場価値シェア (E)

図 26:2025 年のラテンアメリカ市場におけるエンドユーザー別市場価値シェア (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年のヨーロッパ市場価値シェア(製品別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(エンドユーザー別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル)

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:製品別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 39:エンドユーザー別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 41:2025 年の南アジア市場価値シェア(製品別)(E

図 42:2025 年の南アジア市場価値シェア(エンドユーザー別)(E

図 43:2025 年の南アジア市場価値シェア(国別)(E

図 44:南アジア市場規模分析(2020 年から 2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 46:南アジア市場魅力度分析(2025 年から 2035 年、製品別

図 47:2025 年から 2035 年までの南アジアの市場魅力分析(エンドユーザー別

図 48:2025 年から 2035 年までの南アジアの市場魅力分析(国別

図 49:2025 年の東アジアの市場価値シェア(製品別

図 50:2025 年の東アジア市場におけるエンドユーザー別市場価値シェア(E)

図 51:2025 年の東アジア市場における国別市場価値シェア(E)

図 52:2020 年から 2024 年の東アジア市場価値分析(百万米ドル)

図 53:東アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 54:東アジア市場の魅力度分析(2025 年から 2035 年、製品別

図 55:東アジア市場の魅力度分析(2025 年から 2035 年、エンドユーザー別

図 56:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 57:2025 年のオセアニア市場価値シェア(製品別)(E

図 58:2025 年のオセアニア市場価値シェア(エンドユーザー別)(E

図 59:2025 年のオセアニア市場価値シェア(国別 (E)

図 60:2020 年から 2024 年までのオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年までのオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年までのオセアニア市場の魅力度分析(製品別

図 63:2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力度分析

図 64:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 65:2025 年の製品別中東およびアフリカ市場価値シェア

(E)

図 66:2025 年の中東およびアフリカの市場価値シェア、エンドユーザー別 (E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカの市場価値分析 (百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場魅力度分析(製品別

図 71:2025 年から 2035 年の中東およびアフリカ市場魅力度分析(エンドユーザー別

図 72:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(国別

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年のアメリカ市場価値シェア(製品別 (E)

図 75:2025 年の米国市場価値シェア(最終用途別(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(製品別 (E)

図 78:2025 年のカナダ市場価値シェア、最終用途別 (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2025 年のメキシコ市場価値シェア、製品別

(E)

図 81:2025 年のメキシコ市場価値シェア、最終ユーザー別 (E)

図 82:2025 年および 2035 年のブラジル市場価値分析 (百万米ドル)

図 83:2025 年のブラジル市場価値シェア、製品別 (E)

図 84:2025 年のブラジル市場価値シェア、最終ユーザー別 (E)

図 85:2025 年および 2035 年の英国の市場価値分析(百万米ドル

図 86:2025 年の英国の市場価値シェア、製品別(E)

図 87:2025 年の英国の市場価値シェア、エンドユーザー別 (E)

図 88:2025 年および 2035 年のドイツ市場価値分析(百万米ドル

図 89:2025 年のドイツ市場価値シェア、製品別 (E)

図 90:2025 年のドイツ市場価値シェア、エンドユーザー別(E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2025 年のフランス市場価値シェア、製品別(E)

図 93:2025 年のフランス市場価値シェア、エンドユーザー別(E)

図 94:イタリアの市場価値分析(2025 年および 2035 年、百万米ドル

図 95:イタリアの市場価値シェア、製品別、2025 年(E

図 96:イタリアの市場価値シェア、最終ユーザー別、2025 年(E

図 97:スペインの市場価値分析(2025 年および 2035 年、百万米ドル

図 98:2025 年のスペインの市場価値シェア(製品別、E)

図 99:2025 年のスペインの市場価値シェア(エンドユーザー別、E)

図 100:2025 年および 2035 年のロシアの市場価値分析(百万米ドル

図 101:2025 年のロシアの市場価値シェア(製品別 (E)

図 102:2025 年のロシア市場価値シェア、エンドユーザー別 (E)

図 103:2025 年および 2035 年の中国市場価値分析 (百万米ドル)

図 104:2025 年の中国市場価値シェア、製品別 (E)

図 105:2025 年の中国市場価値シェア、最終用途別(E)

図 106:2025 年および 2035 年の日本の市場価値分析(百万米ドル

図 107:2025 年の日本の市場価値シェア、製品別(E)

図 108:2025 年の日本の市場価値シェア、最終用途別 (E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア、製品別(E)

図 111:2025 年の韓国市場価値シェア、最終ユーザー別(E)

(E)

図 112:インドの市場価値分析(2025 年および 2035 年、百万米ドル

図 113:インドの市場価値シェア、製品別、2025 年 (E)

図 114:インドの市場価値シェア、最終用途別、2025 年 (E)

図 115: ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、製品別、2025 年(E)

図 117:ASEAN 市場価値シェア、エンドユーザー別、2025 年(E)

図 118:オーストラリア市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:2025 年のオーストラリアの市場価値シェア(製品別)(E)

図 120:2025 年のオーストラリアの市場価値シェア(エンドユーザー別)(E)

図 121:2025 年および 2035 年のニュージーランドの市場価値分析(百万米ドル

図 122:2025 年のニュージーランドの市場価値シェア(製品別)

(E)

図 123:2025 年のニュージーランド市場価値シェア、エンドユーザー別 (E)

図 124:2025 年および 2035 年の GCC 諸国市場価値分析 (百万米ドル)

図 125:2025 年の GCC 諸国市場価値シェア、製品別 (E) (E)

図 126:2025 年の GCC 諸国市場価値シェア、最終用途別 (E)

図 127:2025 年および 2035 年のトルコ市場価値分析 (百万米ドル)

図 128:2025 年のトルコ市場価値シェア、製品別 (E)

図 129: 2025 年のトルコ市場価値シェア、最終ユーザー別 (E)

図 130:2025 年および 2035 年の南アフリカ市場価値分析 (百万米ドル)

図 131:2025 年の南アフリカ市場価値シェア、製品別 (E)

図 132:2025 年の南アフリカ市場価値シェア、最終ユーザー別 (E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/