例えば、2025年1月、NSD Fusion は、欧州中性子源コンソーシアムと戦略的パートナーシップを締結し、同社の先進的な中性子発生技術の開発を強化すると発表しました。

この提携により、両社は中性子科学とエンジニアリングの専門知識を組み合わせ、研究および産業用途向けの次世代中性子源の開発を加速することを目指しています。両社は共同研究プロジェクトを展開し、関連技術を共有することから、この提携は中性子源市場に大きな影響を与えると予想されます。

世界の中性子源材料市場に関する過去(2020年から2024年)および将来(2025年から2035年)の分析

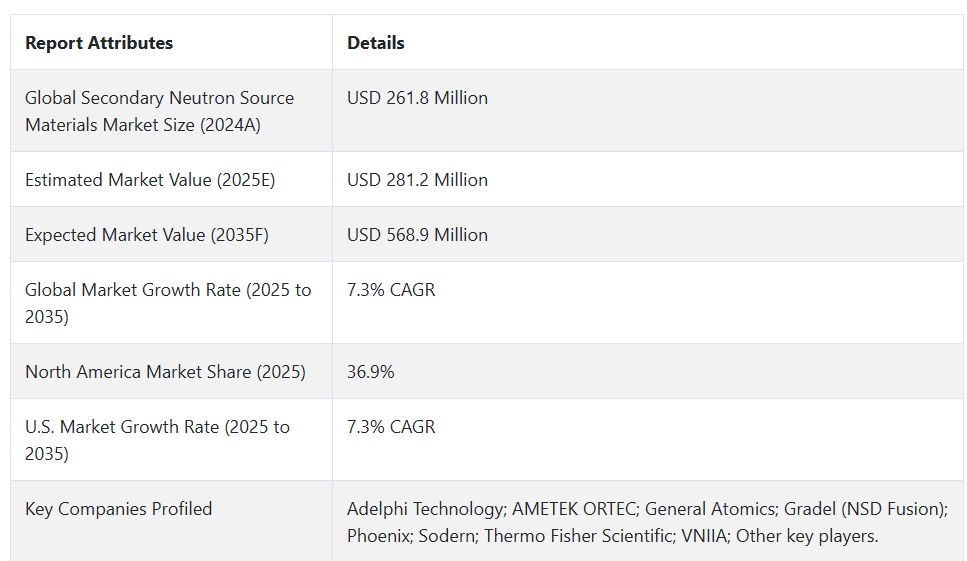

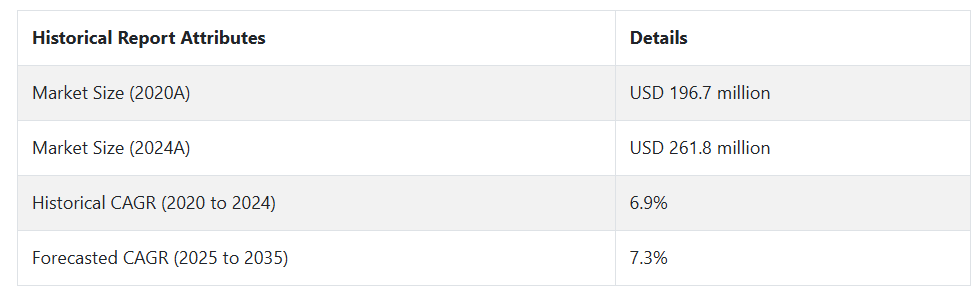

世界の二次中性子源材料市場は、2020年から2024年にかけて7.3%の成長率で成長し、2024年末には2億6,180万米ドルと評価されました。二次中性子源材料に関する厳しい規制は、予測期間中の市場の着実な成長の主な要因です。

- 短期(2025 年から 2028 年):医療用画像診断技術の進歩は、この市場の短期的な成長の重要な推進要因となるでしょう。医療分野では、診断能力の補完のために、中性子ベースの画像診断技術、特に中性子ラジオグラフィが採用されています。各社は、臨床現場で使用できる携帯型中性子発生装置の開発に投資しており、患者の治療成果のさらなる向上と市場の拡大が見込まれます。

- 中期(2028 年から 2032 年):産業分野における非破壊検査の重要性が増すことで、中期的に市場が成長するでしょう。航空宇宙、自動車、建設業界では、材料や部品の完全性を保証するために中性子を用いた非破壊検査が広く採用されており、重要な用途における安全性と信頼性の向上とともに、コンパクトで効率的な中性子源の需要が高まっています。

- 長期(2032 年から 2035 年): 融合型中性子発生技術の進歩は、長期的な市場成長の原動力となるでしょう。このエネルギー分野の研究が深まるにつれて、エネルギー生産や材料に関連するさまざまな用途において、融合型中性子源の応用分野が広がります。その結果、持続可能な中性子発生手段の採用により、この市場は大幅な拡大、投資、イノベーションの波にさらされるでしょう。

上記の事実を踏まえ、市場調査および競合分析を提供するFact.MRの報告によると、2025年から2035年の予測期間において、グローバルな二次中性子源材料市場は年平均成長率(CAGR)7.3%で成長すると予測されています。

市場動向

二次中性子源材料のグローバル販売を推進する要因は何ですか?

「医療分野における需要の拡大」

医療分野における高度な診断および治療技術の需要の急速な拡大が、市場成長の最も顕著な推進力となっています。

BNCT など、周囲の健康な組織への損傷を最小限に抑えながら癌細胞だけを標的とする中性子を用いた画像診断や治療法の有効性が、その将来性を高めており、医療機関によるこれらの技術の採用拡大により、二次中性子源材料の需要はさらに増加するでしょう。この傾向は、患者の治療成果の向上を目的とした中性子の新しい用途に関する継続的な研究や臨床試験によってさらに後押しされています。

「産業分野での用途の拡大」

産業分野における非破壊検査や材料分析への依存度が高まっていることが、二次中性子源材料の需要を後押ししています。中性子を用いた技術は、航空宇宙、自動車、建設業界で、部品の完全性および安全性を確保するために採用されています。

規制要件の強化に伴う品質保証のニーズの高まりにより、NDT 用途への中性子源の採用が拡大し、今後数年間で市場が成長すると予想されます。

二次中性子源材料の製造企業が直面する課題は何ですか?

「製造に関する規制遵守は、市場成長に重大な制約となる可能性があります」

規制遵守は、二次中性子源材料市場における製造企業が直面する主要な課題です。中性子源の製造と使用は、主に安全性と環境保護の理由から厳格に規制されています。

これらの規制の複雑さは地域によって異なり、製品開発と市場参入にかかるコストと時間を増加させます。すべての安全基準、ライセンス要件、廃棄物管理ガイドラインを順守するには、非常に多大なリソースが必要となり、その結果、コンプライアンスがイノベーションの妨げとなり、製品導入の遅延につながる可能性があります。

国別インサイト

米国で二次中性子源材料の採用率が高い理由

「堅固な医療インフラ、先進的な研究施設、原子力科学への多額の投資が、米国市場を牽引すると予想されます」

米国の市場は 2025 年に 7,500 万米ドルに達し、2035 年まで CAGR 6.8% で拡大すると予測されています。

米国は、主に強力な医療体制、高度な研究施設、および原子力科学への多額の投資により、二次中性子源材料を早期に採用した国です。多くの医療機関や研究所が、診断用画像診断や癌治療に中性子源を利用しています。

さらに、米国政府では、イノベーションを促進するためのさまざまな中性子技術研究プログラムや資金援助が行われています。これにより、中性子源市場の主要企業が参入し、これらの材料の入手可能性と利用可能性が高まり、さまざまな分野での採用が拡大しています。

中国は、二次中性子源材料メーカーにとってなぜ魅力的な市場なのでしょうか?

「中国は原子力技術に多額の投資を行っており、原子力発電セクターが拡大しているため、二次中性子源材料にとって魅力的な市場となっています。

中国の市場は、2035年に67.8百万ドルに達し、年平均成長率(CAGR)7.9%で成長すると予測されています。この市場は、2025年から2035年の間に36.2百万ドルの絶対的な機会を生み出すと予測されています。

中国は原子力技術に巨額の投資を行っており、原子力産業の拡大に伴い、二次中性子源材料が大量に必要となっています。研究開発に重点を置いていること、および産業用途の増加により、この分野に事業を展開するメーカーにとって、中国は魅力的な市場となっています。また、技術基盤の強化と輸入依存の抑制に向けた中国の戦略的な動きも、市場を牽引しています。

カテゴリー別インサイト

二次中性子源材料の製造には、どのような種類の中性子源材料が広く好まれているのでしょうか?

「加速器ベースの源は、中性子エネルギースペクトルを正確に制御しながら高い中性子収率を実現できることから、二次中性子源材料の製造に広く好まれています。

加速器ベースの源の需要は、2025年から2035年にかけて7.2%のCAGRで増加すると予測されています。さまざまな種類の中性子源材料のうち、二次中性子源の製造には加速器ベースの源がますます好まれています。これは、その収量が、中性子エネルギースペクトルを制御しながら非常に高い中性子エネルギーを実現できるからです。

重水素・トリチウム発生装置などの加速器ベースの源は、非放射性であるという利点があるため、D-T ベースの発生装置は、医療、産業、および一般的な用途で人気が高まっています。

これらの発生器はコンパクトなパッケージで提供されるため、持ち運びが可能であり、さまざまな場所で使用することができます。非破壊検査や医療用画像診断のための信頼性が高く効率的な中性子源の需要が高まっていることから、加速器型中性子源が市場で主流となる見通しです。

競争環境

二次中性子源材料市場の主要企業は、Adelphi Technology、AMETEK ORTEC、General Atomics、Gradel (NSD Fusion)、Phoenix Sodern、Thermo Fisher Scientific、VNIIA です。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業との競争に打ち勝つため、業界特有のニーズに応えるカスタマイズ製品の開発も進めています。

- 2024年1月、サーモフィッシャーサイエンティフィックは、バイオプロセス製品の拡大が見込まれる Olink の買収を最終決定しました。この買収は、中性子源材料など、さまざまな科学分野における製品の多様化と改善を図るサーモフィッシャーの戦略の一環です。Olink から取得した技術は、関連分野の研究開発を推進する最先端のツールやソリューションをサーモフィッシャーにもたらすものと思われます。

Fact.MR は、最近発表したレポートで、各地域における二次中性子源材料の主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

二次中性子源材料産業のセグメント化調査

- 中性子源材料の種類別:

- 放射性同位元素源

- 加速器ベースの源

- 核融合ベースの源

- 核分裂ベースの源

- 用途別:

- 医療用途

- 産業用途

- 研究用途

- 国土安全保障

- エンドユーザー別:

- 医療機関

- 産業部門

- 政府および防衛

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 産業の紹介(分類および市場定義を含む

- 3. 市場動向および成功要因(マクロ経済要因、市場動向、最近の産業動向を含む

- 4. 2020 年から 2024 年までの世界市場の需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年の世界市場分析および2025年から2035年の予測

- 6.1. 中性子源材料の種類

- 6.2. 用途

- 6.3. エンドユーザー

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、中性子源材料の種類別

- 7.1. 放射性同位元素源

- 7.2. 加速器ベースの源

- 7.3. 核融合ベースの源

- 7.4. 核分裂ベースの源

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 8.1. 医療用途

- 8.2. 産業用途

- 8.3. 研究用途

- 8.4. 国土安全保障

- 9. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、エンドユーザー別

- 9.1. 医療機関

- 9.2. 産業部門

- 9.3. 政府および防衛

- 10. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 12. ラテンアメリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 13. 西ヨーロッパにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 14. 南アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 18. 30 カ国の中性子源材料の種類、用途、およびエンドユーザー別の 2025 年から 2035 年までの売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

- 20.1. Adelphi Technology

- 20.2. AMETEK ORTEC

- 20.3. General Atomics

- 20.4. Gradel (NSD Fusion)

- 20.5. Phoenix

- 20.6. Sodern

- 20.7. Thermo Fisher Scientific

- 20.8. VNIIA

- 20.9. その他の市場プレイヤー

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/