日本のグリーン水素市場の動向:

水素充填インフラの拡大

日本は、水素自動車を主流にするというビジョンに沿って、水素充填インフラの急速な成長を遂げています。小規模から大規模の企業、政府機関が、水素ステーションの建設に多額の投資を行い、水素の充填の利便性とアクセス性の向上を目指しています。この傾向は、コスト削減と効率向上を実現するステーション技術の進歩によって支えられています。2024年4月10日、日本政府は2024年度の水素関連予算を従来の約2倍の203億円(約1億3,300万ドル)に増額すると発表しました。この予算は、商用燃料電池車両(特に大型貨物車(HGV)を含む)の普及に重点を置いています。そのうち¥42億円(USD2760万ドル)は、水素燃料トラックの購入補助金に充てられ、ディーゼルトラックとのコスト差を埋めるための措置が講じられます。追加資金は、大型車両向け水素充填ステーションの拡充に活用されます。燃料電池電気自動車(FCEV)の普及が進む中、充填ネットワークの整備は、クリーンな交通手段への移行を促進する重要な要素となっています。

発電への水素の統合

発電における水素の役割は、日本のグリーン水素市場の重要なトレンドのひとつとして浮上しており、電力会社はグリッド規模での利用を模索しています。火力発電所での水素混合燃料や、天然ガスに代わる水素タービンが試験的に導入されています。この傾向は、エネルギーの安定確保を図りながら電力部門の脱炭素化を目指す日本の野心を反映しています。2024年8月8日、Hygenco Green Energiesと三菱パワーは、インドおよび世界におけるグリーン水素およびアンモニアを燃料とするガスタービン複合発電所に関する協力に関する覚書を締結しました。Hygencoはグリーン水素およびアンモニアの開発・供給を行い、三菱パワーは天然ガスからグリーン燃料への転換によりGTCC発電所の脱炭素化を目指しています。この協力は、持続可能なエネルギーソリューションの構築において、国際協力機構(JICA)の支援を受けて推進されます。さらに、パイロットプロジェクトや実証プラントが商業化への道筋を築き、再生可能エネルギー源を補完し、信頼性の高い低炭素エネルギーソリューションを提供する水素の可能性を強調しています。

産業の脱炭素化における水素の採用

日本の産業部門では、炭素排出量を削減するためのソリューションとして、グリーン水素の採用が拡大しています。鉄鋼、化学、セメントなどの産業は、従来の化石燃料ベースの投入材料を水素に置き換えるため、水素をプロセスに組み込んでいます。この傾向は、排出目標を達成するための規制圧力と、持続可能な製造手法の世界的な推進の両方によって推進されています。さらに、水素ベースの鉄鋼生産とアンモニア合成に焦点を当てたプロジェクトは、グリーン水素の統合による大規模な産業変革の可能性を示しています。そのため、日本のグリーン水素市場の展望は明るいものとなっています。2024年2月14日、新日鉄住金は水素注入技術により高炉からのCO2排出量を33%削減に成功し、持続可能な鉄鋼生産を目指す歴史的なマイルストーンを達成しました。新エネルギー・産業技術総合開発機構(NEDO)のグリーンイノベーション基金から1935億円の資金調達により、同社は2050年までに先進技術である「スーパーCOURSE50」技術を活用し、排出量を半減させる計画です。この成果は、革新的な水素技術によるカーボンニュートラル実現を目指す「カーボンニュートラルビジョン2050」と一致しています。

日本のグリーン水素産業のセグメント化:

IMARC Group は、日本のグリーン水素市場の各セグメントの主な傾向を分析し、2025年から2033年までの国別および地域別の予測を提供しています。市場は、技術、用途、流通チャネルに基づいて分類されています。

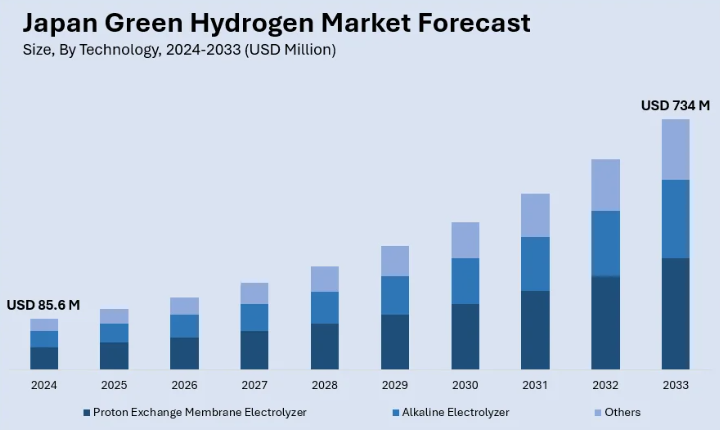

技術別分析:

- プロトン交換膜電解装置

- アルカリ電解装置

- その他

プロトン交換膜(PEM)電解装置は、その高い効率と再生可能エネルギーの変動する条件下でも動作する能力から、日本のグリーン水素市場で注目されています。PEM 電解槽は、固体高分子電解質を使用しているため、コンパクトな設計と迅速な応答が可能であり、太陽光や風力発電と統合した用途に最適です。エネルギー消費量が少なく、中小規模の生産に適しているため、分散型水素製造システムに好んで採用されており、日本の分散型クリーンエネルギーソリューションの推進を支えています。

アルカリ電解槽セグメントは、その確立された技術とコスト効率で知られ、日本のグリーン水素市場に大きく貢献しています。アルカリ電解装置は、液体アルカリ溶液を電解質として使用し、大規模な水素製造に堅牢な性能と拡張性を提供します。このシステムは、安定した水素供給を必要とする鉄鋼製造や化学製造などの産業用途に最適です。運用コストが低く、産業業務との互換性があるため、日本の持続可能な水素経済実現に向けた取り組みにおいて、重要な要素となっています。

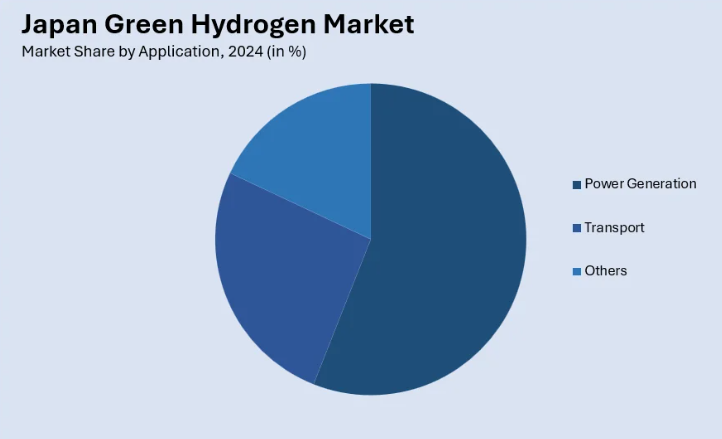

用途別分析:

- 発電

- 輸送

- その他

発電分野は、日本の脱炭素化エネルギーシステム推進を背景に、日本のグリーン水素市場における重要な用途です。グリーン水素は、低炭素電力の生産のために、ガスタービン、燃料電池、水素混合燃料などで利用が拡大しています。水素発電所のパイロットプロジェクトは、その普及の道を切り開き、電力網の安定と化石燃料への依存低減に貢献しています。この分野は、変動するエネルギー需要に効率的に対応しながら、日本の再生可能エネルギー目標を達成するために不可欠です。

輸送分野は、燃料電池自動車(FCEV)の採用拡大を背景に、日本のグリーン水素市場で急成長しています。水素を燃料とするバス、トラック、乗用車は、水素の充填インフラの拡充に支えられ、ゼロエミッションのソリューションを提供しています。この分野は、輸送部門の脱炭素化と石油系燃料への依存低減を目指す日本の戦略と合致しています。さらに、グリーン水素は、船舶や鉄道での利用も拡大しており、輸送分野における汎用性が高く、持続可能なエネルギーキャリアとしての役割を固めています。

流通チャネル別分析:

- パイプライン

- 貨物

パイプライン輸送セグメントは、生産施設からエンドユーザーに水素を効率的に輸送する手段として、日本のグリーン水素市場において重要な役割を果たしています。パイプラインは、特に産業用途や発電所など、大規模な水素輸送にコスト効率が高く、信頼性の高いソリューションです。日本は、水素輸送に対応するため、専用水素パイプラインネットワークの建設や既存インフラの改修に投資しています。このセグメントは、水素をエネルギーシステムにシームレスに統合し、物流上の課題を軽減し、普及を促進します。

貨物輸送セグメントは、地域間および国際市場、特に輸入におけるグリーン水素の輸送に不可欠です。日本は、オーストラリアや中東などの国々との協力関係において、特殊貨物船による液体水素およびアンモニアの輸送に依存しています。高度な極低温貯蔵技術により、安定性と効率性を確保しながら、長距離の水素輸送が可能になっています。このセグメントは、日本の国内生産の制限に対処し、産業用や充填ステーションなど、さまざまな用途に安定した供給を可能にし、世界的な水素経済をリードするという日本の野心を支援するものです。

競争環境

日本のグリーン水素市場の競争環境は、技術開発、戦略的パートナーシップ、インフラ整備への積極的な投資が特徴です。主要企業は、日本のグリーン水素市場の需要拡大に対応するため、電解槽の効率向上と生産施設の規模拡大に注力しています。また、サプライチェーンの多様化を図りながら、海外サプライヤーと提携してグリーン水素の安定的な輸入を確保しています。その他の注目すべき取り組みとしては、水素ステーションのネットワーク拡大や、輸送・産業分野における燃料電池技術の導入などが挙げられます。さらに、水素の貯蔵に関する技術革新や、発電や産業の脱炭素化における水素の大規模利用に関するパイロットプロジェクトにも参加しています。これらの戦略的取り組みは、水素を基盤とした低炭素経済への移行において、市場リーダーが先駆者として台頭することを確実にするために実施されています。

本レポートは、日本のグリーン水素市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

- 2024年9月27日:伊藤忠商事、HIF、JFEスチール、MOLは、合成燃料の生産とCO2の輸送を行うグリーン水素サプライチェーンの構築を検討するための覚書を締結しました。この研究では、日本でCO2を回収し、オーストラリアに輸送し、オーストラリアでe-燃料を生産、貯蔵、輸出することの実行可能性について検討します。このプロジェクトは、持続可能なエネルギーの開発と炭素排出量の削減に焦点を当てています。

- 2024年6月7日:日本水素・水素利用推進協議会(JH2A)とH2Global Stiftungは、水素イニシアチブに関する金融協力を強化するため、日・EU円卓会議において覚書を締結しました。このパートナーシップにより、ドイツの戦略的専門知識を活用し、日本へ手頃な価格の水素を供給することが可能になります。これは、クリーンエネルギーに関する日・EUの協力推進に向けた重要な一歩となります。

- 2024年4月2日: JGC株式会社は、ENEOS、住友商事、SEDC Energyと共同で、マレーシアのサラワク州におけるグリーン水素およびMCH製造プラントのFEED契約を締結しました。この施設では、再生可能水力発電により年間9万トンのCO2フリーの水素を生産し、MCHを使用して日本への効率的な海上輸送を行います。この取り組みは、脱炭素社会への移行を支援し、持続可能なエネルギーソリューションを強化するものです。

- 2024年9月13日:三菱商事とエクソンモービルは、テキサス州ベイタウンにある、世界最大の低炭素水素・アンモニアプロジェクトとされる施設での協力に関するプロジェクトフレームワーク契約を締結しました。2029年に稼働開始予定で、1日あたり10億立方フィートの低炭素水素と、年間100万トン以上のアンモニアを、98%のCO2除去率で生産する予定です。三菱商事は、このアンモニアを日本の発電や化学用途に工業的に活用する予定です。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のグリーン水素市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のグリーン水素市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本のグリーン水素市場 – 技術別内訳

6.1 プロトン交換膜電解装置

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 アルカリ電解装置

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 その他

6.3.1 過去および現在の市場動向(2019-2024

6.3.2 市場予測(2025-2033

7 日本のグリーン水素市場 – 用途別内訳

7.1 発電

7.1.1 概要

7.1.2 市場動向(2019年~2024年)

7.1.3 市場予測(2025年~2033年

7.2 輸送

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 その他

7.3.1 過去の市場動向と現在の市場動向(2019-2024

7.3.2 市場予測(2025-2033

8 日本のグリーン水素市場 – 流通チャネル別内訳

8.1 パイプライン

8.1.1 概要

8.1.2 過去および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 貨物

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

9 日本のグリーン水素市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 技術別市場

9.1.4 用途別市場

9.1.5 流通チャネル別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 技術別市場分析

9.2.4 用途別市場分析

9.2.5 流通チャネル別市場分析

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 技術別市場分析

9.3.4 用途別市場分析

9.3.5 流通チャネル別市場分析

9.3.6 主要企業

9.3.7 市場予測(2025年~2033年

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019年~2024年

9.4.3 技術別市場分析

9.4.4 用途別市場分析

9.4.5 流通チャネル別市場分析

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 技術別市場

9.5.4 用途別市場

9.5.5 流通チャネル別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 技術別市場

9.6.4 用途別市場

9.6.5 流通チャネル別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 技術別市場分析

9.7.4 用途別市場分析

9.7.5 流通チャネル別市場分析

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 技術別市場分析

9.8.4 用途別市場分析

9.8.5 流通チャネル別市場分析

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本のグリーン水素市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 ビジネス戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 ビジネス概要

11.5.2 製品ポートフォリオ

11.5.3 ビジネス戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

12 日本のグリーン水素市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/