2025 年に向けて、成長はさらに加速する見通しです。医療インフラの改善、高齢化の進展、外来診療への依存度の高まりにより、効率的ですぐに使える手術用キットの需要が堅調に推移するでしょう。また、特に新興国において、価値重視の医療への移行や医療観光の増加もこの傾向を後押ししており、年間を通じて需要は引き続き堅調に推移する見通しです。

市場分析

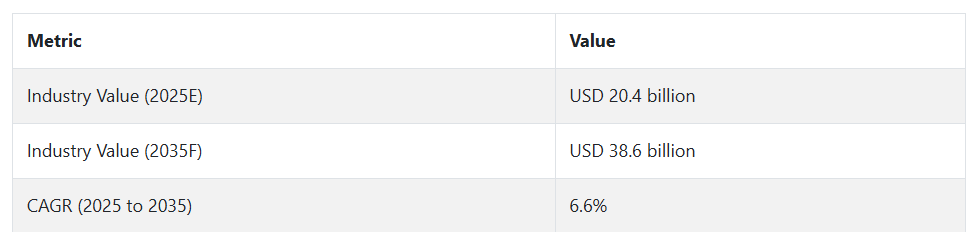

外科用キット業界は、世界的な外科手術の急増と感染対策の普及により、成功への道を順調に進んでいます。主な推進要因は、慢性疾患の増加、高齢化、低侵襲手術の人気の高まりです。

その恩恵を受けるのは、医療従事者、外科用機器メーカー、外来診療所などですが、キットのカスタマイズや滅菌に関するイノベーションの採用が遅れている企業は、取り残されるリスクがあります。

ステークホルダーの 3 つの最優先戦略課題

滅菌レベルとカスタマイズレベルの向上

経営幹部は、変化する臨床要件や感染管理ガイドラインを満たす、最先端の滅菌機能を備えた、モジュール式の処置別外科用パックの開発に投資する必要があります。

低侵襲手術のトレンドに対応

株主は、手術の傾向の変化や技術の進歩に対応し、低侵襲手術用に設計された高度なキットや器具を取り入れた製品ポートフォリオの拡充を図る必要があります。

流通能力と戦略的関係の強化

地域的な流通ネットワークの構築、外来手術センターや病院との提携、M&A の機会の追求は、生産能力の拡大と、新たな医療観光地における需要の獲得を促進するでしょう。

経営陣向け

業界で先頭を走り続けるためには、キットの設計、規制に関するビジョン、国際的なチャネルの拡大におけるイノベーションを重視する必要があります。同時に、業界への参入を妨げることなく、ますます厳格化するグローバルな規制環境を乗り切るためには、積極的なコンプライアンス戦略も必要です。また、機敏な流通提携を構築し、医療観光先の需要を取り込むことで、発展途上の分野への浸透を加速させる必要があります。

このような情報から、固定的な製品ラインから、地域特性に配慮したダイナミックなソリューションへと移行し、業務効率から、専門性と市場感応性による成長へと戦略的ロードマップを再定義することが予想されます。

セグメント別分析

種類別

使い捨て手術用キットは、2025年から2035年にかけて最も収益性の高いセグメントになると予測されています。この優位性は、主に、感染対策に対する需要の高まり、外来および通院患者における手術件数の増加、および単回使用製品に有利な厳格な滅菌基準によって牽引されています。

使い捨てキットの利便性、交差汚染のリスクの低減、および時間の節約は、費用効率と衛生面に優れた手術手順を求める世界的な動きと容易に共鳴しています。さらに、医療施設では、滅菌装置への多額の投資を行うことなく、コンプライアンス基準を確実に満たすため、使い捨てキットを大量に採用しています。

使い捨て手術用キットセグメントは、2025年から2035年にかけて年平均成長率7.2%で成長し、産業全体の成長率を上回ると予想されます。

手術別

2025年から2035年にかけては、心臓手術が最も収益性の高い分野になると予想されています。世界中で心血管疾患の発生率が増加していることに加え、人口の増加や生活習慣による危険因子の増加も相まって、心臓手術の成長が急加速しています。

心臓手術には、専門的で滅菌済みの手術専用キットが必要であるため、この分野は価値が高く、需要も高い分野となっています。さらに、手術手法の改良や疾患の早期診断により、選択的手術や予防的心臓介入の数が増加しており、キットの使用がさらに増加しています。

心臓手術用キットセグメントは、2025年から2035年の間に7.5%のCAGRで拡大し、手術用キット業界において手技ベースのカテゴリーの中で最も高い成長率を示すと予想されます。

用途別

病院は、2025年から2035年にかけて外科用キットの最も収益性の高い最終ユーザーセグメントとして残ると予測されています。この優位性は、病院で実施される選択的手術と緊急手術の件数が多いこと、高度なインフラ、幅広い手術メニュー、患者数の多さが要因です。

病院はまた、特定の専門分野向けにカスタマイズされた手術キットの大量購入が可能な高い購買力を有しています。さらに、病院インフラへの投資増加、特に新興分野における投資が、手術ワークフローの改善と手順遵守の向上を目的としたキットの採用を促進しています。

病院による手術キットの需要は、2025年から2035年にかけて年平均成長率(CAGR)6.9%で成長し、予測期間中を通じてトップのポジションを維持すると予測されています。

国別分析

米国

米国の外科用キット業界は、同国の強力な病院インフラ、高い手術件数、および滅菌済みの包装済み外科用部品の手術室への迅速な導入により、着実な成長が見込まれています。外来手術センターの普及と価値に基づくケアモデルの採用拡大も、需要の拡大要因となるでしょう。

外科手術の安全性と感染予防に関する規制の強化により、医療機関はさらに使い捨ての組み立て済みキットへの移行を進めています。堅調な医療保険償還と医療観光の流入により、外科分野全体の需要はさらに拡大しています。Fact.MR は、2025 年から 2035 年にかけて、米国の外科用キット業界の CAGR は約 6.8% になると予測しています。

インド

インドの外科用キット業界は、公立および私立の病院が手術室の近代化を推進する中、構造的な変革の真っ只中にあります。同国の大規模な手術のバックログ、健康保険の浸透率の向上、および2級・3級都市の病院の著しい成長が、手術キットの広範な流通を可能にしています。

スタートアップ企業は、デジタルサプライチェーンプラットフォームを活用して、農村部と準都市部での流通を効率化しています。一方、政府の「アユシュマン・バーラト」のような施策は、公的医療システムにおける患者数を増加させています。高齢者と糖尿病患者の手術需要が増加する中、見通しは引き続き明るいものです。Fact.MR は、2025 年から 2035 年にかけて、インドの外科用キット業界の CAGR は7.1% 前後で推移すると予測しています。

中国

中国の外科用キット業界は、政府主導の病院改革、手術準備のデジタル化、感染対策材料の研究開発の活発化により、パラダイムシフトの波に直面しています。病院は、手術のワークフローを効率化し、臨床効率を高めるため、標準化された外科用キットを採用する傾向にあります。

都市部の医療の拡大と郡立病院の大規模なアップグレードにより、新たな需要が生まれています。RFID 追跡機能とカスタマイズされたレイアウトを備えた高度なキットが、一流病院で採用されています。外傷、整形外科、腫瘍学に関連する手術の増加が主な要因です。Fact.MR は、中国の外科用キット業界は 2025 年から 2035 年にかけて CAGR 約 6.9% で成長すると予測しています。

イギリス

イギリスでは、日帰り手術の増加と手術室回転時間を短縮するための事前包装済み使い捨てキットの普及が、安定した需要を後押ししています。NHS(国民保健サービス)が手術待ち時間の短縮と手術部位感染の根絶に重点を置いているため、事前検証済みで滅菌済みの外科用キットの調達が進んでいます。調達はグループ購入組織(GPOs)による中央集権化が進んでおり、価格と効率が重要な差別化要因となっています。

パンデミック後の手術分野では需要が回復しており、トレーサビリティ、持続可能性、および運用効率を提供するサプライヤーが市場を支配するでしょう。Fact.MR は、英国の外科用キット業界は 2035 年まで CAGR 6.4% で成長すると予測しています。

ドイツ

ドイツの外科用キット業界は、その正確性、規制の厳格さ、および技術集約型の外科用機器の採用率の高さが特徴です。ドイツの病院は、高処理能力の外科手術システムに重点を置いており、脳神経外科や心臓血管外科などの複雑な手術用に特別に設計されたキットを求めています。AI ベースの外科手術準備プラットフォームや RFID タグ付きキットへの投資の増加により、カスタマイズされた外科用キットソリューションの需要が高まっています。

手術室の生産性向上に対する圧力の高まりを受けて、大手総合病院では、あらかじめパッケージ化されたモジュールベースのキットが普及しています。さらに、高齢者の人口増加や整形外科および慢性疾患の手術件数の増加も、成長の勢いを維持する要因となるでしょう。Fact.MR の分析によると、ドイツの外科用キット業界は 2025 年から 2035 年にかけて CAGR 6.7% の成長が見込まれています。

韓国

韓国の外科用キット業界は、同国の早期の技術導入、ロボット手術プログラム、および医療分野への高い投資によって後押しされています。統合型外科用キットは、特に脳神経外科や美容整形などの専門手術のために病院が投資しています。美容整形は、同国の美容観光の活況により、急成長している分野です。

手術用キットのデジタル化と病院の自動化は、バーコードやソフトウェア統合機能を備えたインテリジェントキットの需要を喚起しています。韓国政府の医療機器輸出促進政策も、国内の手術用キットメーカーにグローバルな機会を提供しています。Fact.MRは、韓国の手術用キット市場が2025年から2035年にかけて年平均成長率(CAGR)約6.5%で成長すると予測しています。

日本

日本の手術用キット市場は、急速な高齢化と感染予防・手術室効率化への全国的な取り組みにより変化しています。病院は衛生基準を満たすため、事前組み立て済みの一回使用型手術用キットに焦点を当てた調達モデルを効率化しています。同国の厳格な規制環境は、統一された製品品質と追跡可能性を提供するベンダーを支援しています。

低侵襲手術や内視鏡手術に合わせたキットの需要が高まっています。さらに、患者の安全とロボット手術に重点が置かれていることから、ハイエンドの外科用キットの販売が伸びています。Fact.MR は、日本の外科用キット業界は 2035 年まで年平均成長率6.4% で成長すると予測しています。

フランス

フランスでは、手術室の自動化への積極的な投資と、院内感染の削減に向けた全国的な取り組みの結果、外科用キットの使用が増加しています。フランスの病院は、新しい衛生ガイドラインに対応し、手術の準備時間を短縮するために、単回使用の外科用キットへの移行を進めています。美容整形、肥満手術、整形外科手術の成長は、キットのカスタマイズに影響を与え、購入を促進しています。

外科医や手術室スタッフは、環境に優しく、人間工学に基づいて設計されたキットをますます好む傾向にあります。また、現地のサプライヤーと EU の医療機器販売業者との合弁事業が、公立および私立の医療機関への普及を推進しています。Fact.MR は、フランスの手術用キット産業は 2025 年から 2035 年にかけて CAGR 約 6.5% の成長を見込むと予測しています。

イタリア

イタリアの手術用キット部門は、特に術後合併症の最小化と手術室の効率向上に重点を置いた医療のアップグレードへの投資の増加から恩恵を受けています。病院では、手順の準備にかかる時間、労力、ばらつきを削減するパッケージキットの採用が着実に進んでいます。婦人科および一般外科の成長により、特殊キットの需要が高まっています。

また、公的医療部門も、感染予防対策の一環として、滅菌済みの使い捨てキットを最優先事項としています。イタリアのメーカーは、EU のグリーンイニシアチブに合わせて、グリーン包装と現地生産を開始しています。Fact.MR は、イタリアの外科用キットセグメントは 2025 年から 2035 年にかけて CAGR 6.3% で成長すると予測しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、中央集権的な医療制度と、公立および私立病院での手術件数の多さを背景に、外科用キットの特別な二重の成長機会を提供しています。慢性疾患の負担の増加、選択的手術の需要、低侵襲手術の採用も要因となっています。病院は、時間を節約し、手術室のミスを最小限に抑えるため、手術ごとに必要なものがすべて揃ったオールインワンキットを選択しています。

厳格な規制要件と調達における透明性の重視により、サプライヤーは品質に準拠し、完全にトレーサビリティのあるキットを供給することが求められています。オーストラリアでの医療観光の増加やニュージーランドの地方病院におけるインフラの改良も、需要の増加要因となっています。Fact.MR は、この地域の外科用キット業界は 2035 年まで年平均成長率 6.6% 近くで成長すると予測しています。

Fact.MR 調査結果: ステークホルダーの視点に基づく外科用キット業界の動向

(2024 年第 4 四半期に実施、米国、インド、ドイツ、日本、オーストラリアの病院、外科用キットメーカー、調達担当者、保健省に均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主な優先事項

標準化と感染管理:

- 世界中のステークホルダーの 85% が、無菌性と標準化を調達基準の第一条件として挙げています。

- 74% が、使い捨て/滅菌済みキットによる感染管理を術後結果にとって「極めて重要」と評価しています。

地域差:

- 米国:63% が、オールインワンの手術用キットによる手術室の時間効率を高く評価しています。

- インド:69% が、費用対効果とキットの再利用可能性を重要視しています。

- ドイツ:82% が、規制(DIN/EN 規格)に準拠したカスタマイズを懸念しています。

- 日本:57% が、保管スペースの制約からコンパクトな包装を重視しています。

- オーストラリア:66% が、国のグリーン病院イニシアチブに沿って、グリーンキットを採用しています。

先進技術の採用

地域別の技術採用状況:

- 米国:58% の病院が、在庫管理のために RFID タグ付き手術キットを導入しています。

- ドイツ:61% が、トレーサビリティの向上のためにバーコード対応スマートトレイに投資しています。

- 日本:コストの懸念や「過度な自動化」を理由に、このような技術を採用しているのはわずか 24% でした。

- インド:Tier 1 病院の 39% が、AI ベースのキット計画に関心を示しました。

- オーストラリア:44% が、電子手術記録とデジタル接続された手術用キットの試験運用を開始しました。

ROIの見通し:

- 世界的に、70%が技術強化型キットを「長期的な資産」と捉えており、初期コストの高さを考慮してもその価値を認めています。

- インドと日本は、イノベーションよりも規制遵守に重点を置いた慎重な姿勢を示しています。

材料の選択

世界的な傾向:

- 67%が、使い捨て性と無菌性を理由に、不織布素材と医療用プラスチック製のキットを選択しています。

地域別の違い:

- ドイツ:54% が、EU のサステナビリティ目標に準拠したバイオベースのポリマー製キットを選択しました。

- インド:62% が、コストの理由からハイブリッドキット(再利用可能なトレイ + 使い捨て消耗品)を選択しました。

- 米国:73% が、正確な手術のために人間工学に基づいた工具を備えたポリプロピレン製キットを利用しています。

- 日本:48% が、廃棄物の発生が少ない軽量でコンパクトなキットを好んでいます。

- オーストラリア:59% が、高級病院ではリサイクル可能な手術用ドレープおよび包装を採用しています。

価格感応度

共通の課題:

- 91% が、原材料の価格上昇(不織布 20%、医療用プラスチック 16%)を最大の懸念事項として挙げています。

地域による相違:

- 米国/ドイツ:65% が、事前にカスタマイズされた特殊キットには 10~15% の割増料金を支払うとしています。

- インド:73% が、特に公共入札では、1 個あたり 75 ドル以下のキットを好みました。

- 日本:61% が、高価で機能豊富なソリューションよりも、無駄の少ないキットを重要視していました。

- オーストラリア:46% が、サードパーティプロバイダによるリース/契約キットソリューションを好みました。

バリューチェーンの課題

製造業者:

- 米国:52% が、サードパーティへの依存により滅菌サイクルの遅延を経験しています。

- インド:64% が、地方へのキットの配送におけるサプライチェーンの不足を指摘しています。

- ドイツ:47% が、安全基準の頻繁な更新を経験しています。

販売業者:

- 米国:58% が、キットの構成の不整合による返品率の高さを指摘しています。

- オーストラリア:49% が、海外サプライヤーによる物流の遅延を指摘しています。

エンドユーザー(病院/外科医):

- インド:57% が、キットの内容にばらつきがあることが大きな問題であると回答しました。

- 日本:53% が、ロボットや内視鏡装置との互換性が限られていることを指摘しました。

- ドイツ:42% が、包装廃棄物の多さを不満として挙げました。

今後の投資優先事項

世界的な傾向:

- 外科用キットメーカーの 72% が、モジュール式キットシステム(専門分野に応じて構成可能)への投資を計画しています。

重点分野の相違

- 米国:66% が、手術前の時間を最小限に抑える AI 最適化手術キットに重点を置いています。

- ドイツ:59% が、廃棄物ゼロの包装ソリューションに投資しています。

- インド:61% が、国の医療技術パークの下で国内生産の拡大を計画しています。

- 日本:46% が、保管スペースが限られている老朽化した病院向けに、折りたたみ式のコンパクトなキットの開発を計画しています。

- オーストラリア:48% が、今後 5 年以内に完全生分解性のキットの導入を提唱しています。

規制の影響

地域差:

- 米国:67% が、OSHA および FDA の滅菌規制がサプライヤーの承認に影響を与えていると回答しています。

- ドイツ:78% が、EU MDR の遵守が、事前認証済みキットの調達を後押ししたと回答しています。

- インド:39% が、特に輸入手術用キットに関する規制の方向性が不明確であると考えています。

- 日本:外科用キットの選択において規制が重要であると考える企業はわずか 31% に留まりました。

- オーストラリア:53% が、持続可能な外科用キットの選択において、グリーン病院インセンティブの恩恵を受けています。

結論:相違点と共通点

高い合意点

- 無菌性、カスタマイズ、感染予防は、世界共通の必要条件です。

- 原材料費の変動とサプライチェーンの混乱は、あらゆる地域における最大の課題です。

地域差

- 米国/ドイツ:スマートな手術用キットと技術による効率の向上が主流です。

- インド:価値重視の調達とハイブリッド型のリユース製品が主流です。

- 日本:技術的には保守的ですが、ミニマリストです。

- オーストラリア:サステナビリティが購入の優先事項となっています。

戦略的洞察:

- 手術用キット業界で成功するには、米国では地域に適した技術主導のソリューション、インドでは低コストのキット、オーストラリアではエコフレンドリーな包装、日本では人間工学に基づいたデザインが必要です。

競争環境

外科用キット業界は比較的細分化されており、グローバルな大手企業と、さまざまな分野で活躍する地元の専門企業が競合しています。一部の巨大企業が規模の経済と確固たるブランドロイヤルティによって市場を支配していますが、ほとんどの小規模企業は、専門分野での革新と地域のニーズへの対応によってシェアを獲得しています。

このセグメントの主要企業は、競争力のある価格設定、革新的な技術、提携、地理的拡大を武器に競争を繰り広げています。手術件数の増加、医療インフラの整備、医療分野への投資の拡大に伴い、成長地域が優先分野となっています。

2025年3月、Zydus Lifesciences は、グローバルな整形外科および外科用キットの事業強化のため、フランスの Amplitude Surgical の過半数の株式を2億5,680万ユーロで買収しました(出典:ロイター)。

英国では、CMR Surgical が 2024 年 10 月、Versius ロボット手術システムについて FDA の承認を取得し、潜在力の高い米国の外科分野への参入の扉を開きました(出典:The Times)。

同時に、Karl Storz は 2024 年 8 月、Asensus Surgical を買収し、AI ベースの低侵襲手術製品ポートフォリオを強化しました(出典:Wikipedia)。

市場シェア分析

メドトロニック(20~25%)

ハイテクロボットおよび低侵襲手術用セットで優位性を発揮しています。

ジョンソン・エンド・ジョンソン(18~22%)

エシコン社による使い捨ておよび滅菌済み手術用セットでトップのシェアを誇っています。

ストライカー(12~15%)

整形外科および救急用手術セットで高い地位を確立しています。

B. Braun(8~10%)

コスト効率に優れ、感染対策に優れた手術セットのエキスパートです。

Cardinal Health(6~8%)

病院向けの価値重視の手術パックを専門としています。

3M(5~7%)

革新的な創傷ケアおよび滅菌対応セットで知られています。

その他の主要企業

- Zimmer Biomet

- Mölnlycke Health Care

- Hogy Medical

- Paul Hartmann AG

- OneMed

- Kimberly-Clark Corporation

- Novartis AG

- Medline Industries

- Stradis Healthcare

- B. Braun

セグメント

種類別:

- 使い捨て

- 再利用可能

手術別:

- 一般外科

- 心臓外科

- 眼科

- 整形外科

- 脳神経外科

- 婦人科

- その他の手術

エンドユーザー別:

- 病院

- 専門クリニック

- 外来手術センター

- その他のエンドユーザー

地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – 概要

- 世界市場の概要

- 市場リスクと傾向の評価

- 市場背景と基礎データ

- 世界市場の需要(百万米ドル) 2020 年から 2024 年の分析および 2025 年から 2035 年の予測

- 世界市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測、種類別

- 使い捨て

- 再利用可能

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、手技別

- 一般外科

- 心臓外科

- 眼科

- 整形外科

- 神経外科

- 婦人科

- その他の手技

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- その他のエンドユーザー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Medtronic

- Johnson & Johnson (Ethicon)

- Stryker

- Cardinal Health

- 3M

- Zimmer Biomet

- Mölnlycke Health Care

- Hogy Medical

- Paul Hartmann AG

- OneMed

- Kimberly-Clark Corporation

- Novartis AG

- Medline Industries

- Stradis Healthcare

- B. Braun

- 使用した仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/