また、除草剤耐性雑草の増加により、多くの合成除草剤の効果が低下しており、商業農家だけでなく小規模農家も生物由来の代替品に切り替えています。特に雑草防除における生物由来除草剤の有効性と、その最小限の生態系への影響は、世界中の総合的害虫管理(IPM)戦略に組み込む価値があります。

微生物発酵技術、製剤安定性、および担体システムの改良により、生物除草剤の保存期間、取り扱いやすさ、および拡張性が大幅に向上しています。さらに、企業は AI および精密農業技術を活用して除草剤の散布を個別化することで、効率の向上と運用コストの削減を図っています。こうした変化により、産業の信頼性が向上し、先進国および発展途上国における製品の採用が加速しています。

地域別では、有機農業の動きが活発で、政府による優遇措置があり、大手農業技術企業が存在している北米がトップの地位を占めています。続いて、欧州連合(EU)内の農薬規制が厳しく、グリーンディールに基づく強力なサステナビリティ目標が掲げられているヨーロッパがそれに続きます。アジア太平洋地域は、インドや中国のように、グリーン農業に対する政府補助金の増加や、人口密集による食糧需要の高まりにより、急速な発展を遂げています。

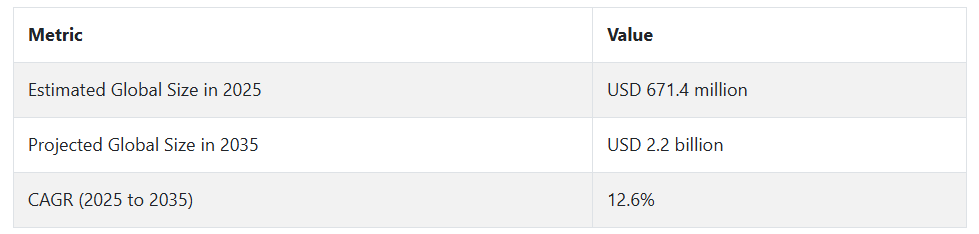

有望な成長見通しにもかかわらず、課題も存在します。バイオ除草剤は化学物質に比べて作用メカニズムが緩やかで、最適な効果を発揮するために特定の環境要因に依存する可能性があります。さらに、意識の低さと初期費用の高さが、節約志向の農業部門における広範な採用を妨げています。しかし、フィールド試験の成果が蓄積され、政策支援が強化されることで、2035年までにバイオ除草剤市場は雑草の生物的防除への明確な移行を遂げる見込みです。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

生物除草剤市場のステークホルダーは、主に、自社製品ポートフォリオを、持続可能な農業の要件や有機認証基準に整合させることに注力しています。82% が、エコ認証と規制の整合性を最も重要な成功要因として挙げています。

雑草の選択性やコストパフォーマンスのバランスも高く評価されており、特に合成除草剤から生物学的除草剤への移行が進む地域で顕著です。地域ごとの動向がこれらの優先順位を形作っています。北米の農家は土壌健康と微生物の安全性を重視し、欧州のステークホルダーはREACHやグリーン・ディールに基づく規制の一貫性を優先しています。一方、アジア太平洋地域の回答者は気候適応性と低コスト展開を強調しています。

技術の採用には地域によって大きな違いが見られました。北米サプライヤーは AI 駆動型の生物除草剤散布システムの分野をリードしており、欧州メーカーは発酵モデリングとカーボンニュートラルな生産手段に注力しています。

インフラの制約が顕著なアジア太平洋地域では、回復力があり低コストの生物製剤を中心にイノベーションが進んでいます。戦略はさまざまですが、世界のステークホルダーの 78% は、次世代技術と分散型バイオ製造への投資に一致した意向を示しています。

サプライチェーンの障壁は依然として深刻な課題です。冷チェーン物流や農場内貯蔵ソリューションの不足は、特に遠隔地や小規模農家中心の地域において、製品の安定供給と微生物の有効性を妨げています。しかし、ステークホルダーの投資優先順位は、これらのインフラギャップの解消に向けた戦略的シフトを反映しています。

結論として、サステナビリティ、有効性、拡張性という幅広い目標についてはコンセンサスがありますが、その実行は地域ごとに適応させる必要があります。柔軟で、技術先進的、かつ地域特有のアプローチを採用する企業が、生物ベースの作物保護への世界的な移行をリードする最善の立場にあるでしょう。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、生物由来除草剤市場は、環境毒性、除草剤耐性、規制制限への懸念から、世界的な農業システムが化学除草剤から離れる動きが加速し、注目度が高まりました。北米と欧州の政府は有機農業を支援し、微生物由来の雑草防除製品が早期採用の初期製品として使用されました。

農業技術企業や研究機関は、真菌、細菌、植物抽出物からバイオ除草剤の開発に注力しました。しかし、その規模拡大は、不規則な畑での性能、製造コスト、保存期間の制限などの要因により制限されていました。農家は、主に特殊用途や、総合的雑草管理(IWM)システムにおいて、従来型の除草剤と組み合わせてバイオ除草剤を使用していました。

2025年から2035年にかけて、バイオ除草剤市場は合成生物学、RNA干渉(RNAi)、人工知能(AI)を活用した製剤科学の革新により、高成長期を迎えます。国際的な気候変動と生物多様性に関する合意による規制の調和が採用を促進します。バイオ除草剤は、精密農業プラットフォームとインテリジェントな配送システムを背景に、作物保護化学品の主要な選択肢となるでしょう。

次世代の製剤は、エッジ AI により、安定性、広域スペクトル活性、およびリアルタイムの雑草検出機能を提供します。アジア太平洋地域およびラテンアメリカは、人口圧力と政府主導の持続可能な農業イニシアチブにより、新たな需要のハブとなるでしょう。バイオ除草剤は、食糧安全保障と土壌浄化を確保するための再生可能で炭素意識の高い農業システムにおいても中心的な役割を果たすでしょう。

国別分析(2025 年から 2035 年)

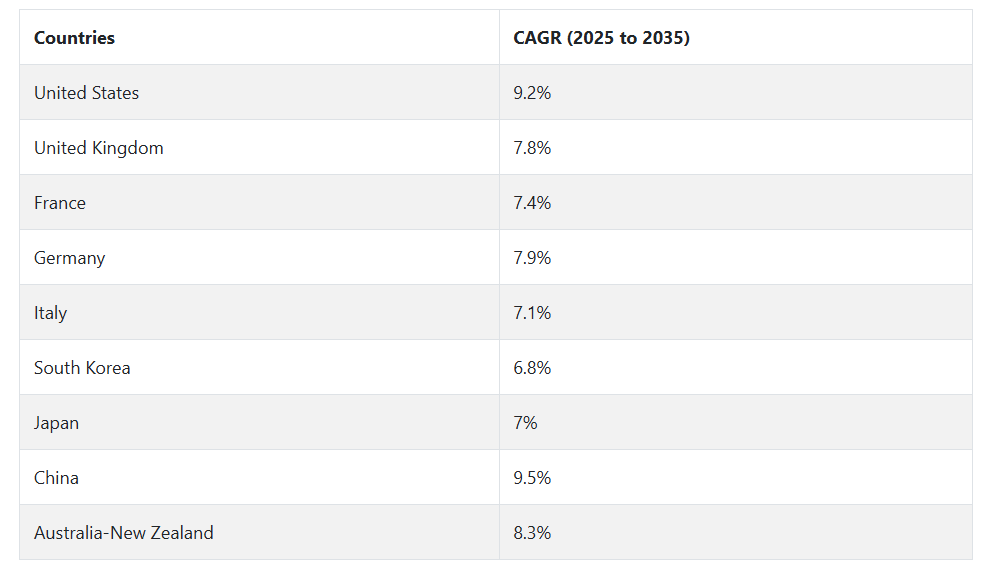

米国

米国のバイオ除草剤市場は、調査期間を通じて CAGR 9.2% で成長すると予測されています。有機農業の実践に対する需要の高まりと、持続可能な農業に対する規制上の優遇措置が、主な成長要因となっています。環境保護庁(EPA)や州レベルの農業部門などの規制機関は、合成除草剤から生物由来の雑草防除製品への移行を推進しています。この動きは、果物や野菜などの高付加価値作物のバイオ除草剤製剤の商業化を加速しています。

生物学的雑草管理ソリューションによる雑草の生物的防除は、現在、カリフォルニア州や中西部などの大規模農場地域における精密農業プラットフォームに組み込まれています。農薬を使用しない食品に対する消費者の関心の高まりは、農家の意思決定に影響を与えており、バイオ関連企業は、植物および微生物ベースの除草剤の革新に投資しようとしています。

その採用は農業だけでなく、地方自治体や造園業界にも広がり、非農作物にもバイオ除草剤が使用されています。技術採用、有機農業、規制の調和が相乗的に作用し、米国はこの産業の世界的リーダーとしての地位を確立しています。

英国

英国のバイオ除草剤市場は、調査期間を通じて 7.8% の CAGR で拡大すると予想されています。ブレグジット後の農業政策の変更、および生物多様性や土壌の健康に対する関心の高まりにより、バイオベースの雑草防除剤の採用が急務となっています。政府は、カーボンニュートラル農業の目標に沿って、生物学的作物保護を推進しています。

大学や農業技術企業は、英国の温暖な気候や小麦、バーリー、菜種などの作物システムに適した生物除草剤製品を開発しています。農場レベルでの有機食品の需要は、厳格な残留基準を満たさなければならないこの産業によって形作られています。

流通業者や農業協同組合は、バイオ除草剤を製品ラインナップに追加する傾向が強まっており、製品がエンドユーザーに身近なものになってきています。英国国民が持続可能な食品サプライチェーンに関心を高める中、英国のバイオ除草剤市場は、より長期的な生態学的および経済的な目標に向かって動き出しています。

フランス

フランスのバイオ除草剤市場は、調査期間から7.4% の CAGR で成長すると予測されています。フランスは欧州の有機農業を支配しており、生物学的除草剤に対する関心が高まっています。Ecophyto II+ プログラムなど、全国レベルで農薬の使用を削減する計画が進められており、生物除草剤の採用に有利な環境が整っています。

フランスのブドウ園、果樹園、穀物農場では、グリホサートや化学除草剤に代わる、環境に優しい代替品の需要が高まっています。フランスの農薬企業は、大学や政府の研究機関と提携し、地域の要件に合わせたバイオベースの製品を開発しています。規制の明確化と EU 全体の農業慣行への適合も、商品化の加速に貢献しています。有機輸出産業の拡大と農薬削減に焦点を当てた国家計画により、フランスはバイオ除草剤市場において長期的な成長の安定が見込まれています。

ドイツ

ドイツの生物除草剤市場は、調査期間において 7.9% の CAGR で成長すると予想されています。ドイツの農業政策は、生態系に配慮した農業を強力に支援しており、グリホサートなどの合成除草剤の段階的廃止を目指しています。この規制圧力により、代替的な雑草防除ソリューションの需要が高まっています。ドイツの農業協同組合、大規模農場、研究センターは、微生物および植物由来の除草剤製品を推進する試験やパイロットスキームに積極的に取り組んでいます。

ドイツは、欧州グリーンディールおよび「農場から食卓まで」戦略に全力を尽くしており、公共部門と民間部門が連携して、持続可能な作物保護を支援しています。ブドウ園、畑作、保護栽培システムでの使用が拡大しています。ドイツの科学研究インフラとイノベーションに基づく農業関連産業は、バイオ除草剤市場の成長の主な推進力となっています。

イタリア

イタリアの生物除草剤市場は、予測期間中に 7.1% の CAGR で拡大すると予想されています。ブドウやオリーブなどの高付加価値作物で有名なイタリアの農業部門では、持続可能な作物保護処置の利用が拡大しています。有機栽培は、特にトスカーナやシチリアなど、認定を受けたバイオベースの雑草管理を求める農家が多い地域で一般的です。

統合的害虫管理(IPM)と生物多様性の保全を支援する国家および地域規制が、バイオ除草剤市場の成長を後押ししています。イタリアの大学と研究クラスターは、アグリテックスタートアップと提携し、気候耐性のあるターゲット型製剤の開発を進めています。エコラベルの普及と残留物フリーの農産物への需要増加も、化学除草剤から生物除草剤への移行を促進しています。これらの要因により、イタリアは欧州のバイオ除草剤エコシステムの先駆的地位を占めています。

韓国

韓国のバイオ除草剤市場は、調査期間を通じて 6.8% の CAGR で成長すると予想されています。耕作可能な土地が乏しく、人口密度の高い韓国は、食品の安全性、環境の持続可能性、および効果的な農業投入に重点を置いています。政府は、教育イニシアチブや補助金を通じて有機農業を積極的に推進しており、化学物質に比べより安全な選択肢としてバイオ除草剤の使用を奨励しています。

生物除草剤の適用は、水田、温室、都市農業システムで増加しています。地元のバイオテクノロジー企業と大学との協力により、気候変動の影響を受けやすい地域における雑草管理のための製品開発が加速しています。デジタル農業プラットフォームも、生物学的製品の認知度向上と流通に貢献しています。全体として、韓国の先進的な規制および技術環境は、生物除草剤市場の発展を後押ししています。

日本

日本の生物除草剤市場は、調査期間を通じて 7% の CAGR で成長すると予測されています。雑草防除のための生物学的ソリューションは、日本の食品の安全性、環境保護、農業技術の革新への重視によって促進されています。農家は、厳しい残留基準や化学物質を使用しない農産物を求める消費者の要求に対応するため、低毒性のソリューションに目を向けています。

日本の研究機関では、国際協力のもと、高度な生物防除剤の開発が進んでいます。産業用途は、北海道や九州などの茶畑、園芸作物、水田などで拡大しています。ロボットやスマート農業と生物除草剤の併用により、作業効率が向上しています。政府による優遇措置やエコ認証制度も、持続可能な雑草防除に対する業界の需要を後押ししています。

中国

中国の生物除草剤市場は、予測期間を通じて 9.5% の CAGR で成長すると予想されます。世界レベルの農業大国である中国では、土壌の疲弊や化学物質の使用過剰に対する懸念から、長年にわたり、環境に優しい農産物の投入に対するニーズが高まっています。グリーンフード開発計画などの政策は、生物学的作物保護手段に重点を置いています。

現地企業や研究センターは、米、小麦、トウモロコシの栽培における地域の要件に対応するため、国産バイオ除草剤製品を開発しています。農薬依存を抑制するための規制改革により、生物学的製品の業界への導入が迅速に進んでいます。中国の有機食品産業の成長と輸出主導の農業も、この製品の採用を後押ししています。バイオ除草剤は、国の農業の持続可能性目標と一致しているため、中国はこの業界のアジア太平洋地域での拡大を支配する立場にあります。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの生物除草剤市場は、調査期間を通じて 8.3% の CAGR で成長すると予測されています。両国は、有機農業および持続可能な農業を広く推進しています。オーストラリアの広大な農業生産システムと、ニュージーランドの有機認証および牧草地管理への重点的な取り組みにより、無害な雑草管理戦略の需要が高まっています。

大学や地域全体の農業研究機関は、さまざまな気候や土壌に適した生物除草剤製品を開発しています。政府の強力な支援、透明性の高い規制手続き、環境問題に対する国民の意識の高さは、この産業の優位性です。穀物、ブドウ園、保護地域での用途が増えています。

農業投入材の販売業者やオンラインプラットフォームを通じてサプライチェーンが拡大し、農家のアクセスが向上しています。オーストラリアとニュージーランドは、アジア太平洋地域における生物除草剤の採用において、主導的な立場にあります。

セグメント別分析

種類

微生物除草剤は、2025年に56%の圧倒的なシェアで業界をリードすると予測されています。これらの除草剤は、真菌、細菌、ウイルスなどの生きた微生物を利用して、雑草の成長を選択的に抑制します。一般的に使用される微生物株には、Colletotrichum gloeosporioides、Phoma macrostoma、Alternaria cassiae などがあります。

これらの微生物は、それぞれ特定の雑草の種類を高い効果で、作物や環境への害を最小限に抑えて防除します。例えば、Phoma macrostoma は、芝生や観賞用植物に広く使用されており、草種に害を与えることなく、広葉雑草を抑制します。微生物剤はその特異性から、精密農業や有機農業システムに最適です。

この分野をリードする企業としては、二次的な雑草抑制機能を持つ殺菌剤「Regalia」などの微生物製品を提供する Marrone Bio Innovations や、主に害虫を標的とするが、総合的な害虫および雑草管理プログラムの一部としても使用される「BotaniGard」で知られる Certis Biologicals が挙げられます。これらの企業は、業界への浸透を強化するため、実地検証や多菌株製剤の開発に多額の投資を行っています。

生化学的除草剤は、2025 年の産業の 30% を占めると推定されています。これらの製品は、クエン酸、ペラルゴン酸、エッセンシャルオイルなどの天然化合物で構成されており、雑草の重要な生理的経路を阻害します。微生物とは異なり、作用が早く、消費者、造園、自治体での用途に多く使用されています。

その代表的な例が、Neudorff 社によって開発された Finalsan です。この製品はアンモニウムを含み、雑草を迅速に枯らすため、歩道、私道、小道などに最適です。EcoSMART Technologies 社と BioSafe Systems 社は、生分解性の生化学製剤を提供する有力企業です。これらの製品は、収穫前の使用制限期間がゼロであり、幅広い効果を持つことから、よく利用されています。

残りの14%を占める他の生物除草剤には、アレロパシー植物抽出物、酢酸ベースの薬剤、微生物と化学物質のハイブリッド製品が含まれます。これらの製品は依然としてニッチ市場ですが、低コストで地元産生物除草剤が好まれる地域で注目されています。JH Biotechが販売するクローブ油とシナモン油の組み合わせ製品「WeedZap」は、小規模有機農場やブドウ園で徐々に採用が進んでいます。これらの代替品は、ラテンアメリカ、東南アジア、サハラ以南のアフリカでの需要の高まりにも対応しています。

適用方法別

適用方法としては、葉面散布が主流で、産業全体の約 45% を占めています。葉面散布では、生物除草剤を雑草の葉に直接散布するため、吸収が早く、数日で目に見える効果が現れます。

発芽前・発芽後の両方の雑草防除が可能で、列作物、ブドウ園、温室システム下での保護栽培など、幅広い用途で利用されています。Certis BiologicalsのBeloukhaは、ペラルゴニ酸を基にした接触型バイオ除草剤で、広葉雑草と草本の迅速な枯死が特徴の葉面散布方式を採用しています。既存の散布機との高い互換性も、業界での広範な採用を後押ししています。

土壌散布は、2025年までに25%を占めると予測されています。これは発芽前除草剤の主要な形態であり、穀物、豆類、野菜で広く使用されています。生物除草剤は土壌媒体に混入され、雑草の発芽や初期成長を遅らせたり阻止したりします。土壌散布製剤は、Pseudomonas fluorescensやStreptomycesなどの微生物を土壌に投入し、雑草防除に加え、根圏の健康と栄養素の供給を改善します。

主要な企業には、雑草抑制製品を提供し土壌肥沃度を向上させるAgriLifeとBioworks Inc.があります。これらの製品は、再生農業や保全農業の多様なシステムで採用される大きな可能性を秘めています。

競争の見通し

合成除草剤に対する規制当局の規制強化に伴い、農業が作物の保護のために持続可能な手法へと移行する中、世界のバイオ除草剤市場は戦略的に重要性を増しています。主要企業は、自社製品の差別化を図るため、微生物製剤、植物抽出物、統合雑草管理システムへの投資を強化しています。Marrone Bio Innovations は、強力な研究開発パイプラインと、マトリンをベースとした製品などの生物学的雑草防除ソリューションにより、北米およびヨーロッパでの存在感を高めており、生物除草剤技術の分野において引き続きトップの座を維持しています。

BASF SE および Bayer AG は、農薬分野における豊富な専門知識と、バイオベースの代替品に向けた提携や買収を融合し、戦略的な地位を確立しています。Bayer は、バイオテクノロジーの新興企業との提携により、統合的な雑草管理ソリューションを強化しており、BASF は、高度な微生物研究に重点を置いています。

シンジェンタAGは、外部連携を通じた天然物開発を基盤とする「Biologicals by Syngenta」イニシアチブを通じて、バイオ除草剤のパイプラインを強化しています。ノボザイムズA/Sやコッパート・バイオロジカル・システムズなどの企業は、酵素活性や微生物の作用機序に基づく革新的な製品を販売し、残留物に敏感な作物や有機農業システムにおけるこれらの製品の重要性を高めています。

BioSafe Systems 社と Isagro S.p.A. は、園芸作物や特殊作物に適した、葉面および土壌散布用のバイオ除草剤を提供しています。Seipasa 社や Futureco Bioscience 社などの欧州企業は、クリーンラベルで EU 基準に準拠した生物防除製品に注力しており、強力な規制対応力と農業支援モデルにより、大きなストライドを遂げています。

主要企業の洞察

Marrone Bio Innovations は、生物学的作物保護に専念することで、14~17% のシェアを見込む、生物除草剤市場を支配しています。同社の主力製品ラインは、植物アルカロイドと微生物株を利用して雑草の発生を抑制しており、ライセンス契約や政府支援の試験を通じて、国際的に成長を続けています。

12~15% のシェアを占めるバイエル AG は、農薬ポートフォリオを戦略的に転換し、バイオベースの製品を取り入れています。同社は、研究機関や新興企業と積極的に連携し、規制基準の変化や持続可能な農業のニーズに合わせて、生物除草剤の開発を迅速に進めています。

BASF SE は、酵素ベースおよび微生物除草剤ソリューションへの投資により、10~13% のシェアを有しています。社内の研究開発とバイオテクノロジーベンチャーとの提携により、同社は除草剤の製品ラインナップを、特に高付加価値の果物や野菜向けに拡大しています。9~12% の業界シェアを誇る Syngenta AG は、Biologicals by Syngenta を活用して、残留物のない除草剤を市場に投入しています。買収とオープンイノベーションの 2 つの戦略により、同社は生物製剤分野におけるダイナミックなプレーヤーとなっています。

7~10%のシェアを占めるノボザイムズ社は、酵素および微生物の技術を業界に導入し、発芽前および選択的用途におけるバイオ除草剤の性能を支えています。同社の強固なバイオテクノロジーの伝統は、持続可能な雑草管理システムへの新たな入り口となっています。

主要市場プレーヤー

- Marrone Bio Innovations

- Bayer AG

- BASF SE

- Syngenta AG

- Novozymes A/S

- BioSafe Systems, LLC

- Koppert Biological Systems

- Isagro S.p.A.

- Futureco Bioscience

- Seipasa SA

セグメント

- 種類別:

- 微生物

- 生化学物質

- その他

- 用途別:

- 葉面散布

- 土壌散布

- 種子処理

- 収穫後

- 作物種類別:

- 果物および野菜

- 穀物および豆類

- 油糧種子および豆類

- 芝生および観賞用植物

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析、2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析、2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測

- 種類別

- 微生物

- 生化学物質

- その他

- 適用方法別

- 葉面散布

- 土壌散布

- 種子処理

- 収穫後

- 作物種類別

- 果物および野菜

- 穀物および豆類

- 油糧種子および豆類

- 芝生および観賞用植物

- 種類別

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ

- 2020年から2024年の北米市場分析、および2025年から2035年の予測

- ラテンアメリカ市場分析、2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析、2020年から2024年、および2025年から2035年の予測

- 南アジア市場分析、2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析、2020年から2024年および予測、2025年から2035年

- オセアニア市場分析、2020年から2024年および予測、2025年から2035年

- 中東およびアフリカ市場分析、2020年から2024年および予測、2025年から2035年

- 主要および新興国市場分析、2020年から2024年および予測、2025年から2035年

- 市場構造分析

- 競争環境

- Marrone Bio Innovations

- Bayer AG

- BASF SE

- Syngenta AG

- BioSafe Systems, LLC

- Koppert Biological Systems

- Isagro S.p.A.

- Futureco Bioscience

- Seipasa SA

- Novozymes A/S

- 仮定および略語

- 調査方法

表リスト

表 01:2020 年から 2035 年までの世界市場規模(千台)および機会評価、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)および機会評価、種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)、用途別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)、作物種類別

表 05:2020 年から 2035 年までの世界市場規模(百万米ドル)、地域別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)、国別

表 07:2020 年から 2035 年までの北米市場規模(百万米ドル)、種類別

表 08:2020 年から 2035 年までの南米市場規模(百万米ドル)、国別

表 09:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)、国別

表 10:2020 年から 2035 年までの南アジア市場規模(百万米ドル)、国別

表 11:東アジアの市場価値(百万米ドル)、国別

表 12:オセアニアの市場価値(百万米ドル)、国別

表 13:中東およびアフリカの市場価値(百万米ドル)、国別

図表

図 01:世界市場規模(千台)、2020 年から 2024 年

図 02:2025 年から 2035 年までの世界市場規模予測(千台

図 03:地域別、種類別価格分析(米ドル)(2024 年

図 04:2020 年から 2024 年までの世界市場規模(百万米ドル

図 05:2025 年から 2035 年の世界市場規模予測(百万米ドル

図 06:2025 年から 2035 年の絶対的機会分析

図 07:2025 年から 2035 年の種類別市場シェア(

図 08:種類別前年比成長率(%)、2025 年から 2035 年

図 09:種類別魅力度分析、2025 年から 2035 年

図 10:用途別市場シェア(%)、2025 年から 2035 年

図 11:市場シェア(%)、作物種類別(2025 年から 2035 年)

図 12:地域別市場シェア(%)の比較、2025 年から 2035 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/