しかし、この産業は依然として厳しい逆風にさらされています。有害物質に指定されているジイソシアネートに関する健康および環境への懸念から、規制が強化されています。米国環境保護庁(EPA)や欧州化学物質庁(ECHA)などの政府機関は、WHO の基準に従って曝露を最小限に抑えるための新しい規則を制定しました。これにより、製造コストが上昇し、製造業者にコンプライアンスの負担がかかる可能性があります。

こうした障害にもかかわらず、この事業には多くのチャンスがあります。アジア太平洋地域および中東における建設活動の活発化、特に中国とインドにおける自動車生産と修理の需要の拡大は、この産業の成長の道を切り開いています。Fact.MR は、新興産業がこの産業の世界的な成長の主な原動力になると考えています。

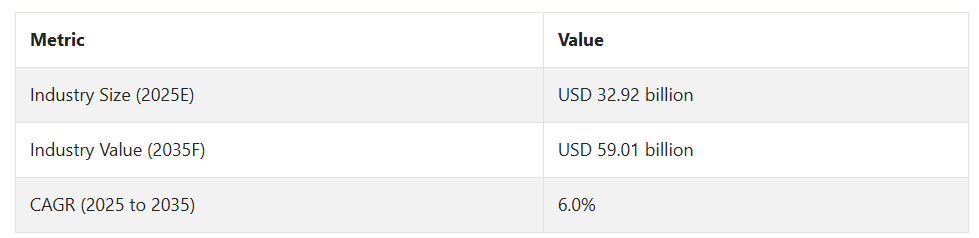

イソシアネート産業の主な動向と展望

自動車および建設部門からの需要の急増

Fact.MR の分析によると、自動車および建設部門からの需要の増加が、世界的なイソシアネート消費の牽引力となっていることが明らかになっています。イソシアネートから製造されるポリウレタンフォームおよびコーティング剤は、軽量化が進む構造材料、ならびに内装部品や断熱材において重要な役割を果たしています。エネルギー効率の向上に対する要求の高まりは、先進国および発展途上国において、自動車および建築建設分野での使用を後押しし続けています。

主要原材料価格の変動

原油価格の変動は、イソシアネート製造のコスト構造に重大な影響を及ぼします。トルエンジイソシアネート(TDI)やメチレンジフェニルジイソシアネート(MDI)などの石油由来物質が主要原料であるため、原油の供給網の変動や地政学的緊張は価格メカニズムに波及し、製造業者や販売業者の予測可能性を低下させます。

サステナビリティのトレンドがバイオベースのイノベーションを推進

環境のサステナビリティに向けたエコ規制の必要性から、メーカーは低 VOC およびバイオベースのソリューションへの移行を迫られています。BASF や Covestro などの企業は、グリーンケミストリー研究開発に多額の投資を行っています。Fact.MR の調査によると、このようなイノベーションは、気候変動への取り組みに貢献するだけでなく、産業における付加価値の高い高価格製品の市場開拓にもつながると見込まれています。

また、インド、中国、インドネシアにおけるインフラ整備も、大きな需要が見込まれています。低価格住宅、交通回廊、物流ハブの成長に伴い、イソシアネートが主流である断熱材やコーティング剤の大規模な使用が必要となっています。

健康被害と規制圧力による採用への課題

イソシアネートに関する厳格な安全規制、特に呼吸感作物質としての分類は、コンプライアンス上の課題となっています。EPA や ECHA などの規制当局は、職業暴露の制限値をさらに厳格化しています。これらの要件により、特に規制の執行インフラが十分でない地域や研修制度が未整備の地域では、事業運営費が増加し、小規模での採用が制限されます。

イソシアネートの需要分析とバリューチェーン全体への影響

この事業は、上流の生産者、下流の生産者、投資家、規制当局、エンドユーザーからなる高度なバリューチェーンで運営されています。これらのステークホルダーの各グループは、産業のパフォーマンス、規制の遵守、技術革新、資本配分などに、それぞれ独自の役割を果たしています。

TDI や MDI などの業界を支配する原材料のメーカーは、バリューチェーンの最上位に位置し、コスト水準や生産能力に大きな影響力を持っています。上流事業を展開する大手化学企業は、その事業規模と研究開発力を活用して、産業の安定に影響力を行使し、最も強い交渉力を持っています。

イソシアネートをコーティング剤、発泡剤、エラストマーに加工する下流のメーカーは、環境基準の遵守と消費者の性能要求との両立という直接的な圧力にさらされています。これらのメーカーは、使用とイノベーションの間に位置しています。ECHA によると、特に EU や北米において、排出ガスや毒性に関する規制が厳格化すると、メーカーは競争力を維持し、評判の低下リスクを軽減するために、グリーンケミストリー企業と提携したり、低 VOC 配合の開発を進めたりするインセンティブが生まれます。

機関投資家やベンチャーキャピタリストは、現在、化学産業の持続可能な材料イノベーションに資金を真剣に振り向けています。Fact.MR は、ESG 要因に基づいて研究開発計画を優先する企業が、長期的な資本へのアクセスと戦略的プレミアムを獲得する可能性が高いと見ています。

規制当局は、特に重要な役割を担っています。EPA や ECHA などの機関は、曝露の許容レベル、透明性の高い配合、および安全基準を定めています。最終需要は、自動車、建設、消費財セクターのエンドユーザーによって牽引されています。上流の生産戦略は、これらのセクターのパフォーマンス、耐久性、および環境要件の影響を受けます。これらのプレーヤー間の相互依存関係は、特にデジタルトレーサビリティ、循環性、および持続可能な調達戦略を通じて、混乱にさらされ、かつ連携のために構築されたバリューチェーンによって特徴付けられます。

イソシアネート産業の主要投資セグメント別分析

イソシアネート市場は、種類により MDI、TDI、脂肪族および脂環式に分類されます。用途別では、表面コーティング、エラストマー、バインダー、接着剤およびシーラント、硬質発泡体、軟質発泡体、その他の用途が含まれます。最終用途産業別では、自動車、建築・建設、電子、その他に及びます。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)について分析しています。

種類別

2025年から2035年にかけて、MDIは、硬質および軟質発泡体の製造に広く使用されており、断熱性および接着性に優れていることから、種類別セグメントの中で最も収益性の高いセグメントとなるでしょう。世界的な建設業界がパンデミック後の回復を続ける中、MDIは2025年から2035年にかけて年平均成長率(CAGR)6.5%で成長し、TDIやアルキル系代替品よりも高い成長率を示すと予測されています。

MDI は、開発途上国での需要が高い建設および冷凍分野で広く使用されています。さらに、住宅および商業部門におけるエネルギー効率の高いインフラの推進により、断熱システムにおける MDI の重要性が増しています。Fact.MR の分析では、MDI ベースのシステムは、その低毒性および極端な条件下での優れた性能から好まれていることが明らかになっています。

用途別

2025年から2035年にかけて、自動車、航空宇宙、産業、建設業界からの需要の高まりにより、最も収益性の高い用途分野は表面コーティング剤となるでしょう。将来のイノベーションは、より環境に優しく耐久性の高い製品へと向かっているため、表面コーティング剤分野は予測期間中に6.8%のCAGRで拡大すると予想されます。

イソシアネート系コーティング剤による耐薬品性、耐摩耗性、耐紫外線性は、高価な機器やインフラのライフサイクルを延長する上で最優先事項です。Fact.MR は、溶剤を使用しない低 VOC 製品への規制強化により、ヨーロッパおよびアジアで高性能ポリウレタンコーティング剤の使用が拡大すると予測しています。

最終用途産業別

2025 年から 2035 年にかけて、最も高い収益を生み出す最終用途セグメントは自動車です。これは、世界的な自動車生産の継続、EV の普及、および軽量素材に対する需要に伴う燃費効率の向上によるものです。このセグメントは、2025 年から 2035 年にかけて CAGR 7.1% で成長すると予想されています。

ポリウレタン塗料およびイソシアネート系ポリウレタン発泡体は、車両の軽量化、乗客の快適性の向上、断熱材として重要な役割を果たしています。Fact.MR の調査によると、自動車メーカーは、電気自動車などの衝突安全、音響減衰、熱管理のために、高度な発泡体を採用する傾向が強まっています。さらに、ヨーロッパおよび北米における厳しい排出ガス規制により、重金属部品の高性能ポリマーへの代替が進んでいます。

主要国におけるイソシアネート産業の分析

米国

Fact.MR は、建設および自動車産業からの広範な需要に牽引され、2025 年から 2035 年にかけて、米国のイソシアネート産業は CAGR 6.2% で成長すると予測しています。米国の建設部門は、輸送、住宅、エネルギー、製造への支出を原動力として、飛躍的な成長が見込まれます。さらに、エネルギー効率の高い建築物や、断熱材としてのポリウレタンフォームの自動車への利用により、業界での需要が高まっています。また、EPA の厳格な環境政策により、グリーンポリウレタン製品の成長が強化され、業界の動きがさらに加速しています。

英国

Fact.MR は、英国のこのセクターは、自動車産業の好調とグリーンビルディングへの強い重視を背景に、2025 年から 2035 年にかけて CAGR 5.8% の成長が見込まれると予測しています。英国のイソシアネート産業は、既存ブランドの持続的な業績と企業の業界シェアの拡大により、大幅な成長が見込まれています。

この業界の企業は、優れたブランド力、優れたマーケティング戦略、革新的な製品から恩恵を受けるでしょう。また、炭素排出量の最小化に向けた国の取り組みも、建設業界や自動車業界における持続可能なポリウレタン製品の需要を後押ししています。

ドイツ

Fact.MR の予測によると、ドイツのこの業界は 2025 年から 2035 年にかけて 5.9% の CAGR で拡大すると予想されています。これは、自動車および建設産業における同国のリーダーシップが原動力となっています。ドイツは世界最大の自動車産業を誇り、毎年多くの自動車が製造されており、ヨーロッパを代表する自動車輸出企業が数多く存在しています。

ドイツでは、政府が毎年住宅建設の増強を公約しており、建設業界も成長しています。これらのプロジェクトはすべて、断熱材や自動車部品におけるポリウレタン製品の需要を後押ししています。

フランス

Fact.MR は、継続的な景気回復、政府プログラム、および堅調な雇用情勢を背景に、2025 年から 2035 年にかけて、フランスのこのセクターは CAGR 5.6% で成長すると予測しています。これらの要因により、フランスは欧州のイソシアネート業界で最高の成長率を達成すると予想されます。また、同国が炭素排出量の削減を推進していることも、グリーンポリウレタン製品の創出を後押しし、業界のビジネスチャンスをさらに拡大しています。

イタリア

Fact.MR は、イタリアのこの産業は、その豊富なプロセスエンジニアリングの経験、低コスト製造、その他の要因により、2025 年から 2035 年にかけて 5.5% の CAGR で成長すると予測しています。イタリアのイソシアネート産業は、国内外の企業が活躍できる魅力的な環境という強力な展望に恵まれています。また、同国が持続可能な建設および自動車産業を重視していることも、ポリウレタン製品の用途拡大を後押ししています。

インド

Fact.MR の分析によると、インドのこの産業は 2025 年から 2035 年にかけて 6.1% の CAGR を達成すると予想されています。その原動力は、都市化、中産階級の急速な成長、およびインフラへの巨額の投資です。インドの建設活動は世界最大級であり、スマートシティや「すべての人に住宅を」という計画などのプロジェクトに対して政府が優遇措置を講じています。インドの自動車産業も成長しており、製品の需要を加速させています。これらにより、建設および自動車分野における用途の産業が後押しされています。

中国

Fact.MRは、中国がこれらのポリウレタンベース製品の最大の生産国および消費国として、2025年から2035年にかけて6.2%のCAGRで成長すると予測しています。成長は、自動車、家具、靴の製造に重要な硬質および柔軟なフォームの製造におけるMDIの高使用率によって促進されています。また、中国が最先端の技術と強力なサプライチェーンに継続的に投資していることも、この産業のさらなる成長の可能性を高めています。

韓国

Fact.MR は、電子および自動車分野の技術成長に牽引され、韓国のこの産業は 2025 年から 2035 年にかけて CAGR 6.0% で成長すると予測しています。韓国の電子産業は、ポリウレタンコーティング剤や接着剤を使用した電子製品の需要により、急速に成長しています。

韓国の自動車産業も、特に電気自動車や軽量素材で成長しており、イソシアネート製品の需要をさらに押し上げています。企業は、消費者のさまざまな嗜好に応えるため、新規事業やカテゴリー拡大を展開しており、業界の成長を推進しています。

日本

Fact.MR は、2025 年から 2035 年にかけて、日本の市場は 5.7% の CAGR で拡大し、その成長はポリウレタン生産の増加と、自動車、建設、家具産業からの需要が牽引すると予測しています。日本の自動車生産部門は、毎年自動車生産台数の急増を経験しています。また、同国が環境に優しい建築物やエネルギー効率の高い構造物を重視していることも、ポリウレタン材料の需要を後押ししています。これらの要因が相まって、日本のイソシアネート産業は収益性の高い産業となっています。

オーストラリアおよびニュージーランド

Fact.MR は、オーストラリアおよびニュージーランドの市場は、工業化とインフラの拡大を背景に、2025年から2035年にかけて5.4%のCAGRで成長すると予測しています。オーストラリアおよびニュージーランドの建設セクターは、インフラ開発投資と政府政策を牽引役として、非常に急速な成長を続けています。さらに、自動車業界が電気自動車や軽量化に重点を置いていることも、イソシアネート製品の需要を支えています。

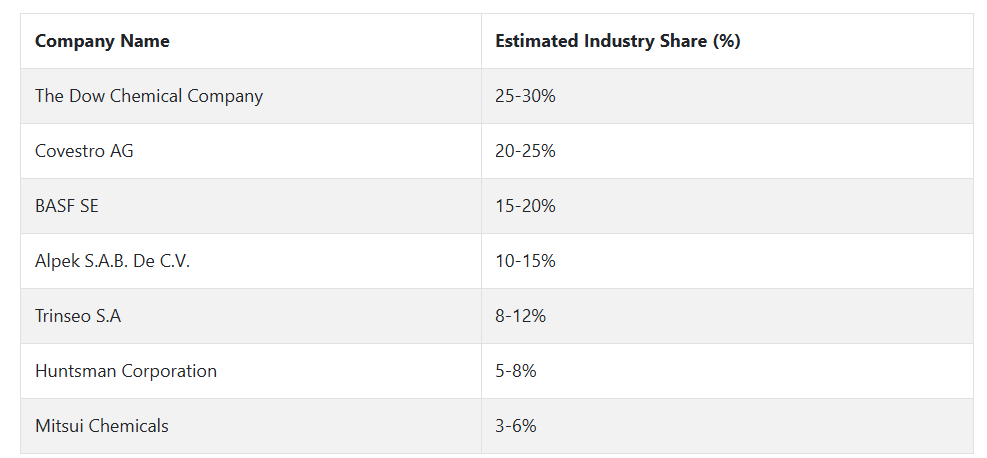

主要イソシアネート企業とその業界シェア

2024 年、The Dow Chemical Company(業界シェア25~30%)は、バリア技術と環境に優しいポリマーソリューションの開発を背景に、高性能フッ素樹脂ボトルで業界を支配しました。北米での事業拡大と、食品・飲料および農薬分野での需要拡大により、その優位性を確固たるものとしています。

コベストロ AG(20~25%)は、ヨーロッパにおけるライフサイクルパフォーマンス重視の生産能力の拡大と、リサイクル技術の強化により、業界での地位を固めています。特殊化学薬品用の高純度フッ素化ドラムに注力しており、長期の大型契約を獲得しています。

BASF SE (15-20%) は、医薬品およびパーソナルケア包装分野における新開発を背景に、業界トップの地位を維持するでしょう。循環経済事業への取り組みは、規制面での支援と EU およびアジア太平洋地域における顧客の増加により、勢いを増しています。

Alpek S.A.B. De C.V. (10-15%) は、垂直統合型のサプライチェーンと積極的な価格設定により、ラテンアメリカでの優位性を固めています。また、フッ素樹脂製のボトルにより製品の保存期間を延長できる農業用途にも事業を展開しています。

Trinseo S.A. (8-12%) は、工業用溶剤用の高バリア多層ボトルに注力し、米国および東南アジアで勢いを増しています。強力な研究開発パイプラインにより、他社製品との差別化をさらに進めています。

Huntsman Corporation (5-8%) は、独自のポリウレタンおよび熱可塑性プラスチックを活用し、石油・ガス用化学薬品向けの機能性包装ソリューション分野に進出しています。同社は、中東および中国での事業展開により、成長のための良好な立場を確立しています。

三井化学 (3-6%) も、自動車および電子機器メーカーとの合弁事業により、日本および韓国市場への進出を進めています。同社の軽量かつ耐久性に優れたフッ素樹脂ボトルは、消費者の要求に応えています。

イソシアネートメーカー、サプライヤー、販売業者の主な戦略

競争の激化や業界需要の高まりに対応するため、この業界の企業は、イノベーション、サステナビリティ、製品に多大な圧力をかけています。その多くは、製品の効率向上と環境へのダメージ低減のために研究開発に投資しています。

消費者の意思決定の原動力となるサステナビリティが最優先課題となり、規制や法律も厳格化しているため、企業はグリーン化を進めています。技術プロバイダーとの戦略的提携により、自動化、人工知能、データ分析などの新技術を生産プロセスに統合し、製品の品質と業務効率を向上させています。

投資家は、新興経済国における高成長の機会を模索し、ポートフォリオの多様化に特に熱心です。さらに、サステナビリティが投資の意思決定のパラメータとなっているため、ESG(環境、社会、ガバナンス)スコアの高い企業にも関心が高まっています。原材料価格の変動をヘッジするリスク管理も、優先度の高い課題です。規制当局は、環境コンプライアンスのギャップを埋め、公平な競争条件を確保するための取り組みを進めています。

規制当局は、より強力な環境規制を技術主導の産業革新の基盤として活用し、生産者にクリーンな技術への投資を働きかけています。また、規制当局は、炭素排出量の削減などの公共政策の課題と革新が連携するよう、業界関係者とも連携しています。コンプライアンスの不確実性を低減するためのデフォルトのアプローチとしては、依然としてオープンなルールや基準の推進が主流です。

自動車、建設、電子などの産業の顧客は、カスタマイズや高性能製品の要求をますます高めています。企業はサプライヤーと協力して、正確な仕様を持つ製品を共同開発しており、産業の垂直統合の取り組みがさらに加速しています。コストパフォーマンスに優れた高性能ソリューションの重要性が増しており、サプライヤーは、これらの産業で競争優位性を確立するために、エンドユーザーの仕様を満たす製品を採用しています。

スタートアップ企業は、破壊的技術とリーンビジネスモデルで技術変化の波に乗っています。スタートアップ企業の大部分は、業界のアンメットニーズを満たし、差別化された価値提案を行うニッチ産業に焦点を当てています。統合や規模拡大のニーズに対応するため、既存のプレーヤーと協力することも、スタートアップ企業が資本や業界ネットワークを活用して規模を拡大するための重要な戦略です。

業界を牽引する主な成功要因

この業界における重要な成功要因は、技術革新と持続可能性の向上です。顧客の需要がクリーンな製品へと移行し、規制圧力が高まる中、低排出生産プロセスや省エネ対策などのクリーン技術に投資を行う企業が、長期的に持続的な成長を達成する可能性が高いです。

新素材や自動化技術の開発など、製品設計の革新も、業務効率の向上と、さまざまなエンドユーザー業界の進化するニーズへの対応につながります。このような技術を採用する企業は、その性能の向上と環境への適合性により、産業環境において競争優位性を確立します。

パートナーシップと戦略的提携は、最も重要な成功要因のひとつです。技術企業、研究機関、競合他社との提携により、企業は製品開発、知識、リソースを迅速に強化することができます。戦略的パートナーシップにより、企業は地理的に新しい地域に進出することができ、需要が急成長している新興経済国にも参入することが可能になります。

このような協力体制は、産業の視野を広げるだけでなく、産業の変動、規制の変更、サプライチェーンの混乱などのリスクを分散し、グローバル化が進む世界において、企業が迅速に対応し、回復力を持つことを可能にします。

その他の主要企業

-

- The Dow Chemical Company

- Covestro AG

- BASF SE

- Alpek S.A.B. De C.V.

- Trinseo S.A.

- Huntsman Corporation

- Mitsui Chemicals

- Wanhua Industrial Group Co., Ltd

- Borsod Chem

- Cangzhou Dahua Co. Ltd.

- Hanwha Chemical

- Fujian Dongnan Industrial Group Co., Ltd.

- Chongqing Changfeng Chemical Co., Ltd.

- SABIC

- LANXESS

- Eastman Chemical Company

- Reichhold Inc.

- Arkema S.A.

- Bayer MaterialScience

- Kraton Polymers

セグメント

種類別:

- MDI

- TDI

- 脂肪族および脂環式

用途別:

- 表面コーティング

- エラストマー

- バインダー

最終用途別:

- 自動車

- 建築・建設

- 電子

- その他(産業機械、包装など)

地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

目次

- 世界市場 – エグゼクティブサマリー

- 世界市場の概要

- 主な市場動向

- 市場背景

- 世界市場規模(百万米ドル)および数量(千トン)と予測、2025年から2035年

- 世界市場規模および数量分析、2020年から2024年、および予測、2025年から2035年

- 種類別

- 用途別

- 最終用途産業別

- 地域

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、種類別

- MDI

- TDI

- 脂肪族および脂環式

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、用途別

- 表面コーティング

- エラストマー

- バインダー

- 接着剤およびシーラント

- 硬質発泡体

- 軟質発泡体

- その他用途

- 2020年から2024年の世界市場規模および2025年から2035年の予測、最終用途別産業別

- 自動車

- 建築・建設

- 電子

- その他(産業機械、包装など)

- 2020年から2024年の世界市場規模および数量分析、2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2020年から2024年の北米市場規模および数量分析、2025年から2035年の予測

- ラテンアメリカ市場規模および数量分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場規模および数量分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場規模および数量分析 2020年から2024年、および2025年から2035年の予測

- 南アジアおよびオセアニアの市場価値および数量分析 2020年から2024年、および2025年から2035年の予測

- 中東およびアフリカの市場価値および数量分析 2020年から2024年、および2025年から2035年の予測

- 世界市場 – 主要国分析

- 競争評価

- 企業

- The Dow Chemical Company

- Covestro AG

- BASF SE

- Alpek S.A.B. De C.V.

- Trinseo S.A.

- Huntsman Corporation

- 三井化学

- Wanhua Industrial Group Co.

- Borsod Chem

- Cangzhou Dahua Co. Ltd

- Hanwha Chemical

- Fujian Dongnan Industrial Group Co.

- Chongqing Changfeng Chemical Co. Ltd

- SABIC

- LANXESS

- Eastman Chemical Company

- Reichhold Inc.

- Arkema S.A.

- Bayer MaterialScience

- Kraton Polymers

- 免責事項およびお問い合わせ先

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/