2025年に向けて、特に発展途上国における医療インフラの進歩に伴い、需要は増加するでしょう。主要地域における保険償還政策の拡大と高齢化の進展が、成長の追い風となるでしょう。さらに、競争の激化により研究開発が活発化し、TNF阻害剤治療における継続的なイノベーションが保証されるでしょう。

市場シェア分析

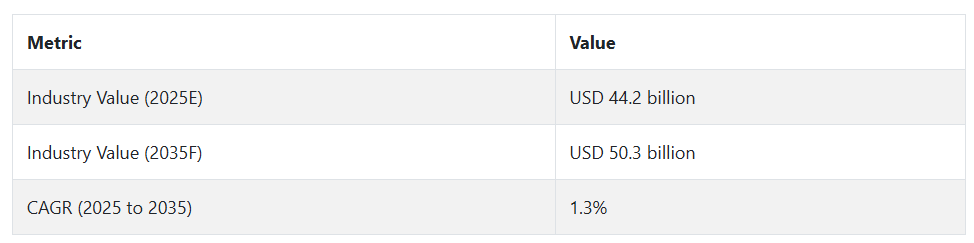

腫瘍壊死因子(TNF)阻害剤業界は、自己免疫疾患の増加とバイオシミラーの使用拡大を背景に、着実に成長しています。バイオシミラーの研究開発や生物学的製剤標的療法に投資しているバイオ医薬品企業は恩恵を受ける一方、ブランド医薬品企業は価格競争の激化に直面しています。特に新興国における医療インフラの拡充と償還範囲の拡大は、この業界の成長をさらに後押しするでしょう。

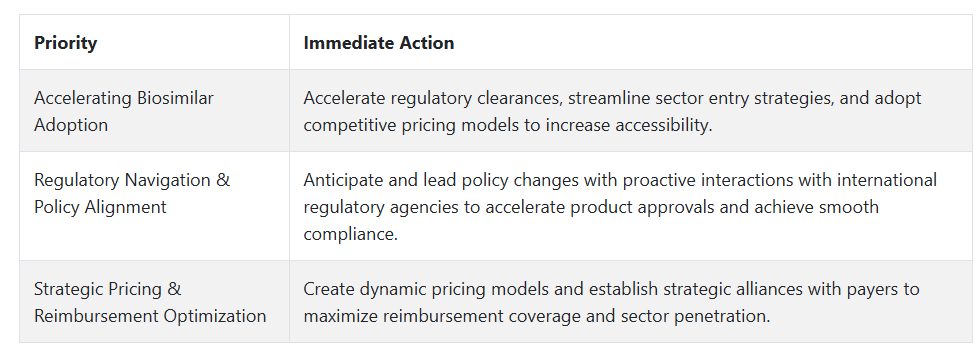

ステークホルダーの 3 つの最優先戦略課題

バイオシミラーのイノベーションと業界への浸透の加速

バイオシミラーの性能向上、規制当局の承認取得の迅速化、およびコスト重視の分野でのアクセス拡大のための競争力のある価格戦略の策定のために、最先端のバイオ医薬品研究開発に投資を集中します。

デジタルトランスフォーメーションと精密医療の活用

AI ベースの診断と個別化治療プロトコルを活用して、患者の治療成果を最大化し、治療効果を向上させ、競争が激化する環境において差別化された価値提案を確立します。

戦略的提携の強化とグローバルな事業拡大

流通インフラを強化し、医療施設との影響力の大きいパートナーシップを構築し、合併や買収を推進して、事業展開地域を拡大し、サプライチェーンの効率化を推進します。

経営陣向け

競争優位性を維持するためには、企業はバイオシミラーのポートフォリオを積極的に拡大し、規制当局との連携を強化し、価格戦略を最適化して、競争の激化と償還圧力の高まりに対抗しなければなりません。

AI を活用した精密医療と医療のデジタル化は、患者の治療成果の向上と業界の差別化において決定的な役割を果たすでしょう。長期的な成長と業界での優位性を確保するためには、医療提供者、保険者、流通ネットワークとの提携が必要となります。

経営幹部は、変化し続ける TNF 阻害剤業界で競争優位性を維持するために、投資ロードマップを見直し、イノベーション、業務の柔軟性、グローバルな成長に重点を置く必要があります。

セグメント別分析

薬剤クラス別

アダリムマブは、関節リウマチ、クローン病、乾癬での使用が普及しているため、2025 年から 2035 年にかけても引き続き最も収益性の高い薬剤クラスとなるでしょう。

この薬剤に対する医師の好み、確立された長期的な安全性プロファイル、およびバイオシミラーの浸透率の高さが、入手しやすさと手頃な価格を実現し、採用をさらに加速しています。

インフリキシマブは、重篤な自己免疫疾患に対する有効性から、特に病院セグメントで大きな業界シェアを維持しており、リツキシマブは血液疾患の分野で人気が高まっています。

新しい TNF 阻害剤で構成される「その他」セグメントも、臨床開発が継続的に進んでいることから、徐々に成長しています。アダリムマブは、バイオシミラーの登場により価格競争が激化しており、患者のアクセスがさらに拡大するため、最も急成長するセグメントとなるでしょう。

こうした構造的なメリットと、コストパフォーマンスに優れた代替品の需要の高まりから、アダリムマブは 2025 年から 2035 年にかけて CAGR 約 1.5% の成長が見込まれています。

疾患別

2025 年から 2035 年にかけて、TNF 阻害剤は、世界的な有病率の高さと生物学的製剤の使用拡大を背景に、関節リウマチが最も収益性の高い疾患となるでしょう。TNF 阻害剤は、中等度から重度の疾患に最も好ましい治療選択肢であり続けており、バイオシミラーの入手可能性の向上により、患者のアクセスはさらに改善されるでしょう。

クローン病も、診断率の増加と長期的な疾患管理の必要性から、着実に成長しています。乾癬治療は次世代の生物学的製剤で進化していますが、TNF阻害剤は確立された有効性から依然として広く使用されています。

「その他」のカテゴリーには強直性脊椎炎などが含まれ、認識の向上と早期診断の進展により拡大しています。

医師の好みが持続し、償還制度も有利なため、関節リウマチは 2025 年から 2035 年にかけて CAGR 約 1.6% の成長率で、業界全体の成長曲線を上回る最も急成長するカテゴリーになると予想されます。

流通チャネル別

2025 年から 2035 年にかけて、TNF 阻害剤は、複雑な生物学的製剤や患者のコンプライアンスを管理できることから、専門薬局が最も収益性の高い流通チャネルとなるでしょう。

専門薬局は、保険調整、患者教育、コールドチェーン対応などの付加価値サービスを提供しており、自己免疫疾患の治療薬の販売において、頼りになる流通業者となっています。

病院薬局は、入院治療や即時の投与が必要な重篤な症状の場合に、依然として重要な役割を果たしています。

デジタルヘルスへの移行や、宅配を好む患者が増えていることを受け、オンライン薬局の人気が高まっています。

患者中心のケアと生物学的製剤の利便性の高い入手に対する需要の高まりを受けて、専門薬局は 2025 年から 2035 年にかけて CAGR 約 1.7% の成長が見込まれ、この業界で最も急成長するセグメントとなるでしょう。

国別分析

米国

米国の TNF 阻害剤業界は、人口の増加と自己免疫疾患の発生率の上昇を背景に、着実な成長が見込まれています。高い医療費、生物学的製剤の早期採用、およびよく整備されたバイオシミラーの承認プロセスが、この産業の成長を推進しています。支払者からの価格圧力と、医薬品費用に関する政策議論の継続は、製造業者にとって引き続き課題となっています。

米国では、新世代の生物学的製剤および非伝統的な治療アプローチへの投資も増加しており、これは今後、競争環境の変化を引き続き引き起こす可能性があります。

堅固な規制環境とバイオシミラーの継続的な革新の結果、米国は依然として世界最大の収益国です。Fact.MR は、米国の TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.4% の成長率で成長すると予測しています。

インド

インドの TNF 阻害剤業界は、自己免疫疾患に対する認識の高まりと手頃な価格のバイオシミラーの入手可能性により、急速な成長を続けています。医療インフラの持続的な改善と、生物製剤製造に対する政府の支援により、アクセスが改善されています。

中流階級の医療支出と保険適用範囲の拡大も、需要をさらに押し上げています。

こうした問題にもかかわらず、現地の製薬会社は、国内および輸出部門向けに、手頃な価格の TNF 阻害剤に投資しています。

遠隔医療や E コマースのプラットフォームも流通パターンを変え、第 2 層、第 3 層の都市でも生物学的製剤が利用しやすくなっています。Fact.MR は、インドの TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.6% の成長率で成長すると予測しています。

中国

中国のTNF阻害剤市場は、人口増加、自己免疫疾患の有病率上昇、政府支援の医薬品開発を背景に急速に成長しています。特にバイオシミラー承認に関する規制緩和は、TNF阻害剤のアクセス性を高め、高価な輸入バイオ医薬品への依存度を低下させています。

国内企業は国際ブランドと激しく競争し、農村部と都市部双方で市場シェアを獲得するため、コスト競争力のある代替品を提供しています。

さらに、医療分野におけるデジタル化の推進により、医薬品の流通が簡素化され、患者のアクセスが向上しています。

多国籍製薬企業と現地生産者との戦略的提携により、競争環境は再定義されています。Fact.MR は、中国の TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.5% の成長を見込んでいます。

英国

英国の TNF 阻害剤分野は、高い研究能力、政府の償還制度、およびバイオシミラーの早期採用に牽引され、堅調です。国民保健サービス(NHS)は、需要の決定と、組織的な償還制度を通じて患者に幅広いアクセスを提供することに重要な役割を果たしています。

英国は、精密医療と生物学的イノベーションに重点を置いているため、自己免疫疾患の治療効果も向上しています。ブレグジットにより規制の変更があり、医薬品の承認と価格設定に課題と機会が生じています。

コスト抑制戦略にもかかわらず、研究およびバイオシミラー開発への継続的な投資が成長を支えています。Fact.MR は、英国の TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.3% の成長率で成長すると予測しています。

ドイツ

堅固な医療インフラ、高度な研究開発能力、および高い生物学的製剤の採用率が、ドイツの TNF 阻害剤セグメントに影響を与えています。

大手製薬会社の存在とバイオシミラーの激しい競争が、イノベーションと費用対効果を促進しています。しかし、厳格な医薬品価格統制と政府による償還上限は、高価格の生物学的製剤にとって障害となっています。在宅で自己投与できる TNF 阻害剤に対する患者の需要の高まりにより、流通チャネルが変化しています。

電子処方箋や遠隔医療相談などの電子医療ソリューションにより、長期の生物学的製剤治療に対する患者のコンプライアンスが向上しています。

同国の高齢化は需要をさらに増加させ、産業の長期的な安定を支えています。Fact.MR は、ドイツの TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.4% で成長すると予測しています。

韓国

韓国の TNF 阻害剤産業は、激しいバイオシミラーのイノベーションと、医薬品輸出に対する国家の支援により、継続的な成長を続けています。

同国の大手バイオ医薬品企業は、国内での手頃な価格を維持しながら、世界市場への積極的な進出を進めています。自己免疫疾患の診断件数の増加と高齢化の進展が、需要の継続的な伸びを後押ししています。

しかし、政府との交渉による償還圧力や積極的な償還政策が、高価な TNF 阻害剤の普及の障害となっています。

研究開発と海外との提携に継続的な投資を行う韓国は、国際的な TNF 阻害剤市場において引き続き重要な役割を果たしています。Fact.MR は、韓国の TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.4% の成長を見込んでいます。

日本

日本の TNF 阻害剤分野は、急速な高齢化と自己免疫疾患の治療における生物学的製剤の需要の高まりを背景に、変革の波にさらされています。高度な医療インフラと公的償還制度により、患者は治療を容易に受けられます。

しかし、出生率の低下と労働力人口の減少が長期的な医療財政の問題につながっており、これらは価格設定政策に影響を与える可能性があります。

日本の製薬会社は、コストの増加に対処し、アクセス性を高めるため、バイオシミラーの開発にさらに注力しています。

規制政策がイノベーションを推進する中、TNF 阻害剤セグメントも成長を続けています。Fact.MR は、日本の TNF 阻害剤業界は 2025 年から 2035 年にかけて 1.3% の CAGR で成長すると予測しています。

フランス

フランスの TNF 阻害剤業界は、政府支援の償還政策により患者が広く利用可能な、堅固な国民皆保険制度に支えられています。

自己免疫疾患の発生率の増加とバイオシミラーの採用拡大が、需要パターンを牽引しています。しかし、厳しい価格統制と散発的なコスト削減策が、生物製剤企業の利益率に影響を与えています。

フランスでは、自己免疫疾患の治療におけるイノベーションを推進するため、次世代の生物製剤および個別化医療への投資が増加しています。

専門薬局ネットワークやデジタルヘルスオプションにより、治療順守と治療の利用可能性が向上しています。Fact.MR は、フランスの TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.3% の成長率で成長すると予測しています。

イタリア

イタリアの TNF 阻害剤産業は、自己免疫疾患の有病率の上昇と医療費の増加を背景に、着実な成長を続けています。

同国の成熟した公的医療制度は、患者のアクセスを容易にしていますが、費用抑制政策により高価な生物製剤の導入には抵抗があります。特に病院環境におけるバイオシミラーの使用の増加は、価格構造を変革しています。

遠隔医療やオンライン薬局などの e-ヘルスソリューションの利用の増加は、患者管理の最適化をさらに促進しています。

バイオシミラーが受け入れられる中、業界では依然として価格変動や治療レジメンの変化が見られます。Fact.MR は、イタリアの TNF 阻害剤産業は 2025 年から 2035 年にかけて CAGR 1.3% の成長を見込むと予測しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの TNF 阻害剤産業は、堅固な政府医療政策と自己免疫疾患に対する生物学的製剤の採用拡大を背景に成長しています。両国では、手頃な価格とアクセス性を高めるため、バイオシミラーの公的医療への統合が優先課題となっています。

それにもかかわらず、厳格な価格交渉や規制上の制約が、高級生物学的製剤にとっての課題となっています。個別化医療やデジタルヘルスへの投資により、治療成果が向上しています。

コスト圧力に直面する中、治療の革新が長期的な成長を推進し続けています。Fact.MR は、オーストラリアおよびニュージーランドの TNF 阻害剤業界は、2025 年から 2035 年にかけて 1.3% の CAGR で成長すると予測しています。

Fact.MR の調査結果:ステークホルダーの視点に基づく腫瘍壊死因子(TNF)阻害剤産業の動向

(2024 年第 4 四半期に実施、n=500、アメリカ、西ヨーロッパ、日本、韓国、中国の製薬メーカー、医療提供者、規制機関、保険者などに均等に分散したステークホルダーが参加。

ステークホルダーの主な優先事項

- 規制の遵守と安全基準:世界全体の回答者の 85% が、厳格な安全基準および規制の遵守を「重要な」優先事項として挙げました。

- バイオシミラーの採用:73% が、医療費の増加を抑制する手段として、よく計画されたバイオシミラーへの移行の必要性を強調しました。

地域差

- アメリカ:64% が医薬品の入手可能性と保険適用を最重要課題として挙げたのに対し、西ヨーロッパでは 41% でした。

- 西ヨーロッパ:88% が生物学的製剤の生産における持続可能性(グリーン合成、低炭素フットプリント)を重要課題として挙げたのに対し、アメリカでは 52% でした。

- 日本/韓国:60% が、患者の好みに合わせて自己投与製品(皮下投与剤、自動注射器)の導入を提案しました。一方、中国では 33% でした。

先進的な治療イノベーションの採用

大きな差異:

- アメリカ:59% の医療従事者が、特に治療費の高い慢性疾患の管理において、TNF 阻害剤投与患者の AI によるモニタリングを導入しています。

- 西ヨーロッパ:51% が、医薬品費削減のためにバイオシミラー移行プログラムを導入しており、その割合はドイツで 67% と最も高くなっています。

- 日本:運用コストが高いため、治療最適化のための実世界エビデンス研究を実施しているのは 26% に留まっています。

- 韓国:治療効果を高めるため、生物学的製剤と組み合わせてデジタル治療を導入しているのは 38% です。

ROI に関する見解の相違

- アメリカのステークホルダーの 72% が次世代の生物学的製剤を評価しているのに対し、日本の医療提供者の 34% しか、従来の TNF 阻害剤からのアップグレードを評価していません。

薬剤クラスの好み

コンセンサス

- アダリムマブ:幅広い臨床的有効性と堅実な安全性プロファイルから、回答者の 62% が好んでいます。

相違

- 西ヨーロッパ:58% が、病院での静脈内投与と確立された償還政策を理由に、インフリキシマブを好みました。

- 日本/韓国:42% が、関節リウマチおよび血液疾患における有効性が確立されていることを理由に、リツキシマブを選択しました。

- アメリカ:68% がアダリムマブを継続使用していますが、次世代の半減期が長い製剤に対する需要が 22% 増加しています。

価格感応度

共通の課題:

- 87% が、バイオシミラーの競争による研究開発費の増加と価格圧力について言及しました。

地域差

- アメリカ/西ヨーロッパ:65% が、作用時間の長い製剤には 10~15% のプレミアムを支払うとしています。

- 日本/韓国:74% が、コスト削減につながるバイオシミラー(1 回投与あたり 1,000 ドル未満)を望んでおり、プレミアムバイオ医薬品に追加料金を支払う意思のある人は 18% に留まっています。

- 中国:48% が、手頃な価格よりもブランドの評判よりも、現地のバイオシミラーに関心を示しました。

バリューチェーンの課題

製造業者:

- アメリカ:53% が、バイオシミラーの浸透における大きな課題として、知的財産権争いを挙げました。

- 西ヨーロッパ:49% が、バイオシミラーの承認における規制の遅れに苦戦しています。

- 日本:62% が、医師によるバイオシミラーへの抵抗により、業界での採用が鈍化していると回答しました。

流通業者:

- アメリカ:69% が、生物学的製剤の流通に影響を与えるサプライチェーンの混乱を指摘しました。

- 西ヨーロッパ:56% が、並行輸入による価格競争の圧力を挙げました。

- 日本/韓国:61% が、温度に敏感な生物学的製剤の輸送における物流上の課題に直面していると回答しました。

医療提供者

- アメリカ:45% が、事前承認および保険適用に関する行政上の障壁を挙げました。

- 西ヨーロッパ:40% が、バイオシミラーの処方戦略の変更が難しいと報告しました。

- 日本:57% が、複雑な投与スケジュールによるコンプライアンス上の懸念に焦点を当てました。

今後の投資の優先事項

整合性:

- 世界の製薬会社の 76% が、徐放性 TNF 阻害剤への投資を拡大する意向です。

相違点

- アメリカ:63% が、より高い有効性を実現するための二重作用型生物製剤(TNF 阻害剤 + IL-17 阻害剤)に重点を置いています。

- 西ヨーロッパ:55% が、生物製剤の環境に優しい製造プロセスを重視しています。

- 日本/韓国:47% が、患者のコンプライアンス向上のために、自己注射が容易な TNF 阻害剤に投資しています。

規制の影響

- アメリカ:67% のステークホルダーが、メディケアの医薬品価格交渉政策が TNF 阻害剤の価格および業界へのアクセスに重要な影響を与えていると報告しています。

- 西ヨーロッパ:82% が、EU が策定中のバイオシミラー政策が競争の激化と価格低下を促進する要因になると考えています。

- 日本/韓国:35% しか、規制の変更が業界に重要な影響を与えているとは考えておらず、バイオシミラーの採用政策の遅れをその理由として挙げています。

結論:意見の一致と相違

高い合意

- 規制の順守、バイオシミラーの採用、およびコスト管理は、引き続き世界的な課題です。

主な相違

- アメリカ:AI 対応モニタリングと長時間作用型製剤によるイノベーションの推進。

- 西ヨーロッパ:バイオシミラーの採用とグリーンな生物学的製剤の生産における先駆者。

- 日本/韓国:手頃な価格、患者中心の投与、およびバイオシミラーへの段階的な移行を重視しています。

戦略的洞察:

- TNF 阻害剤業界には、「万能の」戦略は存在しません。アメリカの高級生物製剤、ヨーロッパのバイオシミラー主導の成長、アジアの手頃な価格、患者中心のモデルなど、地域ごとの違いが成功の鍵となります。

競争環境

腫瘍壊死因子(TNF)阻害剤業界は、AbbVie Inc.、Pfizer Inc.、Amgen Inc.、Johnson & Johnson、UCB S.A. などの大手企業が業界を支配し、かなり統合されています。各社は、市場での地位を強化するために、価格設定、イノベーション、戦略的提携、他産業への進出などの戦略に基づいて競争を展開しています。

- 2024年3月、ジョンソン・エンド・ジョンソンは、中等度から重度の活動性潰瘍性大腸炎の成人患者を対象としたTREMFYA(guselkumab)の追加生物製剤承認申請(sBLA)を米国食品医薬品局(FDA)に提出しました。この申請は、第3相QUASARプログラムの良好な結果を根拠としています。

- また、2024年3月、セルトリオンUSAは、インフリキシマブの皮下投与製剤であるZYMFENTRA(インフリキシマブ-dyyb)を発売しました。これは米国FDAが承認した初の皮下投与型インフリキシマブであり、患者に新たな投与経路を提供します。

- 2024年2月、欧州委員会は、ファイザー社に対し、成人および16歳以上の小児患者における中等度から重度の活動性潰瘍性大腸炎の治療薬として、VELSIPITY(エトラシモド)の製造販売承認を付与しました。

市場シェア分析

アッヴィ(ヒュミラ – アダリムマブ) – 約45-50%

最高売上高の生物学的製剤(ヒュミラ)でリードしていますが、バイオシミラーが市場シェアを奪っています。

アムジェン(エンブレル – エタネルセプト) – 約20-25%

自己免疫疾患分野で強固な地位を維持していますが、一部の分野ではバイオシミラーの競争に直面しています。

ジョンソン・エンド・ジョンソン / ヤンセン(レミケード – インフリキシマブ、シムポニ – ゴリムマブ) – 約15-20%

レミケードはIBD(UC/クローン病)において引き続き重要な役割を果たしており、シムポニは関節リウマチとUCを対象としています。

ファイザー(Xeljanz – トファシチニブ、Inflectra – インフリキシマブバイオシミラー) – 約8-12%

Xeljanz(JAK阻害剤)は間接的に競合し、Inflectraはバイオシミラー市場シェアを獲得しています。

メルク(MSD)(レミケード(米国以外)、レンフレキス – インフリキシマブバイオシミラー) – 約5-8%

バイオシミラーを販売し、特定の地域でレミケードの米国以外での販売権を保有しています。

Samsung Bioepis / Biogen(Renflexis、Flixabi – インフリキシマブバイオシミラー) – 約3~5%

インフリキシマブとアダリムマブバイオシミラー(例:Imraldi)を有する新興バイオシミラー企業です。

主な産業プレーヤーは以下の通りです。

-

- AbbVie

- Amgen

- Johnson & Johnson (Janssen)

- Pfizer

- Merck & Co. (MSD)

- Novartis

- Samsung Bioepis

- Celltrion

- Boehringer Ingelheim

- Biocon

- Coherus BioSciences

- Fresenius Kabi

- Mylan/Viatris

- Innovent Biologics

- Biocad

セグメント

- 薬剤分類別:

- アダリムマブ

- インフリキシマブ

- リツキシマブ

- その他

- 疾患別:

- 関節リウマチ

- クローン病

- 乾癬

- その他

- 流通チャネル別:

- 病院薬局

- 専門薬局

- オンライン薬局

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データ

- 5. グローバル市場需要(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 6. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、薬剤別

- 6.1. アダリムマブ

- 6.2. インフリキシマブ

- 6.3. リツキシマブ

- 6.4. その他

- 7. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、疾患別

- 7.1. 関節リウマチ

- 7.2. クローン病

- 7.3. 尋常性乾癬

- 7.4. その他

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

- 8.1. 病院薬局

- 8.2. 専門薬局

- 8.3. オンライン薬局

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA

- 10. 2020 年から 2024 年の北米市場分析および 2025 年から 2035 年の予測

- 11. 2020 年から 2024 年のラテンアメリカ市場分析および 2025 年から 2035 年の予測

- 12. 2020 年から 2024 年のヨーロッパ市場分析および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 15. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 市場構造分析

- 17. 競争分析

- 17.1. AbbVie

- 17.2. Amgen

- 17.3. Johnson & Johnson (Janssen)

- 17.4. Pfizer

- 17.5. Merck & Co. (MSD)

- 17.6. Novartis (biosimilars via Sandoz)

- 17.7. Samsung Bioepis (in partnership with Biogen)

- 17.8. Celltrion

- 17.9. Boehringer Ingelheim

- 17.10. Biocon (biosimilars)

- 17.11. Coherus BioSciences

- 17.12. Fresenius Kabi

- 17.13. Mylan/Viatris (biosimilars)

- 17.14. Innovent Biologics

- 17.15. Biocad

- 18. 仮定および使用略語

- 19. 研究方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/