エンジン駆動溶接機の市場の推進要因は何ですか?

エンジン駆動溶接機の市場は、インフラ開発プロジェクトや重工業、遠隔地の建設現場での需要の高まりにより、勢いを増しています。この市場は、過酷なオフグリッドの現場でも機能する信頼性の高い溶接ソリューションが産業で必要とされていることから、成長を続けています。これらの機械は、電力供給が不安定または全くない場所でも作業に役立てるよう、独自に電力を発生します。

新興経済国を含むより多くの国々がインフラ開発に投資するにつれて、市場の需要は増加しています。世界銀行は、2030 年までにインフラが低・中所得国の経済発展に欠かせない要素となるだろうと予測しています。

これらの溶接機は、建設業界、石油・ガス事業、鉱業、造船業などの現場での製造、修理、メンテナンス作業に活用されています。世界的な産業および都市開発の進展に伴い、信頼性の高い溶接システムの市場需要は増加します。

エンジン駆動式溶接機の製造に導入された先進技術は、市場拡大の重要な要因となっています。新しい溶接装置は、小型化が進み、燃費効率が向上し、最新の環境基準に適合しています。溶接機製造業界では、MIG、TIG、スティック溶接に加え、フラックス入り溶接にも対応した機械も製造されており、多様な作業ニーズに対応できる機械が充実しています。

溶接システム市場の成長は、防衛分野での取り組みにより、現場作業に適した移動式機械の需要が高まっていることから、世界的な軍事費の増加に支えられています。地政学的紛争の激化や各国の軍事近代化への取り組みにより、2022年には世界の防衛費は2兆2400億米ドルと、新たな最高額に達すると予想されています。請負業者が初期投資を削減するため、エンジン駆動溶接機のレンタルサービスを選択しているため、市場は拡大を続けています。

エンジン駆動溶接機の市場における地域別の傾向は?

北米におけるエンジン駆動溶接機の市場は、建設業界に加え、エネルギーインフラや石油・ガス業界などの堅調な業界から恩恵を受けています。米国市場は、その強力なインフラと、遠隔操作での柔軟な使用が求められる溶接機器に対する需要により、他の市場をリードしています。広範な技術導入と包括的なアフターサービスにより、この地域の成長は引き続き拡大しています。

ヨーロッパは、ドイツ、フランス、英国で産業の自動化イニシアチブや建設の近代化プログラムが実施されているため、一貫した市場拡大が見られます。購入者は、エネルギー効率に関する規制や排出基準が購入行動に影響を与えるため、環境に優しく低排出のエンジン駆動溶接機を好みます。

アジア太平洋地域は、中国が先頭に立ち、インドや東南アジア諸国もそれに続き、市場拡大の最高率を維持しています。急速な工業化の進展と、都市の成長、大規模な建築プロジェクトの開発機会が急速に台頭しています。溶接の自動化の採用と政府の製造業へのエネルギー投資の減少傾向が加速しているため、市場は拡大しています。

中東およびアフリカ市場では、各国政府が石油探査、鉱業、および地域全体の巨大なインフラプロジェクトに多額の投資を行っているため、需要が拡大しています。サウジアラビアとアラブ首長国連邦による大規模な建築投資により、複雑な環境条件に対応できる強力な溶接ソリューションのニーズが高まっています。

ラテンアメリカの溶接機器市場は、ブラジルとメキシコでの事業拡大により、緩やかな成長を見せています。主な成長要因としては、インフラの修復プロジェクト、発電部門および採掘産業の活動の活発化などが挙げられます。この地域全体の経済不安と投資のシフトにより、新たな市場成長は時折課題に直面しています。

エンジン駆動溶接機の市場における課題と抑制要因は何ですか?

エンジン駆動溶接機の市場は、その成長軌道を制限するいくつかの課題に直面しています。高性能エンジン部品と並んで、鉄鋼アルミニウムの価格動向が変化していることは、エンジン駆動溶接機業界にとって大きな障害となっています。価格に敏感な顧客は、コストの変動により原材料価格が予測不可能な変化を示す場合、製品の購入を躊躇します。

排出ガスおよび環境基準に関する厳しい規制は、主に先進地域において障害となっています。最新の排出ガス規制システムの導入により、製造業者は設備コストを引き上げざるを得なくなり、その結果、開発途上市場で事業を展開する小規模事業者は電子機器を入手しにくくなっています。

エンジン駆動式溶接機の購入には多額の費用がかかるため、中小企業は従来の溶接機器をこの新しい技術に交換することができず、大きな課題となっています。燃料消費やメンテナンス費用などの運用コストは、エンドユーザーの入手可能性と収益性に直接影響します。

世界的な脱炭素化の動きにより、市場は電気およびバッテリー駆動の溶接機器へと移行しており、産業間の競争が激化しています。代替溶接手段は、都市部の建築現場や屋内施設に最適であり、騒音や排出ガスに関する問題も解決できるため、人気が高まっています。

世界的な危機で発生したサプライチェーンの混乱による遅延は、機器の納期を遅らせ、プロジェクトの予定完了を遅らせるという課題をもたらしています。市場が細分化され、低コストの製品を提供する複数の地元企業が参入しているため、確立されたブランドは市場価格のコントロールが難しくなっています。

こうした課題はあるものの、エンジン駆動溶接機市場は、製品の継続的な改良、インフラ要件の拡大、製品レンタルの利用拡大により、長期的な成長が見込まれています。

2025 年以降、米国の関税はエンジン駆動溶接機市場にどのような変化をもたらすのでしょうか?

2025 年、米国が鉄鋼、アルミニウム、ディーゼルエンジンに課した関税は、エンジン駆動溶接機市場に直接影響を与え、材料費および部品費が急騰しています。通常、中国および東南アジアから輸入されていた工業用ディーゼルエンジンに 25% の関税が課せられ、さらに鉄鋼部品に 15% の関税が課せられた結果、携帯型および固定型の溶接装置の生産コストは 12~14% 上昇しています。これらのシステムの62%を占めていた主要部品が関税対象地域から輸入されていたため、市場はメキシコやインドのサプライヤー、東欧のベンダーへ迅速にシフトしました。

メーカーは金属使用量を削減するための設計変更や、SKUの統合による原材料需要の削減を進めています。組立ラインの運用変更により、外国製の部品を必要としない溶接機が選択されています。溶接機メーカーは、納期を延長し、在庫レベルを削減し、商業および中級市場で価格を引き上げるという対応策をすでに実施しています。

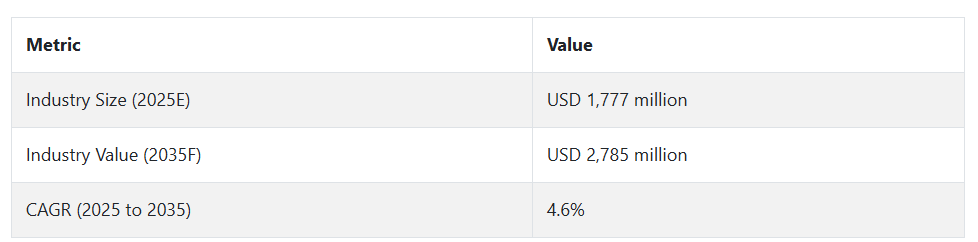

2020 年から 2024 年までのエンジン駆動溶接機の市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、エンジン駆動溶接機市場は、インフラ需要の拡大、産業分野での事業活動の増加、建設プロジェクトや石油採掘活動での使用の増加により、安定した成長を維持しました。この市場では、主に送電網が整備されていない地域において、土木およびエネルギープロジェクトへの投資が活発化しました。現場作業員は、送電網が整備されておらず、オフロードでの移動が必要な地域において、これらの溶接機が不可欠な作業機能を提供していたため、この溶接機に大きく依存していました。

メーカーは、顧客の変化するニーズに応えるため、より効率的な燃料システムの開発と、複数の溶接作業が可能なポータブルユニットの開発に注力しました。ヘリウムガス溶接用品は、ハイブリッドエンジンの開発と 2 人での操作が可能になったことで、北米およびアジア太平洋地域で好調に推移し、大幅な成長を見ました。規制当局が、特にディーゼルエンジン搭載機器に影響を与える排出ガス規制基準を発表したことを受け、よりクリーンなエンジンシステムをユニットに組み込むことが必要になりました。

デジタルインターフェースとリモートモニタリング機能が市場に登場し、ユーザーの制御性と操作の安全性が向上しました。従来型産業では、造船および重機修理が引き続き主要分野でした。しかし、その価格効率と操作の簡便性から、小規模な製造工場や現場でのメンテナンス業務でもこれらのシステムが採用されるようになりました。

将来の見通し(2025 年から 2035 年)

エンジン駆動の溶接機市場は、技術の進歩と環境保護の進展により、大きな変化を経験するでしょう。デジタル診断ツール、適応型アークコントローラ、電力管理機能などを備えた、インターネット接続機能を備えた機械への移行が進むでしょう。都市や敏感な場所では、静かで環境に優しいソリューションが求められているため、バッテリー駆動および完全電動の溶接装置に対する需要が高まります。

市場は、再生可能エネルギーシステムの導入、移動式インフラ要素やモジュール式住宅構造の建設にも拡大するでしょう。これらの分野で使用される溶接システムは、小型で持ち運びが簡単で、複数の機能を備えている必要があります。ワイヤレス機能とデータモニタリング機能を組み合わせたタッチスクリーンコントローラは、主に先進国において業界標準として定着するでしょう。

アジア、アフリカ、ラテンアメリカ地域における公共インフラの改善と農村部の電化投資により、新興市場では堅調な事業見通しが期待されます。長期的な事業の成功は、現地生産を行いながら、事業運営における排出量を削減し、リサイクル可能な部品を統合する企業に属することになります。エンジン駆動溶接機の事業環境は、イノベーション、サステナビリティ、デザインインテリジェンスという 3 つの柱の下で進化していくでしょう。

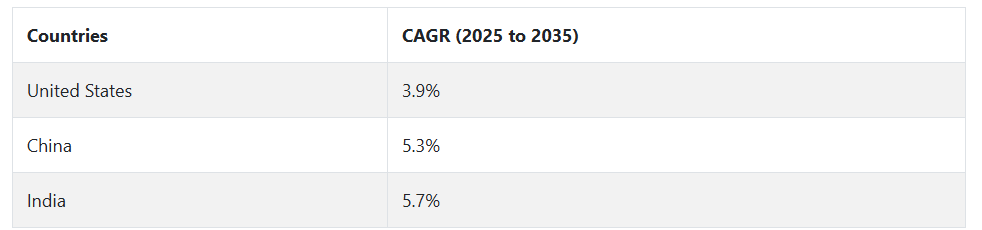

国別インサイト

米国

米国のエンジン駆動溶接機の市場動向は、パイプラインの敷設工事や石油・ガス関連事業など、インフラ整備のニーズの高まりにより、力強い拡大を見せています。大規模なインフラ改修事業や再生可能エネルギープロジェクトの進展により、遠隔地やアクセスが困難な地域でも利用可能な、携帯型で燃料効率に優れた溶接システムの採用が加速しています。

製造業では、建設業者と産業メンテナンス事業者の双方のニーズを満たす、ハイブリッド型およびマルチプロセス型の溶接機の開発に注力しています。産業では、テレマティクスとモニタリング機能を組み合わせた溶接機が求められているため、機器の規格は自動化や遠隔溶接の要件に応じて進化しています。

EPA は、同様の機関と協力し、排出量の少ないディーゼルおよびガス駆動システムの採用を企業に義務付ける厳しい排出基準を施行しています。政府の建設イニシアチブや景気刺激策に後押しされた連邦および州レベルのプロジェクトにより、建設活動の市場拡大が加速しています。

中国

中国は、その巨大な製造拠点と、第 2 層および第 3 層の都市における工業化の進展を背景に、エンジン駆動溶接機の生産と消費の重要な世界的なハブとしての地位を維持しています。造船、建設、鉄道輸送産業の急速な発展により、過酷な環境条件に対応できる溶接システムの需要が高まっています。

インフラへの国家投資と「一帯一路」構想により、さまざまな地形に対応できる携帯型溶接技術が必要となっています。市場では、メンテナンス期間の短縮と効率の向上を図るため、人工知能を搭載した故障検出システムを自社製品に組み込む現地企業が見られます。

中国政府の環境規制の強化により、メーカーは低排出技術とデュアル燃料溶接システムを採用するようになっています。自動化設備やスマートファクトリーへの移行に伴い、ロボットシステムや遠隔操作に対応できる溶接機の需要が高まっています。

インド

インドのエンジン駆動溶接機市場は、大規模なインフラ整備、農村部の電化、および「メイク・イン・インド」イニシアチブに支えられ、急速な拡大が見込まれています。道路や橋の建設、鉄道の拡張、再生可能エネルギー設備などの分野での需要の高まりにより、移動式溶接装置の強力な成長パイプラインが構築されています。

多くの農村部や遠隔地では電力供給が不安定であるため、エンジン駆動溶接機は建設業者や公益事業業者にとって不可欠な工具となっています。現在の市場では、中小規模の事業を行う請負業者のニーズに応える、複数の溶接工程を実行できる小型で効率的な溶接システムへの明確な傾向が見られます。

政府は、エネルギーインフラの構築を目的とした外国投資の拡大を通じて製造の自立化に注力しているため、国内製造および技術の進歩は好条件にあります。サステナビリティが国家の重要課題となる中、太陽光発電式およびハイブリッドエンジン駆動の溶接機の人気が高まり始めています。

カテゴリー別分析

10 kW 未満 – 電力定格別

5~10 kW セグメントは、携帯性と出力のバランスに優れていることから、大きな需要の伸びを見せています。この溶接定格範囲は、建設現場やメンテナンス作業員、軽工業施設などで、中規模の溶接作業を行う場合に最適です。新興経済諸国におけるインフラ整備の進展に伴い、この電力範囲の強力な移動式溶接ソリューションの市場需要が高まっています。

この市場では、現場作業員やレンタルサービスプロバイダーが、電力網へのアクセスが制限される場合にこの技術を選択するため、需要が拡大しています。燃費と騒音低減技術の進歩により、5~10 kW のエンジン駆動溶接機は、今日の市場でより魅力的な製品となっています。エネルギー効率に優れ、低排出ガスの機械に対する市場の需要の高まりを受けて、メーカーは規制の変更に伴い、この範囲の製品に環境に優しいエンジンを搭載するようになっています。

5~10 kWのセグメントは、その適応性、経済性、現場での適用性により、移動式建設および緊急修理サービス分野において、引き続き主導的な地位を維持するでしょう。

ディーゼル – 燃料の種類別

エンジン駆動の溶接機市場は、主にディーゼルを燃料として運営されています。これは、ディーゼルエンジンが、過酷な使用状況を要求される状況において、より高い効率とより長い動作寿命を実現するためです。エンジニアリング企業は、鉱業やパイプラインの設置、大規模な建設プロジェクトで耐久性に優れた性能を発揮するディーゼル溶接機を一般的に選択しています。

一部の地域では、電力網から切り離された地域でのアクセスが問題となっているため、安定した自立型ソリューションとしてディーゼルユニットの需要が高まっています。産業の安全性の向上と性能基準の強化の必要性から、企業は Tier 4 および Stage V の排出基準を満たす、より洗練されたディーゼルエンジンの開発を進めています。

化石燃料に対する環境意識の弱体化は、ハイブリッドディーゼル技術の進歩と、需要を維持するバイオ燃料の能力によって補われています。ディーゼル溶接機の力強い成長は、工業化の加速と公共インフラ投資の拡大により、アジア太平洋地域および南米で予想されます。

世界中で、過酷な現場での溶接作業は、その耐久性に優れた設計と生産性の高い燃料効率から、ディーゼルユニットによって行われています。

空冷式 – 冷却手段別

空冷式エンジン駆動の溶接機は、メンテナンス要件が少なく、コンパクトな設計であるため、軽作業から中作業に最適であり、人気が高まっています。ポータブル溶接機は、信頼性の高いポータブルなシステムが必要とされる修理サービス、農業、小規模製造工場などで最も活用されています。

そのシンプルな設計により機械部品が最小限に抑えられているため、メンテナンス要件が簡素化され、遠隔地のオペレーターにも魅力的です。空冷式エンジンは、熱管理手段の改良により、過酷な作業環境下でも動作する動作能力が向上しました。

空冷式システムは、液冷式システムよりもコストが安いため、予算重視のバイヤーに好まれています。小型でエネルギー効率に優れた現場作業用機械の市場は、空冷式溶接機の安定した発展を促進しています。

レンタルフリートの拡大や、メンテナンスの手間が少ない機器が建設業者にとって魅力であることから、この分野は今後も成長を続けていくでしょう。

競争分析

エンジン駆動溶接機の主要企業には、 Lincoln Electric, Miller Electric, ESAB, Denyo, Shindaiwa, MOSA (BCS S.p.A), Xiamen GTL Power, Jasic Technology, Kemppi, and Multiquip Inc.などがあります。

この市場は、インフラ開発の進展、遠隔地やオフグリッド地域での有用性の高まり、建設、石油・ガス、造船業界からの需要により、大幅な成長を続けています。燃費効率、低排出ガスエンジン、コンパクト設計などの技術革新が、市場の魅力を高めています。

サステナビリティのトレンドにより、企業は二酸化炭素排出量の少ない、メンテナンス間隔の長い機械の設計を迫られています。ハイブリッドエンジン技術とデジタル溶接制御の統合は、将来の競争環境を形成する重要なトレンドです。

リンカーンエレクトリック

リンカーンエレクトリックは、産業およびインフラ用途向けにカスタマイズされた堅牢で高出力の機械で知られる、エンジン駆動溶接機市場の世界的リーダーです。同社は、高度なデジタルインターフェース、デュアルオペレーター機能、および燃料効率を重視しています。また、リンカーンエレクトリックは、持続可能な事業運営にも投資し、低排出エンジンシリーズを導入するとともに、安全な溶接作業を推進するためのグローバルトレーニングセンターを設立しています。

Miller Electric

Miller Electric は、効率性、静音性、輸送の容易さで知られる、ポータブルおよび産業用溶接機の包括的な製品ラインナップを提供しています。同社は、マルチプロセス機械の開発の最前線に立っており、低排出ガス技術とハイブリッド対応エンジンプラットフォームを通じて、環境への影響を低減することに全力を尽くしています。

ESAB

ESAB は、革新性と適応性を融合し、インバーターおよびアーク力制御技術を搭載した溶接機を製造しています。同社は、エネルギー集約型セクターをターゲットとし、グローバルな現場作業に適した、移動可能な堅牢なシステムを推進しています。サステナビリティと効率性は、同社の開発ロードマップの重要な柱です。

Denyo

Denyo は、信頼性と静音性に重点を置き、厳しい騒音および排出基準に準拠した溶接機を提供しています。同社のコンパクトな機械は、アジアおよび中東のインフラプロジェクトで人気があります。Denyo の研究開発は、環境に優しい設計とユーザーフレンドリーなデジタルインターフェースに重点を置いています。

Shindaiwa

Shindaiwa は、過酷な環境にも最適な、長時間の稼働が可能な、強力な 2 人用エンジン駆動溶接機を提供しています。このブランドは、日本および東南アジアで広く知られており、低騒音、低燃費設計、現場での品質と耐久性へのこだわりで高い評価を得ています。

最近の動向

- 2024年4月、Miller Electric は、生産性と溶接品質の向上を目的として設計された、先進のエンジン駆動式溶接機「Trailblazer® 330」を発表しました。アーク制御の強化、デジタルインターフェース、Air Pak™ を含む複数の電源オプションを特徴とし、要求の厳しい現場でもアーク干渉を完全に排除し、優れた性能を発揮します。

Fact.MR は、最近発表したレポートで、各地域におけるエンジン駆動溶接機市場の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

エンジン駆動溶接機市場のセグメント化

- 定格出力別:

- 5 kW

- 5~10 kW

- 10~20 kW

- 燃料の種類別:

- ガソリン

- ディーゼル

- 冷却手段別:

- 空冷

- 液冷

- 販売チャネル別:

- OEM

- 販売代理店

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 電力定格

- 燃料の種類

- 冷却手段

- 販売チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、電力定格別

- 5 kW未満

- 5~10 kW

- 10~20 kW

- 2020年から2024年の世界市場分析および2025年から2035年の予測、燃料の種類別

- ガソリン

- ディーゼル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、冷却手段別

- 空冷

- 液冷

- 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- OEM

- 販売

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 南アジアおよび太平洋の売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の電力定格、燃料の種類、冷却手段、販売チャネル別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

-

-

- Lincoln Electric

- Miller Electric

- ESAB

- Denyo

- Shindaiwa

- MOSA (BCS S.p.A)

- Xiamen GTL Power

- Jasic Technology

- Kemppi

- Multiquip Inc.

-

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/