よりクリーンなエネルギーへの移行により、家庭での LPG および CNG シリンダーの消費量が増加しています。一方、医療分野では、高純度酸素および特殊シリンダーの需要が引き続き高まっています。事実です。MR は、リアルタイムの追跡と安全警報をサポートする IoT センサーとインテリジェントシリンダーの融合が、ハイエンド製品の明確なセールスポイントとして急速に台頭していると見ています。こうした技術の進歩により、高圧複合シリンダーへの巨額の投資が進んでおり、物流および救助用途で 2 桁の成長が見込まれています。

しかし、アルミニウムや複合材料などの原材料価格の高騰、国境を越えた認証手続きや規制の違いが、この産業の成長を制約しています。また、特定の種類のガスでは、取り扱いが非常に複雑で交換コストも高いため、一部の開発途上産業では採用が進んでいません。

この競争の激しい分野における主要企業は、Luxfer Gas Cylinders、Worthington Industries、Faber Industrie、Linde plc、Hexagon Composites です。これらの企業の戦略は、製品開発、地域における生産能力の増強、M&A による統合に基づいています。機会は、特に中央ガス供給が限られている地域における、医療および産業用途の拡大にあります。品質の悪い、認証されていない輸入品の脅威は、依然として世界中の当局によって監視されています。

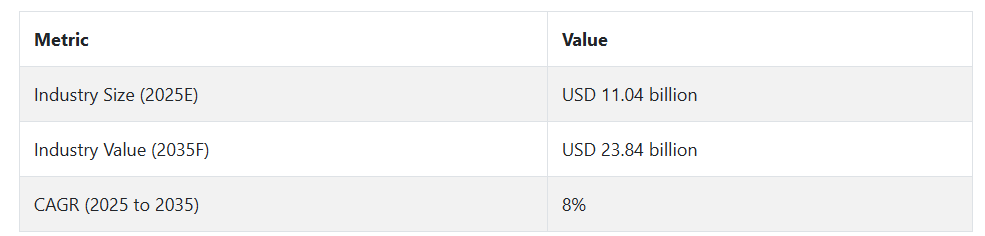

ガスボンベ産業の主な動向と展望

LPG の利用拡大が製品需要を刺激

これらのボンベの需要は、新興経済諸国におけるスピード、都市化、産業の成長によって引き続き押し上げられています。Fact.MR の分析によると、家庭での調理用 LPG および移動用 CNG の利用拡大が、大量需要を後押ししています。さらに、医療インフラの整備により、酸素および医療用ガスの貯蔵に対する需要が堅調に推移しています。

また、世界中の各国政府は、安全基準を厳格化し、シリンダーの定期的な検査と認証を義務付けています。このような政策の追加により、品質が保証され、耐久性に優れたシリンダー、特に複合材製のシリンダーの需要が急増しています。Fact.MR は、このような政策の整合性が、エンドユーザーの信頼を維持し、産業の長期的な成長を支える上で重要であると述べています。

多額の投資が普及の妨げになる可能性

大きな可能性を秘めているにもかかわらず、初期投資額とボンベの交換費用の高さが依然として大きな障壁となっています。鉄鋼やアルミニウムの価格変動と輸送費の高騰により、価格に敏感な業界では購入の負担が大きくなっています。

また、国境間の規制が統一されていないため、輸出入の円滑な流れが妨げられています。認証基準の相違により、通関の遅延が発生し、コンプライアンス費用が増加しています。こうした状況は、さまざまな適合要件に対応できない中小企業にとって大きな負担となっています。その結果、世界規模での普及が妨げられ、一部の規制制度では新規参入が妨げられています。

製品の採用を推進する脱炭素化

よりクリーンなエネルギーと脱炭素化への移行は、長期的な追い風となります。Fact.MR の分析によると、水素ボンベ、電子機器用特殊ガス容器、軽量複合材料が、次世代のソリューションとして急速に台頭しています。自動車、航空宇宙、再生可能エネルギー分野でのこれらの用途は、今後数年間で数十億ドルのビジネスチャンスを開拓する可能性があります。

リアルタイムの圧力監視や追跡など、シリンダーへのスマート技術の導入も、もう一つのイノベーションのフロンティアです。スマートシリンダーは、安全性、物流、コンプライアンスを強化し、実験室、病院、石油精製所などの危険性の高い環境において魅力的な選択肢となっています。スタートアップ企業と OEM は、差別化を図るため、センサーベースの組み込みモデル提供で提携も進めています。

偽造製品の脅威の拡大が成長を阻害する可能性

増加している問題の一つは、特に非公式のサプライチェーンにおける偽造または劣悪なシリンダーの輸入です。Fact.MR は、このような粗悪なシリンダーは安全上の問題であり、認定生産者の評判を損なうものと見ています。ほとんどの国、特にアフリカや東南アジアの一部の地域では、法執行とトレーサビリティが依然として不十分です。

環境規制の強化も、金属製シリンダーに対する消費者の認識、特にそのリサイクル可能性や炭素強度に関する認識に変化をもたらしています。サステナビリティは、調達決定を推進する上で重要な位置を占めるようになり、より環境に優しい素材や循環型ビジネスモデルへの移行を進めない企業は取り残されています。

主要エンドユーザーセグメントにおけるガスボンベの需要分析

この産業は、参加者が需要、政策、技術革新に対して、それぞれ異なるが収斂する力を及ぼす、複雑で相互依存的な価値体系の中で運営されています。原材料生産者、特に鉄鋼、アルミニウム、高性能複合材料生産者は上流に位置し、生産コストや技術的実現可能性に最も大きな影響力を持っています。

これらの生産者の価格サイクルと生産能力の制約は、特に地政学的不安定や貿易混乱時において、シリンダー生産者に直接影響を及ぼします。これらの製造者は国際的な商品サイクルの影響を受けやすく、これが下流のすべての参加者に波及します。これらの生産者との戦略的パートナーシップや長期調達契約は、調達リスクの安定化と品質の継続的な確保のため、ますます求められています。

製造業者はバリューチェーンの中心であり、イノベーション、安全性の遵守、および性能の差別化の中心でもあります。その役割は製造にとどまらず、材料科学の研究開発、スマート技術の統合、および産業用および医療用向けの薄型で耐久性の高いシリンダーの製造にも及びます。

事実。MR の調査によると、製造業者は現在、規制機関や高級品を購入する顧客に対応するため、高度な試験、リアルタイムのモニタリング機能、および認証の透明性を重視しています。しかし、これは技術プロバイダーや自動化機器サプライヤーへの依存度を高め、知的財産の協力や製品の共同設計が競争上の必要条件となる状況を生み出しています。

ガスボンベ産業の分析(主要投資分野別

ボンベの種類としては、タイプ I、タイプ II、タイプ III、タイプ IV、およびタイプ V のガスボンベがあります。ラップの種類としては、ラップレスガスボンベ、ガラス繊維ガスボンベ、アラミド繊維ガスボンベ、炭素繊維ガスボンベ、HDPE ガスボンベがあります。サイズ区分としては、3 kg、4.5 kg、6 kg、9 kg、14 kg、17 kg、19 kg、21~34 kg、35~48 kg のガスボンベがあります。ガスの種類に関しては、この産業は不活性ガスボンベ、可燃性ガスボンベ、有毒ガスボンベ、自然発火性ガスボンベ、酸化剤ボンベに対応しています。さらに、地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に区分されます。これらの各セグメントは、世界のガスボンベ産業の動向を形作る上で重要な役割を果たしています。

セグメント別分析

シリンダーの種類別

2025年から2035年にかけて、シリンダーの種類別では、タイプIIIのガスボンベが最も収益性の高いセグメントとなるでしょう。Fact.MR の分析によると、タイプIIIのガスボンベは、業界を超えた用途と脱炭素化の目標との整合性により、予測期間中に10.2%の CAGR を達成し、他のタイプを上回る成長が見込まれています。このシリンダーは、炭素繊維やアラミド繊維などの複合材料で完全にカプセル化された金属ライナーを採用しており、軽量化と構造性能のバランスに優れています。

医療用酸素供給、代替燃料輸送、防火などのエンドユーザー産業からの需要が引き続き増加する中、タイプ III バリエーションの利用がますます拡大しています。このタイプは軽量であるため、自動車および航空宇宙産業のエネルギー効率の向上に加え、物流コストの大幅な削減も期待できます。

ラップタイプ別

2025年から2035年にかけて、炭素繊維ガスボンベは、その優れた強度対重量比、耐食性、および長寿命により、ラップタイプの産業を支配すると予測されています。これらの利点により、炭素繊維ボンベは2025年から2035年の間に11.1%のCAGRを記録し、ラップタイプカテゴリーで最高の収益を生み出す製品として台頭すると予想されています。

これらの特性により、消防設備、スキューバダイビング、水素貯蔵、医療用酸素の輸送など、高性能が求められるアプリケーションでは代替が不可能です。クリーンエネルギーインフラのグローバル化が進む中、カーボンファイバーは水素燃料電池搭載車や航空宇宙分野でも人気が高まっています。MRによると、カーボン複合材の生産における研究開発パイプラインの強化とスケールメリットによるコスト削減が、このセグメントの成長を後押ししています。

サイズ別

2025 年から 2035 年にかけては、家庭用、小規模事業用、およびホスピタリティ用途の需要により、14 kg のガスボンベカテゴリーが最も収益性の高いサイズカテゴリーとなるでしょう。事実 MR の分析によると、14 kg シリンダーカテゴリーは、安定した需要、支援的な政策環境、分散型燃料インフラへの民間投資の増加により、2025 年から 2035 年にかけて 9.5% の CAGR で成長すると予想されています。

14kgサイズは携帯性と容量のバランスが取れており、家庭用調理、非常用電源、農村部へのエネルギーアクセスプログラムなどに適しています。開発途上国における政府支援の補助金プログラムやLPG普及イニシアチブも、14kgサイズの持続可能性を支援しています。さらに、都市のスラム街や都市部での中型シリンダーの普及拡大も、このセグメントをラストマイル配送の要として位置付けています。

ガス種類別

2025年から2035年にかけては、ガス種類別では可燃性シリンダーが価値創造と採用において優位を占めると予想されます。Fact.MR は、このセグメントは2025年から2035年にかけて10.4%の CAGR を記録し、世界的なエネルギー消費のパラダイムシフトと分散化の動きに対応して、この産業の成長の原動力となるだろうと予測しています。

家庭、産業、モビリティ用途(家庭用調理ガス(LPG)、工業用溶接、代替燃料)での普及は、エネルギー転換計画の震源地となっています。主にアジア太平洋地域およびラテンアメリカで代替燃料政策が重視される中、安全で信頼性の高い可燃性ガスの貯蔵に対する需要はますます高まっています。漏れ検知、インテリジェント計量、複合材ケースなどの革新技術は、家庭用および業務用での用途において信頼性を高めています。

主要生産国、消費国、流通国別のガスシリンダー市場分析

アメリカ合衆国

Fact.MRの推計によると、アメリカ合衆国の市場は2035年まで5.2%の年平均成長率(CAGR)で継続的な成長を遂げると予測されています。防衛、航空宇宙、緊急医療サービス分野での応用拡大が国内需要を牽引しています。水素貯蔵技術の進展と低炭素交通への政府支援が複合材料シリンダーの採用を促進しています。

さらに、米国運輸省(DOT)や国立職業安全衛生研究所(NIOSH)などの機関による規制の施行により、従来の高圧ユニットの移行が加速しています。都市災害対策プログラムも、地方自治体の調達におけるニッチ産業を生み出しています。エネルギー貯蔵のスタートアップ企業と従来のサプライヤー間の戦略的パートナーシップにより、競争のダイナミクスが再構築されるでしょう。サステナビリティと現地生産の堅牢性を重視するサプライヤーは、今後 10 年間で優れた業績を上げるでしょう。

フランス

フランスでは、再生可能エネルギーの統合、産業安全の向上、防衛産業の要件などの影響により、2025年から2035年にかけて、売上高は5.5%のCAGRで成長すると予測されています。EUの安全基準に準拠した規制が整備されたことで、製油所や食品加工施設から旧式のシステムが早期に廃止されました。

新しい複合材料製造技術は、ADEME および Bpifrance の国内研究プログラムによって支えられています。製薬業界および航空宇宙業界も、カスタマイズされた高圧用途を推進しています。フランスの企業はライフサイクルコンプライアンスに重点を置いており、シリンダーのトレーサビリティのためにブロックチェーンを調査している企業もあります。地域のユーティリティは、2050 年までの国のカーボンニュートラル目標を支援する分散型ストレージソリューションの試験運用を行っています。

イタリア

Fact.MR の予測によると、イタリアのこの産業は、予測期間において 5.6% の CAGR で拡大すると見込まれています。食品および飲料産業、特に炭酸飲料メーカーは、シリンダーの導入に大きな割合を占めています。さらに、都市物流の成長により、小型の燃料補給およびモバイルエネルギーパックの市場が拡大しています。

イタリアの断片化された地形とダイナミックな観光産業も、オフグリッド地域における携帯型ユニットの安定した需要を支えています。リサイクル可能な素材やモジュラー式シリンダーシステムの採用には、現地のイノベーションが反映されています。EU の研究助成制度、特に「Horizon Europe」は、圧力容器におけるデジタル化と環境保護の統合を推進しています。

イギリス

Fact.MR の調査によると、2025 年から 2035 年にかけて、イギリスの売上高は 4.9% の CAGR で成長すると予測されています。その主な要因は、輸送および暖房分野における脱炭素化規制です。重量物流におけるディーゼルの段階的廃止、およびホスピタリティ業界や農村部の暖房における LPG の代替利用が、ニッチな成長を推進しています。ブレグジットをめぐる貿易摩擦により、英国規格協会 (BSI) 規格に準拠したシリンダーの地域生産が活発化しています。

安全第一を貫く消費者文化が、認証製品や IoT 対応製品の需要を依然として牽引しています。民間エンジニアリング企業や大学が循環型材料の再利用に関する研究開発を推進しており、英国は持続可能な圧力容器のイノベーションのハブとなっています。

ドイツ

Fact.MR は、ドイツの産業は、エンジニアリングの卓越性と持続可能な製造に重点を置いていることから、2025 年から 2035 年にかけて年平均成長率 5.8% で成長すると予測しています。厳格な TÜV 認証基準により、特にモビリティおよび化学処理分野において、高性能シリンダーの採用が最初に進んでいます。

バイエルン州とバーデン・ヴュルテンベルク州で実施されている水素を燃料とする公共交通機関のパイロットプロジェクトが、ハイエンドの複合材料貯蔵ソリューションの需要を牽引しています。産業顧客は、EU のグリーンディールに基づくドイツの野心的な気候保護目標に対応するため、軽量シリンダーの注文を増やしています。さらに、ドイツ経済省による戦略的な研究開発資金援助が、予測メンテナンスのための現地の繊維技術およびセンサー統合アセンブリのイノベーションを推進しています。

インド

Fact.MR は、インドの産業は、インドの農村部における LPG の持続的な成長と都市部の車両における CNG の普及拡大を背景に、2025 年から 2035 年にかけて 6.4% の高い CAGR を記録すると予測しています。Pradhan Mantri Ujjwala Yojana は、特に Tier 2 および Tier 3 都市において、中型シリンダーの構造的な需要ブームを引き起こしています。国内メーカーは、エンドユーザー価格を上昇させずに安全基準を満たすため、低コストの繊維巻きタイプ製品の生産を拡大しています。

インドの医療インフラの拡大も追い風となっています。2020年以降、酸素シリンダーのサプライチェーンに大規模な投資が行われています。石油販売会社、機器製造業者、フィンテックプラットフォーム間のセクター横断的なパートナーシップにより、ラストマイル配送とデジタル注文システムが改善されています。政府主導の「Make in India」政策も国内生産能力の拡大を後押ししています。

中国

産業の近代化とクリーン燃料政策に後押しされ、中国のこのセクターは、Fact.MR. によると、予測期間中は年平均成長率 6.8% で成長すると見込まれています。電化および LNG の普及により、製造クラスターではバルクシリンダーの需要が堅調に伸びています。広東省と山東省は、水素エネルギーのパイロットゾーン向けに高圧システムを推進しています。

同国の垂直統合型サプライチェーンは、国内および海外産業向けの炭素繊維ユニットのスケールアップにおいて競争優位性をもたらしています。国家産業規制局による厳格な火災および建築基準法の施行により、軽量で複数の認証を取得した製品の需要が高まっています。中国が水素経済の世界的リーダーとして先導する中、インフラ主導の展開により、国内のバリューチェーンが大幅に再定義される見通しです。

韓国

Fact.MR の調査によると、韓国の産業は 2025 年から 2035 年にかけて年平均成長率 5.7% で着実に拡大すると予想されています。政府の水素経済ロードマップは、モビリティ、家庭用燃料電池、産業用アプリケーション向けの次世代圧力システムの大規模調達という形で具体化しています。自動車メーカー、化学コングロマリット、テクノロジー企業間の官民連携により、次世代のサプライチェーンが積極的に構築されています。

韓国の堅固な電子機器製造基盤により、デジタル圧力センサーやテレマティクスをガス容器システムに組み込むことが可能になっています。KGS および ISO 規格への準拠も、消費者の信頼を高めています。輸出志向の企業は、その高品質の製造基準を武器に、東南アジアやヨーロッパの産業への参入をより積極的に進めています。

日本

Fact.MR は、日本のこのセクターは、災害対策と医療インフラへの注力により、2025 年から 2035 年にかけて年平均成長率 5.4% で成長すると予測しています。地震の多い地域では耐震性が求められます。また、日本の高齢化により、在宅酸素療法の需要が高まり、携帯型軽量モデルの需要も拡大しています。

AI ベースの漏れ検知やスマートモニタリングシステムを採用する企業も現れ、技術の高度化が進んでいます。経済産業省は、水素のサプライチェーンや貯蔵技術の革新に対する助成金を通じて、国内のイノベーションを推進しています。日本企業は依然として、コストよりも故障率の低いエンジニアリングを重視しており、世界市場でプレミアムな位置付けを維持しています。

オーストラリアおよびニュージーランド

Fact.MR は、オーストラリアおよびニュージーランドのこの産業は、災害対策、オフグリッドシステムによるエネルギーアクセス、インフラのアップグレードを背景に、2025年から2035年にかけて5.3%の CAGR で成長すると予測しています。山火事対策により、地方では予備ガスの備蓄が増加しています。

ニュージーランドの地熱および乳製品業界では、ニッチ産業向けに高圧機器が求められています。Worksafe NZ およびオーストラリア規格の認証を取得することで、認証ソリューションに対する信頼が高まり、低排出分野への政府投資が LPG および水素の導入を推進しています。現地生産は制限されていますが、鉱業、医療、防衛産業を中心に、高性能の輸入品に対する需要が高まっています。

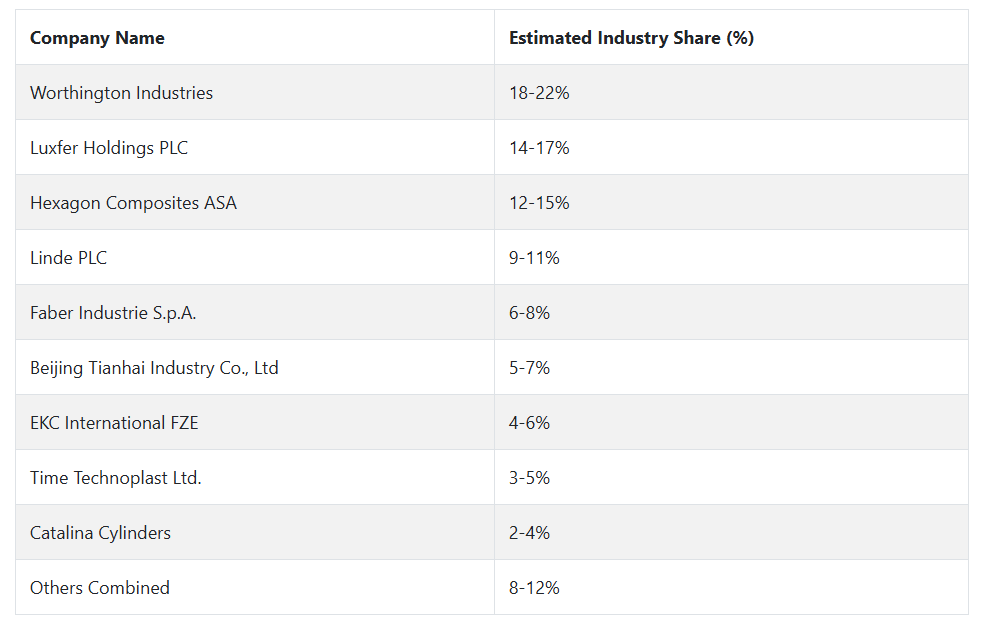

主要ガスボンベメーカーとその市場シェア

2024 年、Worthington Industries (業界シェア 18~22%)は、特に水素および CNG 産業向けのタイプ III および IV 複合シリンダー製品の先駆者として、そのリーダーシップを固めました。同社は北米およびヨーロッパで強い存在感を示しています。同社は、モビリティおよび産業ガス分野における需要の拡大を活かし、自動化製造ラインおよび包装環境技術への戦略的投資により、ハイエンド市場での地位を確立しています。

Luxfer Holdings PLC (14-17%) は、特に医療用酸素および消防用 SCBA システム向けの軽量複合シリンダーの革新において、依然としてトップの地位を維持しています。特許取得済みの G-Stor™ 技術と、防衛および医療業界での業務経験により、リピート需要を確保しています。世界的な競争は、アジア太平洋地域でのさらなる発展と、デジタル圧力モニタリングシステムの採用によって推進されています。

Hexagon Composites ASA (12-15%) は、クリーンエネルギー資産を活用して、水素輸送、バス車両、再生可能エネルギーインフラの開発を行っています。Hexagon Ragasco や Hexagon Purus などの子会社を通じて、Hexagon Composites はヨーロッパおよび北米におけるシリンダーの大量採用を推進しています。同社の循環型でモジュール式の製品設計は、将来の EU のグリーン規制にも適合しています。

Linde PLC (9-11%) は、産業用ガスとその容器システムを生産する垂直統合の恩恵を受けています。超高圧シリンダーソリューションおよび極低温ソリューションにおける技術的優位性により、石油化学および電子機器用途の分野において強力な競争力を有しています。Linde は、世界中に広がる物流ネットワークと安全第一のアプローチにより、多国籍企業にとって第一選択肢のベンダーとしての地位を維持しています。

Faber Industrie S.p.A. (6-8%) は、防衛、医療、スキューバ用途向けの高圧シームレス鋼製シリンダーで、欧州の産業を強力に支配しています。環境に配慮した鋼の生産と高度な静水圧試験は、このイタリア企業の優先事項の一部です。戦略的な OEM 契約により、高品質の国際的な受注を獲得しています。

北京天海工業有限公司(5~7%)は、クリーン輸送およびエネルギー分野における中国国内の需要の恩恵を受けています。同社のシリンダーの生産量は業界トップであり、水素貯蔵およびインテリジェント圧力容器技術に関する政府補助金も受け、研究開発ポートフォリオも強化されています。経済的に実現可能な大量生産により、ラテンアメリカおよび東南アジアへの低コスト輸出も実現しています。

EKC International FZE (4-6%) は、特殊ガス処理、消防システム、油田物流のサービスにより、中東およびアフリカ地域をカバーしています。Everest Kanto グループの一員として、同社は、特にインドおよび UAE において、垂直統合された鉄鋼供給と安価な物流ルートを享受しています。

Time Technoplast Ltd. (3-5%) は、LPG 家庭用および自動車用低価格軽量タイプ IV シリンダーで、成長するアジアの産業をターゲットにしています。低コスト、大量生産のコンセプトを採用し、インド、インドネシア、GCC 諸国での事業拡大を続けています。

Catalina Cylinders (2-4%) は、北米におけるスキューバダイビング、炭酸飲料、医療用酸素シリンダー業界における専門メーカーです。同社のアルミニウムベースのソリューションは、耐食性および携帯性に優れているため、広く採用されています。特殊な製造技術と少量生産体制により、特殊用途に最適なブランドとなっています。

その他のメーカー(8~12%)は、超高圧、CO₂ 回収、レクリエーション用ガス用途の分野において、多様な人材や専門家を擁しています。これらの企業は、ニッチな地域や新興産業に関与しており、柔軟な価格設定モデルや現地の規制の微妙な違いをうまく活用できる可能性が高くなっています。

ガスボンベメーカー、サプライヤー、および販売業者の主要戦略

脱炭素化の目標、エネルギー転換、産業のデジタル化が日常課題となっている、変化の激しい世界において、大手製品メーカーは、競争力を維持し、将来にも対応できる数多くの戦略を策定しています。最終的な供給業者であるメーカーは、製品の革新と自動化を強く重視しています。

彼らは、軽量化、耐久性の向上、および水素モビリティなどのクリーンエネルギー分野からの需要の高まりに対応するため、複合シリンダー技術(タイプ IV および V など)への依存度を高めています。また、コスト削減と地域産業のビジネスチャンスの獲得を目的として、アジアおよび東ヨーロッパでの生産能力の拡大など、地理的な分散も積極的に進められています。

同時に、製造業者は、特に産業用および医療用アプリケーションにおいて、リアルタイムの圧力監視と安全制御の向上を可能にするインテリジェントシリンダー技術の研究開発投資を推進しています。

プライベート・エクイティのプレーヤーや投資家は、ESG 準拠の事業や拡張可能なクリーンエネルギーインフラストラクチャにポートフォリオを再配置しています。彼らは、優れた複合材料、デジタル製造プラットフォーム、またはグリーン物流能力を有する企業への投資によって、これを実現しています。また、新興市場での需要にアクセスするため、現地のシリンダーメーカーと合弁事業を設立する動きも出ています。

一方、規制リスクを回避するため、将来の炭素開示規則に対応できる企業と提携する企業もあります。戦略的な撤退や少数株主取引は、米国、EU、アジア太平洋地域での政策インセンティブの転換や補助金見直しに合わせてタイミングを計って行われています。

規制当局は、特に水素と高圧シリンダーに関する安全基準が厳格化される中で、調整役とゲートキーパーの役割を果たしています。彼らの全体的な戦略的関心は、貿易とコンプライアンスを可能にするため、国境を越えた基準の統合にあります。

規制当局は同時に、ライフサイクル分析と表示要件の強化を求め、製造業者に材料の追跡可能性とリサイクル施設の強化を迫っています。また、産業の支持により、軽量ボンベや水素貯蔵施設に対する税額控除や補助金の支給という政策も打ち出され、規制当局はこれらの政策を統合して利用の促進を図っています。

エンドユーザーは、モビリティプロバイダーや産業ガス会社から病院に至るまで、需要側のイノベーションを推進しています。彼らの戦略的課題は、総所有コストの最小化と運用効率の向上です。フリート運営者の大半は、燃料消費量の削減と排出規制の遵守のために、複合材製のボンベを採用しています。

一方、医療サプライヤーは、在宅医療や遠隔医療の手順の増加に伴い、より軽量で安全な酸素ボンベを購入しています。また、エンドユーザーは、世界的な混乱や原材料価格の不安定さの中でサプライチェーンの継続性を確保するため、サプライヤーと長期購入契約を締結しています。

テクノロジー企業や新規参入企業は、AI ベースのボンベのライフサイクルモニタリング、スマートバルブ、ウェブベースの安全監査プラットフォームソリューションなどの特殊ソリューションで、この業界で活発に競争を展開しています。新規参入企業は、採用を促進するために、既存の OEM とのライセンス契約や戦略的提携を通じて参入しています。

スタートアップ企業は、商業化を推進し、シリーズ A/B の資金調達を行うために、政府のイノベーション助成金やクリーンテック・インキュベーターを活用しています。物流やエネルギー貯蔵のデジタル化が進む中、これらの企業は、従来の製品の境界線を再定義し、新しいサービスベースのビジネスモデルを開発しています。

最後に、水素経済インフラの投資家は、シリンダーメーカーと協力して、貯蔵および流通の種類について合意しています。彼らは、国の水素ロードマップとの整合、長期の引取り契約の締結、給油ステーションとパイプラインシステム全体のデジタル安全の統合などの仕組みを整えています。このようなセクター間の連携は、規模の拡大、安全リスクの最小化、および政策に沿った低炭素インフラの展開を実現するために不可欠となっています。

産業を牽引する主な成功要因

この産業の成功の主な要因としては、技術革新、規制環境の調和、および環境に優しいソリューションの需要の高まりが挙げられます。軽量複合シリンダーやスマートシリンダー技術の発明などの技術進歩は、セキュリティの強化、コストの削減、および再生可能クリーンエネルギーや医薬品などの産業の進化する需要への対応において、重要な考慮事項となっています。

最高レベルの自動化と研究開発に投資している企業は、水素燃料電池や医療用ガス用途など、今後 10 年間に予測を上回る成長が見込まれる分野における継続的なトレンドの進展から、最大の恩恵を受けることができます。

規制圧力も強力な推進力となっており、安全および環境規制の強化により、業界の需要は引き続き変化しています。世界の安全基準や炭素削減レベルに合わせて製品を再構成した企業は、長期的な枠組みと政府支援の形成において最も有利な立場に立つでしょう。

さらに、インフラ建設が急ピッチで進む新興経済国への多角化により、成長の余地はさらに広がります。一般的に、イノベーション、規制の動向、戦略的な地理的拡大を統合できる企業が、今後この業界を支配する可能性が高いでしょう。

その他の主要企業

-

- Lintec Corporation

- Avery Dennison Corporation

- Thai KK

- UPM-Raflatac

- PMC LABEL

- Fuji Seal International, Inc.

- CCL Industries

- Symbio, Inc.

- 3M Company

- S&K Label

- Worthington Industries

- Luxfer Holdings PLC

- Hexagon Composites ASA

- Linde PLC

- Faber Industrie S.p.A.

- Beijing Tianhai Industry Co., Ltd

- EKC International FZE

- Time Technoplast Ltd.

- Catalina Cylinders

セグメント

- シリンダーの種類別:

- I 型ガスシリンダー

- II 型ガスシリンダー

- III 型ガスシリンダー

- IV 型ガスシリンダー

- V 型ガスシリンダー

- 包装の種類別:

- 包装なしのガスシリンダー

- ガラス繊維ガスシリンダー

- アラミド繊維ガスシリンダー

- カーボンファイバーガスシリンダー

- HDPEガスシリンダー

- サイズ別:

- 3 kgガスシリンダー

- 4.5 kgガスシリンダー

- 6 kgガスシリンダー

- 9 kgガスシリンダー

- 14 kgガスシリンダー

- 17 kgガスシリンダー

- 19 kgガスシリンダー

- 21-34 Kg ガスシリンダー

- 35-48 Kg ガスシリンダー

- ガス種類別:

- 不活性ガスシリンダー

- 可燃性ガスシリンダー

- 有毒ガスシリンダー

- 自然発火性ガスシリンダー

- 酸化剤シリンダー

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

目次

- 市場概要

- 市場リスクと動向の評価

- 市場背景

- 主要成功要因

- 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場需要(規模:百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- シリンダーの種類

- I型ガスシリンダー

- II型ガスシリンダー

- III型ガスシリンダー

- IV型ガスシリンダー

- V型ガスシリンダー

- ラップの種類

- ラップレスガスシリンダー

- ガラス繊維ガスシリンダー

- アラミド繊維ガスシリンダー

- カーボン繊維ガスシリンダー

- HDPEガスシリンダー

- サイズ別

- 3 kgガスシリンダー

- 4.5 kgガスシリンダー

- 6 kgガスシリンダー

- 9 kgガスシリンダー

- 14 kgガスシリンダー

- 17 Kg ガスボンベ

- 19 Kg ガスボンベ

- 21-34 Kg ガスボンベ

- 35-48 Kg ガスボンベ

- ガス種類

- 不活性ガスボンベ

- 可燃性ガスボンベ

- 有毒ガスボンベ

- 自然発火性ガスボンベ

- 酸化剤ボンベ

- 地域

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

- シリンダーの種類

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- MEA市場分析 2020年から2024年および2025年から2035年の予測

- 市場分析 2020年から2024年および予測 2025年から2035年、主要国分析

- 市場構造分析 – グローバル評価

- 競争の深層分析

- Lintec Corporation

- Avery Dennison Corporation

- Thai KK

- UPM-Raflatac

- PMC LABEL

- Fuji Seal International, Inc.

- CCL Industries

- Symbio, Inc.

- 3M Company

- S&K Label

- Worthington Industries

- Luxfer Holdings PLC

- Hexagon Composites ASA

- Linde PLC

- Faber Industrie S.p.A.

- Beijing Tianhai Industry Co. Ltd

- EKC International FZE

- Time Technoplast Ltd.

- Catalina Cylinders

- 使用仮定および略語

調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/